غدًا، بعد إغلاق السوق، ستعلن شركة إنفيديا عن نتائجها للربع الرابع من السنة المالية 2026. يتجاوز هذا التقرير مجرد النتائج المالية التقليدية، وسيصبح مرجعًا أساسيًا لسوق أشباه الموصلات، والمستثمرين المؤسسيين، والعاملين في قطاع الذكاء الاصطناعي.

لم تعد إنفيديا مجرد شركة مصنعة للرقائق، بل أصبحت مؤشرًا لقطاع التكنولوجيا بأكمله، وتعكس نتائجها الطلب على الذكاء الاصطناعي في مراكز البيانات، وإنفاق مزودي خدمات الحوسبة السحابية العملاقة، وسرعة تبني أجيال جديدة من وحدات معالجة الرسومات (GPU) مثل بلاكويل وH200. سيوضح التقرير ما إذا كان الطلب على منتجات إنفيديا قائمًا على عقود مستقرة طويلة الأجل، أم أن السوق قد بالغ في تقدير توقعات الذكاء الاصطناعي.

أهمية هذا التقرير

وزن إنفيديا في السوق والمؤشرات

تتمتع إنفيديا بأكبر وزن في قطاع التكنولوجيا ضمن مؤشر ستاندرد آند بورز 500، وهي عنصر أساسي في مؤشر داو جونز الصناعي. يؤثر سعر سهمها بشكل كبير على المؤشرات وصناديق الاستثمار المتداولة (ETFs) التي تتبع السوق. قد يُحدد رد فعل السوق على نتائج NVDA لهذا الربع اتجاه قطاع أشباه الموصلات بأكمله، بالإضافة إلى توجهات مؤشرات التكنولوجيا.

اختبار إنفاق مزودي خدمات الحوسبة السحابية العملاقة

تواصل شركات أمازون، وجوجل، ومايكروسوفت، وميتا زيادة إنفاقها على مراكز البيانات والبنية التحتية للذكاء الاصطناعي. وتُعد Nvidia المستفيد الرئيسي من هذه الاستثمارات، وسيوضح التقرير ما إذا كان نمو إيرادات وحدات معالجة الرسومات مدفوعًا حقًا بطلب مستدام أم مجرد طلبات استثنائية في ظل الضجة الإعلامية المصاحبة للذكاء الاصطناعي. وسيكون معدل إنفاق مزودي خدمات الحوسبة السحابية العملاقة بمثابة مؤشر على مدى إيمان هذه الشركات بالإمكانات طويلة الأجل للذكاء الاصطناعي.

بلاك ويل وH200

سيراقب المستثمرون عن كثب أجيال وحدات معالجة الرسومات الجديدة، بما في ذلك بلاك ويل وH200. وسيُشير اعتمادها من قبل عملاء الشركات، بما في ذلك في الصين، إلى ما إذا كانت Nvidia ستحافظ على تفوقها التكنولوجي وتستحوذ على حصة سوقية في قطاع الذكاء الاصطناعي المتنامي. كما سيختبر التقرير فرضية "ذروة الذكاء الاصطناعي في عام 2026". شهدت إيرادات وحدات معالجة الرسومات (GPU) نموًا مذهلاً في السنوات الأخيرة، لكن يبقى السؤال مطروحًا حول ما إذا كان الذكاء الاصطناعي سيظل محركًا مستدامًا للنمو.

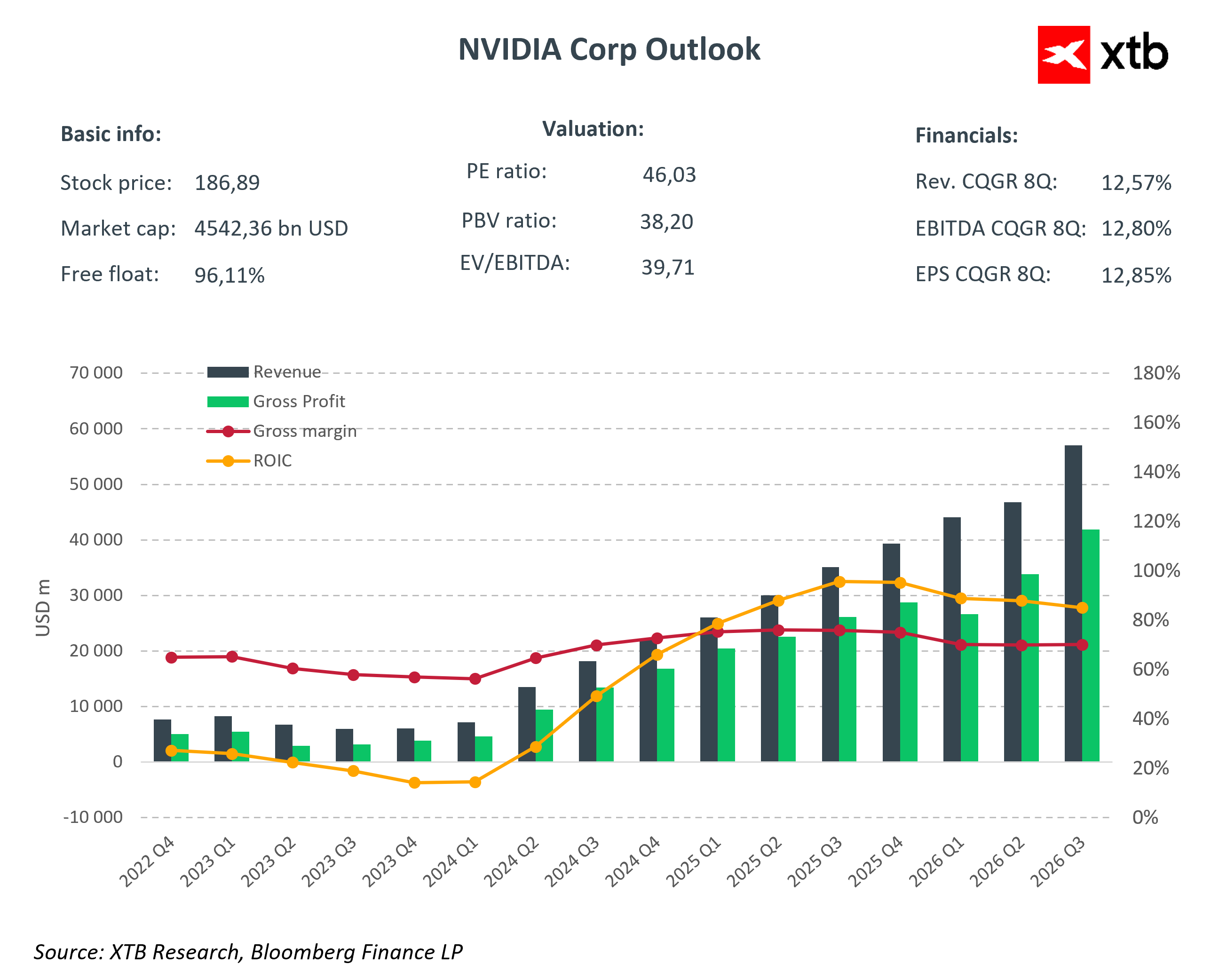

توقعات السوق

- إيرادات الربع الرابع من عام 2026: من 65 إلى 66 مليار دولار أمريكي، مقارنةً بـ 39.33 مليار دولار أمريكي في العام الماضي. ويمثل هذا نموًا سنويًا بنسبة 66-67% مدفوعًا بتسارع تبني الذكاء الاصطناعي وزيادة طلبات مزودي خدمات الحوسبة السحابية العملاقة.

- ربحية السهم المعدلة: من 1.50 إلى 1.53 دولار أمريكي، مقارنةً بـ 0.89 دولار أمريكي في العام الماضي. ويتوقع السوق تأكيدًا على الربحية القوية رغم ارتفاع مستويات الاستثمار.

- توقعات الربع الأول من السنة المالية 2027: حوالي 72.4 إلى 72.5 مليار دولار أمريكي، ما يعني استمرار النمو بنسبة 64% تقريبًا على أساس سنوي، ويُلقي الضوء على ما إذا كانت فكرة "ذروة الذكاء الاصطناعي" ستظل قائمة في العام المقبل.

- السياق التاريخي: تجاوزت شركة Nvidia توقعات الإيرادات لـ 13 ربعًا متتاليًا، وتوقعات ربحية السهم لـ 12 ربعًا متتاليًا، ما وضع معيارًا استثنائيًا.

ما يهم حقًا

مراكز البيانات والذكاء الاصطناعي

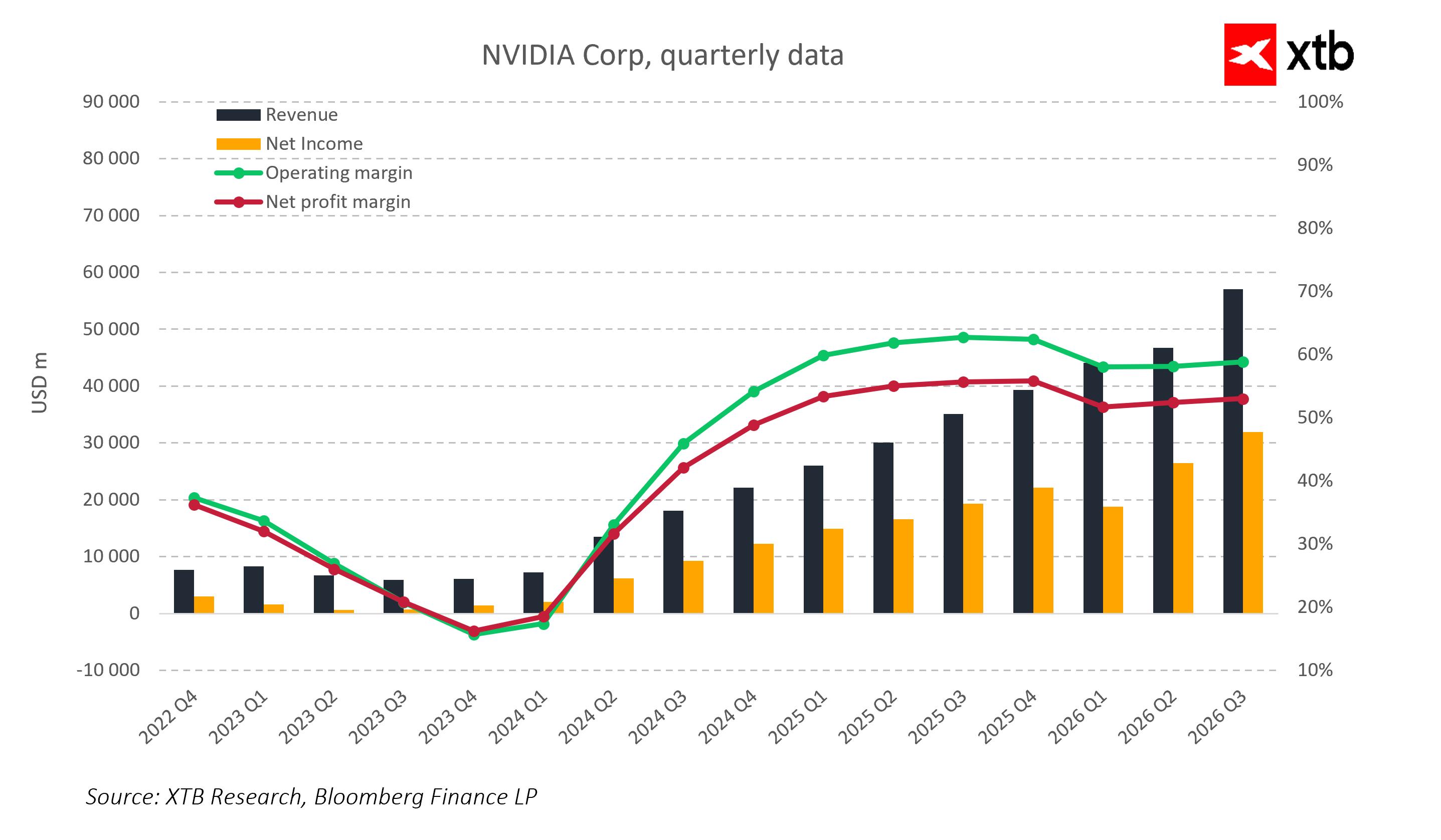

يُعدّ قطاع مراكز البيانات جوهر استراتيجية Nvidia. ولا يقتصر نمو الإيرادات في هذا القطاع على الطلب على وحدات معالجة الرسومات المخصصة للألعاب فحسب، بل يُغذي في المقام الأول أعمال الذكاء الاصطناعي. سيُحلل المستثمرون وتيرة تبني معالجات Blackwell وH200، وعدد عمليات النشر في مراكز بيانات مزودي خدمات الحوسبة السحابية الضخمة، وتوزيع الإيرادات بين التدريب والاستدلال. سيساعد هذا في تقييم ما إذا كانت وحدات معالجة الرسومات تُولّد دورة طلب مستقرة يُمكن أن تستمر خلال السنوات القادمة، وما إذا كانت مجموعة المنتجات، بما في ذلك مشاريع مثل Vera Rubin، تُوفر ميزة تنافسية للفترة 2026-2028.

معالجات Blackwell وH200 في الصين

يُمكن أن تُدرّ معالجات H200 ما بين 3 و3.5 مليار دولار أمريكي من الإيرادات الفصلية. وهذا أمر بالغ الأهمية نظرًا لأن السوق الصينية لا تزال مصدرًا رئيسيًا للإيرادات. ستُشير وتيرة تبني هذه الرقائق وتأثير قيود التصدير إلى مدى قدرة العوامل الجيوسياسية على الحد من نمو الإيرادات والتأثير على استراتيجية Nvidia العالمية.

الهوامش وتكاليف المكونات

في الأرباع السابقة، تراوحت هوامش الربح الإجمالية بين 73 و74%، وأشارت الإدارة إلى هدفها في الحفاظ على مستوى متوسط في السبعينيات. ويتوقع المحللون أن تحافظ الشركة على هوامش ربح عالية جدًا على الرغم من ارتفاع تكاليف ذاكرة HBM وتوسيع الطاقة الإنتاجية، ويعود ذلك جزئيًا إلى اتفاقيات أسعار المكونات طويلة الأجل. وسيدقق المستثمرون في التعليقات المتعلقة بمزيج المنتجات، ومستويات الخصم للعملاء الرئيسيين، وتأثير أجيال وحدات معالجة الرسومات الجديدة على هوامش الربح.

النفقات الرأسمالية لشركات الحوسبة السحابية العملاقة وتوسيع نطاق الأعمال

يُظهر تزايد الإنفاق من قِبل أمازون وجوجل ومايكروسوفت وميتا ثقةً في الإمكانات طويلة الأجل للذكاء الاصطناعي، ولكنه يُمثل أيضًا تحديات لربحية إنفيديا. وسيراقب المستثمرون ما إذا كانت الشركة قادرة على زيادة الإيرادات مع الحفاظ على هوامش ربح إجمالية وتشغيلية عالية، ومدى كفاءتها في إدارة التكاليف في ظل الطلب المتزايد بسرعة.

سيناريوهات ردود فعل السوق

لن يُنظر إلى تقرير Nvidia على أنه مجرد نتيجة لشركة واحدة، بل كمؤشر لسوق الذكاء الاصطناعي وأشباه الموصلات بأكمله. بعد 13 ربعًا متتاليًا تجاوزت فيها Nvidia التوقعات باستمرار، فإن التوقعات عالية للغاية. حتى النتائج القوية قد تُعتبر محايدة إذا لم ترقَ التوجيهات أو تعليقات الإدارة إلى مستوى طموحات السوق.

في سيناريو إيجابي، أي تجاوز قوي للإيرادات وربحية السهم، وتجاوز التوقعات في توجيهات عام 2027، واعتماد أسرع من المتوقع لتقنيتي Blackwell وH200 في الصين، يُتوقع رد فعل قوي في قطاع أشباه الموصلات. من المرجح أن يؤدي صعود Nvidia إلى مكاسب لدى المنافسين، ويُولد معنويات إيجابية في صناديق المؤشرات المتداولة في قطاع التكنولوجيا، مثل مؤشر S&P 500. سيتعزز بذلك مفهوم ازدهار الذكاء الاصطناعي المستدام، مما قد يشجع المستثمرين المؤسسيين على زيادة استثماراتهم في شركات الذكاء الاصطناعي ومراكز البيانات.

في سيناريو محايد، من المرجح أن يكون رد فعل السوق محدودًا. من المرجح ألا تُحدث النتائج المتوافقة مع التوقعات والتوقعات المستقرة لعام 2027 تحركات سعرية حادة أو تغييرات جوهرية في توجهات السوق. ستبقى أسهم Nvidia مستقرة، وكذلك أسعار أسهم الشركات المنافسة والمؤشرات الرئيسية، حيث يؤكد التقرير مسار النمو الحالي دون أن يُحفز عمليات شراء مكثفة أو جني أرباح.

في سيناريو سلبي، قد يؤدي انخفاض الإيرادات أو ربحية السهم، وضعف التوقعات، وبطء تبني تقنيتي Blackwell وH200 في الصين، وضغوط هوامش الربح، إلى تصحيح واسع النطاق في سوق أشباه الموصلات. من المرجح أن ينخفض سهم NVDA، مما سيؤثر على المنافسين وصناديق المؤشرات المتداولة ومؤشرات التكنولوجيا، بما في ذلك مؤشر S&P 500. قد يتراجع الحماس للذكاء الاصطناعي، وقد يتبنى المستثمرون نظرة أكثر تحفظًا بشأن آفاق نمو القطاع في الفصول القادمة.

بغض النظر عن السيناريو، سيؤثر تقرير Nvidia على تقلبات السوق على المدى القصير. سيتم تحليل كل تفصيل في تعليقات الإدارة بشأن الطلب، ونفقات رأس المال لدى شركات الحوسبة السحابية العملاقة، وهوامش الربح، أو الوضع في الصين، بدقة، وقد يؤدي ذلك إلى تحركات سعرية كبيرة.

أهم النقاط

- تُعدّ شركة Nvidia اختبارًا لمدى استدامة طفرة الذكاء الاصطناعي وقابلية توسيع نطاق وحدات معالجة الرسومات (GPUs) في مراكز البيانات.

- سيُبيّن التقرير ما إذا كان إنفاق مزودي خدمات الحوسبة السحابية العملاقة يُترجم إلى إيرادات حقيقية، وما إذا كان الطلب على معالجات Blackwell وH200 مستقرًا، بما في ذلك في الصين.

- ستُظهر هوامش الربح وتعليقات الإدارة حول الاستدلال مقابل التدريب ما إذا كان الطلب على وحدات معالجة الرسومات سيظل قويًا في السنوات القادمة.

- ستُشير التوقعات لعامي 2026 و2027 إلى ما إذا كانت فكرة "ذروة الذكاء الاصطناعي في 2026" مُبرّرة، أو ما إذا كان على المستثمرين تعديل توقعاتهم.

- ستؤثر نتائج NVDA على قطاع أشباه الموصلات، ومؤشر S&P 500، والتوجه العام نحو التكنولوجيا والذكاء الاصطناعي.

- قد يُضيف معدل تبني معالجات H200 في الصين وتعليقات الإدارة حول قيود التصدير مزيدًا من التقلبات.

- سيختبر التقرير قدرة Nvidia على توسيع نطاق استثمارات الذكاء الاصطناعي بفعالية مع الحفاظ على ربحية عالية وميزة تنافسية.

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.

بدأ رهان أمازون الضخم على الذكاء الاصطناعي يؤتي ثماره