قدمت Microsoft (MSFT.US)، أكبر شركة في وول ستريت، نتائج أفضل من المتوقع في كل المقاييس تقريبًا، كما أن الأداء القوي جدًا لـ Azure وCopilot جعل المستثمرين يؤمنون بالاستفادة من اتجاه الذكاء الاصطناعي. وكان أداء شركة Alphabet (GOOGL.US) قويًا جدًا أيضًا، مع الزخم القوي لـ Google Cloud وGoogle Ads، مما أدى إلى ارتفاع صافي النتائج بنسبة 57% على أساس سنوي. كانت أرباح إنتل (INTC.US) أعلى من المتوقع ولكن المبيعات أعلى قليلاً من المتوقع مع عدم وجود تغييرات في سياسة توزيع الأرباح مما أدى إلى الضغط على الأسهم، التي خسرت أكثر من 8٪ بعد ساعات التداول. فيما يلي الحقائق الأساسية والتعليقات.

Microsoft (MSFT.US) - نمو متميز في Azure ومساعد AI Copilot لبناء خندق واسع

- الإيرادات: 61.9 مليار دولار مقابل 60.9 مليار دولار متوقعة. (17% على أساس سنوي)

- ربحية السهم (EPS): 2.94 دولارًا مقابل 2.84 دولارًا متوقعًا.

- صافي الدخل: 21.94 مليار دولار أمريكي مقابل 18.30 مليار دولار أمريكي خلال الربع الأول من عام 2023

- إيرادات Microsoft Cloud: 35.1 مليار دولار أمريكي مقابل 33.93 مليار دولار أمريكي متوقعة. (23% سنويًا، و31% سنويًا لـ Azure)

- السحابة الذكية: 26.71 مليار دولار أمريكي مقابل 26.25 مليار دولار أمريكي متوقعة.

- إيرادات الإنتاجية: 19.57 مليار دولار أمريكي مقابل 19.54 مليار دولار أمريكي متوقعة.

- الحوسبة الشخصية: 15.58 مليار دولار، مقابل 15.07 مليار متوقعة.

استجاب السوق بشكل إيجابي لتعليقات ناديلا، الرئيس التنفيذي لشركة Microsoft، بشأن "عصر جديد من تحول الذكاء الاصطناعي، مما أدى إلى تحقيق نتائج أعمال أفضل في كل دور وصناعة" حيث أظهرت أرباح Microsoft نموًا كبيرًا مكونًا من رقمين على الرغم من القيمة السوقية البالغة 3 تريليون دولار تقريبًا.

- نمت إيرادات Microsoft من Azure والخدمات السحابية بنسبة 31٪ على أساس سنوي مقابل 30٪ في الربع الرابع من عام 2023. وتوقع المحللون (حساب الشارع) 28.6%. قدمت الشركة أجهزة كمبيوتر سطحية في الربع الأول مع إمكانية الوصول إلى برنامج Copilot chatbot وبدأت في بيع الوظيفة الإضافية Copilot AI للشركات الصغيرة التي لديها اشتراكات في برنامج Microsoft 365 خلال الربع الأول.

- قامت مايكروسوفت بتعيين مصطفى سليمان، المؤسس المشارك لمختبر الذكاء الاصطناعي DeepMind، لإدارة مجموعة جديدة للذكاء الاصطناعي، واستحوذت أيضًا على الكثير من المتخصصين من الشركة الناشئة Inflection في صفقة تبلغ قيمتها 650 مليون دولار. قد ينظر المستثمرون إلى ذلك على أنه إشارة إلى بناء خندق تجاري واسع النطاق.

- ارتفعت إيرادات الألعاب في الربع الأول (الربع الثالث المالي) بنسبة 51% على أساس سنوي (55% من Activision Blizzard). ارتفعت إيرادات محتوى وخدمات Xbox بنسبة 62% على أساس سنوي (61% من Activision Blizzard)، لكن مبيعات أجهزة Xbox انخفضت بنسبة 31% على أساس سنوي.

المصدر: xStation5

المصدر: xStation5

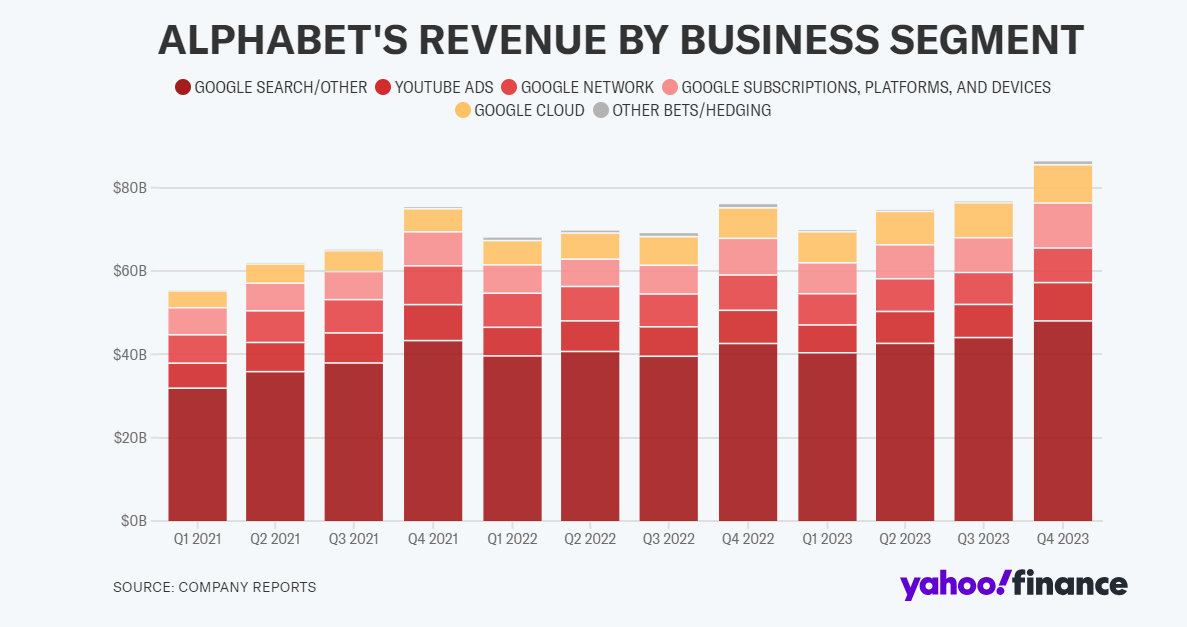

Alphabet (GOOGL.US) - أداء قوي في إعلانات Google مع محفزات الربحية من الذكاء الاصطناعي والسحابة

- الإيرادات: 80.54 مليار دولار أمريكي مقابل 78.7 مليار دولار أمريكي متوقع و69.8 مليار دولار أمريكي في الربع الأول من عام 2023 (15% على أساس سنوي)

- ربحية السهم (EPS) 1.89 دولارًا مقابل 1.51 دولارًا متوقعًا. و1.17 دولار في الربع الأول من عام 2023

- صافي الدخل: 23.66 مليار دولار مقابل 15.05 مليار دولار في الربع الأول من عام 2023 (57% على أساس سنوي)

- إيرادات إعلانات Google: 61.66 مليار دولار أمريكي مقابل 60.18 مليار دولار أمريكي متوقعة. و54.55 دولارًا أمريكيًا في الربع الأول من عام 2023 (13% على أساس سنوي)

- إيرادات Google Cloud: 9.57 مليار دولار أمريكي مقابل 9.37 مليار دولار أمريكي متوقعة. (28% على أساس سنوي)

- إيرادات YouTube: 8.09 مليار دولار أمريكي مقابل 7.73 مليار دولار أمريكي متوقعة. (21% على أساس سنوي)

- أخرى: 495 مليون دولار مقابل 372.4 مليون دولار متوقعة.

- الدخل التشغيلي: 25.47 مليار دولار مقابل 22.4 مليار دولار متوقعة.

قال الرئيس التنفيذي لشركة جوجل، ساندر بيتشاي، إن الشركة لديها مسارات واضحة لتحقيق الدخل من اختراقات الذكاء الاصطناعي. من خلال قنوات مثل الإعلانات والسحابة والاشتراكات. بالنظر إلى أرباح الربع الأول، ليس لدى المستثمرين سبب لعدم الإيمان بها. وافق مجلس إدارة Alphabet على برنامج إعادة شراء يصل إلى 70.0 مليار دولار إضافية. أعلنت الشركة عن أول توزيع أرباح نقدية على الإطلاق بنسبة 0.2% للسهم الواحد، وذلك بفضل الأداء القوي للغاية لبحث Google، وYouTube، والسحابة.

- ارتفعت إيرادات Google Cloud بوتيرة عالية، لكن النمو لا يزال أقل من Azure (31% على أساس سنوي)، حتى على الرغم من النطاق الأقل بكثير لعمليات Google Cloud. بالنظر إلى Google بشكل عام، كشركة تجارية، قد نفترض أن الشركة ستستفيد في نهاية المطاف من المزيد من التطوير الاقتصادي حيث لا يرى بحث Google أي منافسين حقيقيين تقريبًا في الأفق، وتتحسن أساسيات الأعمال التجارية في إعلانات Google باستمرار مع محفز إضافي من الذكاء الاصطناعي والذكاء الاصطناعي. سحابة على الربحية

- على الرغم من ذلك، فإن الأعمال الإعلانية (الأساسية لـ Google) قوية جدًا جدًا حيث تجاوز YouTube ديناميكيات 20٪ على أساس سنوي ومبيعات إعلانية إجمالية قوية. والأهم بالنسبة للمستثمرين هو أن الشركة أكبر، ولكن مع ارتفاع المبيعات ترتفع أيضًا الربحية. ارتفع هامش الأرباح قبل الفوائد والضرائب والإهلاك بنسبة 47% على أساس سنوي، وارتفع صافي الدخل بنسبة 57% على أساس سنوي

المصدر: Alphabet, YahooFinance

المصدر: Alphabet, YahooFinance المصدر: xStation5

المصدر: xStation5

Intel (INTC.US) - إرشادات أقل من المتوقع والاستفادة الضعيفة بشكل عام من الذكاء الاصطناعي

- الإيرادات: 12.72 مليار دولار أمريكي مقابل 12.71 مليار دولار أمريكي متوقعة.

- ربحية السهم المعدلة: 0.18 دولار أمريكي مقابل 0.13 دولار أمريكي متوقع. (خسارة مبادئ المحاسبة المقبولة عمومًا بمبلغ (0.09 دولار) مقابل (0.15 دولار) متوقعة.

- صافي الخسارة المتوافقة مع مبادئ المحاسبة المقبولة عموماً: 381 مليون دولار

- إيرادات الذكاء الاصطناعي ومركز البيانات: 3.04 مليار دولار (5% على أساس سنوي)

- إيرادات حوسبة العميل: 7.53 مليار دولار أمريكي، بزيادة (31% على أساس سنوي)

- إيرادات Mobileye: 239 مليون دولار

- الهامش الإجمالي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً: 45.1% مقابل 44.5 متوقعة. (41% مبادئ المحاسبة المقبولة عموماً)

وعلقت الشركة بأنها واثقة من خططها لدفع زخم النمو الفصلي خلال عام 2024 وحافظت على توزيعات أرباح ربع سنوية عند 0.125 دولار للسهم. لكن التوجيه مخيب للآمال بالنسبة لوول ستريت، حيث يظهر النمو بنسبة 5٪ في الذكاء الاصطناعي ومركز البيانات بالتأكيد وتيرة أعمال بطيئة للغاية (وسط أقرانهم سريعي النمو). أبدى بات جيلسنجر، الرئيس التنفيذي لشركة Intel، مفاجأة بشأن توقعات الإيرادات. تتوقع Intel أن تبلغ أرباح السهم الواحد للربع الثاني غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً 0.10 دولار أمريكي للسهم الواحد على إيرادات تتراوح بين 12.5 مليار دولار أمريكي و13.5 مليار دولار أمريكي مقابل توقعات المحللين بأرباح الربع الثاني البالغة 0.26 دولار أمريكي للسهم الواحد وإيرادات 13.59 دولار أمريكي (CapitalIQ). لا ترى الأسواق أي محفز تجاري ضخم، على الرغم من بضعة مليارات من مبيعات الذكاء الاصطناعي ومراكز البيانات. وتتوقع إنتل تحسين هامش الربح الإجمالي بمقدار 200 نقطة أساس للعام بأكمله.

المصدر: xStation5

المصدر: xStation5

ملخص اليوم 🗽 وول ستريت تحافظ على ثباتها رغم ضعف أسهم شركات الذاكرة وارتفاع أسعار النفط

تراجعت أسهم شركة موديرنا رغم نجاح لقاح mFlusiva 📉 ما هي الخطوة التالية لعملاق سوق لقاحات mRNA؟

سهم الأسبوع: أريستا نتوركس - شركة تكنولوجيا من الدرجة الثانية بنتائج من الدرجة الأولى

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يُظهر قوة بينما يتراجع أداء قطاع أشباه الموصلات 🚩 انخفاض سهم ويسترن ديجيتال بنسبة 12%