- تحوّل جوهري: عاد الذهب من كونه "تداولًا بدافع الخوف" إلى كونه مدفوعًا بعوامل السوق التقليدية، وتحديدًا توقعات أسعار الفائدة وعوائد سندات الخزانة.

- تفاؤل المؤسسات: بينما لا يزال المضاربون على الحياد، استأنفت صناديق المؤشرات المتداولة عمليات الشراء، وتستهدف بنوك كبرى مثل جي بي مورغان سعرًا يزيد عن 6000 دولار للأونصة بحلول نهاية العام.

- عامل جيوسياسي محفّز: يُعدّ وضع مضيق هرمز العامل الحاسم، إذ يُعدّ إعادة فتحه أمرًا ضروريًا لاستمرار الذهب في الحفاظ على مستوى أعلى من 5000 دولار.

- تحوّل جوهري: عاد الذهب من كونه "تداولًا بدافع الخوف" إلى كونه مدفوعًا بعوامل السوق التقليدية، وتحديدًا توقعات أسعار الفائدة وعوائد سندات الخزانة.

- تفاؤل المؤسسات: بينما لا يزال المضاربون على الحياد، استأنفت صناديق المؤشرات المتداولة عمليات الشراء، وتستهدف بنوك كبرى مثل جي بي مورغان سعرًا يزيد عن 6000 دولار للأونصة بحلول نهاية العام.

- عامل جيوسياسي محفّز: يُعدّ وضع مضيق هرمز العامل الحاسم، إذ يُعدّ إعادة فتحه أمرًا ضروريًا لاستمرار الذهب في الحفاظ على مستوى أعلى من 5000 دولار.

شهدت أسعار الذهب تقلبات حادة في الأشهر الأخيرة. فمنذ ديسمبر 2025، أصبح المعدن يُتداول بشكل شبه كامل كأصل يعتمد على مدى تقبل المخاطرة. تغير هذا الوضع في نهاية يناير، ومنذ ذلك الحين، يكافح الذهب لاستعادة بريقه السابق. وقد أدى انخفاض لاحق، مدفوعًا بمخاوف من عودة التضخم، إلى تسعير الذهب مرة أخرى وفقًا لعوامل السوق الأساسية بدلًا من ميل المستثمرين للمخاطرة. فهل يُبشر هذا التحول بعودة الأسعار إلى مستويات أعلى؟

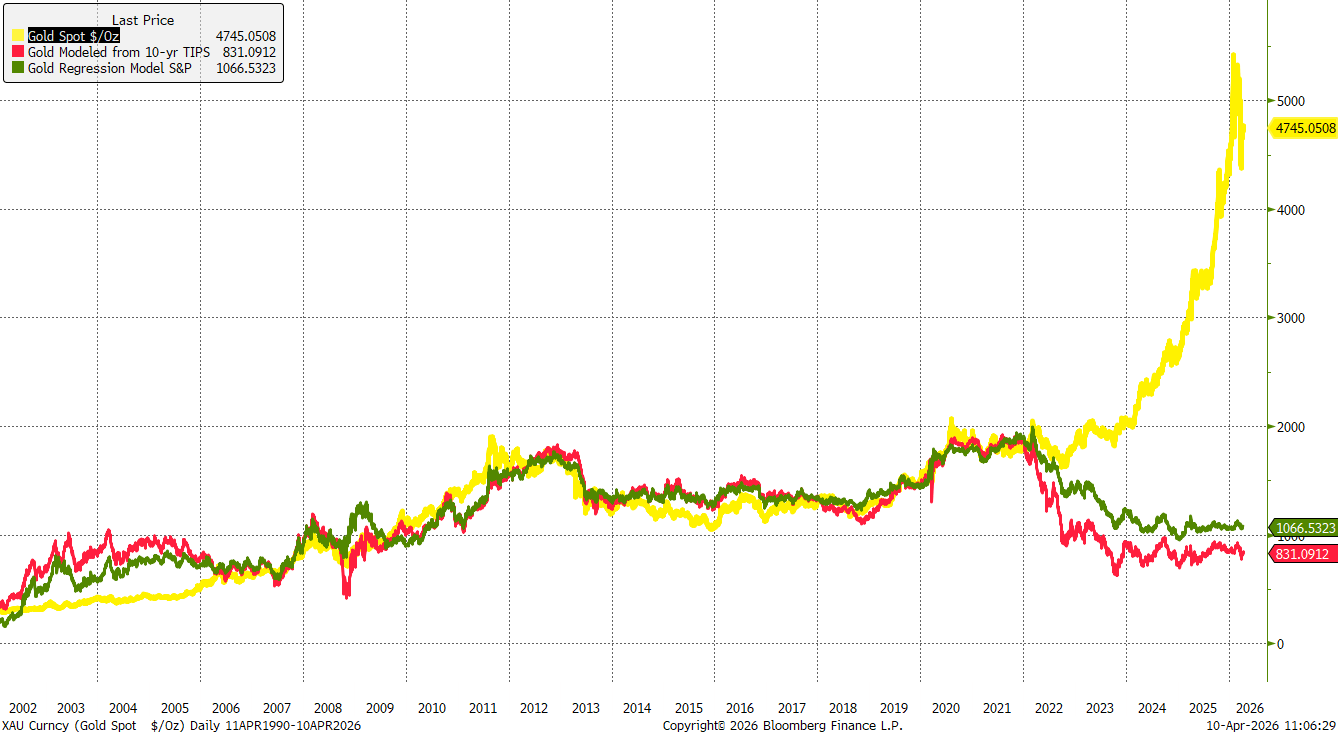

انفصال الذهب عن العوامل الأساسية منذ عام 2022

في أوائل عام 2022، كانت مكاسب الذهب مدفوعة بشكل أساسي بالمخاطر الجيوسياسية الحادة التي أعقبت غزو أوكرانيا. إلا أن التضخم المتصاعد ودورة رفع أسعار الفائدة اللاحقة سرعان ما طغت على عوامل المخاطرة. على الرغم من ذلك، استقر سعر الذهب عند أدنى مستوى له في أواخر عام 2022، ليبدأ انتعاشًا معتدلًا في البداية قبل أن ينطلق في اتجاه صعودي قوي مع بداية عام 2024.

في المقابل، عند مقارنة أداء الذهب بسندات الخزانة المحمية من التضخم (TIPS) أو مؤشر ستاندرد آند بورز 500، لم يشهد المعدن أي ارتفاع يُذكر في قيمته منذ عام 2024. يشير هذا إلى أن الارتفاع المفاجئ في الأسعار كان مدفوعًا بعوامل مثل الطلب القوي من البنوك المركزية، والتحوط ضد موجة تضخم ثانية محتملة، ومخاطر السوق الأوسع نطاقًا التي تفاقمت لاحقًا مع عودة دونالد ترامب إلى منصبه.

انفصل سعر الذهب عن أساسيات السوق التقليدية منذ عام 2022. المصدر: بلومبيرغ فاينانس إل بي

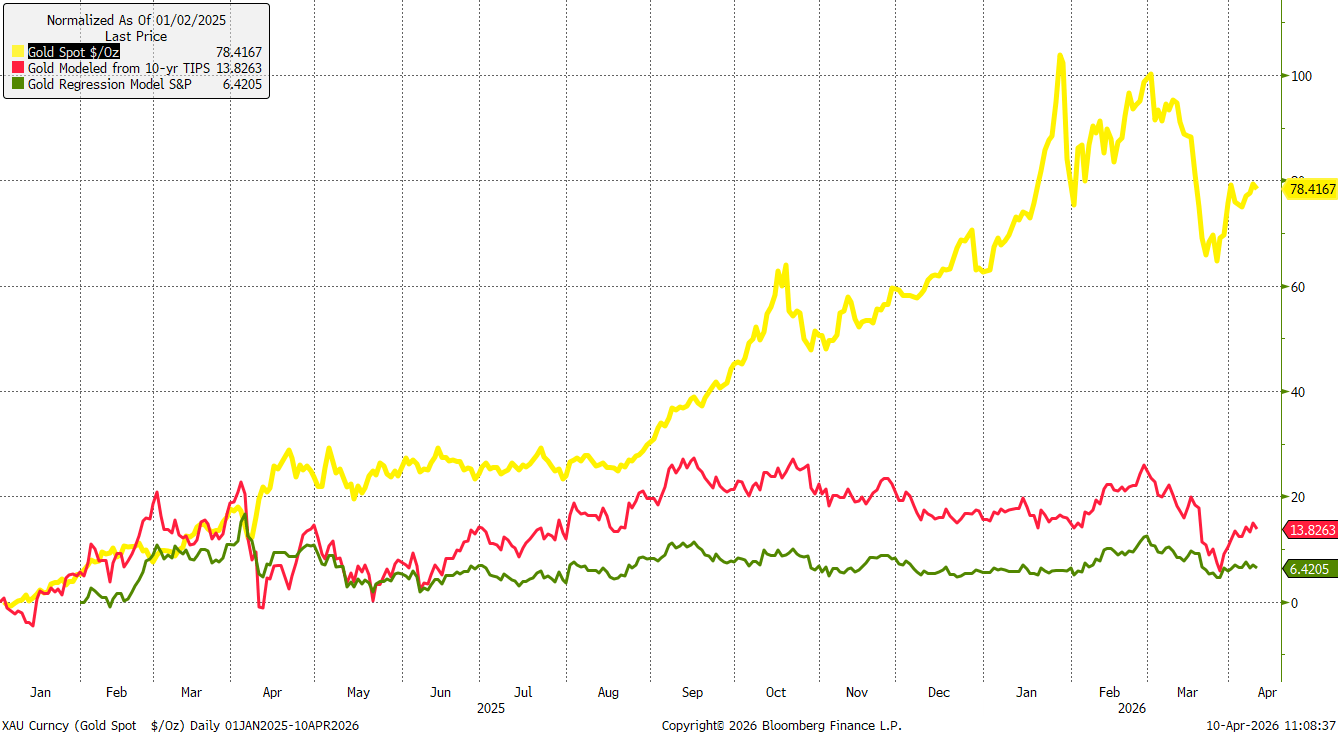

ارتفع سعر الذهب بأكثر من 70% منذ بداية عام 2025، ولكن عند مقارنته بمؤشر ستاندرد آند بورز 500 أو السندات المرتبطة بالتضخم، تبدو هذه المكاسب ضئيلة. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

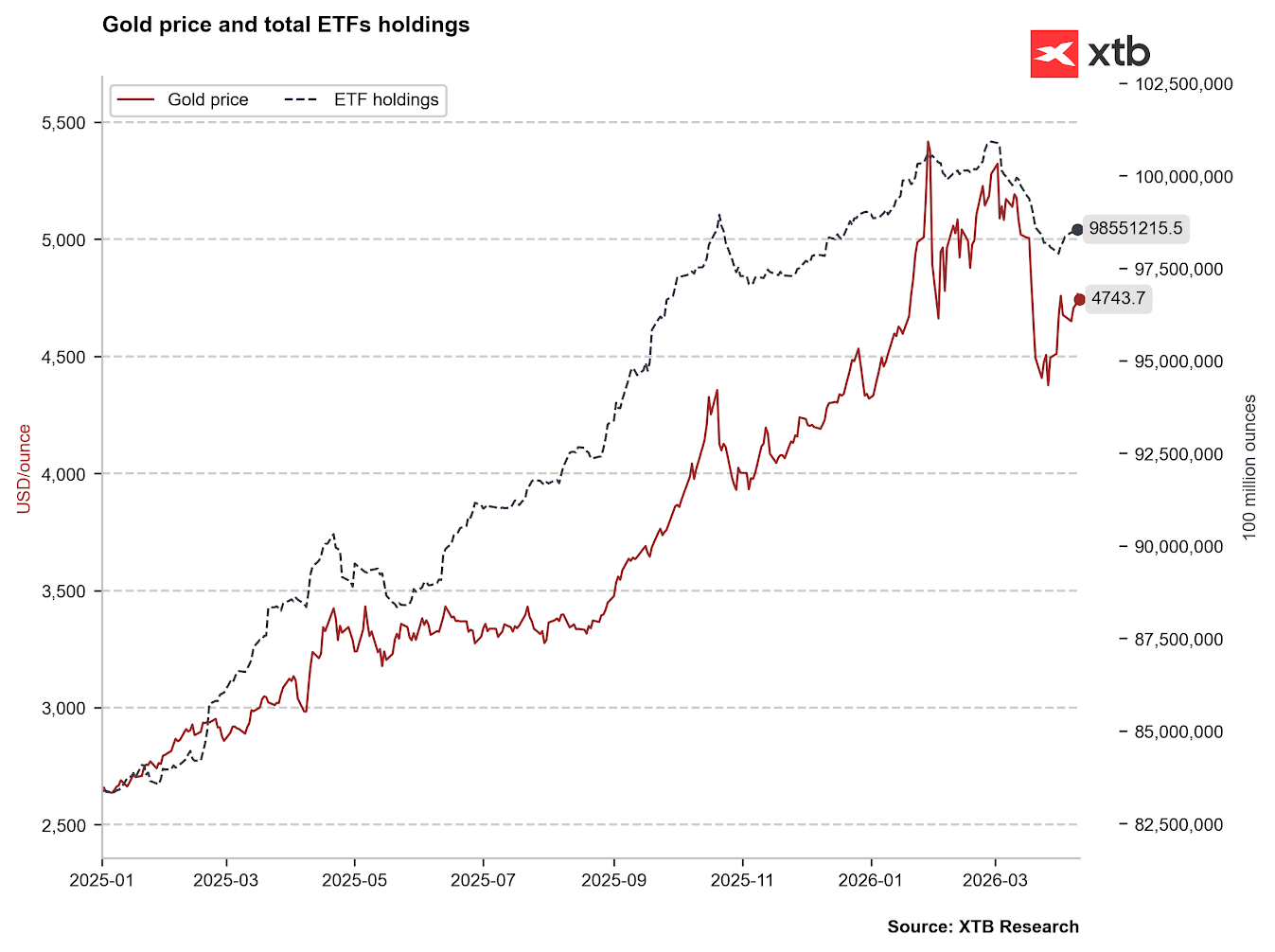

صناديق المؤشرات المتداولة تعود إلى السوق بينما يبقى المضاربون على الحياد.

على مدى عدة أشهر، كانت صناديق المؤشرات المتداولة (ETFs) من المشترين الدائمين، مما أدى إلى تغيير جوهري في التوازن الأساسي. لم نشهد سوى موجات بيع كبيرة قليلة من هذه الصناديق: في أبريل ومايو 2025، عقب فرض دونالد ترامب تعريفات جمركية عالمية واسعة النطاق، ومرة أخرى في أكتوبر ونوفمبر 2025 خلال فترة تقلبات سوقية حادة. ومع ذلك، لم يكن هذا سوى مقدمة لارتفاع أكبر بلغ ذروته عند 5500 دولار للأونصة.

منذ أوائل مارس 2026، سارعت صناديق المؤشرات المتداولة في بيع الذهب، مدفوعة بجني الأرباح والتحول التكتيكي نحو السيولة النقدية. والجدير بالذكر أن عدداً كبيراً من صناديق التحوط قد زادت بشكل كبير من مخصصاتها للذهب في الربع الأخير من عام 2025، مما يجعل خروجها الحاد في مارس السبب الأكثر ترجيحاً لتحركات الأسعار الأخيرة.

بعد موجة بيع حادة في مارس، نشهد عودة صناديق المؤشرات المتداولة (ETFs) إلى شراء الذهب. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

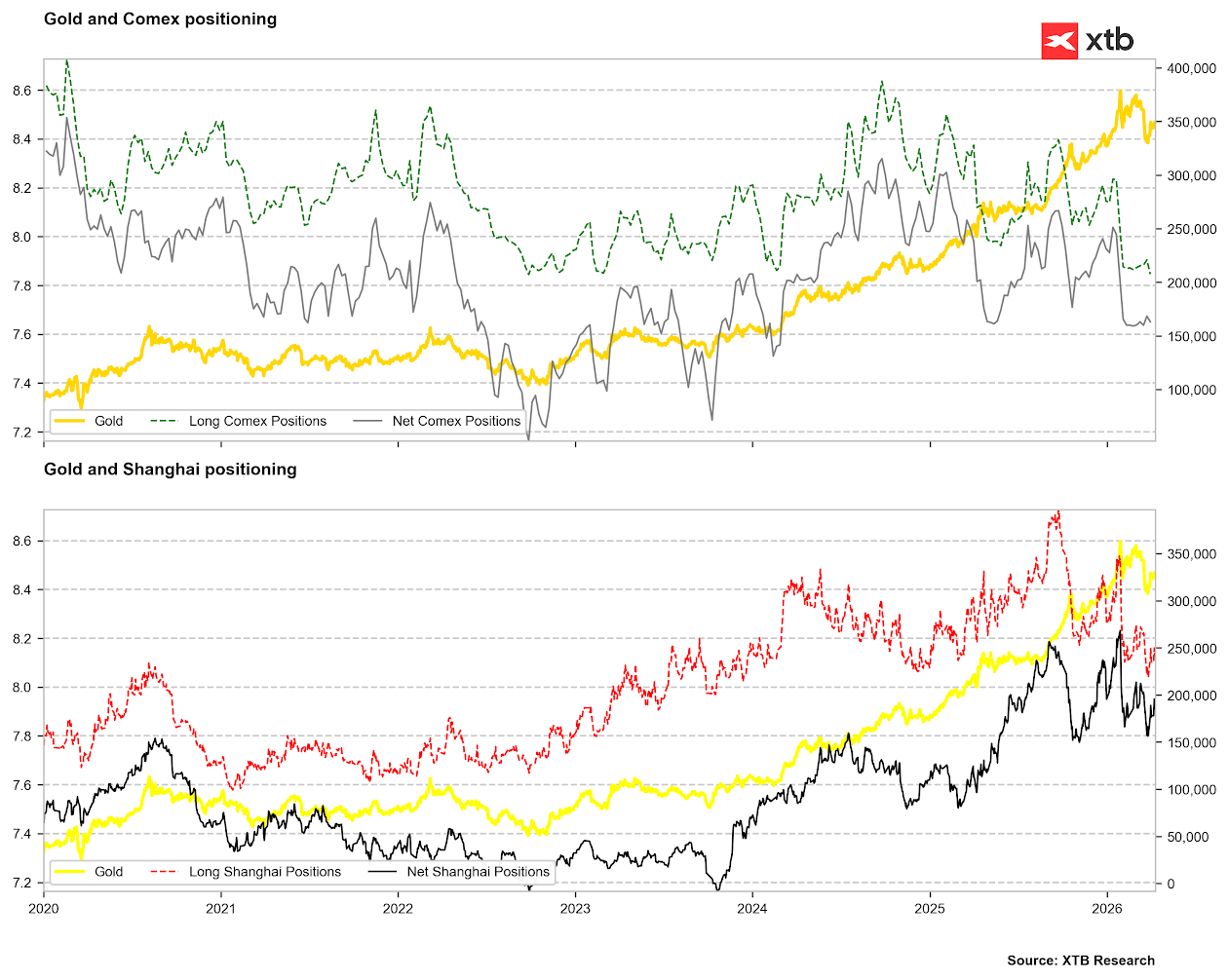

وبينما استأنفت صناديق المؤشرات المتداولة عمليات الشراء، لا تزال المضاربات محدودة. انخفضت مراكز الشراء في بورصة كومكس إلى أدنى مستوياتها منذ الفترة 2023/2024، مع أن صافي المراكز لم يصل بعد إلى أدنى مستوياته. وبالمثل، في بورصة شنغهاي للسلع، بلغت مراكز الشراء أدنى مستوياتها منذ سنوات، ولم يبدأ صافي المراكز بالتعافي إلا مؤخرًا من أدنى مستوياته في أواخر عام 2025. ولا تُشكل هذه المؤشرات حتى الآن إشارات صعودية قوية.

لا يُقدّم المضاربون أي إشارة واضحة بشأن الذهب. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

أسعار الفائدة تستعيد أهميتها بالنسبة للذهب

بينما يُنظر إلى الذهب تقليديًا على أنه وسيلة للتحوّط من التضخم، فإن هذا ينطبق عادةً على المدى الطويل خلال فترات النمو المعتدل للأسعار. في حال حدوث ارتفاع حاد ومفاجئ في التضخم، غالبًا ما يتصرف الذهب كأصل عالي المخاطر نظرًا لزيادة الطلب على السيولة. عادةً ما تُنذر الارتفاعات الحادة في التضخم بسياسة نقدية أكثر تشددًا.

يُفسّر هذا سبب تراجع الذهب مع ارتفاع أسعار النفط الخام فوق 100 دولار للبرميل، مما يُشير إلى انتعاش تضخمي قوي، ويُبدّد تقريبًا الآمال في خفض أسعار الفائدة هذا العام. لفترة من الوقت، أخذت الأسواق في الحسبان احتمالًا ضئيلًا لرفع سعر الفائدة في الولايات المتحدة، ولا تزال تأخذ في الاعتبار احتمالية تشديد السياسة النقدية في منطقة اليورو واليابان.

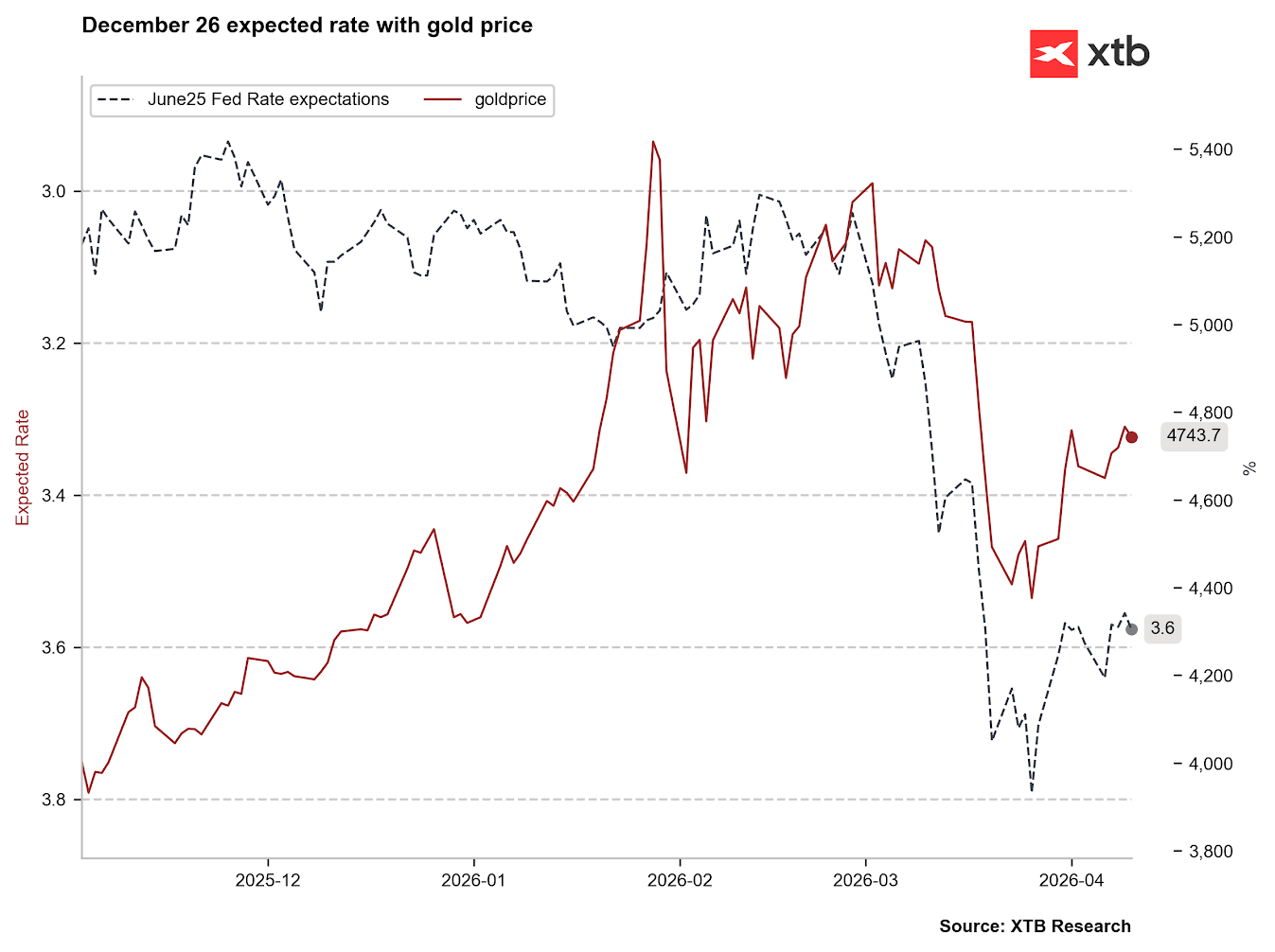

في فبراير، كانت السوق لا تزال تُسعّر خفضًا واحدًا أو اثنين في سعر الفائدة، بمعدل فعلي يتراوح بين 3.0% و3.2%. بحلول أواخر مارس، تحوّلت التوقعات نحو معدل فعلي يبلغ 3.8% لشهر يونيو، مما يُشير إلى احتمال رفع سعر الفائدة. نحن حاليًا عند 3.6%، مما يشير إلى استقرار السوق. ومع ذلك، فقد ظهرت علاقة قوية بين توقعات أسعار الفائدة وأسعار الذهب منذ أوائل مارس، وهي علاقة كانت شبه معدومة قبل ذلك.

لوحظ وجود ارتباط قوي بين أسعار الفائدة المتوقعة وأسعار الذهب منذ أوائل مارس. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

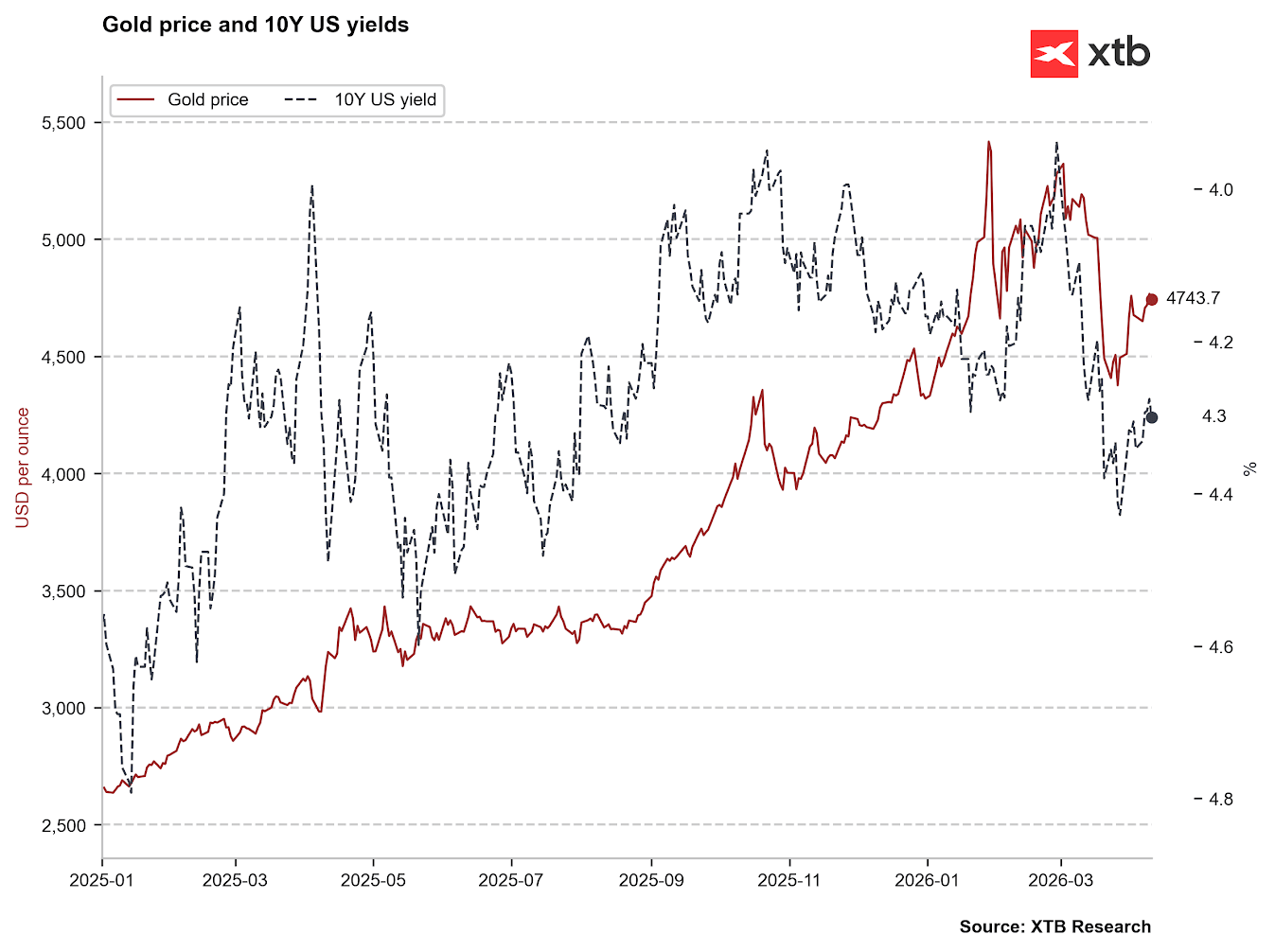

يظهر ارتباط أقوى أيضًا مع عوائد سندات الخزانة الأمريكية لأجل 10 سنوات. فإذا تراجعت العوائد إلى ما يقارب 4.0%، فسيكون هناك احتمال لتداول الذهب مجددًا فوق 5000 دولار أمريكي. مع ذلك، تجدر الإشارة إلى أنه بالإضافة إلى أسعار الفائدة، يلعب التوجه العام بشأن استدامة الدين الأمريكي دورًا رئيسيًا في تحركات العوائد. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

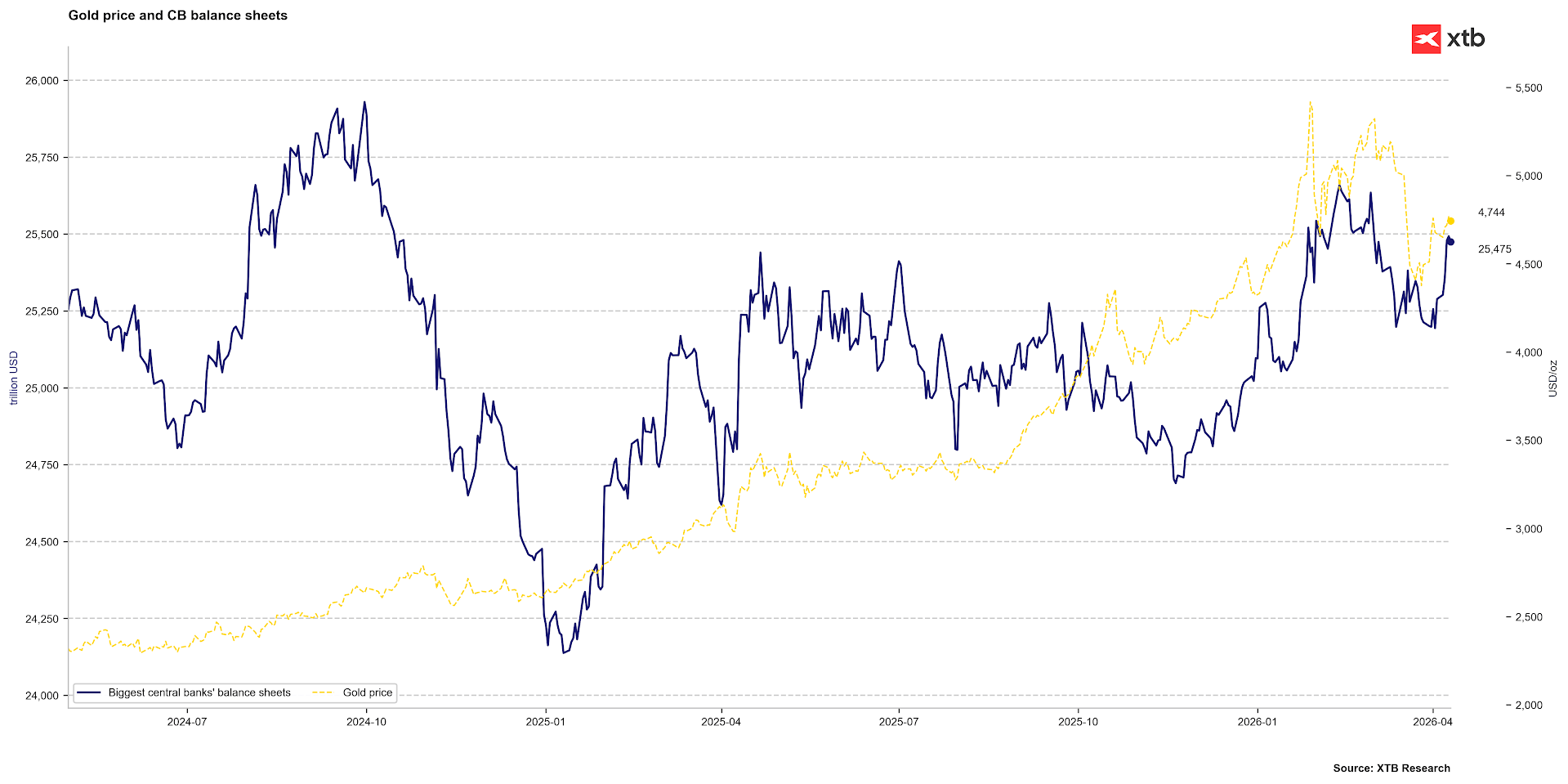

قد يكون تدخل البنوك المركزية جانبًا حاسمًا آخر بالنسبة للذهب. فإذا بدأت البنوك بتوسيع ميزانياتها العمومية لكبح أسعار الفائدة، فسيكون ذلك عاملًا داعمًا للأسعار. مع ذلك، لكي يحدث هذا، يجب ألا ينحرف التضخم عن مستوياته المتوقعة حاليًا. في حين أن احتمالات حدوث صدمة تضخمية بحجم ما حدث في عام 2022 ضئيلة، إلا أن استمرار ارتفاع أسعار الوقود قد يغير هذه التوقعات خلال الأسابيع القادمة. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

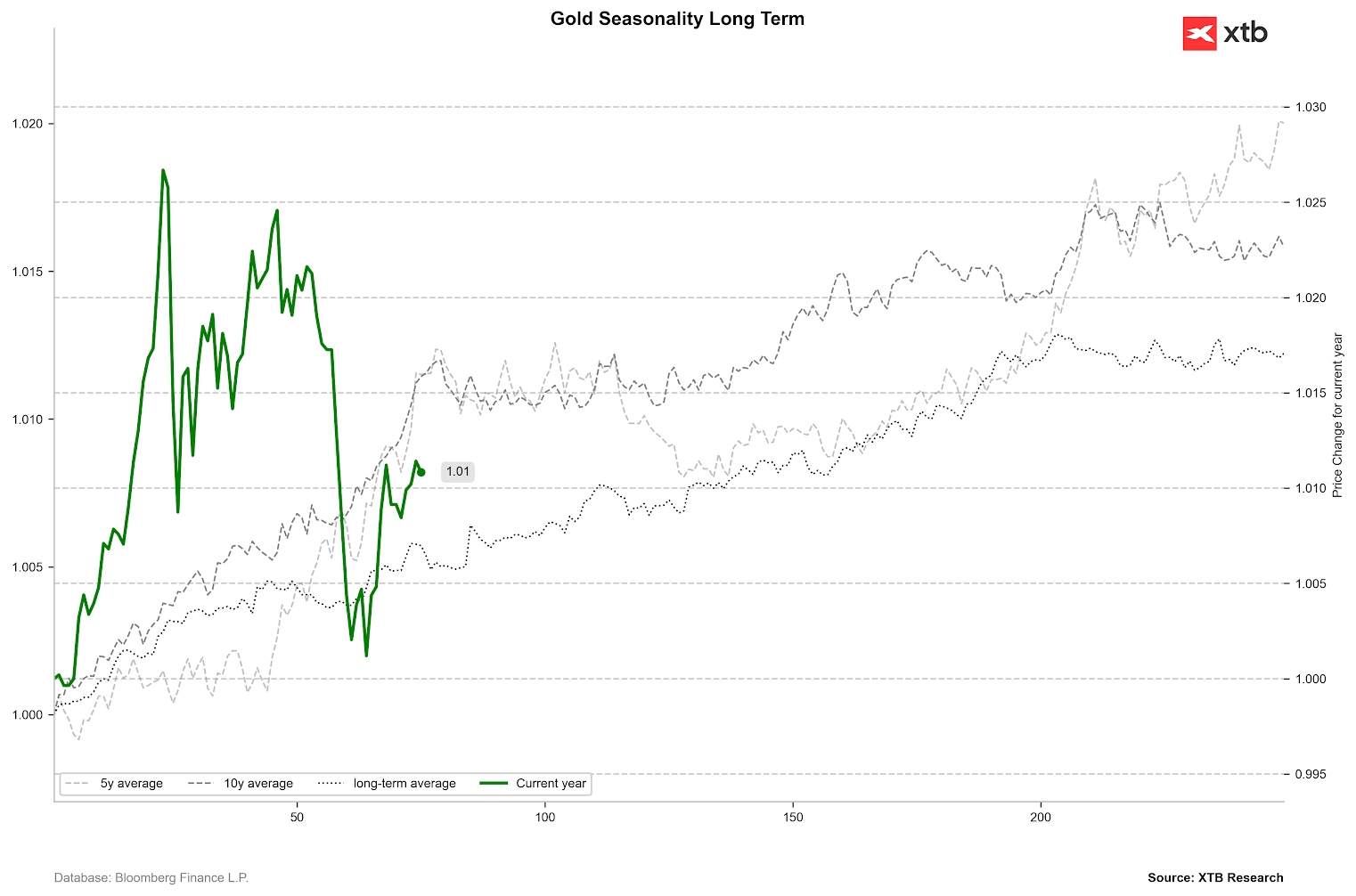

يشير التذبذب الموسمي إلى ضرورة التحلي بالصبر.

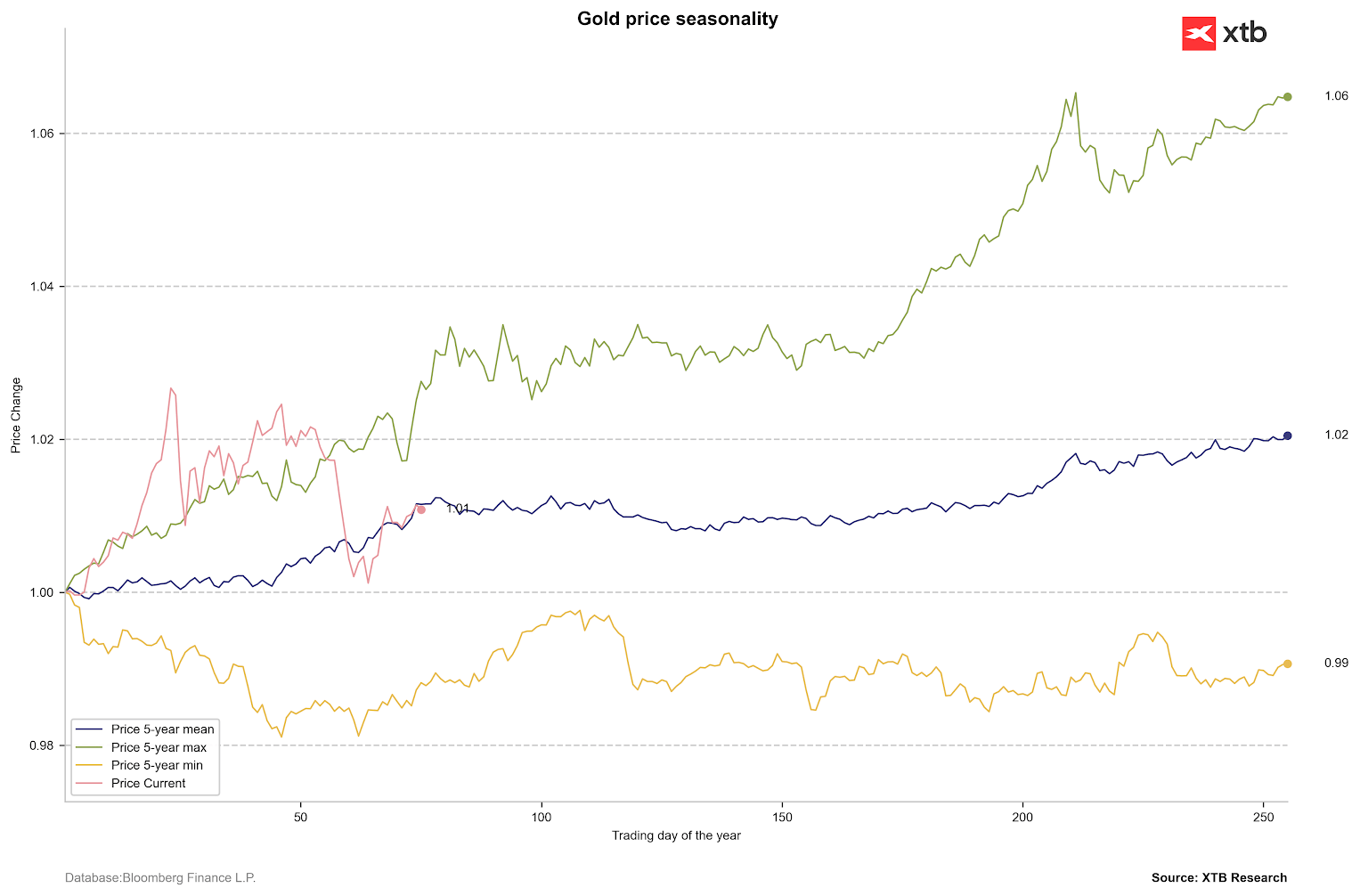

بالنظر إلى التحولات الهيكلية التي شهدها سوق الذهب خلال الأشهر الثمانية عشر الماضية، قد لا يكون التذبذب الموسمي عاملًا حاسمًا بعد الآن. مع ذلك، فإن حالة عدم اليقين الحالية في السوق تستدعي الحذر. تشير البيانات التاريخية إلى أن الاتجاهات الجانبية تستمر عادةً من 100 إلى 120 جلسة سنويًا. وهذا يعني أن الاتجاه الواضح قد لا يظهر حتى أواخر مايو أو يونيو.

بالنظر إلى المتوسطات لخمس وعشر سنوات، بالإضافة إلى الفترة منذ انهيار نظام بريتون وودز، نلاحظ اتجاهًا صعوديًا قويًا في أول شهرين من العام. تُظهر البيانات طويلة الأجل أن الربع الثاني لا يختلف عادةً اختلافًا كبيرًا عن الربع الأول، مع بروز اتجاه جانبي واضح عند حوالي الجلسة رقم 200. وبعد الربع الأول، تقع أقوى فترة في السنة عادةً بين الجلسة رقم 120 والجلسة رقم 200.

نطاقات أسعار الذهب خلال السنوات الخمس الماضية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

نطاقات أسعار الذهب خلال السنوات الخمس الماضية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

عادةً ما تكون فترات الربعين الأول والثالث هي الأقوى لأسعار الذهب. المصدر: بلومبيرغ فاينانس إل بي

ماذا يخبئ المستقبل لأسعار الذهب؟

لا تزال التوقعات بشأن الذهب متفائلة بحذر. ويبلغ متوسط التوقعات 4650 دولارًا للأونصة، وهو أقل من أعلى مستوياته الأخيرة، ومع ذلك، لا تتوقع أي مؤسسة مالية كبرى انخفاضًا عن 4000 دولار. ومن المتوقع بلوغ الأسعار ذروتها قرب نهاية هذا العام، على أن تتوقع الأسواق تباطؤًا بعد ذلك. ومن المثير للاهتمام أن حتى أكثر التوقعات تفاؤلًا لا تتوقع أن يصل سعر الذهب إلى 6600 دولار إلا بحلول الربع الثالث من عام 2027.

ولا يزال بنك جيه بي مورغان متفائلًا، مستهدفًا 5500 دولار في الربع الثاني، و5900 دولار في الربع الثالث، و6300 دولار في الربع الرابع من هذا العام. وتعكس هذه التوقعات حالة عدم اليقين الشديدة بشأن مستويات الدين الأمريكي.

يتوقع بنك دويتشه بنك أيضاً وصول سعر الذهب إلى 6000 دولار للأونصة بحلول الربع الأخير من عام 2026.

أما غولدمان ساكس، الذي لطالما كان من مؤيدي ارتفاع أسعار الذهب، فيتوقع تجاوزاً طفيفاً لسعر 5000 دولار في الربع الثالث.

تشير التوقعات إلى نمو معتدل لأسعار الذهب حتى نهاية هذا العام. المصدر: بلومبيرغ فاينانس إل بي.

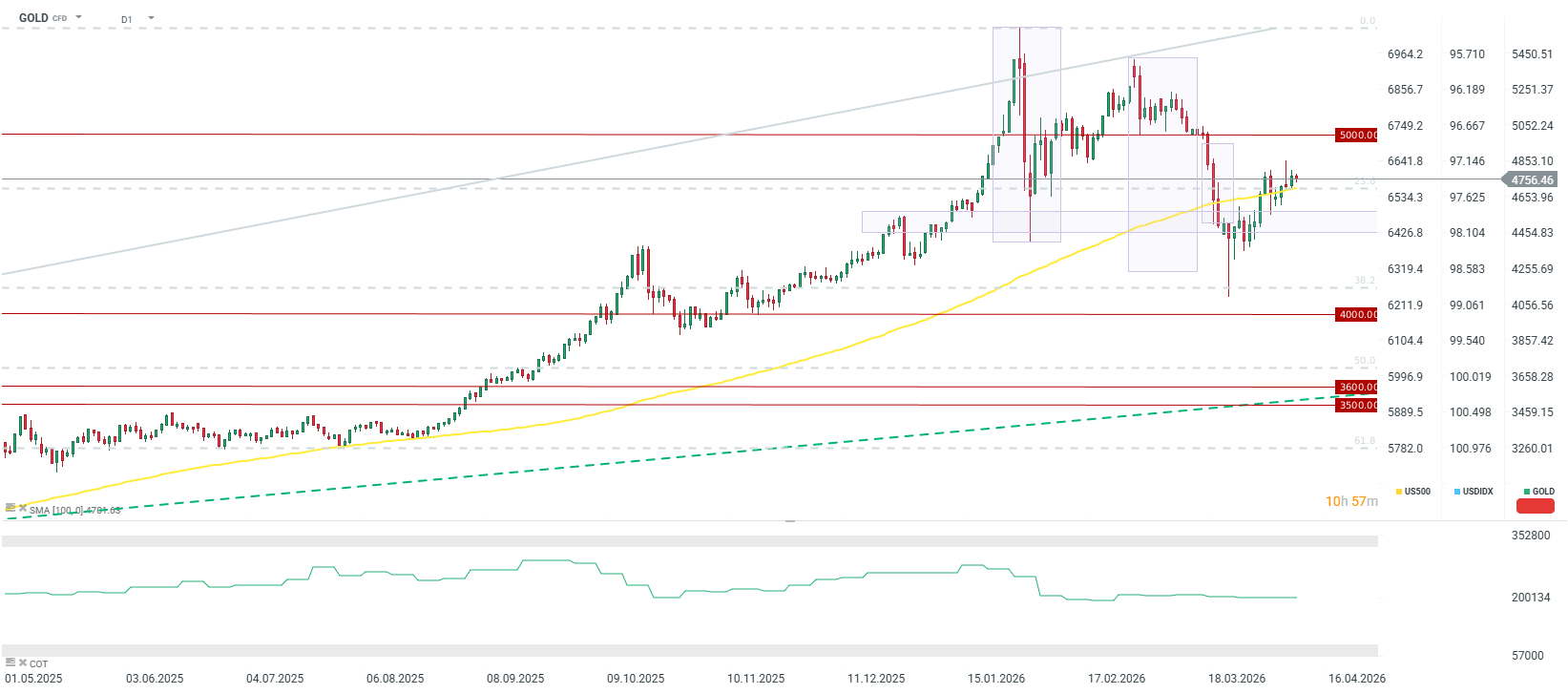

يُعدّ إعادة فتح مضيق هرمز سريعًا عاملًا حاسمًا بالنسبة للذهب. فبدون ذلك، قد تؤدي صدمة تضخمية مستمرة إلى توقعات بارتفاع أسعار الفائدة، ما سيضرّ بالذهب والمعادن النفيسة الأخرى. مع ذلك، حتى لو بدأت السوق في استيعاب احتمالية رفع أسعار الفائدة، فمن الممكن أن يصل السعر إلى أدنى مستوى له بحلول نهاية العام، على غرار ما حدث في عام ٢٠٢٢.

في حال إعادة فتح مضيق هرمز بحلول أواخر أبريل، من المتوقع أن تعود أسعار الذهب إلى ما فوق ٥٠٠٠ دولار بشكل مستدام، مع احتمال وصولها إلى ٦٠٠٠ دولار بحلول نهاية العام نظرًا لمخاوف الديون الأمريكية والغموض السياسي المحيط بانتخابات التجديد النصفي. ورغم أن الارتفاع الحالي لا يُشير بعد إلى سوق صاعدة جديدة - بل يُشبه تصحيحًا ضمن اتجاه هبوطي - إلا أن تجاوز مستوى ٥٠٠٠ دولار قد يُغيّر مسار الذهب على المدى الطويل.

المصدر: xStation5

حصاد الأسواق: هل عادت شركات الذكاء الاصطناعي والذهب إلى الواجهة؟ (22.07.2026)

البحر الأحمر، ولكن ليس المؤشرات: آثار حصار باب المندب.

ملخص اليوم: موجة بيع مع تبعات

التصعيد الإيراني: ما يجب مراقبته وما يمكن توقعه