-

Los estícumulos monetarios y fiscales están impulsando los activos globales

-

Emergentes, banca americana y tecnológicas europeas: foco de oportunidad

-

El Ibex a la espera de catalizadores

-

Riesgos del mercado: deuda, geopolítica y sobrevaloración.

-

Los estícumulos monetarios y fiscales están impulsando los activos globales

-

Emergentes, banca americana y tecnológicas europeas: foco de oportunidad

-

El Ibex a la espera de catalizadores

-

Riesgos del mercado: deuda, geopolítica y sobrevaloración.

Los estímulos monetarios han impulsado recientemente a las bolsas americanas a sus máximos históricos, permitiendo recuperar terreno a sus homólogos europeos y asiáticos. El boom de la inteligencia artificial está impulsando a todas las empresas de la cadena de valor, que se alimentan unas a otras con cuantiosos contratos, mientras Europa se ha quedado más rezagada y China avanza sin mirar atrás, esperando entrar en una tendencia alcista estructural que sólo el tiempo dirá si le permitirá convertirse en la mayor superpotencia del mundo.

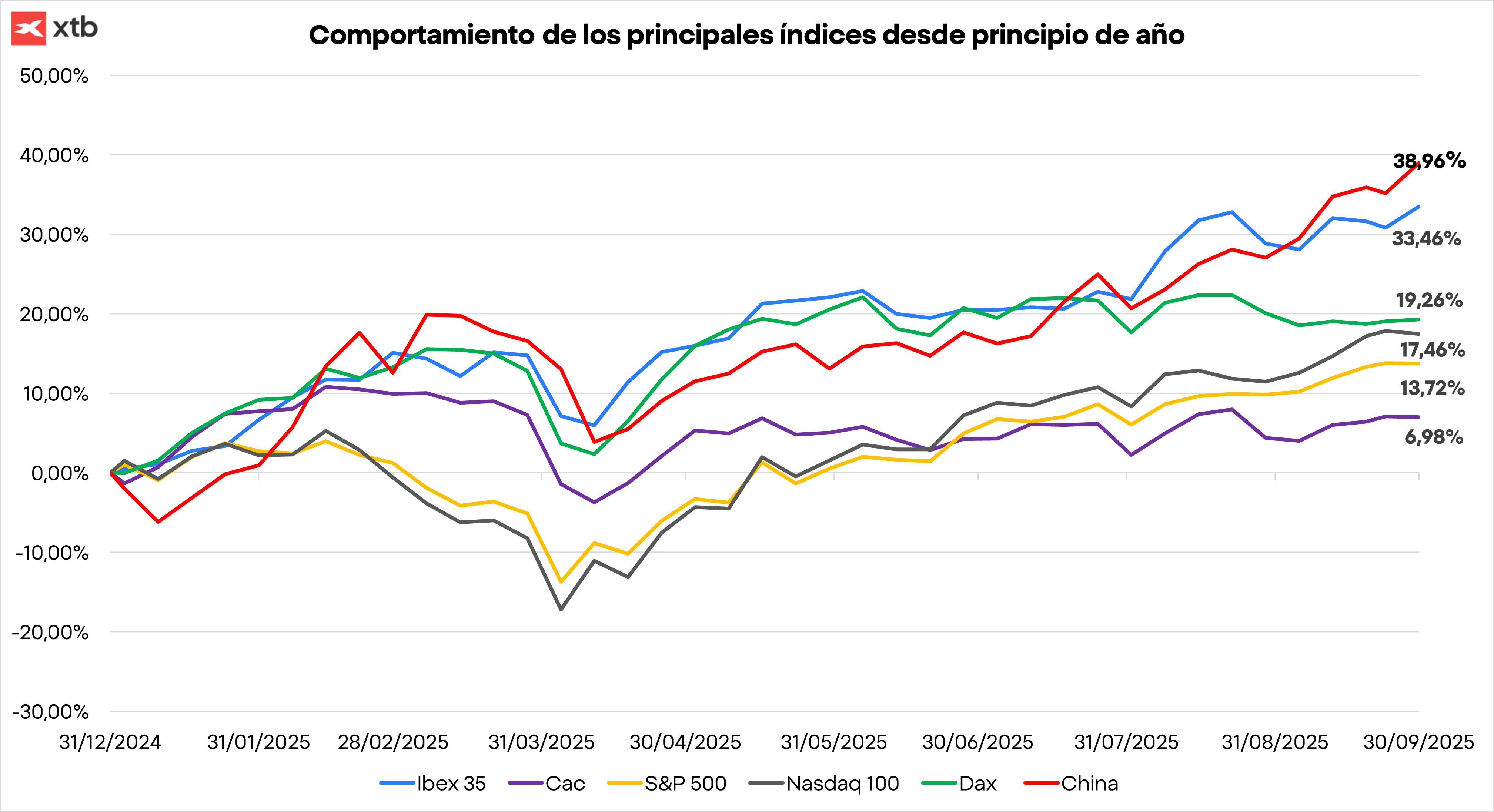

Rentabilidad de los índices desde principios de año hasta el 30 de septiembre. Fuente: Elaboración propia

En general, la economía mundial sigue mostrando una resiliencia considerable en un contexto de mayor incertidumbre, sustentada en condiciones financieras favorables, sólidos balances, la promesa de un aumento de la productividad impulsado por la IA y los bajos precios de la energía. De cara a final de año, prevemos un mayor potencial alcista para los activos de riesgo, aunque por diferentes razones. Una vez que el Gran Proyecto de Ley se ha convertido en ley, el próximo enfoque de la política estadounidense será la desregulación, un claro factor positivo para la confianza en el sector financiero y tecnológico, sectores beneficiados también por los próximos recortes de tipos de interés por parte de la FED.

En este artículo, trataremos de identificar las principales ideas de inversión de cara al próximo trimestre, los riesgos que hay que vigilar, las compañías que podrían vivir su particular momento Nvidia que les ayude a impulsar su precio, y nuestras expectativas sobre el Ibex 35.

Países emergentes

El ciclo de recortes de tipos por parte de los bancos centrales, generará un fuerte impulso en la confianza de los inversores. Una de las regiones que más podrían aprovechar este movimiento son los países emergentes. En general, son regiones muy dependientes del consumo mundial, bien sea a través de las exportaciones de materias primas, o de los bienes producidos. Se estima que el crecimiento del PIB mundial se desacelere al 2,9% en 2025, con los mercados emergentes superando a las economías desarrolladas con un crecimiento del 4,1%.

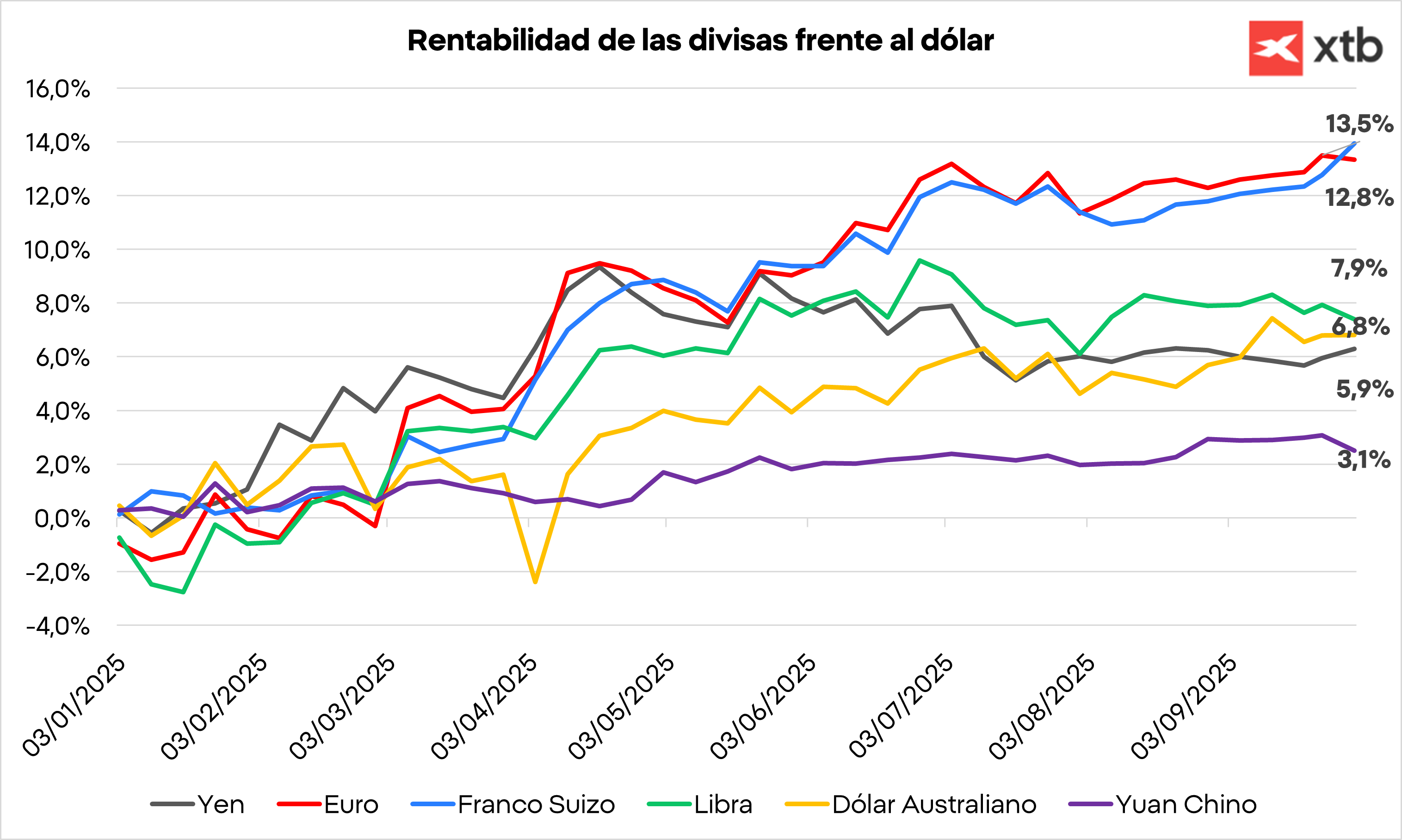

La debilidad del dólar debido a los recortes de tipos, los ataques de Trump a la independencia de la FED, y las políticas adoptadas en inmigración, es una noticia que alentaría a estos países. Por un lado, el precio de las materias primas subiría, mientras que la deuda actual en la divisa estadounidense se devaluaría.

Comportamiento de las principales divisas respecto al dólar. Fuente: Elaboración propia

Otro argumento positivo es el crecimiento de las mega tendencias. En este sentido podemos destacar a China. Creemos que antes de final de año veremos nuevos estímulos que ayuden a alcanzar el objetivo de crecimiento del 5% del PIB. El entusiasmo de los inversores por las empresas de tecnología chinas sigue al alza. China cada vez va cobrando más importancia en desarrollo de la IA, en vehículos eléctricos o la robótica.

El cambio demográfico es otro factor a tener en cuenta en algunos de estos países. México o India, son algunos ejemplos. Mientras que en los países desarrollados, la pirámide poblacional está invertida, estos países disfrutan de una clara ventaja competitiva.

Además, a pesar de las fuertes subidas de este año todavía cotizan a múltiplos de descuento respecto a las principales regiones de los países desarrollados.

Bancos americanos

Una de las industrias con mayor potencial de revalorización de cara a las próximas semanas es el sector financiero americano. Los recortes de tipos de la FED impulsarán la actividad económica en el país, lo que genera automáticamente mayores comisiones. Además, consideramos que se potenciarán los resultados de algunos de los segmentos más importantes para el sector. Las fusiones y adquisiciones deberían de subir de manera gradual ante unos menores costes de financiación, al igual que ocurre con las salidas a bolsa, que en este mes de septiembre han tenido su mayor actividad de los últimos cuatro años, liderados por las empresas ligadas a las criptomonedas.

Mientras que los recortes de tipos están presionando a la baja la rentabilidad de los bonos a corto plazo, los movimientos en los tramos más largos está siendo diferente. Las presiones inflacionarias continúan, y los inversores demandan una mayor rentabilidad ante la erosión de su poder adquisitivo. Este empinamiento de la curva permite que las entidades bancarias, incrementen sus beneficios al potenciar las diferencias entre el interés que pueden generar al prestar dinero en el largo plazo, y pedirlo prestado en el corto plazo.

Una vez que el calendario político prometido por la administración Trump ha pasado por los aranceles, los estímulos fiscales y las políticas de inmigración, la desregulación es el punto siguiente de su agenda. La posible caída en el coeficiente de caja, permitirá a las entidades del sector asumir más riesgo y hacer más negocio, a la vez que les permitirá ofrecer mayores programas de remuneración al accionista bien a través de dividendos o programas de recompra de acciones.

Tecnológicas europeas

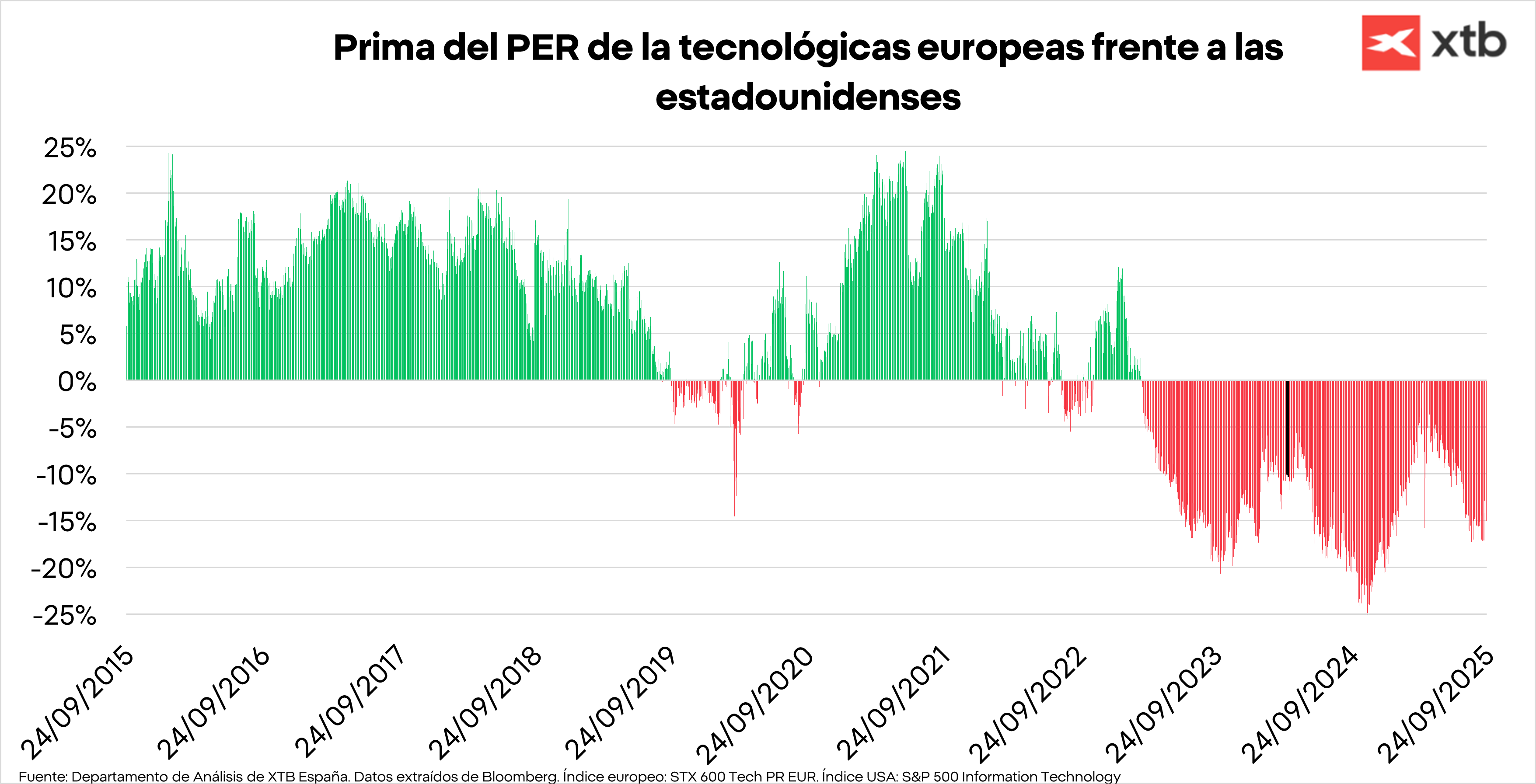

Las tecnológicas europeas cotizan con un descuento importante con respecto a las estadounidenses desde hace más de 2 años por el rally vivido en las compañías de IA, más concentradas en Estados Unidos. Sin embargo, el sentimiento de mercado ha comenzado a cambiar y otras compañías europeas ya están apostando por la IA, tanto en su desarrollo como en su aplicación. Esto podría hacer que el descuento actual se estreche, lo que supone un mejor desempeño del sector tecnológico europeo..

Dos ideas del sector tecnológico europeo:

Después de un tiempo donde los mercados han castigado a la empresa, los nuevos acuerdos de Nvidia con compañías como Intel y las potenciales inversiones de TSMC nos hacen pensar que ASML puede beneficiarse de una nueva ola de inversiones en IA. Su maquinaria sigue siendo fundamental para aumentar la capacidad de producción del sector, por lo que TSMC e Intel tendrán que comprar la última tecnología si quieren fabricar los chips que sus clientes demandan.

ASM será otra de las compañías europeas en beneficiarse de la nueva ola de inversiones en el sector de la IA. La compañía tiene alrededor del 50% en la maquinaria de ALD, que es un proceso fundamental para producir los chips de menos de 7 nanómetros. Estos chips son los necesarios para desarrollar la IA y el coste de cambio es muy alto para los fabricantes, por lo que ASM seguirá siendo el principal proveedor de TSMC o Intel.

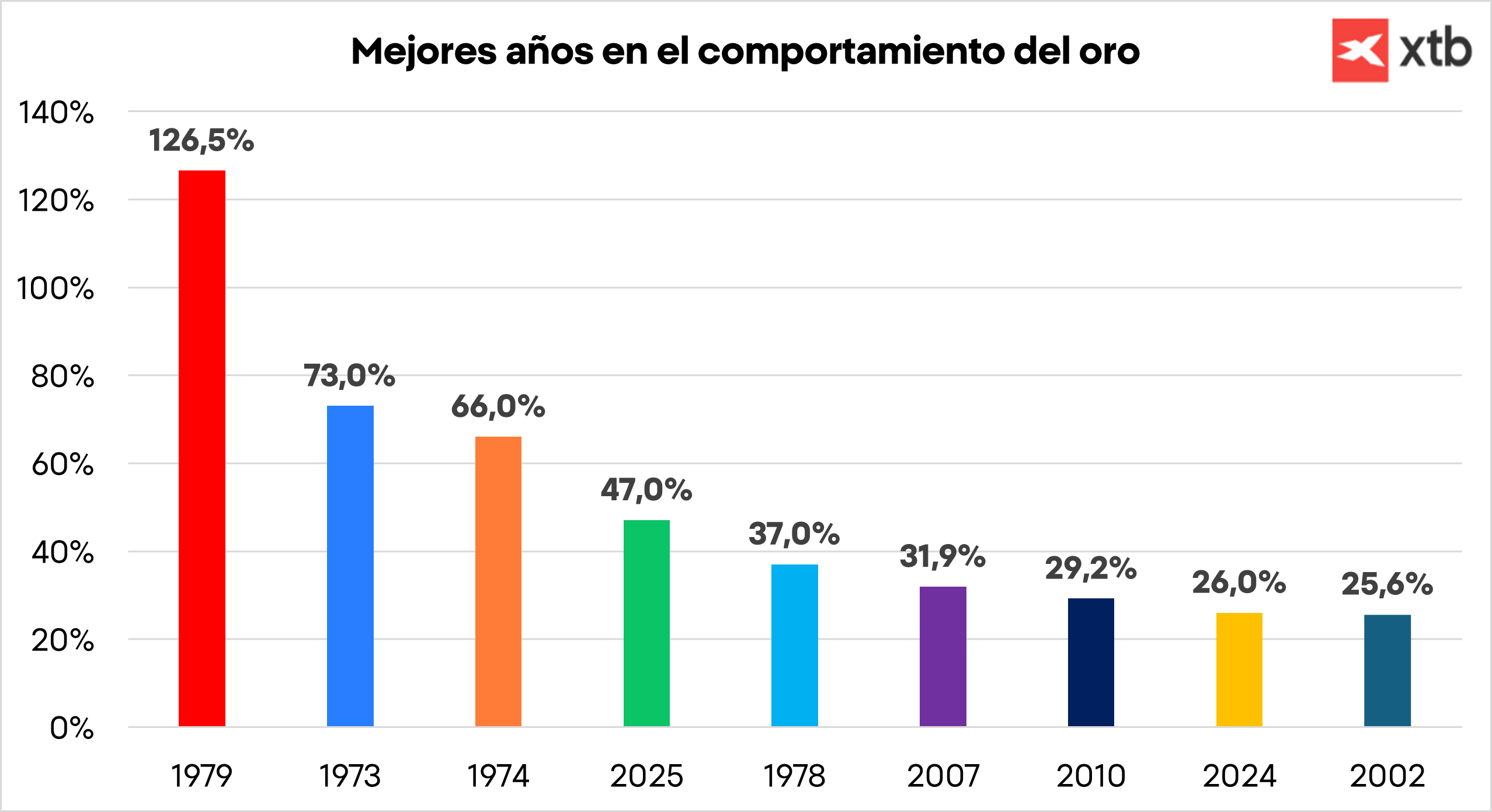

Oro

¿Hasta dónde llegará el oro? Algunas casas de análisis hablan de 5.000 dólares, otras sin embargo son más reservadas y apenas le dan recorrido.

El comportamiento de los días posteriores a la reunión de la FED, son una muestra de lo que creemos que nos espera en su precio en los próximos meses. Los recortes de tipos en Estados Unidos en un momento en el que la economía sigue creciendo, junto con el crecimiento de la inflación debido al crecimiento de la economía, los estímulos, el crecimiento de la deuda, la política de inmigración y la debilidad del dólar, seguirán empujando a los inversores a cubrirse ante la devaluación de las monedas fiduciarias, estrategia conocida como "debasement trade".

Uno de los puntos críticos para su revalorización son los ataques de Trump sobre instituciones públicas como la FED, lo cual añade dudas sobre un punto clave que ha permitido a Estados Unidos liderar los mercados mundiales: la confianza, un factor psicológico y económico, dado que generaría menores flujos de capital por parte de los inversores internacionales.

Además, China está siguiendo una estrategia de fortalecimiento de su posición en el mercado mundial del oro. El Banco Popular de China está utilizando la Bolsa de Oro de Shanghái para persuadir a los bancos centrales de países aliados a comprar lingotes y almacenarlos dentro de sus fronteras. Además, la apreciación del oro también le interesa a EEUU, el mayor poseedor de reservas de oro del mundo, y cuya revalorización es una magnífica noticia para cubrir su elevado déficit.

Seis factores a vigilar de cara final de 2025

Dudas con la IA: Uno de los aspectos que se mirarán con lupa en los próximos resultados trimestrales es el gasto de capital en IA por parte de las grandes compañías tecnológicas. Cualquier caída en la inversión podría ser un evento negativo que penalizará a las empresas del sector y por tanto al mercado. Además, la posibilidad de que una empresa de toda la cadena de valor descarrile o el lanzamiento de alternativas en China, que diversifique los ingresos entre más jugadores podría lastrar el comportamiento de la industria..

Deuda corporativa: Los vigilantes de los bonos están en alerta. Las políticas antiinmigración encarecen los costes laborales o reducen su productividad, los aranceles presionan los márgenes, dejando a las empresas con menos beneficios, y la deuda media corporativa para pequeñas empresas se refinancia cada 5 años aproximadamente, por lo que estamos en un momento clave. Menores ingresos y costes de financiación más altos pueden ser una combinación explosiva.

Japón: Puede ser el mejor ejemplo del problema que puede venir. El Gobierno no tiene capacidad real para pagar su deuda de manera productiva. La única forma en que puede pagar es a través de la impresión de dinero, lo que devaluará drásticamente el yen, e impulsará los bonos, generando importantes pérdidas a los tenedores actuales, como aseguradoras o pensiones. Además, después de la última reunión del BoJ parece que antes de finalizar el año podríamos ver nuevas subidas de tipos, a la vez que se deshacen de sus posiciones, lo cual es también una política monetaria restrictiva.

Reserva Federal: Las posibles subidas en la inflación podrían maniatar al organismo presidido por Jerome Powell durante los próximos meses. En estos momentos el mercado espera al 95% un nuevo recorte de tipos en octubre. Sin embargo, la debilidad del dólar, las políticas de inmigración y los aranceles podrían añadir nuevas presiones inflacionarias. De hecho, el 72% de los componentes del IPC suben por encima del objetivo de la FED, su media más alta desde el anterior pico de 2022.

División en Occidente: La guerra en Ucrania y el conflicto en Gaza han evidenciado divisiones dentro de Occidente. Mientras Estados Unidos y Europa mantienen el apoyo militar y financiero a Kiev, crece el cansancio por el coste de la guerra. En paralelo, la respuesta a la crisis en Oriente Medio genera fricciones, con tres países del G7 reconociendo el Estado de Palestina,en contra de la postura de Estados Unidos.

Caída en la banca europea: El sector que ha liderado los avances en Europa junto con la defensa, podría estar ante su techo. En estos momentos en España cotiza actualmente un 43% por encima de su media de los últimos 3 años, y si le sumamos una menor volatilidad de los mercados, y el efecto de los recortes de tipos, podríamos asistir a un momento crítico para el Ibex 35.

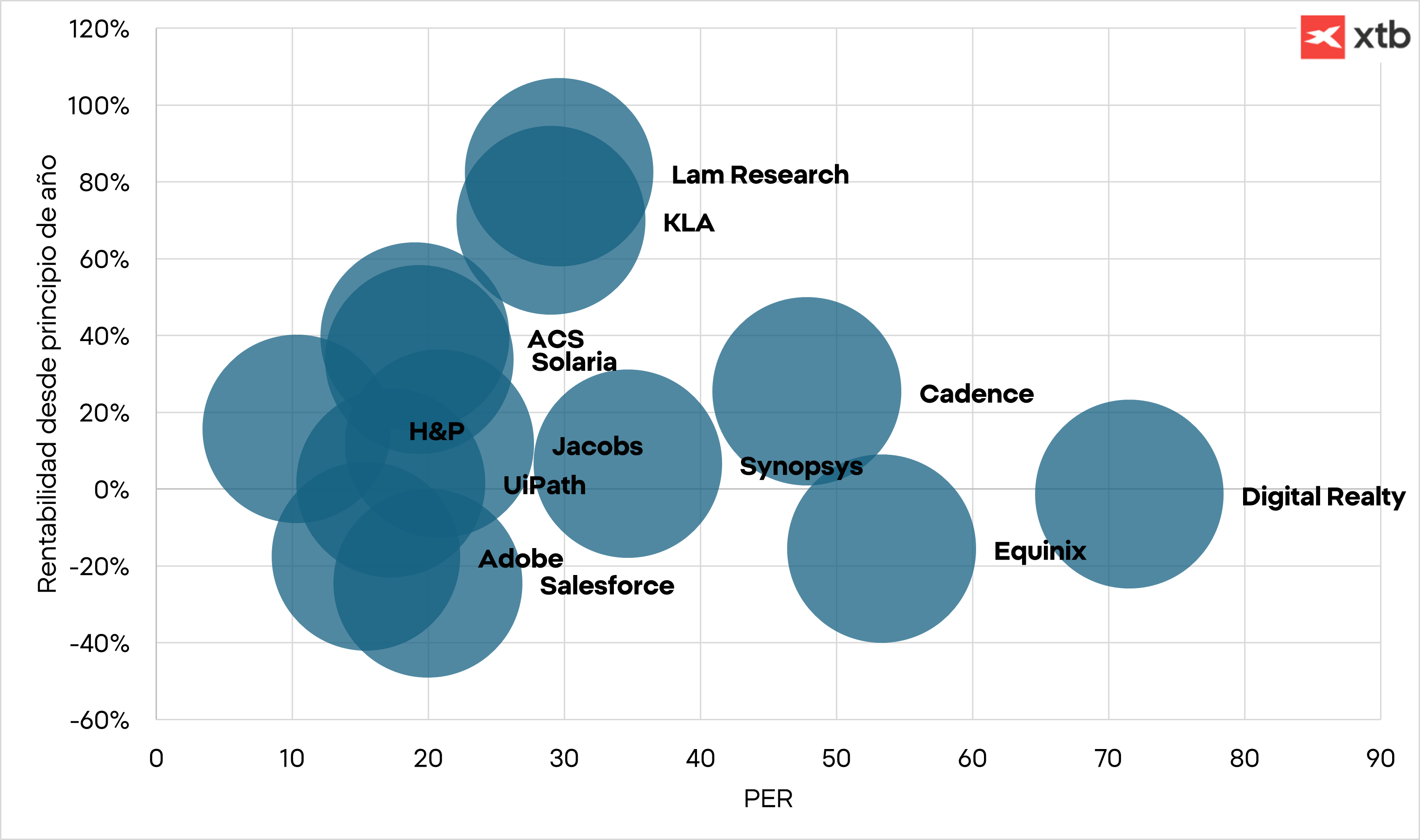

Momento Nvidia

El ascenso de Nvidia fue meteórico: de fabricar chips gráficos para videojuegos pasó a ser el pilar que entrena los modelos de inteligencia artificial. Pero en la cadena de valor hay otras compañías que podrían tener su propio “momento Nvidia”.

En el diseño de chips, Synopsys y Cadence en Estados Unidos lideran el software que convierte ideas en planos listos para fabricar. En equipos de fabricación, Lam Research y KLA son esenciales para que TSMC y otros produzcan a escala.

La infraestructura de centros de datos también ofrece oportunidades: desde REITs como Equinix y Digital Realty hasta constructores como ACS, ingenierías como Jacobs o proveedores de servidores como Hewlett Packard Enterprise. En energía, alternativas como Solaria destacan como apuestas renovables con mayor potencial de crecimiento que los gigantes tradicionales. Y en la capa de aplicaciones, nombres como Salesforce y Adobe ya integran IA en sus plataformas, mientras que compañías como UiPath o la más arriesgada C3.ai intentan abrirse paso con soluciones de automatización y software específico para empresas e industrias.

Si alguna logra monetizar este salto, como lo han hecho recientemente Micron u Oracle, podría ser la próxima en protagonizar un rally histórico.

¿Qué esperamos del Ibex 35?

El Ibex 35 acumula una subida de casi el 30% en este 2025 y afronta un último trimestre en el potencial ya es reducido. El sector bancario cotiza a múltiplos muy exigentes, con un PER un 43% por encima de su media de los últimos 3 años e incluso un 8% por encima de dos desviaciones estándar de su media. Esto hace que su potencial sea ya nulo e incluso podamos ver correcciones.

Por otro lado, hay otros valores que han comenzado un cambio de narrativa que podría confirmarse con los resultados del tercer trimestre del año. Algunos de estos valores son Inditex o Puig, mientras que las energéticas se siguen beneficiando de los altos precios de la energía y vemos posibles rebotes en valores como Aena, lo que compensará la debilidad de la banca. Por ello, establecemos un precio objetivo para el Ibex 35 de 15.317 puntos, con un máximo de 15.606 puntos. Esto dejaría una subida para el 2025 de entre el 32% y el 35%, pero un potencial reducido para el último trimestre.

Tres ideas de la bolsa española:

- Inditex: la empresa ha vuelto a cambiar la narrativa del mercado. Si bien la compañía sigue enfrentándose a un contexto desafiante, los últimos resultados han provocado un cambio de visión en los inversores. Esto se debe a la estabilidad de los márgenes, lo que contrasta con otras empresas del sector. Estimamos un crecimiento del 7% en el segundo semestre del año, mientras que el año completo se ubicará en el 5%. Además, establecemos el precio objetivo de las acciones de Inditex en los 54,7 euros, lo que supone un potencial de más del 21% desde los precios actuales

- Aena: El sector turístico español ha despertado algunas dudas, y aunque es cierto que la situación económica de Francia y Alemania podría tener un impacto en las visitas a nuestro país, no contemplamos que esto se produzca en este 2025. Por ello, creemos que las caídas vividas por Aena en las últimas semanas son simplemente una sobrerreacción a los últimos acontecimientos. La compañía ha experimentado un incremento del 4,3% de los pasajeros en toda su red de aeropuertos hasta agosto mientras que sigue experimentando una expansión de sus márgenes.

- Solaria: seguirá siendo protagonista en el Ibex 35. La compañía sigue teniendo más del 14% de cortos sobre su capital flotante y se tardaría más de una semana en cerrar todas estas posiciones. Esto está produciendo una alta volatilidad en el valor, pero las expectativas de altos precios de la electricidad están provocando que la presión compradora sea mayor, lo que seguirá provocando el cierre masivo de cortos.

HSBC supera las expectativas, reanuda la recompra de acciones y acelera su plan de ahorro de costes

Europa descubre el verdadero coste económico del calor extremo

¿Será el control de la curva el próximo gran debate de la FED?

Resumen diario: alivio en los mercados globales 🎢 El petróleo cae un 8% 🚨

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.