Ouro +5% e prata +8%: recuperação após queda

Os preços dos metais voltaram rapidamente a subir após uma queda histórica, com os “compradores em baixa” a regressarem ao mercado. O ouro subiu 5%, para $4.950 por onça, enquanto a prata recuperou 8%, para $88 por onça, recuperando parte da maior queda desde 2013.

- Recorde-se que, em janeiro, os metais preciosos subiram devido a uma onda de especulação, tensões geopolíticas e preocupações com a independência da Reserva Federal. Essa recuperação foi brutalmente interrompida no final da semana passada. Hoje, a recuperação está a ser impulsionada por posições ainda grandes e crescentes detidas por fundos chineses e investidores de retalho ocidentais, uma nova onda de atividade de opções de compra e novos influxos em ETFs alavancados.

- Os metais também estão a beneficiar de um tom de «apetite pelo risco» nos mercados e de um dólar americano que está a estabilizar após a sua recente subida. Ao mesmo tempo, os bancos estatais chineses estão, alegadamente, a tentar conter a volatilidade dos metais preciosos, até agora, com efeitos limitados. O UBS afirmou que a correção pode ser «saudável» a longo prazo e oferece aos investidores uma oportunidade de construir posições a níveis mais atrativos.

- Alguns bancos ainda esperam que a tendência de alta seja retomada: o Deutsche Bank reiterou sua previsão de que o ouro atingirá $6.000 por onça. O banco argumenta que a história aponta mais frequentemente para catalisadores de curto prazo e que as intenções e o sentimento dos investidores em relação aos metais preciosos não se deterioraram estruturalmente, apesar da queda acentuada. O Deutsche Bank também observou que a liquidação foi maior do que os gatilhos subjacentes sugeririam e que a especulação por si só não explica totalmente a violência do movimento. O Deutsche Bank e o Barclays mantêm que os fundamentos do ouro continuam fortes: temas como geopolítica, incerteza política e diversificação de reservas podem continuar a sustentar a procura.

- A prata continua mais «instável» do que o ouro porque é um mercado menor, o que normalmente significa maior volatilidade e uma participação maior do retalho. As previsões atuais apontam para um aumento acentuado da procura global de prata até 2030 (para 48 000-54 000 toneladas por ano), enquanto a oferta deverá aumentar apenas para cerca de 34 000 toneladas, o que implica um potencial aumento do défice de oferta. Só a energia solar fotovoltaica poderia consumir 10.000 a 14.000 toneladas por ano (até cerca de 41% da oferta global). Isso reforça que os fundamentos otimistas de longo prazo ainda estão em jogo.

- Uma questão fundamental agora é com que força os investidores chineses impulsionarão o mercado de Xangai, especialmente antes do Ano Novo Lunar, com relatos de aumento nas compras de joias e barras de ouro em Shenzhen. Os mercados também estão atentos à geopolítica: o aumento das tensões entre os EUA e o Irão e as conversas sobre possíveis negociações para um novo acordo nuclear, qualquer avanço poderia reduzir a procura por refúgios seguros e pesar sobre o ouro.

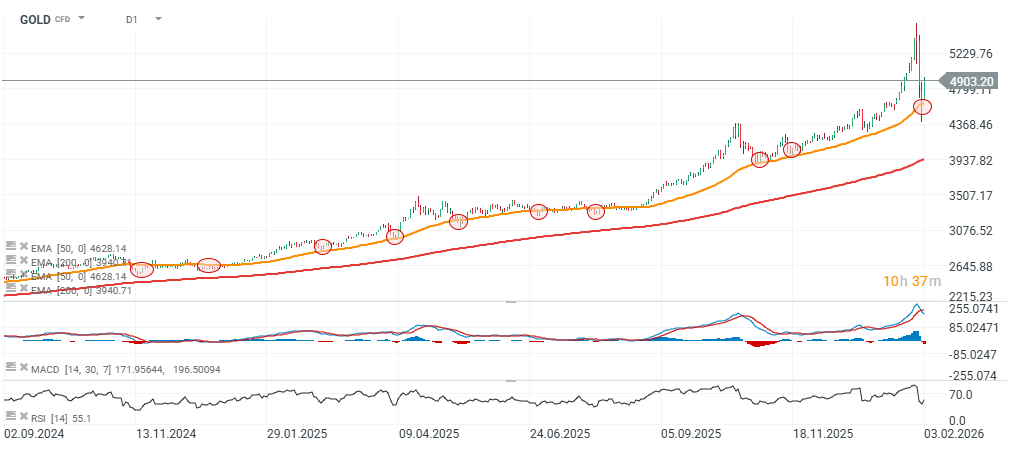

Gráfico OURO (D1)

O ouro recuperou-se rapidamente após cair abaixo da MME de 50 dias no gráfico diário. Desde o início de 2025, a MME de 50 dias tem atuado repetidamente como um forte suporte de tendência.

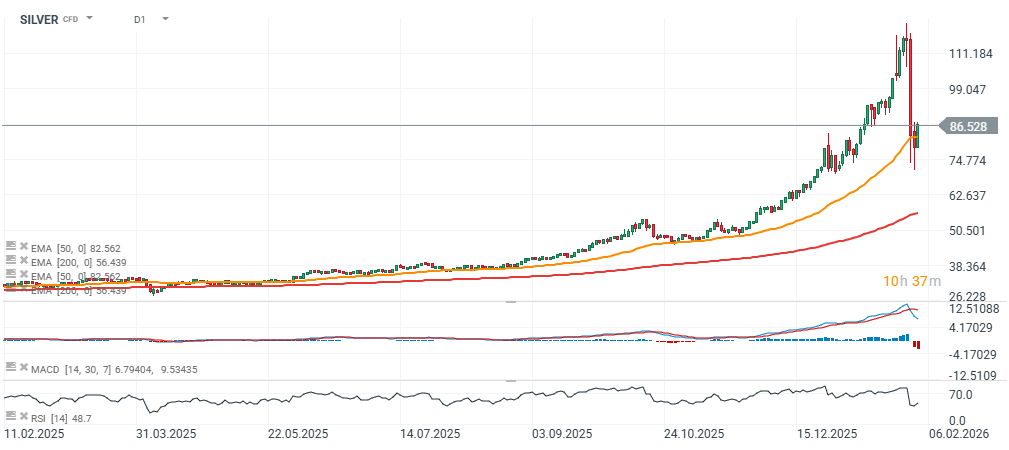

A prata também se recuperou após uma queda abaixo da MME de 50 dias (semelhante em magnitude à de março de 2025). No entanto, o RSI ainda não conseguiu subir acima de 50 após a última queda acentuada.

Gráfico PRATA (D1)

Aproveitando a recuperação do ouro e da prata, as ações de mineração e os fundos relacionados também estão a avançar: na Europa, o índice Stoxx 600 Basic Resources subiu mais de 2%. Em Londres, ações como Rio Tinto, Anglo American, Antofagasta e Fresnillo estão em alta. Nos EUA, os ETFs de prata tiveram uma forte recuperação. Além disso, mineradoras com foco em prata estão a ganhar valor, incluindo ações da Endeavour Silver, Coeur Mining, Hecla Mining e First Majestic Silver.

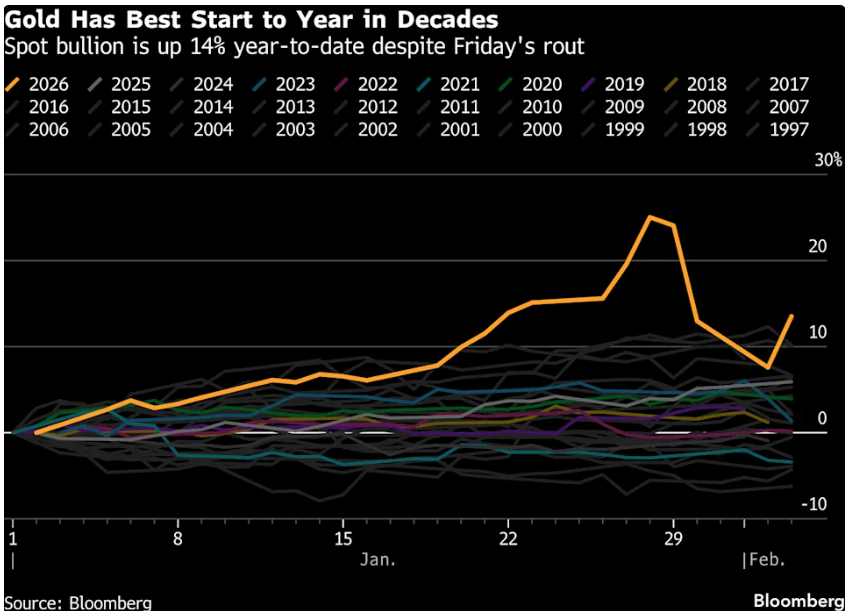

O ouro está a registar o seu melhor início de ano em décadas, mesmo após a onda de vendas em pânico na sexta-feira. Fonte: Bloomberg Finance L.P

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.