Após meses de tendência altista, o ouro recuou cerca de 20% desde os máximos históricos. Mas o que explica esta descida? Será o fim do ciclo ou apenas uma correção?

Porque é que o ouro está sob pressão?

O ouro continua condicionado por três fatores: as tensões geopolíticas, a política monetária e o grau de confiança nas instituições financeiras. Neste momento, o tema mais dominante é a escalada do conflito no Médio Oriente, não só pelo impacto direto do confronto entre os Estados Unidos, Israel e o Irão, mas também pelas suas implicações indiretas sobre a inflação, o crescimento económico e o posicionamento dos bancos centrais.

Em circunstâncias normais, um aumento do risco geopolítico tenderia a impulsionar o ouro para novas valorizações. No entanto, o mercado não reage apenas ao choque em si, mas sobretudo às suas consequências, nomeadamente ao impacto nas taxas de juro reais, na evolução do dólar e nas expectativas quanto à atuação da Reserva Federal e do Banco Central Europeu.

Neste caso, o conflito no Médio Oriente está a provocar uma subida acentuada dos preços do petróleo, para níveis bastante elevados, aumentam os receios de pressões inflacionistas adicionais. Como resultado, os bancos centrais tendem a adotar uma postura mais restritiva (hawkish), o que acaba por exercer pressão sobre ativos como o ouro.

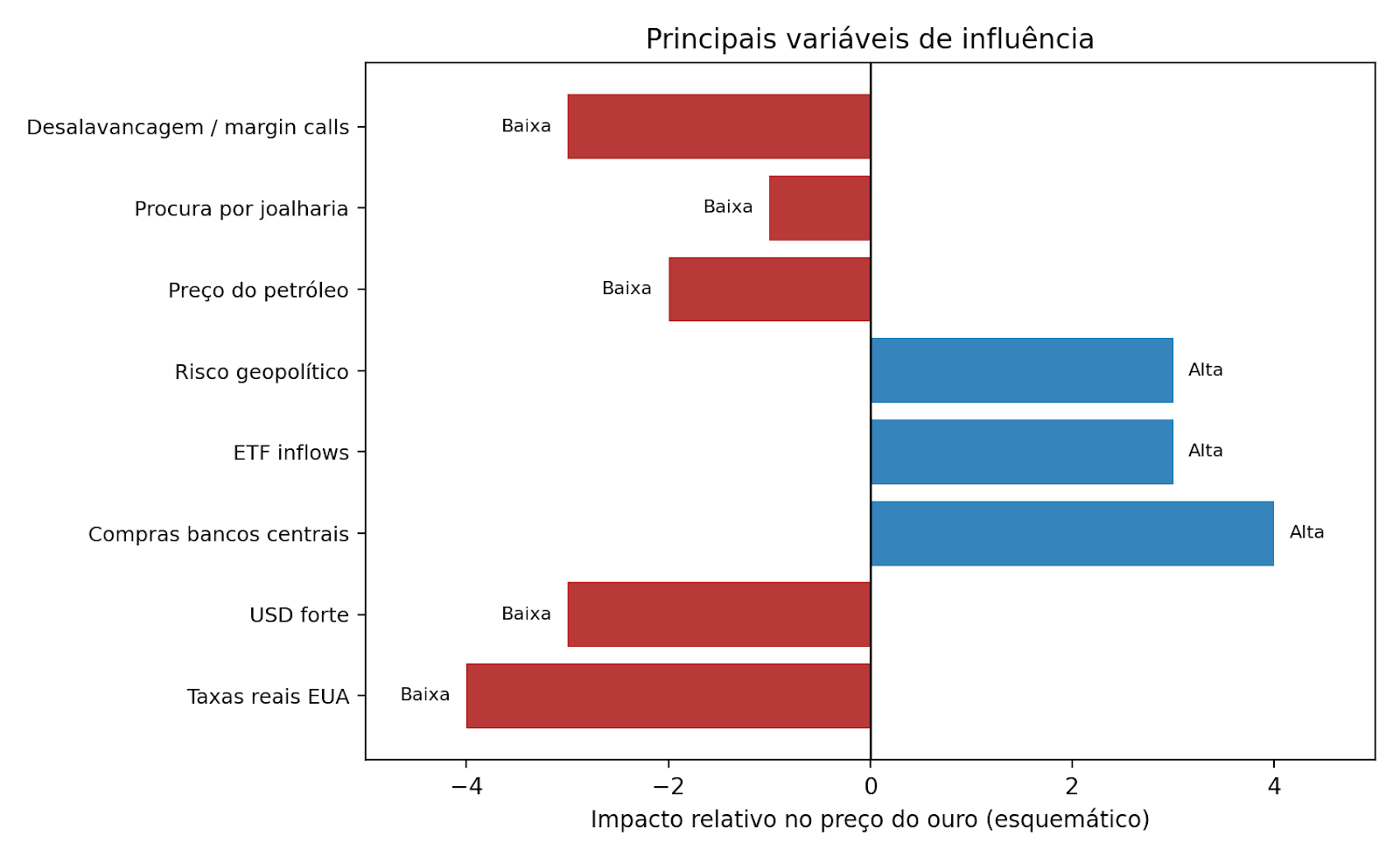

Principais fatores que afetam o ouro

- As taxas reais norte-americanas: quando sobem, aumentam o custo de oportunidade de deter um ativo sem cupão, penalizando o metal;

- O dólar: um USD forte tende a apertar as condições financeiras globais e exerce pressões sobre o preço do ouro;

- Os fluxos financeiros, sobretudo por via dos ETFs e posicionamento especulativo também influenciam o seu desempenho;

- Questões geopolítica: não provoca apenas uma procura de refúgio, mas serve também como catalisador de novas preocupações como a inflação e fragmentação comercial / logística.

Porque caiu o ouro após máximos históricos?

Depois de uma subida muito forte em 2025 e início de 2026, o posicionamento no mercado ficou saturado (overbought). Ao mesmo tempo, a escalada no Médio Oriente elevou o preço do petróleo, reacendeu receios inflacionistas e levou os investidores a rever em baixa a probabilidade de cortes rápidos das taxas.

O resultado foi uma combinação de fatores que prejudicada muito o desempenho do ouro no curto prazo: yields reais mais altas, dólar também mais forte e excesso de alavancagem dos investidores com exposição a derivados no ouro. Não obstante, a realização de mais valias por parte dos investidores acabou por também impulsionar as fortes correções.

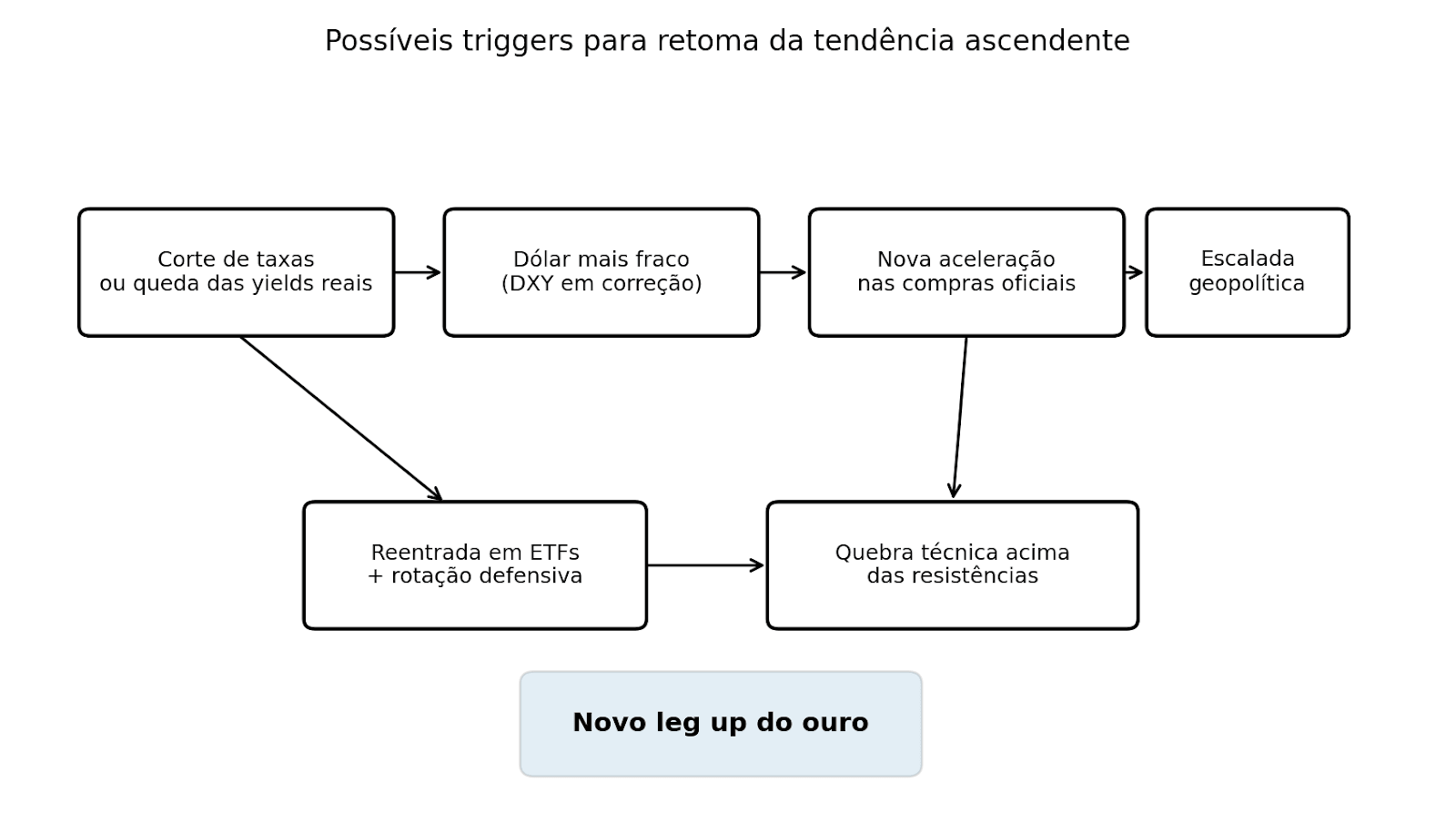

O que pode desencadear uma nova subida?

Caso os fatores atualmente negativos se revertam, é provável que assistamos a uma forte reação de recuperação nos preços do ouro e, por extensão, também da prata. Em particular, uma descida das yields reais, seja através de cortes nas taxas de juro ou do reforço das expectativas de cortes num futuro próximo, poderá funcionar como um importante catalisador. Este cenário poderá ser impulsionado por dados macroeconómicos mais fracos ou por sinais de desanuviamento do conflito no Médio Oriente.

Possíveis catalisadores para um novo momentum de alta no ouro

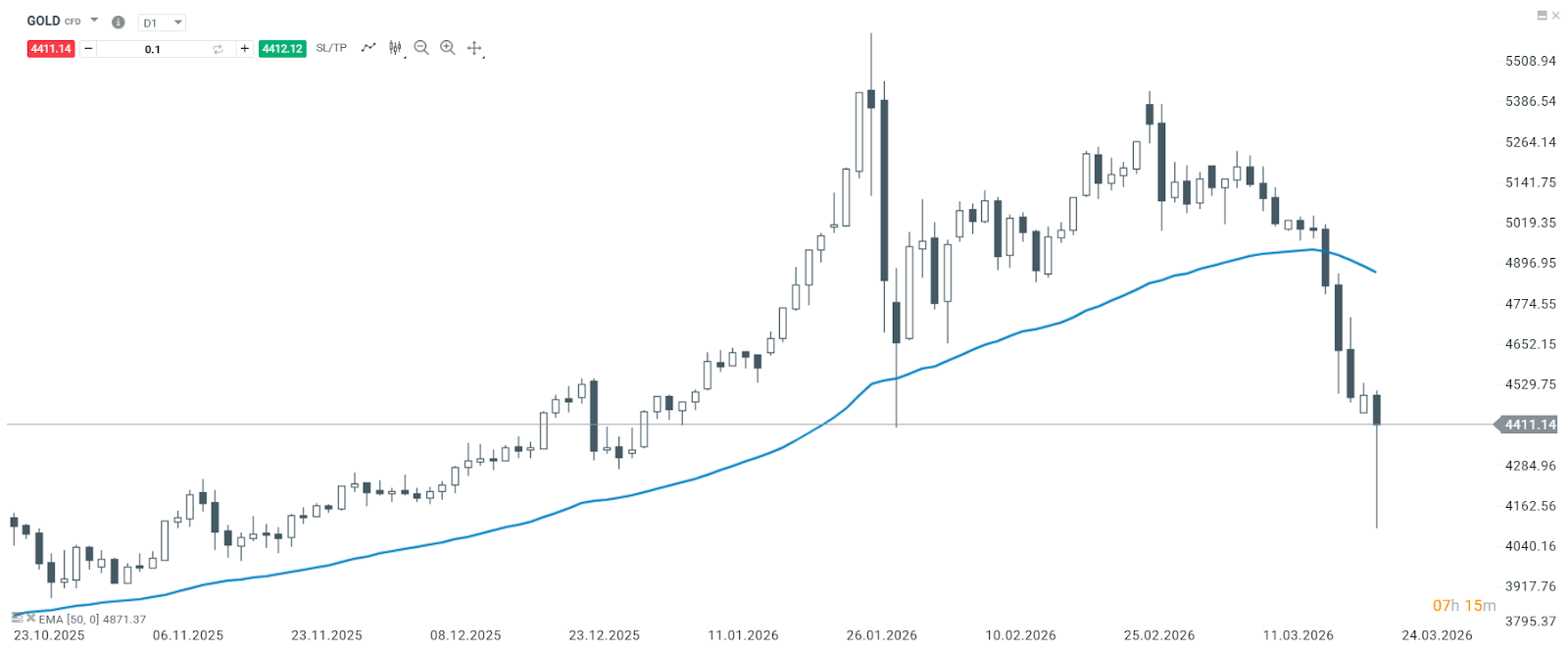

Desempenho do preço do ouro (gráfico diário)

Tendo em conta todos os fatores referidos, o ouro afastou-se dos máximos históricos através de uma correção acentuada, num movimento em que o mercado procurou eliminar o excesso de posicionamento e ajustar o preço do ativo devido aos catalisadores atuais. Ainda assim, os fundamentos de longo prazo mantêm-se favoráveis para continuarmos a ver uma tendência de alta no preço dos metais.

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Destaques da manhã (03.07.2026)

Resumo do dia: Ouro dispara 2%, IA e Nasdaq100 com quedas fortes

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.