Os preços do petróleo subiram na abertura do mercado nesta última segunda-feira de abril, impulsionados pelas tensões contínuas no Médio Oriente e apesar de relatos questionáveis publicados pelo Axios.

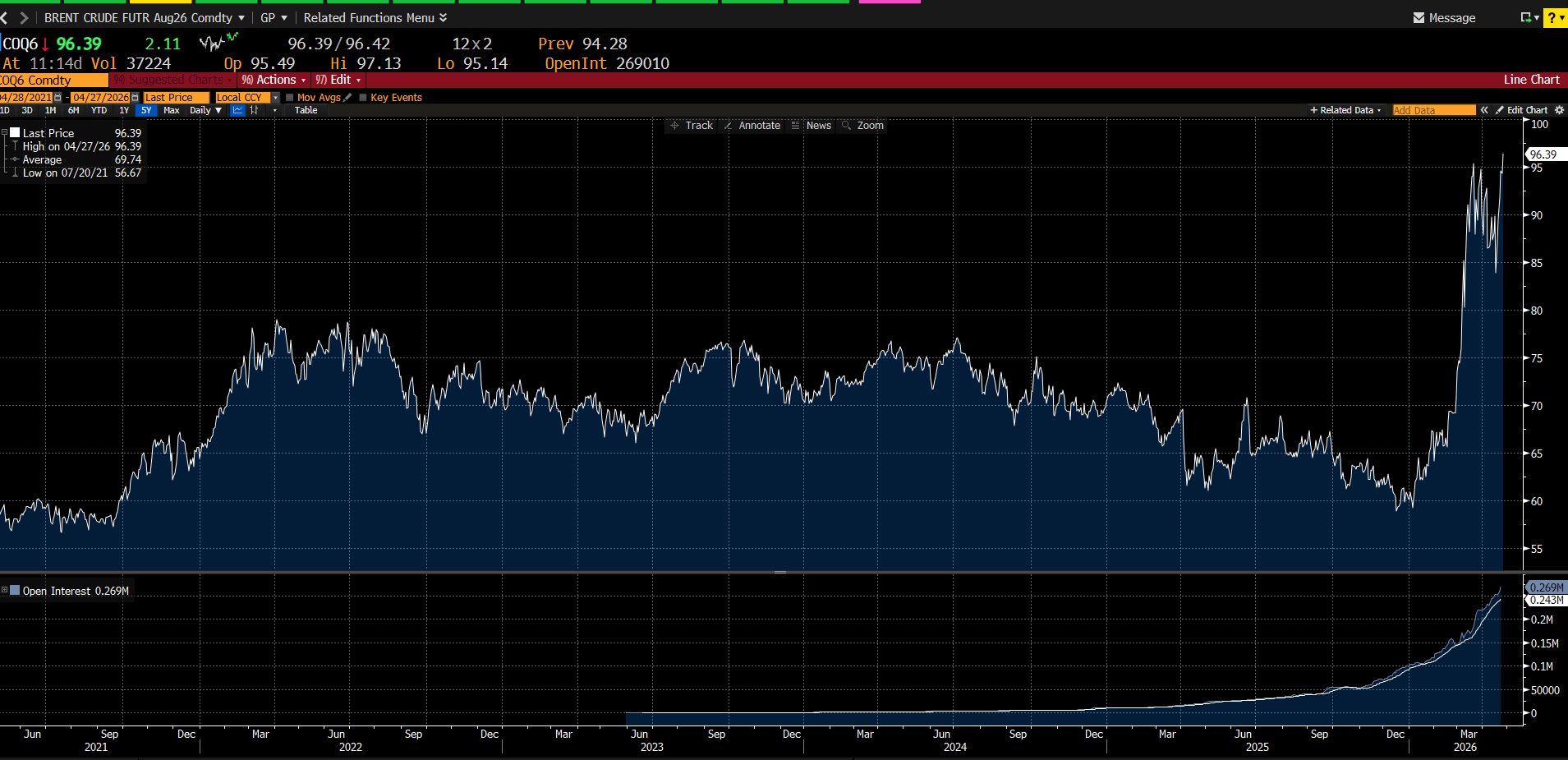

O contrato de Brent para julho mantém-se atualmente acima dos $100 por barril, enquanto o contrato de junho está a negociar perto dos $108, aproximando-se de níveis de fecho recorde registados nas últimas semanas. Nomeadamente, a extremidade mais distante da curva forward está a deslocar-se para cima, como evidenciado pelos contratos diferidos. O contrato de agosto já está a ser negociado perto de picos locais.

👉 Leia o nosso guia completo sobre como investir em petróleo.

Negociações falhadas durante o fim de semana

As conversações de paz entre os EUA e o Irão em Islamabad terminaram sem acordo. Donald Trump retirou os negociadores, citando uma falta de vontade de diálogo por parte do lado iraniano. Inversamente, o Primeiro-Ministro iraniano expressou condolências a Trump relativamente à tentativa de assassinato da passado sábado, enquanto o Ministro dos Negócios Estrangeiros, Aragchi, se reuniu com altos funcionários em Omã para discutir questões relativas ao Estreito de Ormuz.

O Plano do Irão: Abrir Ormuz, Adiar Conversações Nucleares

De acordo com o Axios, o Irão, através de intermediários no Paquistão, apresentou uma proposta aos EUA relativa a um acordo para reabrir o Estreito de Ormuz, adiando simultaneamente as negociações sobre questões nucleares para uma data posterior.

A proposta sugere prolongar e, potencialmente, formalizar um cessar-fogo e o levantamento do bloqueio marítimo. Entretanto, as negociações relativas ao enriquecimento de urânio e ao pacote nuclear mais abrangente seriam explicitamente dissociadas e adiadas, um grande ponto de discórdia para Washington. Foram as preocupações nucleares que inicialmente levaram à série de bombardeamentos no ano passado e ao início da guerra atual, que decorre desde o final de fevereiro (embora esteja em vigor um cessar-fogo há 20 dias).

O mercado interpreta isto como um sinal de que Teerão está a dar prioridade ao acesso físico às rotas de exportação de petróleo. Para os Estados Unidos, isto seria apenas uma vitória parcial, uma vez que a questão central da potencial investigação de armas nucleares permaneceria por resolver. Por outro lado, o mundo poderia assistir a um regresso à normalidade relativa com a retoma do fornecimento do Golfo Pérsico, embora os termos exatos para restaurar o tráfego no Estreito de Ormuz permaneçam incertos.

Credibilidade dos Relatos do Axios

O Axios baseia-se fortemente em fontes anónimas dentro da administração dos EUA e da região, o que serve tanto como a sua força (acesso a informação privilegiada) como o seu principal ponto de crítica. Alguns observadores e analistas de media acusam o Axios de confiar excessivamente em fontes não identificadas, priorizando a velocidade em detrimento da verificação e demonstrando uma tendência para publicar rumores difíceis de confirmar de forma independente, o que poderá minar a sua credibilidade junto de públicos mais conservadores.

Inversamente, classificações independentes, como as da Ad Fontes Media, classificam o Axios como uma fonte geralmente fiável que não é necessariamente tendenciosa a favor do Presidente Trump. No entanto, relativamente ao Irão, muitos relatos do Axios foram posteriormente negados por altos funcionários iranianos.

Trump Afirma que o Irão está a Ficar sem Armazenamento

Numa entrevista recente à Fox News, Trump apresentou um cenário alarmista: afirma que o Irão tem "cerca de três dias" antes de a sua infraestrutura petrolífera começar a "explodir por dentro". Ele argumenta que, devido ao bloqueio, o Irão não consegue carregar petróleo em navios-tanque e os seus tanques em terra estão quase cheios.

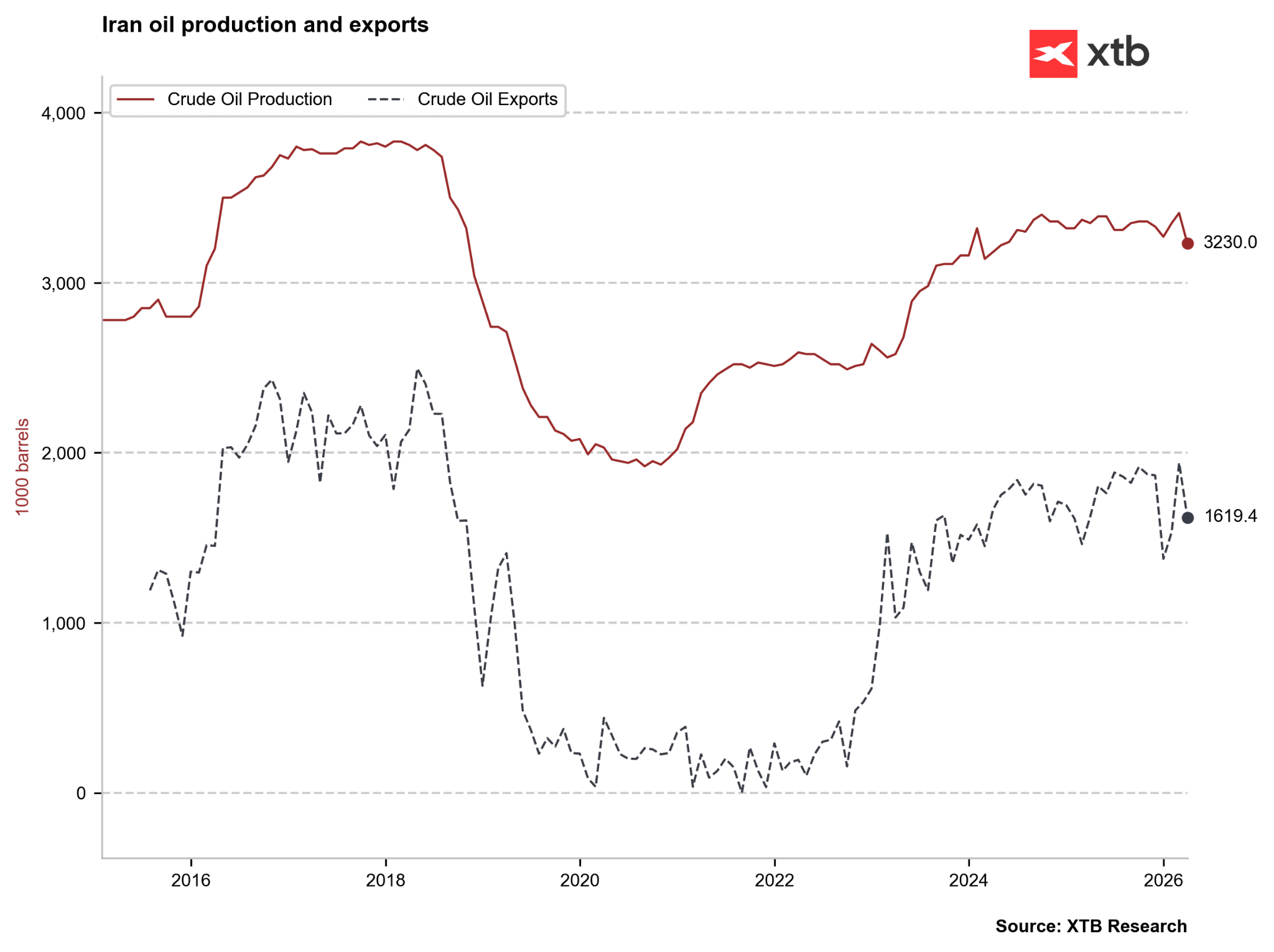

A sua capacidade está estimada em cerca de 120 milhões de barris, o que significa que, aos níveis atuais de produção iraniana, ficariam cheios em pouco mais de um mês.

A primeira presidência de Trump assistiu a uma queda na produção iraniana de cerca de 3,9 mbd para apenas 2 mbd. A falta de aplicação de sanções durante a presidência de Biden levou a uma recuperação da produção; desde 2024, esta tem oscilado perto dos 3,3/3,4 mbd. As exportações durante o primeiro mandato de Trump caíram quase para zero. No entanto, o Irão mantém algumas capacidades de trânsito através do Mar Cáspio (utilizando swaps), o que significa que é improvável que as exportações atinjam o zero absoluto.

O mesmo material cita análises do AEI (Critical Threats Project) e da Energy Aspects, sugerindo que o Irão se aproxima do seu limite de armazenamento, o que forçaria o encerramento de campos petrolíferos. Uma queda semelhante na produção ocorreu durante a primeira presidência de Trump. Outras estimativas, como as relatadas pelo New York Times e por comentadores da CNN, sugerem um horizonte mais longo: de "duas semanas ou mais" a "dois ou três meses" de produção sustentada antes que o armazenamento se torne um entrave crítico. Isto indica que Trump está a amplificar significativamente a sua retórica em relação ao consenso analítico.

Preços do Brent: Contratos de agosto em novos máximos locais

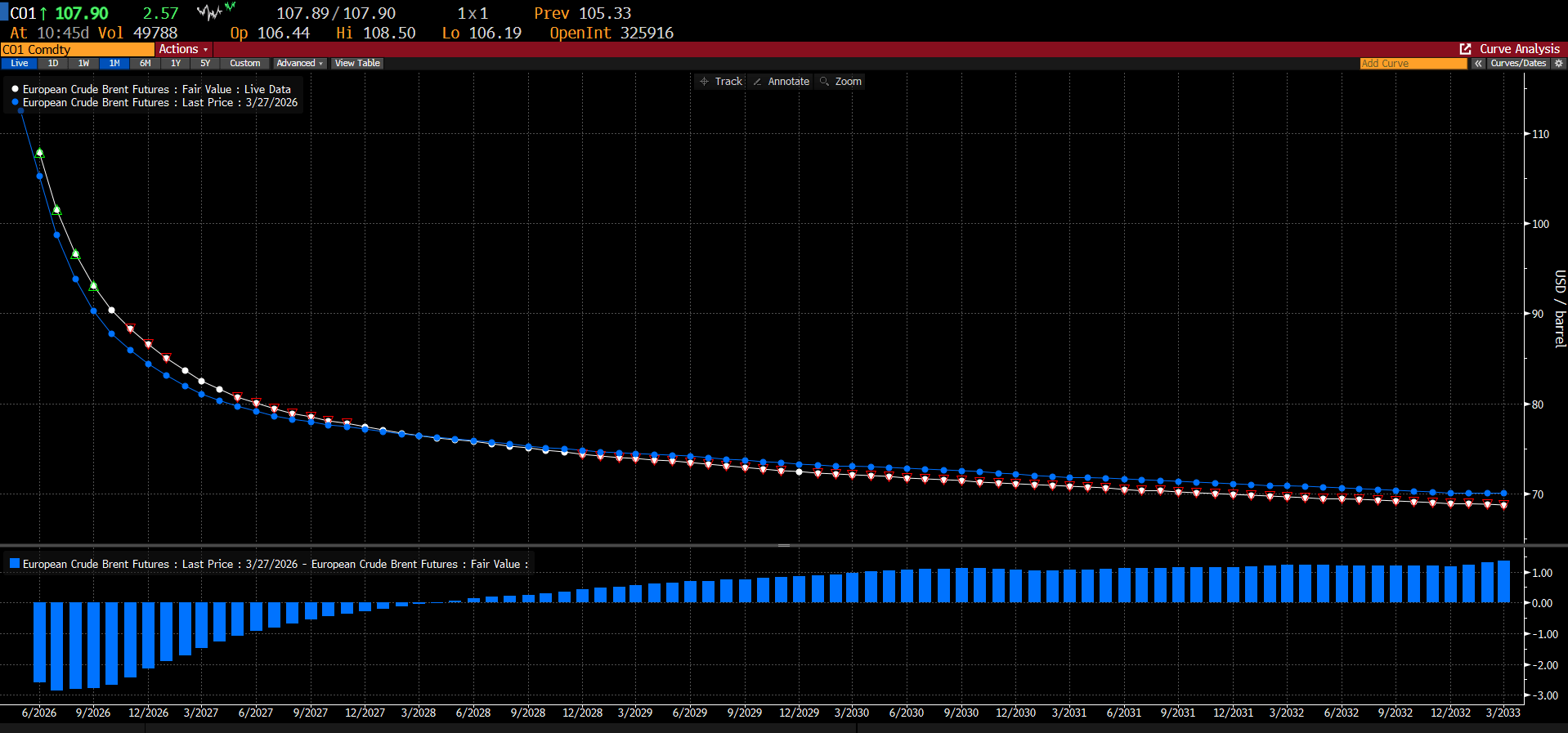

O preço spot do Brent está a ser negociado em torno dos $106/$108, perto dos níveis máximos de fecho das últimas semanas. Na plataforma xStation, o contrato de julho é atualmente o mais líquido, com um volume de quase 80 000 posições, negociando ligeiramente abaixo dos $102. Entretanto, o contrato de agosto está a atingir novos máximos locais, níveis não vistos nas últimas semanas. Isto sugere que o mercado acredita que as tensões no mercado petrolífero irão persistir.

O Brent para agosto está a ser negociado pouco acima dos $96, embora um teste ao nível dos $100 continue a ser possível.

O mercado permanece em backwardation significativa, com os preços da parte inicial da curva (front-end) e spot a serem negociados a valores consideravelmente mais elevados. Recentemente, o diferencial (spread) entre o petróleo físico (Dated Brent) e o contrato do mês mais próximo (front-month) chegou a atingir os $15; desde então, comprimiu para menos de $10, fixando-se em níveis de $6/7. Isto não significa que o mercado já não esteja pressionado; pelo contrário, reflete uma subida na parte longa da curva e alguma destruição de procura.

Implicações Adicionais para o Mercado

O mercado está envolto em incerteza. O Polymarket estima atualmente as probabilidades de uma paz permanente entre o Irão e os EUA em menos de 33% até 31 de maio, e abaixo de 50% até 30 de junho. Há duas semanas, estas probabilidades eram significativamente mais elevadas. A Goldman Sachs elevou a sua previsão do preço do petróleo para $90 no quarto trimestre de 2026, enquanto o contrato de dezembro está atualmente a ser negociado a $86. O mercado de futuros apenas mostra estabilidade em meados do próximo ano, com cotações a rondar os $75/$80.

Com base na atual perspetiva fundamental, podem esperar-se novos aumentos de preços, particularmente nos contratos diferidos; por isso, é vital monitorizar a situação durante cada rollover. Inversamente, se a paz for alcançada mais cedo, os preços poderão registar uma queda rápida de 10/20%, seguida de uma reavaliação fundamental que provavelmente levaria a uma subida posterior.

Estes cenários não contabilizam uma destruição de procura significativa; no entanto, uma queda na procura semelhante à da pandemia de COVID-19 é improvável. No entanto, para que o mercado se equilibre sob as atuais restrições, a procura teria de cair pelo menos 5 milhões de barris por dia.

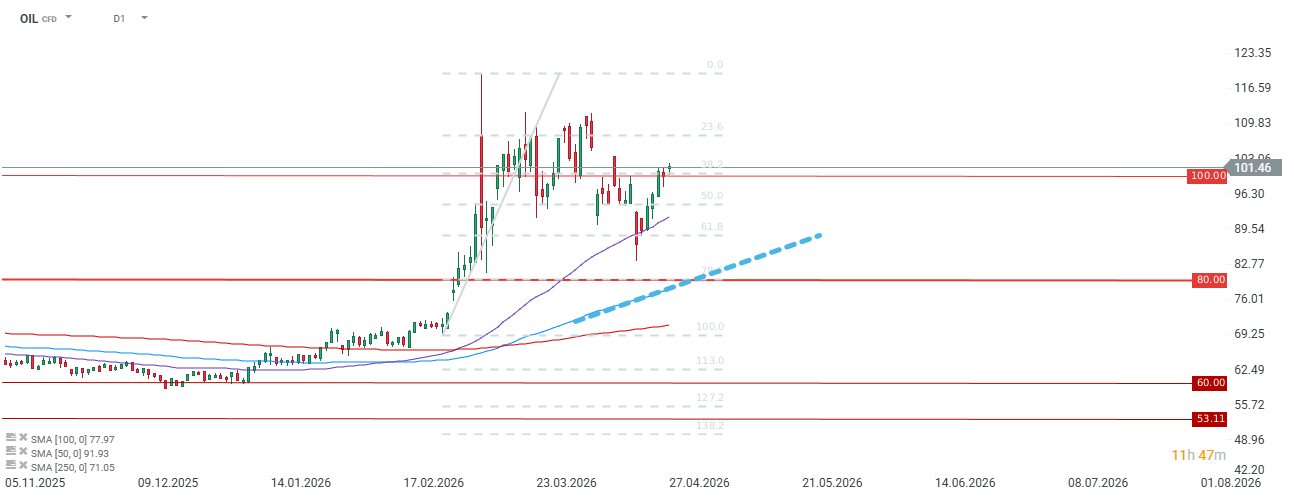

Gráfico Petróleo (D1)

O Brent está a ser negociado no seu valor mais elevado desde 13 de abril. Uma zona de resistência fundamental situa-se nos $105. No caso de uma correção, o primeiro objetivo é a zona dos $95, seguida pela média móvel de 50 períodos perto dos $92.

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Perguntas e respostas do presidente da Reserva Federal, Kevin Warsh, durante o seu depoimento no Congresso: A estabilidade da inflação é fundamental!

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.