A época de divulgação de resultados nos EUA começou de forma visivelmente mais forte do que o mercado esperava, e os primeiros dados da FactSet mostram que as empresas americanas estão a entrar no período de divulgação com uma clara vantagem em relação às expectativas dos analistas.

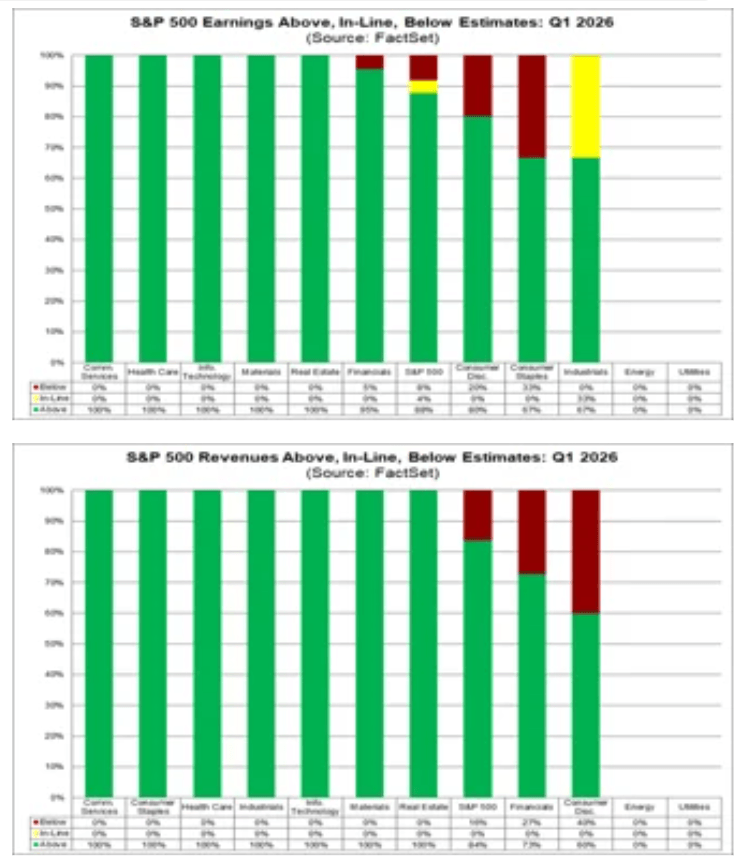

Nesta fase, de acordo com a FactSet, cerca de 10% das empresas do S&P 500 já divulgaram os resultados do primeiro trimestre de 2026, e até 88% superaram as estimativas de lucro por ação. Este valor está bem acima das médias de cinco e dez anos, oferecendo um retrato sólido da situação das empresas americanas no início da fase mais crítica da época de divulgação de resultados.

É importante referir que não são apenas os lucros que parecem sólidos — as receitas também se mantêm estáveis, reforçando a opinião de que esta época de divulgação de resultados não é impulsionada exclusivamente pelo EPS. Os dados relativos às receitas são igualmente sólidos, algo que os investidores frequentemente valorizam ainda mais, uma vez que refletem a verdadeira solidez do negócio, em vez de se limitarem a cortes de custos ou à otimização das margens.

Principais conclusões da época de divulgação de resultados do S&P 500

Igualmente importante, a magnitude das surpresas positivas também é impressionante. No total, as empresas estão a reportar lucros 10,8% acima das expectativas, em comparação com uma média de cinco anos de 7,3% e uma média de dez anos de 7,1%. Vale a pena notar que estas médias históricas refletem os resultados da temporada completa para todas as 500 empresas, e não apenas para o subconjunto que reportou até agora, o que torna os números atuais ainda mais impressionantes.

Até ao momento, 84% das empresas do S&P 500 reportaram receitas acima das estimativas, em comparação com uma média de cinco anos de 70% e uma média de dez anos de 67%. A surpresa agregada nas receitas situa-se em 2,0% — em linha com a média de cinco anos, mas acima da média de dez anos de 1,5%.

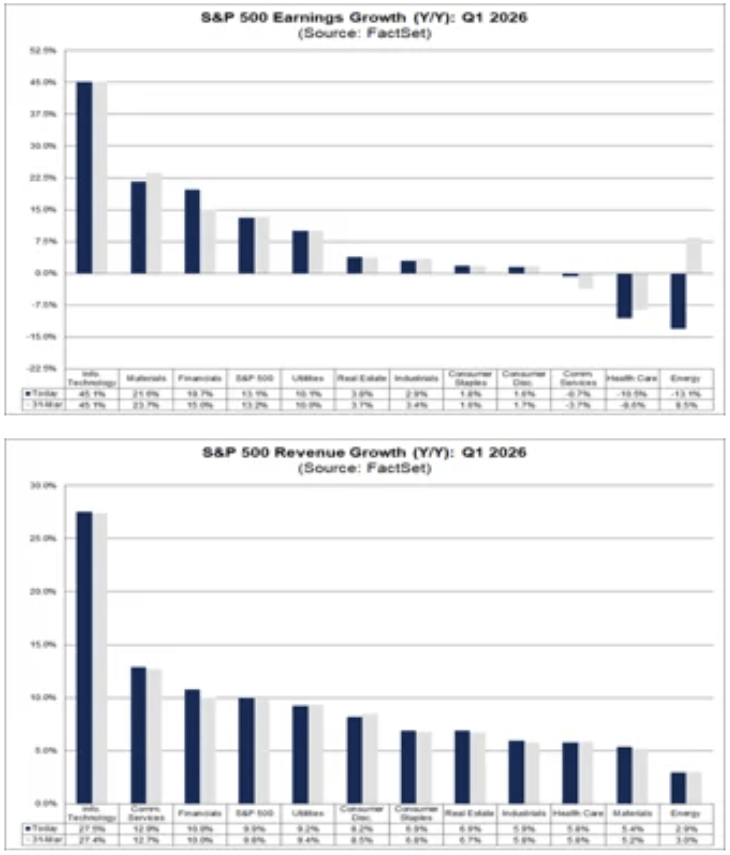

A taxa de crescimento combinada das receitas para o primeiro trimestre situa-se atualmente em 9,9%, em comparação com 9,8% há uma semana e 9,8% no final de março. A variação é modesta, mas simbolicamente importante — confirma que a melhoria nos resultados é sustentada pelo crescimento efetivo das vendas. Se se mantiver, isto representaria o crescimento de receitas mais forte para o S&P 500 desde o terceiro trimestre de 2022, quando o índice registou um aumento de 11,0%.

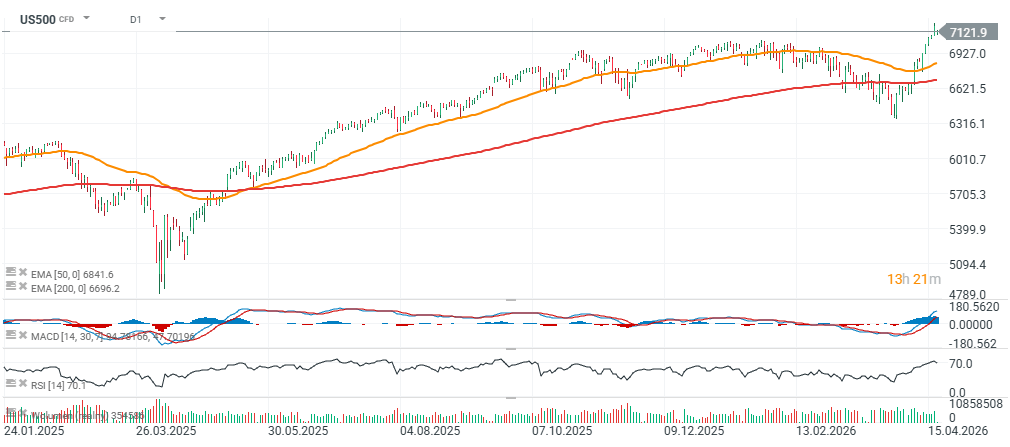

Entretanto, o contrato do S&P 500 (US500) mantém-se acima do nível de 7.100 no início da nova semana de negociação, sendo negociado cerca de 7% acima da sua MME de 200 sessões (MME200, linha vermelha).

Um início forte, mas sem alterações no panorama trimestral global

À primeira vista, a situação pode parecer um tanto paradoxal. Por um lado, o índice apresenta hoje resultados financeiros mais sólidos do que há uma semana. Por outro lado, em comparação com o final de março — o encerramento do primeiro trimestre —, a taxa de crescimento global permanece inalterada. A taxa de crescimento combinada dos lucros, que junta os resultados divulgados com as estimativas para as empresas que ainda não divulgaram, situa-se atualmente nos 13,2%, acima dos 12,2% da semana anterior, mas idêntica ao nível registado a 31 de março.

Se este ritmo se mantiver, marcará o sexto trimestre consecutivo de crescimento dos lucros de dois dígitos, em termos homólogos, para o S&P 500. Isso sublinharia a notável resiliência das empresas norte-americanas, apesar das taxas de juro elevadas, das pressões de custos e do dinamismo económico desigual.

Setores financeiro e de serviços de comunicação lideram, energia pesa

A melhoria observada na última semana foi impulsionada principalmente por surpresas positivas nos lucros nos setores financeiro e de serviços de comunicação. Estes dois segmentos proporcionaram o maior impulso ao crescimento global dos lucros do índice. No entanto, parte desse aumento foi compensado por revisões em baixa das estimativas de lucros no setor da energia.

Analisando o período mais alargado desde 31 de março, a contribuição positiva dos setores financeiro e de serviços de comunicação foi contrabalançada por tendências mais fracas nos setores da energia e dos cuidados de saúde. Em termos práticos, isto significa que, embora o mercado tenha melhorado a curto prazo, não se alterou significativamente em relação ao seu ponto de partida no final do trimestre.

A nível setorial, oito dos onze setores estão a reportar ou deverão reportar um crescimento dos lucros em termos homólogos. Os líderes continuam a ser:

- Tecnologia (Tecnologias da Informação),

- Materiais e produtores industriais,

- Serviços Financeiros,

- Serviços Públicos.

Por outro lado, prevê-se que três setores registem quedas nos lucros, sendo o desempenho mais fraco observado em:

- Energia,

- Cuidados de Saúde.

O setor financeiro volta a assumir o protagonismo

No que diz respeito às receitas, tal como aconteceu com os lucros, os resultados do setor financeiro foi o que mais contribuiu positivamente para a melhoria geral do índice. Os bancos e as instituições financeiras são, em grande parte, responsáveis pelo facto de as receitas totais do mercado apresentarem agora um panorama ligeiramente mais favorável do que há uma semana e do que no final de março.

É importante referir que o crescimento das receitas parece estar distribuído de forma mais uniforme do que o crescimento dos lucros. De acordo com a FactSet, todos os onze setores estão a reportar ou deverão reportar aumentos nas receitas em relação ao ano anterior. Os setores com melhor desempenho são:

- Tecnologias da Informação,

- Serviços de Comunicação,

- Setor Financeiro.

Isto sugere que o crescimento das vendas é generalizado e não se limita a um punhado de empresas tecnológicas de grande capitalização.

As valorizações permanecem elevadas

Uma temporada de resultados sólida não significa que o mercado esteja barato. Pelo contrário, estão a ser apresentados resultados sólidos num contexto de avaliações já elevadas. O rácio P/E (preço/lucro) a 12 meses para o S&P 500 situa-se atualmente em 20,9, com base no preço de fecho de quarta-feira e nas estimativas de EPS (lucro por ação) futuras. Este valor está acima tanto da média de cinco anos, de 19,9, como da média de dez anos, de 18,9. É também superior ao nível de 19,7 registado no final do primeiro trimestre, a 31 de março.

Isto indica que o mercado não só está a precificar um crescimento contínuo dos lucros, como o está a fazer com confiança crescente. Consequentemente, a fasquia para as empresas está a subir. Nas próximas semanas, superar simplesmente as estimativas de consenso poderá não ser suficiente — os investidores estarão a acompanhar de perto a qualidade das receitas, as margens, as orientações para o futuro e os comentários da administração sobre o segundo semestre do ano.

O mercado já está a olhar para além do primeiro trimestre

Os analistas estão claramente a olhar para além do primeiro trimestre. As expectativas para o resto de 2026 continuam ambiciosas, com um crescimento dos lucros projetado de 20,1% para o segundo trimestre, 22,2% para o terceiro trimestre e 19,9% para o quarto trimestre. Para o ano completo, espera-se que os lucros cresçam 18,0% em relação ao ano anterior.

Trata-se de projeções sólidas, mas que também elevam as expectativas. Quanto mais elevadas forem as expectativas, menor será a margem para decepções. Por enquanto, os dados que vão surgindo sustentam uma narrativa positiva, mas à medida que a época avança, é provável que o mercado se torne mais seletivo.

A fase mais intensa da época ainda está por vir

Até ao momento, foram divulgados os resultados de apenas cerca de um décimo das empresas do S&P 500, o que significa que a fase mais crítica da época ainda está por vir. Na próxima semana, 93 empresas do índice — incluindo 7 componentes do Dow Jones — têm previsto divulgar os resultados do primeiro trimestre. Esta vaga será decisiva para determinar se o atual impulso positivo se transformará numa tendência sustentada.

Por enquanto, a conclusão é relativamente clara: a época de resultados nos EUA começou com bons pressupostos, com surpresas positivas superiores ao habitual e um crescimento sólido tanto nos lucros como nas receitas. O desafio reside no facto de grande parte desta solidez já se refletir nos preços de mercado. As próximas semanas irão, portanto, testar não só o desempenho das empresas, mas também se Wall Street continua disposta a pagar um prémio pelo crescimento.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.