O setor da defesa está a encerrar gradualmente a sua época de divulgação de resultados. Na terça-feira, foi a vez da RTX, Thales e Northrop Grumman apresentarem os resultados, enquanto hoje o dia é dominado pelos principais líderes europeus do setor: Safran, Saab AB e Lockheed Martin. Num contexto de ameaças persistentes e de escalada de conflitos armados a nível mundial, as expectativas em relação aos resultados das empresas do setor têm-se tornado cada vez mais elevadas e, simultaneamente, mais difíceis de satisfazer.

Safran supera ligeiramente expectativas, mas mercado já precificava crescimento

Uma das maiores empresas do seu segmento. O grupo aeroespacial francês, para além do fornecimento militar, possui também um segmento civil vasto e em rápido crescimento.

A reação do mercado sugere que a empresa cumpriu exatamente o que os investidores esperavam e que um crescimento significativo, juntamente com as suas características, já estava descontado nos preços.

A receita aumentou 18,8% em relação ao ano anterior, para 8,48 mil milhões de euros, superando ligeiramente o consenso do mercado de cerca de 8,3 mil milhões de euros.

Os detalhes por segmento foram mistos:

- A receita no segmento «Equipamento e Defesa» registou um crescimento orgânico de 13,5%, atingindo 3,36 mil milhões de euros, com as vendas «OE» a aumentarem 15,3%.

- A receita nos sistemas de propulsão cresceu organicamente 33%, para 4,5 mil milhões de euros, com as vendas a aumentarem 35%.

- O segmento «Interiores de Aeronaves» cresceu organicamente 9,2% (embora seja de salientar que, em termos nominais, registou uma descida) para 700 milhões de euros.

A administração confirmou os seus compromissos relativamente às orientações para o exercício de 2026, prevendo receitas na «baixa casa dos 10%» (em milhares de milhões de euros), um resultado operacional recorrente superior a 6,1 mil milhões de euros e um FCF de, pelo menos, 4,4 mil milhões de euros.

A empresa referiu ainda que está a acompanhar a situação no Médio Oriente e destacou iniciativas iniciais na região, tais como a cooperação com o Qatar na construção de um sistema de defesa aérea.

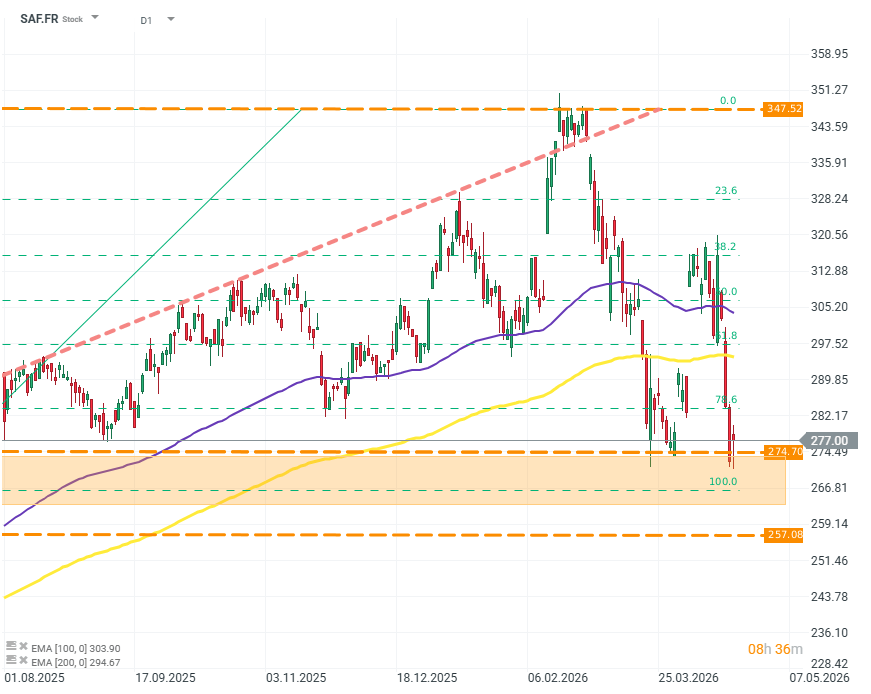

Gráfico SAF.FR (D1)

A ação apresenta uma elevada dinâmica de variação de preço com alta frequência. Isto pode indicar mudanças igualmente dinâmicas nas expectativas dos investidores relativamente às perspetivas da empresa, embora, dado o ambiente de mercado e geopolítico, a incerteza deva, sem dúvida, inclinar-se mais para o crescimento.

Saab regista forte crescimento operacional, mas queda nas encomendas levanta cautela

O grupo sueco apresentou um trimestre muito forte, com crescimento significativo e otimização operacional na maioria das áreas. No entanto, a reação do mercado também neste caso pode indicar que grande parte do crescimento já estava «preto no papel». Além disso, uma queda nas encomendas lança uma sombra sobre os resultados sólidos.

- As encomendas caíram para 18,2 mil milhões de coroas suecas, o que se traduz num carteira de encomendas no valor de 274 mil milhões de coroas suecas.

- A receita de vendas aumentou para 19,2 mil milhões de coroas suecas, representando um crescimento orgânico de 23,6%.

- Uma surpresa particularmente positiva foi o lucro operacional, que subiu 32% para 1,92 mil milhões de coroas suecas, elevando a margem EBIT para 10%.

- A administração destacou um crescimento excepcionalmente forte da procura por sistemas de vigilância e monitorização. As vendas neste segmento aumentaram mais de 30%.

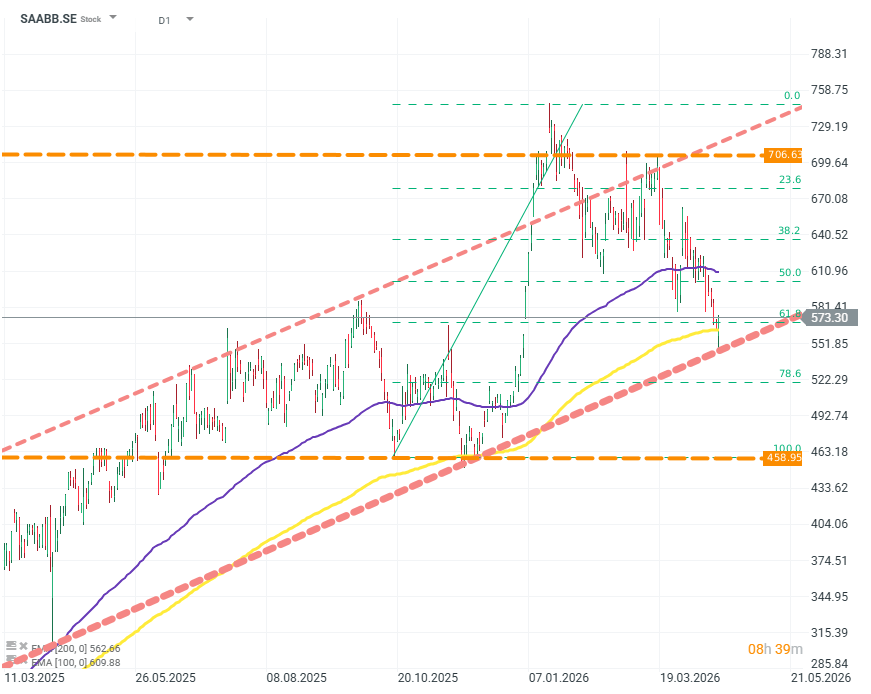

Gráfico SAABB.SE (D1)

No gráfico, a divulgação dos resultados coincidiu com a defesa de níveis-chave: a média móvel EMA200 e o limite inferior do canal ascendente de longo prazo.

Lockheed Martin falha estimativas e revela fragilidades em segmentos-chave

As expectativas em relação à empresa eram elevadas antes da divulgação dos resultados. Com base nos aumentos atuais e previstos nas despesas com a defesa, os acionistas esperavam que a Lockheed justificasse o aumento de mais de 40% na valorização desde o início do ano.

Os investidores estavam atentos não só às receitas, mas também à rentabilidade, uma vez que a empresa ainda tem uma diferença de margem a colmatar em relação aos concorrentes.

- As expectativas de receita rondavam os 18,3 mil milhões de dólares, com um EPS de cerca de 6,75 dólares.

No entanto, a empresa não conseguiu satisfazer as expectativas do mercado.

- A receita de vendas ficou-se nos 18,0 mil milhões de dólares.

- O EPS foi de 6,44 dólares.

- Isto implica um resultado líquido de 1,44 mil milhões de dólares e uma margem operacional de 8,9%.

Por segmento, a decepção concentra-se na aviónica e nos mísseis.

- O segmento de aviónica registou uma queda nas vendas em relação ao ano anterior, para 6,95 mil milhões de dólares. A empresa citou perdas de 325 milhões de dólares e uma reavaliação dos contratos dos caças F-16 que custou 145 milhões de dólares. O programa C-130 também está a causar problemas. Em última análise, o lucro operacional neste segmento caiu 14%.

- O segmento de mísseis teve um desempenho melhor, mas, dada a escala da procura por parte do governo dos EUA e dos aliados, o crescimento está bem abaixo das expectativas. A receita de vendas aumentou apenas 8%, para 3,64 mil milhões de dólares. A margem manteve-se inalterada em 13,7%.

- A administração destacou 190 milhões de dólares em receitas relacionadas com a expansão da capacidade de produção dos mísseis PAC-3, JASSM, LRASM e PrSM. Estes tipos de munições representam atualmente uma das carências mais agudas tanto para os EUA como para a NATO no seu conjunto.

- As aeronaves de asa rotativa e os sistemas de comando e controlo são outro segmento que registou um declínio significativo. A receita caiu para 3,9 mil milhões de dólares, o lucro operacional diminuiu mais de 20% e a margem operacional desceu para 10,6% (anteriormente 12%). As quedas resultam de uma combinação de volumes de vendas fracos, reestruturação interna e reavaliações dos programas CH-53K, Seahawk e Black Hawk.

O panorama do segmento espacial é misto. A receita aumentou para 3,42 mil milhões de dólares, mas o lucro operacional e as margens caíram quase 30%. A empresa atribuiu isto à baixa rentabilidade das iniciativas comerciais/civis em que participou.

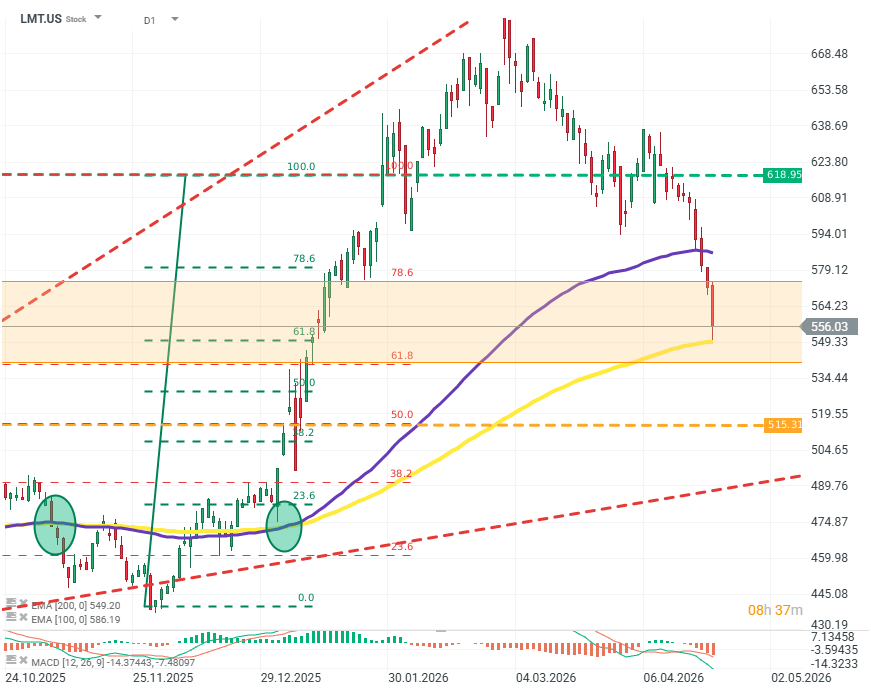

Gráfico LMT.US (D1)

Após pagar os seus dividendos no início de março, a empresa perdeu impulso e inverteu a tendência, caindo cerca de 20% em relação ao pico local. O preço só se estabilizou claramente na média móvel EMA200. De uma perspetiva técnica, para evitar novas quedas, a ação deve, pelo menos, manter-se dentro do canal de consolidação entre FIBO 68 e FIBO 71; os compradores devem também procurar defender a EMA200.

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Ações Disparam 20% Após Resultados Surpreendentes

A Arista Networks supera as expectativas e dá um novo impulso ao ciclo de investimento em IA

Ações da SpaceX recuam 8%, após a publicação dos resultados 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.