Tento článok vysvetľuje, ako fungujú dlhy, čo spôsobuje finančný tlak a ako môže štruktúrované plánovanie pomôcť obnoviť kontrolu nad každodennými financiami.

Tento článok vysvetľuje, ako fungujú dlhy, čo spôsobuje finančný tlak a ako môže štruktúrované plánovanie pomôcť obnoviť kontrolu nad každodennými financiami.

Získanie kontroly nad financiami v situácii, keď máte dlhy, si vyžaduje jasný plán: disciplinované výdavky a realistický prístup k splácaniu, aby ste dosiahli finančnú slobodu. V praxi získanie kontroly často začína jednoduchým resetom: presne si uvedomte, koľko dlhujete, zistite, ktoré dlhy vás stoja najviac, a vo svojom rozpočte si vytvorte dostatok priestoru, aby ste ich mohli začať dôsledne znižovať. Hoci sa spôsob, ako sa dostať z dlhov, často prezentuje ako rýchle riešenie, skutočným zlomom je zvyčajne jasnejšia štruktúra a udržateľnejšia rutina.

Kľúčové body

- Zadlženosť slovenských domácnosti sa netýka len hypotéky. Rastie podiel ľudí, ktorí majú viacero dlhov a neriešia ich.

- Začnite tým, že si na jednom mieste (tabuľka/papier) vymenujete všetky dlhy, aby ste videli zostatok, úroky, RPMN, minimálnu splátku a dátum splatnosti pre každý účet.

- Problémy s dlhmi sú často spôsobené vysokými úrokmi, viacerými termínmi splátok a napätým mesačným cash flow, nielen celkovou výškou dlhu.

- Najlepší spôsob, ako sa dostať z dlhov, zvyčajne znamená zamerať sa na dlhy, ktoré spôsobujú najväčšie škody, vyhnúť sa novým pôžičkám a každý mesiac splácať rovnakú sumu.

Dlhy a slovenské domácnosti

Najnovšie dáta ukazujú, že zadlženosť domácností na Slovensku sa netýka len veľkých úverov, ako sú hypotéky, ale čoraz viac aj bežného fungovania rodinného rozpočtu. Podľa prieskumu ASINS zverejneného v máji 2026 uviedlo v roku 2025 až 10 % opýtaných, že v aktuálnej situácii nedokážu fungovať bez dlhu, zatiaľ čo v roku 2024 to bolo 3,8 %. Narástol aj podiel ľudí, ktorí majú viacero dlhov a zvažujú osobný bankrot, z 1,9 % na 3,2 %. Hoci väčšina dlžníkov svoje záväzky stále spláca načas, rizikové je, že mierne pribudlo aj ľudí, ktorí svoje záväzky neplatia vôbec. Je preto dôležité zdôrazniť, že problém sa často nezačína až exekúciou alebo osobným bankrotom, ale už vo chvíli, keď sa dlh stane bežným spôsobom, ako preklenúť mesiac.

Podobný obraz dopĺňajú aj dáta NBS. Úvery na bývanie a úvery stavebného sporenia rástli z 44,9 mld. EUR v januári 2025 na 48,5 mld. EUR v decembri 2025 a ďalej na 49,8 mld. EUR v apríli 2026. NBS zároveň v Správe o finančnej stabilite z mája 2026 upozorňuje, že domácnosti sú síce vo všeobecnosti stále schopné splácať úvery, no časť z nich zostáva citlivejšia na nepriaznivý vývoj. Rozpočty tlačí kombinácia relatívne vysokých úrokových sadzieb, pomalšieho rastu príjmov a zvýšených životných nákladov, čo sa prejavuje najmä pri spotrebiteľských úveroch. Prakticky to znamená, že prvým krokom pri zbavovaní sa dlhov by nemalo byť hľadanie „zázračného“ riešenia, ale presný prehľad všetkých záväzkov, úrokov, splátok a bežných výdavkov, aby bolo jasné, ktorý dlh zaťažuje domácnosť najviac

Ako sa dostať z dlhov: Krok za krokom

Keď ľudia hľadajú spôsob, ako sa dostať z dlhov, môžu dúfať v jedno jednoduché riešenie. V praxi však znižovanie dlhov zvyčajne funguje lepšie ako štruktúrovaný proces založený na jasných informáciách, realistických splátkach a opakovaných návykoch. To je aj dôvod, prečo „najlepší spôsob, ako sa dostať z dlhov“ ako univerzálna metóda ani neexistuje. Je to rámec, ktorý pomáha zjednodušiť správu dlhov v priebehu času.

Na začiatku je dôležité zistiť a pochopiť celkový obraz situácie skôr než sa pokúsite urýchliť splácanie. Dlhy môžu pre vás vytvárať väčší stres, keď sú rozptýlené medzi viaceré zostatky, termíny splátok a náklady na pôžičky. Akonáhle sa na tieto časti pozriete ako na celok, situácia sa stáva prehľadnejšia a menej zložitá.

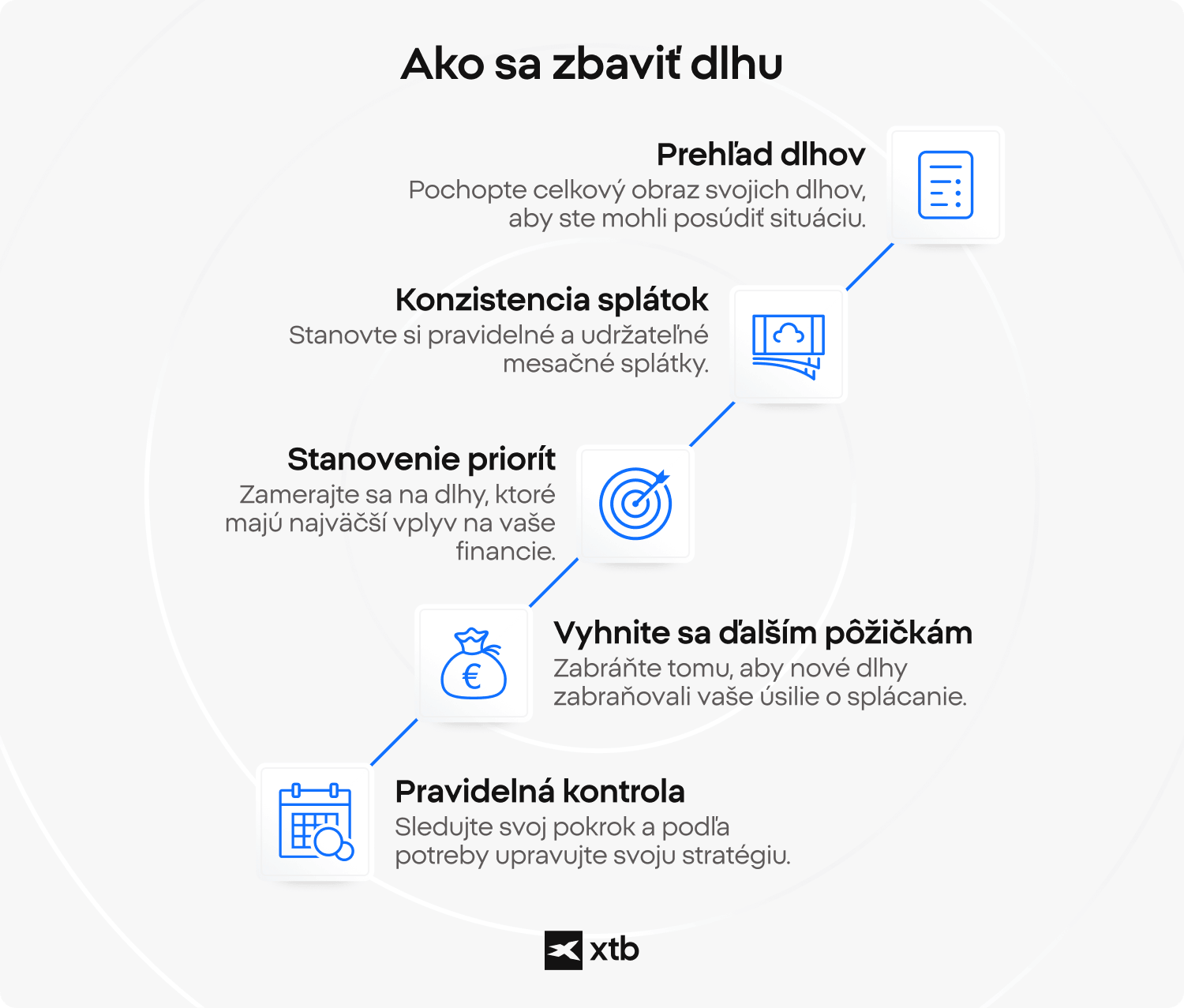

Najdôležitejšie kroky, návyky a pravidlá, ktoré podporujú znižovanie dlhu

- Prehľad dlhov ako východiskový bod: Pohľad na všetky dlhy ako na celok pomáha ukázať celkovú štruktúru osobných dlhov. Uľahčuje to prehľad o celkových zostatkoch, úrokových nákladoch a iných poplatkoch, termínoch splátok a o tom, ktoré záväzky vytvárajú najväčší tlak.

- Konzistentnosť cash flow: Splácanie zvyčajne funguje lepšie, ak je založené na tom, čo je reálne možné každý mesiac finančne udržať. Aj menšie sumy môžu podporiť postupný pokrok, ak sú pravidelné a nenarušujú nevyhnutné výdavky.

- Stanovovanie priorít: Nie všetky dlhy ovplyvňujú financie rovnako. Niektoré rýchlo zvyšujú náklady, zatiaľ čo iné zvyšujú zložitosť v dôsledku viacerých termínov alebo podmienok splácania, takže stanovenie priorít pomáha sústrediť pozornosť tam, kde je to najdôležitejšie.

- Vyhýbanie sa ďalšiemu zadlžovaniu: Splácanie dlhov má zmysel len vtedy, ak si zároveň znova nepožičiavate. Inak je to začarovaný kruh – jednou rukou dlh vraciate, druhou ho navyšujete a výsledok je nulový.

- Pravidelné prehodnocovanie: Pravidelné prehodnocovanie dlhu pomáha sledovať, ako sa menia zostatky, úrokové náklady a splátkové termíny. Vďaka tomu je ľahšie pochopiť, či je súčasný prístup stále realistický a efektívny.

Postupom času môžu tieto návyky zlepšiť kontrolu nad financiami tým, že premenia dlh zo zdroja neistoty na prehľadnejšiu a štruktúrovanejšiu situáciu.

📌Príklad

Andrej nahromadil niekoľko foriem osobného dlhu: dve kreditné karty s vysokými úrokovými sadzbami a malú osobnú pôžičku. Jeho mesačný príjem je relatívne stabilný, ale jeho výdavky kolíšu. Často sa spolieha na úver, aby pokryl krátkodobé výpadky. Hlavným problémom je kombinácia vysokých úrokových sadzieb a nekonzistentného cash flow. Štruktúrovaný prehľad by pravdepodobne ukázal, že veľká časť jeho mesačných splátok ide na úroky, najmä na kreditných kartách.

Typický prístup v takejto situácii sa zameriava na stabilizáciu štruktúry dlhu:

- Vytvorenie úplného prehľadu všetkých zostatkov a úrokových sadzieb s cieľom identifikovať najdrahší dlh

- Úprava mesačných výdavkových vzorcov s cieľom znížiť závislosť od úverov na pokrytie každodenných výdavkov

- Pridelenie konzistentných splátok, aj keď sú spočiatku skromné

- Postupné smerovanie väčších zdrojov na najdrahšie záväzky

Kľúčovou zmenou nie je jediná akcia, ale prechod od reaktívneho zadlžovania ku kontrolovanejšej štruktúre.

Situácia Karolíny vyzerá inak. Má študentskú pôžičku s relatívne nízkou úrokovou sadzbou a lízing na auto. Jej príjem je stabilný a na každodenné výdavky sa nespolieha na úvery. Veľká časť jej príjmu ide na fixné splátky. Výzvou je obmedzená finančná flexibilita v dôsledku dlhodobých záväzkov. Jej dlh sa rýchlo nezvyšuje, ale znižuje jej schopnosť sporiť si alebo si vytvoriť finančnú rezervu. V tejto situácii sa pozornosť často presúva na rovnováhu:

- Prehodnotenie splátkových kalendárov s cieľom pochopiť dlhodobé záväzky

- Posúdenie, koľko z jej príjmu zostáva po zaplatení nevyhnutných výdavkov a fixných splátok

- Postupné zvyšovanie finančnej flexibility úpravou voliteľných výdavkov

- Udržiavanie konzistentnosti namiesto urýchľovania splácania na úkor stability

Tento prístup nemá za cieľ čo najrýchlejšie eliminovať dlh. Namiesto toho podporuje stabilnejšiu finančnú štruktúru v priebehu času. Záväzky zostávajú zvládnuteľné popri ostatných cieľoch.

Obe situácie poukazujú na ten istý princíp: správa dlhu závisí viac od štruktúry a konzistentnosti než od jednej „správnej“ stratégie.

Aké sú bežné stratégie splácania dlhu a v čom sa líšia?

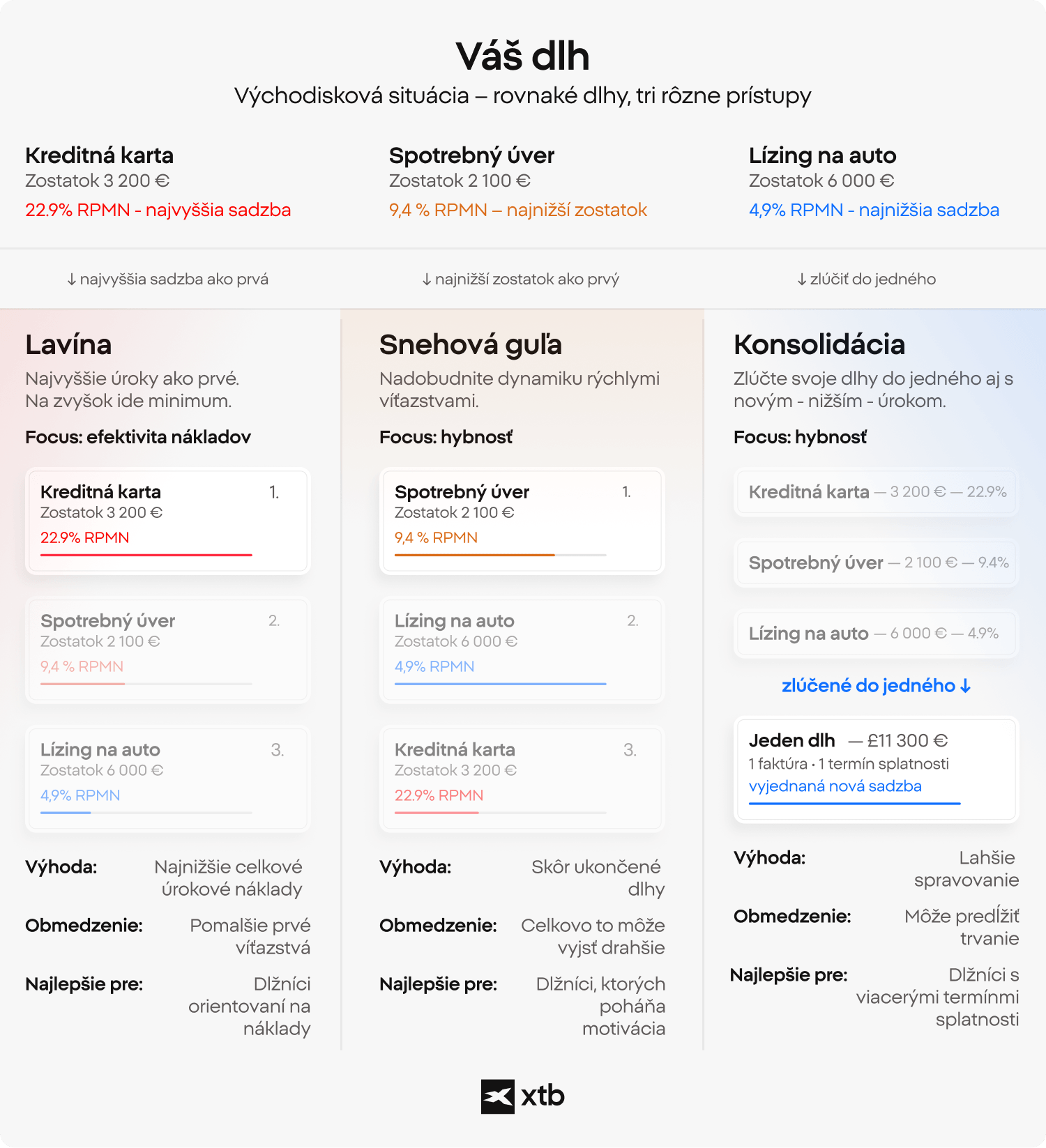

Stratégie splácania dlhu sa líšia, pretože riešia rôzne časti toho istého problému. Niektoré znižujú úrokové náklady, iné zjednodušujú proces a ďalšie uľahčujú udržanie splácania v priebehu času. Preto nie je najlepší spôsob, ako sa zbaviť dlhu, vždy rovnaký pre každého dlžníka. Jedna bežná metóda sa zameriava najskôr na dlh s najvyšším úrokom, pričom pri ostatných sa zachovávajú minimálne splátky.

Tento prístup je často spojený s nižšími celkovými nákladmi na dlh, ale na začiatku sa môže zdať pomalý. Ďalšia metóda začína najskôr s najmenším zostatkom, čo môže priniesť rýchlejšie úspechy a urobiť proces psychicky zvládnuteľnejším. Pre ľudí, ktorí sa snažia pochopiť, ako sa dostať z dlhov, sa rozdiel často zúži na to, či je dôležitejšia nákladová efektívnosť alebo dynamika.

Tretia možnosť je konsolidácia dlhov. Táto metóda spája viacero dlhov do jednej splátky, niekedy s novou úrokovou sadzbou alebo splátkovým obdobím. Môže uľahčiť organizáciu mesačných financií, najmä ak sa používa spolu s finančným plánovaním, ale automaticky neznižuje celkové náklady na dlh.

V niektorých krajinách existujú aj formálnejšie riešenia, vrátane dohôd o splácaní alebo reštrukturalizácie dlhu. Tieto riešenia sú zvyčajne navrhnuté tak, aby stabilizovali ťažké situácie, a nie aby poskytli rýchly spôsob, ako sa dostať z dlhov. Nakoniec je správna štruktúra tá, ktorá zlepšuje kontrolu, podporuje konzistentnosť a približuje človeka k dlhodobej finančnej slobode.

V odrážkach a infografike nižšie je uvedené porovnanie týchto prístupov:

Lavína (Avalanche)

- Ako to funguje: zameriava sa najprv na dlh s najvyšším úrokom

- Výhoda: znižuje celkové náklady na úroky

- Obmedzenie: na začiatku môže byť pocit pokroku pomalší

Snehová guľa (Snowball)

- Ako to funguje: zameriava sa najprv na najmenší zostatok

- Výhoda: zjednodušuje štruktúru a pomáha budovať motiváciu

- Obmedzenie: časom môže zvýšiť celkové náklady

Konsolidácia (Consolidation)

- Ako to funguje: spája viacero dlhov do jedného záväzku

- Výhoda: zjednodušuje splácanie

- Obmedzenie: môže predĺžiť dobu splácania alebo priniesť dodatočné náklady

Ako vytvoriť realistický plán na splatenie dlhov?

Realistický plán na splatenie dlhov začína jasným prehľadom o celkovej situácii, než sa pokúsite urýchliť splácanie. Bez tohto prehľadu je ľahké sústrediť úsilie na nesprávne miesto alebo podceniť vzájomné pôsobenie rôznych dlhov.

Častou chybou je, že sa na dlhy pozeráme izolovane a prehliadame, ako sa navzájom ovplyvňujú. Základom úspechu je veľké upratovanie (audit). Musíte mať všetky dlhy na jednom papieri – nielen celkové sumy, ale aj detaily, ktoré určujú, ako rýchlo dlh rastie. Keď karty vyložíte na stôl, okamžite uvidíte, kde vás topánka tlačí najviac. Tu je váš kontrolný zoznam pre audit dlhov:

- Zostatok: celková suma, ktorú momentálne dlhujete

- Úroková sadzba: ako rýchlo rastú náklady a RPMN - ročná percentuálna miera nákladov

- Minimálna splátka: požadovaná mesačná povinnosť

- Termín splatnosti: kedy musí byť každá splátka uhradená

- Veriteľ: komu je dlh splatný

Ďalším krokom je zistiť, akú sumu je reálne možné venovať na splácanie. Záleží to na disponibilnom príjme – na tom, čo zostane po zaplatení základných výdavkov, ako sú bývanie, strava a energie. Práve táto suma určuje skutočné tempo pokroku, nie zámery či krátkodobé úsilie.

Pred zvýšením splátok je tiež dôležité mať k dispozícii malú finančnú rezervu. Neočakávané náklady sú jedným z najčastejších dôvodov, prečo sa ľudia opäť zadlžujú, aj keď robia pokroky. Akonáhle sú tieto prvky jasné, vynorí sa jednoduchý rámec:

- presne vedieť, koľko dlhujete

- určite, koľko môžete splácať každý mesiac

- chráňte sa pred neočakávanými prekážkami

- splácajte dlh konzistentne v priebehu času

Takáto štruktúra sa môže zdať základná, ale často predstavuje bod, v ktorom sa dlh prestáva javiť ako chaotický a začína byť zvládnuteľný.

Ako môžete spravovať dlhy a zároveň pokryť každodenné výdavky?

Správa dlhu bez toho, aby ste zaostávali v základných výdavkoch, začína tým, že každej časti vášho príjmu priradíte jasnú úlohu. Cieľom nie je znížiť všetko naraz, ale zabezpečiť, aby splátky zapadali do základných životných nákladov spôsobom, ktorý je skutočne udržateľný. Toto je jeden z najpraktickejších spôsobov, ako pochopiť, ako spravovať dlh bez vytvárania nového tlaku v iných častiach rozpočtu.

Jednou z jednoduchých metód je pravidlo 50/30/20. V tomto modeli ide približne 50 % príjmu na potreby, ako je nájomné, jedlo, energie a doprava, 30 % na nepodstatné výdavky a 20 % na úspory alebo splácanie dlhov. Pre niekoho, kto sa vyrovnáva s osobným dlhom, sa táto štruktúra dá upraviť znížením kategórie „chcem“ a presmerovaním väčšej časti tohto priestoru na splácanie. Čo robí túto metódu užitočnou, je to, že mení nejasný rozpočet na niečo viditeľné a ľahšie kontrolovateľné.

Iné metódy rozpočtovania fungujú podobným spôsobom. Rozpočtovanie od nuly priraďuje každej libre alebo doláru účel ešte pred začiatkom mesiaca, zatiaľ čo metóda obálok rozdeľuje výdavky do pevných kategórií, aby obmedzila nadmerné výdavky. Rôznym ľuďom vyhovujú rôzne systémy, ale všetky pomáhajú odpovedať na tú istú otázku: koľko môžeme venovať na splácanie dlhov bez ohrozenia každodennej stability?

Pokrok zvyčajne prichádza z oboch strán. Zníženie výdavkov, zmena poskytovateľov, zrušenie predplatných alebo prehodnotenie účtov môže uvoľniť hotovosť, zatiaľ čo vedľajšia práca, predaj nepoužívaných vecí alebo jednorazové platby môžu posilniť schopnosť splácať dlh. Pre tých, ktorí sa cítia zahltení, existujú na mnohých trhoch bezplatné poradenské služby v oblasti dlhov, ktoré môžu pomôcť štruktúrovať tento proces.

Aké chyby spomaľujú splácanie vašich dlhov a ako sa im vyhnúť?

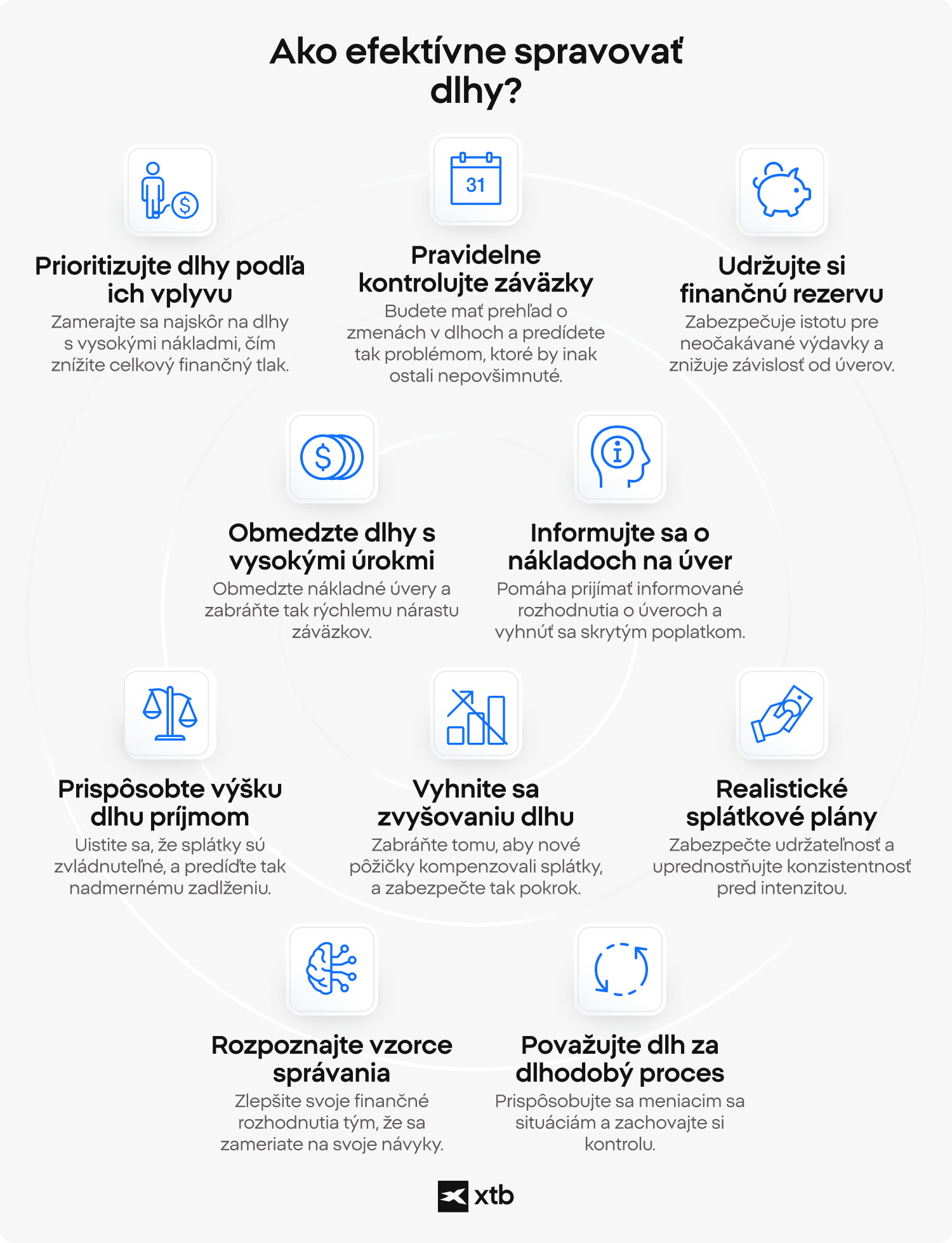

Splácanie dlhov sa často spomaľuje nie preto, že by sa ľudia prestali snažiť, ale preto, že malé rozhodnutia nenápadne znižujú vplyv ich úsilia. Pochopenie týchto vzorcov je kľúčovou súčasťou učenia sa, ako efektívnejšie spravovať dlhy.

Jedným z bežných problémov je štruktúra. Prijímanie nových dlhov počas splácania, spoliehanie sa len na minimálne splátky alebo zameriavanie sa na zostatky s nízkymi úrokmi, zatiaľ čo rastú dlhy s vysokými nákladmi, môže obmedziť skutočný pokrok. V týchto prípadoch sa niečo deje, ale celková situácia sa mení len veľmi málo. Práve tu sa môže osobný dlh zdať „zaseknutý“ napriek pravidelným splátkam.

Dôležité je aj správanie. Je ľahké po splatení jedného zostatku poľaviť alebo po neúspechu prestať sledovať financie. V priebehu času to znižuje konzistentnosť. Ďalším nesprávne chápaným krokom je okamžité zrušenie splatených účtov, čo môže ovplyvniť úverovú históriu znížením dostupného úveru.

⚠️POZOR: 3 pasce splácania dlhov, ktoré vyzerajú ako pokrok, ale stoja vás peniaze

- Splácanie malých zostatkov, zatiaľ čo dlh s vysokým úrokom naďalej rastie

- Konsolidácia dlhu, ale pokračovanie v používaní vyčerpaných úverových rámcov

- Vynechanie núdzovej rezervy a návrat k pôžičkám, keď sa objavia neočakávané náklady

Včasné rozpoznanie týchto vzorcov má často väčší význam ako úplná zmena stratégie.

Kedy by ste mali začať investovať namiesto splácania ďalších dlhov?

Otázka investovania pri existencii osobného dlhu sa zvyčajne objavuje vtedy, keď sa situácia stabilizuje. Odráža to prechod od krátkodobého tlaku k dlhodobému uvažovaniu, ale neexistuje na ňu jediná odpoveď. Bežným spôsobom, ako sa na to pozrieť, je porovnanie nákladov na dlh s potenciálnymi výnosmi z investícií, ktoré sa v priebehu času môžu zvýšiť vďaka úrokom z úrokov.

Niektoré finančné zdroje uvádzajú ako všeobecný porovnávací bod úrovne, napríklad 6 %. Nie je to však pravidlo. Jednoducho to ilustruje kompromis medzi známymi nákladmi a neistými výsledkami.

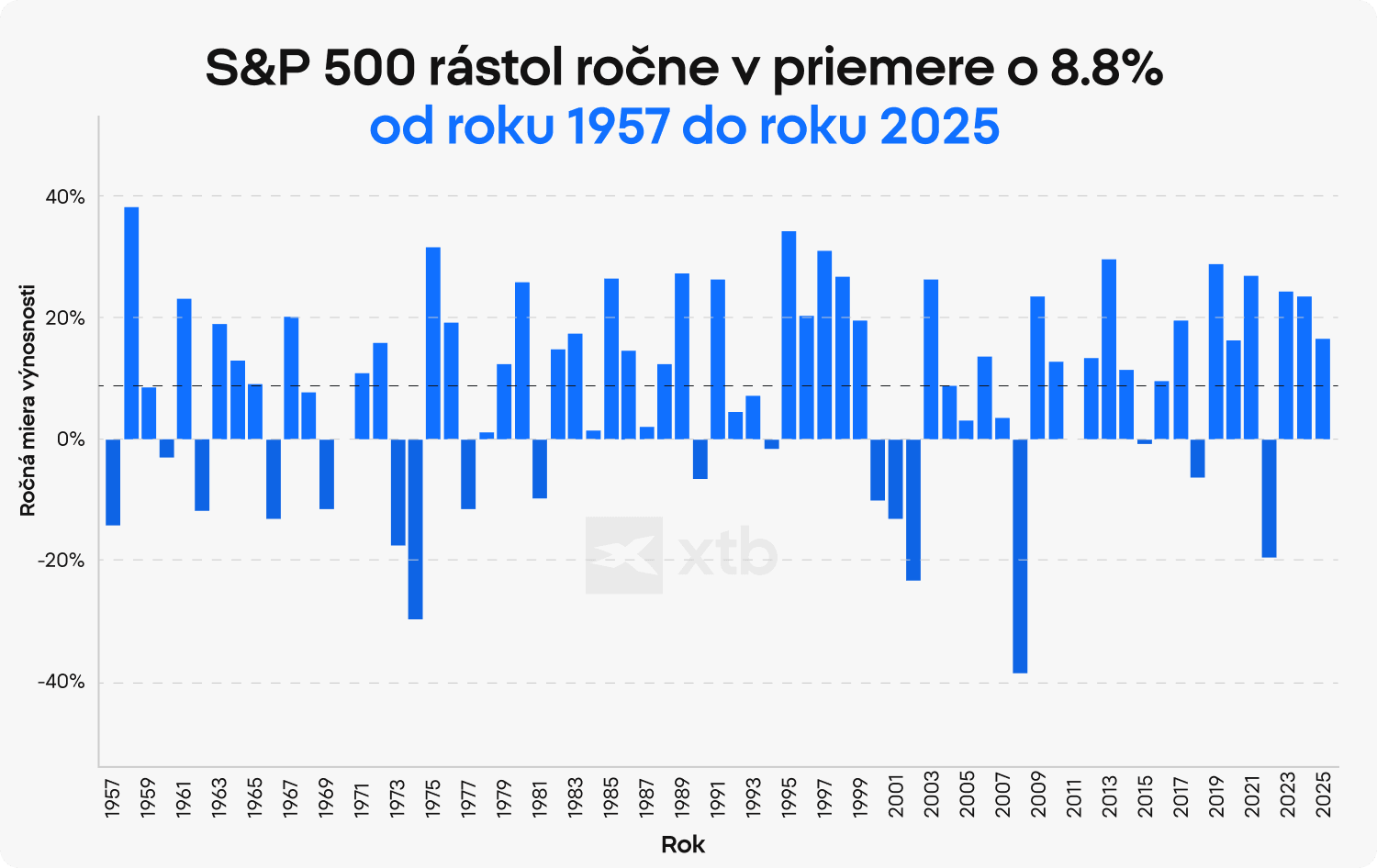

Podľa analýzy XTB dosiahol S&P 500 – najsledovanejší akciový index na svete – od roku 1957 priemerný ročný výnos okolo 8,8 % bez dividend a takmer 10 % vrátane dividend. V reálnych hodnotách to po zohľadnení inflácie predstavuje približne 6,6 %. Presne 10 % však ročný výnos takmer nikdy nedosiahol. Boli roky neistoty a strát.

Vysoko úročený dlh sa často považuje za prioritu, pretože jeho náklady sú predvídateľné a môžu byť značné. Naopak, výnosy z investícií nie sú zaručené. Preto sa diskusie o tom, ako spravovať dlh, často zameriavajú najskôr na zníženie najdrahších záväzkov.

V prípade dlhu s nižším úrokom niektorí jednotlivci zvažujú vyváženejší prístup. Namiesto čakania, kým sa celý dlh splatí, postupne rozširujú svoje finančné zameranie. Iní zase uprednostňujú istotu, že budú bez dlhov, než pôjdu ďalej.

⚠️UPOZORNENIE:

Porovnanie dlhu a investovania nie je jednoduché

Úroky z dlhu sú fixné náklady, zatiaľ čo výnosy z investícií sa môžu líšiť. Akékoľvek porovnanie by sa malo považovať za všeobecný rámec, nie za zaručený výsledok, a minulá výkonnosť nie je spoľahlivým ukazovateľom budúcich výsledkov.

V praxi je rozhodnutie ovplyvnené nielen číslami, ale aj stabilitou, časovým horizontom a osobnou toleranciou voči riziku.

Ktoré typy dlhov spôsobujú najväčší finančný tlak?

Rôzne typy dlhov vytvárajú rôzne úrovne tlaku, pretože úrokové sadzby, podmienky splácania a flexibilita sa v jednotlivých finančných produktoch výrazne líšia. Pochopenie týchto rozdielov pomáha vysvetliť, prečo je spravovanie niektorých záväzkov naliehavejšie ako iných, aj keď sú ich zostatky nižšie. Jedným z najdôležitejších rozdielov je rozdiel medzi dlhmi s vysokým a nízkym úrokom.

Záväzky s vysokým úrokom, ako sú kreditné karty alebo krátkodobé pôžičky, majú tendenciu rýchlo zvyšovať celkové náklady. To si vyžaduje väčší podiel mesačných splátok na pokrytie úrokov.

Naopak, dlhy s nižším úrokom, ako sú hypotéky alebo niektoré študentské pôžičky, sú zvyčajne štruktúrované na dlhšie obdobia. To rozloží splátky, ale predĺži celkovú expozíciu.

Ďalším kľúčovým faktorom je štruktúra splácania. Krátkodobé dlhy často vyžadujú vyššie mesačné splátky, čo môže zaťažiť cash flow, zatiaľ čo dlhodobé dlhy sa môžu v krátkodobom horizonte javiť ako zvládnuteľnejšie, ale pretrvávajú mnoho rokov. Zabezpečené dlhy, kryté aktívami ako nehnuteľnosti alebo vozidlá, môžu tiež niesť odlišné riziká v porovnaní s nezabezpečenými dlhmi, kde nie je zapojená žiadna zábezpeka, ale úrokové sadzby sú často vyššie.

V tabuľke nižšie je zhrnuté, ako sa môžu rôzne typy dlhu líšiť z hľadiska finančného tlaku:

Táto variácia vysvetľuje, prečo osobný dlh nie je jedinou kategóriou, ale kombináciou záväzkov, ktoré na seba vzájomne pôsobia rôznymi spôsobmi. Finančný tlak má tendenciu narastať, keď sa vysokonákladový dlh kombinuje s viacerými splátkovými kalendármi. To komplikuje stanovenie priorít.

💡 Vedeli ste že...

Splatenie kreditnej karty s priemernou úrokovou sadzbou by trvalo 27 rokov a 8 mesiacov, ak by sa každý mesiac platili len zákonné minimálne splátky (úroky plus 1 % z nesplatenej sumy). Minimálna splátka v prvom mesiaci by bola 77 GBP, ale každý mesiac by sa znižovala. Ak by sa každý mesiac platilo 77 GBP, dlh by bol splatený za 4 roky a 11 mesiacov.

Zdroj: The Money Charity, The Money Statistics február 2026

FAQ

Keď sa dlh začne zdať ťažko zvládnuteľný, prvým krokom často nie je konanie, ale prehľad. Mnoho ľudí si uvedomí, že vlastne nepoznajú svoju celkovú situáciu, kým si všetko nezapíšu na jedno miesto. Ten moment – keď uvidia celkovú sumu, úrokové sadzby, časové rámce – zvyčajne mení vnímanie problému. Stáva sa menej abstraktným a viac štruktúrovaným, aj keď stále nepríjemným.

Myšlienka, ako sa rýchlo zbaviť dlhov, je veľmi bežná, ale v skutočnosti rýchlosť závisí od viacerých premenných. Úrokové sadzby, stabilita príjmu a počet účtov – to všetko ovplyvňuje, ako rýchlo sa dá znížiť zostatok. V niektorých prípadoch sa dá pokrok urýchliť, ale málokedy je to okamžité alebo lineárne. To, čo sa zdá „rýchle“, je často len jasnejší a konzistentnejší prístup, nie skratka.

To si mnoho ľudí všimne po niekoľkých mesiacoch splácania. Dôvodom sú zvyčajne úroky – časť každej splátky neznižuje zostatok, ale pokrýva náklady na pôžičku. Keď sú úrokové sadzby vysoké, tento efekt je viditeľnejší. Môže to vytvárať dojem, že úsilie sa neprejavuje v pokroku, aj keď sa zostatok pomaly mení.

Nie všetky osobné dlhy sa správajú rovnako. Záväzky s vysokými úrokmi majú tendenciu vytvárať väčší tlak, pretože náklady sa v priebehu času zvyšujú rýchlejšie. Zároveň môžu dlhy s prísnymi splátkovými kalendármi zaťažiť mesačný rozpočet viac ako tie, ktoré sú rozložené na dlhšie obdobie. Kombinácia nákladov a načasovania je často tým, čo spôsobuje, že sa jeden typ dlhu javí ako ťažší než iný.

Neexistuje jedno univerzálne pravidlo, preto môže byť výraz „najlepší spôsob, ako sa zbaviť dlhov“ zavádzajúci. Niektorí ľudia sa zameriavajú na najdrahší dlh, zatiaľ čo iní uprednostňujú najskôr znížiť počet účtov. Dôležité sú nielen čísla, ale aj to, či je možné tento prístup udržiavať v priebehu času. Dôslednosť má tendenciu byť dôležitejšia ako presné poradie.

Na prvý pohľad sa malé zmeny v mesačnom rozpočte môžu zdať bezvýznamné. Postupom času sa však zvyčajne kumulujú. Aj relatívne skromná zmena – ak sa uplatňuje dôsledne – môže skrátiť dobu splácania. Kľúčovým bodom nie je veľkosť jednej úpravy, ale stabilita vzorca, ktorý vytvára.

K tomu často dochádza, keď sa nezmenila základná štruktúra. Ak príjmy, výdavkové návyky alebo finančné rezervy zostanú rovnaké, môžu sa opäť objaviť rovnaké tlaky. V mnohých prípadoch nejde o jedinú chybu, ale o postupný návrat k predchádzajúcim vzorom. Včasné rozpoznanie týchto vzorov môže priniesť zmenu.

Áno, hoci rovnováha medzi súčasnými záväzkami a plánovaním budúcnosti nie je vždy jednoduchá. Niektorí ľudia sa najprv sústreďujú výlučne na zníženie dlhu, zatiaľ čo iní postupne rozširujú svoje finančné zameranie. Prístup často závisí od toho, aká stabilná je súčasná situácia a ako predvídateľný sa javí budúci príjem.

Je to čiastočne psychologické. Menšie zostatky sa dajú splatiť rýchlejšie, čo vytvára viditeľný pocit pokroku. Väčšie dlhy, aj keď sú štruktúrou zvládnuteľnejšie, sa zvyčajne javia ako vzdialenejšie a ťažšie ovplyvniteľné. Tento rozdiel vo vnímaní môže ovplyvniť to, ako ľudia pristupujú k splácaniu, aj keď základné výpočty naznačujú inú prioritu.

Keď tlak dlhu klesne, úloha peňazí sa často mení. Namiesto sústredenia sa na záväzky sa pozornosť môže presunúť na stabilitu a dlhodobé plánovanie. Tento prechod nie je okamžitý a prispôsobenie návykov môže trvať nejaký čas. Napriek tomu často označuje bod, v ktorom sa finančné rozhodnutia stávajú menej reaktívnymi a viac štruktúrovanými.

10 tipov ako ušetriť peniaze každý mesiac

Finančné plánovanie: Ako kontrolovať a znížiť výdavky v každodennom živote?

Ako investovať úspory? Praktické tipy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.