Každý sa určite zhodne na tom, že finančná príprava na dôchodok je veľmi dôležitá. Ale len málo ľudí sa o ňu začne zaujímať dostatočne skoro. Väčšina ľudí si to uvedomí až pred odchodom na dôchodok. Pritom najlepšie je zaujímať sa o ňu čo najskôr, aj keď máte len 20 alebo 30 rokov. Vďaka správnym investíciám a dodatočným úsporám môžete sebe i svojej rodine zaistiť zodpovedajúcu životnú úroveň a pripraviť sa na nečakané udalosti alebo si splniť svoje sny. Aj tie, ktoré by ste si v mladšom veku nemohli dovoliť kvôli návalu povinností a nedostatku času.

Sporenie na dôchodok včas vám môže zaistiť, že „zlaté roky“ svojho života strávite v hojnosti, budete si plniť svoje sny a výzvy. To sú nepochybne dostatočne dobré dôvody, aby ste sa zaujímali o to, ako si vytvoriť investičný plán, analyzovať riziká a ako si skutočne začať sporiť na dôchodok.

Sporenie na dôchodok – 6 základných pravidiel

Zvýšte svoj príjem

Zvýšte svoj príjem

Pokiaľ máte vyšší príjem, budete môcť úmerne tomu viac šetriť a investovať. Zamerajte sa teda nielen na to, ako čo najviac ušetriť, ale predovšetkým – ako viac zarábať? Spravidla existujú dve cesty.

- Môžete pracovať viac alebo byť za svoju prácu lepšie platení bez toho, aby ste museli zvyšovať počet hodín práce za týždeň alebo mesiac. Prvé riešenie vám pravdepodobne prinesie rýchlejšie výsledky, ale pamätajte na work-life balance.

- Všeobecne platí, že zvýšenie objemu práce vám môže pomôcť rýchlejšie dosiahnuť finančnú slobodu a priblížiť sa vašim cieľom.

- Pokiaľ podnikáte, vaším cieľom bude opäť znásobiť zisky vašej spoločnosti (čo môže potenciálne viesť k vyššej kvalite vášho života).

Úspora peňazí a kontrola výdavkov

Práca a zárobok navyše vám nemusia stačiť na to, aby ste na dôchodku žili spokojne. Ak miniete všetko, čo zarobíte, nezostane vám veľa peňazí na neskoršie roky. Vyhliadky na zvýšenie príjmov môžu byť niekedy obmedzené, ale na strane výdavkov môžete mnohé zlepšiť.

- Vhodným spôsobom môže byť mesačné sporenie vybraných % z vášho kapitálu. V ideálnom prípade by to malo byť aspoň 25 % vášho mesačného príjmu, často však záleží na vašej osobnej situácii. Zvoľte si čiastku, ktorá je pre vás primeraná.

- Môžete obmedziť zbytočné výdavky a spotrebu, aby ste ušetrili viac. Mali by ste si viesť domáci rozpočet a kontrolovať, za čo utrácate. Nielen preto, aby ste znížili životné náklady, ale aj preto, aby ste si vytvorili pozitívne návyky.

Všetko si počítajte

Nebojte sa počítať. Určite si, ako vyzerá váš rozpočet alebo rozpočet celej vašej rodiny. Vezmite do úvahy veci, ako sú každodenné životné náklady, zdravotná starostlivosť, nájomné alebo náklady na úver. Ale aj cestovanie a zábavu. Na základe toho budete schopní zhruba určiť, aké percento zo svojich príjmov môžete ušetriť. Skúste si tiež odpovedať na otázku, aký život by ste chceli mať na dôchodku. Na základe svojich snov môžete analyzovať, koľko peňazí ročne budete potrebovať, aby ste si mohli užívať život na dôchodku naplno.

Získajte znalosti

Neplatí, že na efektívne sporenie, plánovanie a investovanie peňazí nepotrebujete žiadne znalosti. Pamätajte tiež na to, že ak si znalosti získate sami, môžete ušetriť za služby externých inštitúcií alebo finančných poradcov. Využitie ich rád môže byť užitočné, ale zároveň nikdy nie je zárukou úspechu či akýchkoľvek investičných výnosov.

Zamerajte sa na základy fungovania ekonomiky, peňazí a oceňovania firiem. Môžete tiež analyzovať psychológiu na základe cyklov, ktorých zlomovým bodom sú panika a mánia. To vám môže umožniť nakúpiť v správny čas nadhodnotené akcie veľkých spoločností, akciové indexy alebo lacné aktíva.

Znižovanie rizika

Investovanie je vždy rizikové, ale každý investor by mal poznať a zaujímať sa o stratégie znižovania rizík. Zoznámte sa s pojmami ako „bezpečnostné marže“ a „rizikové prémia“. Pamätajte, že investovanie príliš veľkého množstva peňazí môže zvýšiť vaše riziko a negatívne ovplyvniť vaše myslenie. O riziku môžete premýšľať ako o širokej škále rôznych scenárov. Výsledok každého z nich je neznámy, kým sa nenaplní.

Dlhodobý horizont je kľúčový

Podľa mnohých ukazovateľov má dlhodobé investovanie výraznú výhodu oproti krátkodobým špekuláciám. Tým skôr, ak sa do neho investor púšťa bez patričných znalostí, skúseností a psychologickej prípravy. Z dlhodobého hľadiska môže byť dôležité akumulovať akcie príslušných spoločností alebo celých burzových indexov, ako sú S&P 500 alebo Nasdaq 100, do ktorých môžete investovať pomocou tzv. ETF (Exchange Traded Funds).

S dlhým investičným horizontom až niekoľko desaťročí môžete ťažiť aj z niekoľkých trhových cyklov, čo sú historické javy, ktoré majú reťazec vzájomných príčin a následkov. Knihy známych investorov, ako je Howard Marks „Zvládnutie trhového cyklu“, vám môžu byť akýmsi sprievodcom vo svete, kde kupujete aktíva s myšlienkou držať ich po niekoľko desaťročí.

Rezervný fond, očakávaná dĺžka života a inflácia

Rezervný fond, očakávaná dĺžka života a inflácia

Pri plánovaní dôchodku je zásadný rozpočet, ktorý zodpovedá vášmu životnému štýlu. Niekedy sa však stanú neočakávané veci a pohotovostný fond poskytne ochranu pred nepredvídateľnými výdavkami, zatiaľ čo investície do dlhopisových fondov môžu ponúknuť diverzifikáciu. Oboje vám pomôžu udržať vaše ciele týkajúce sa sporenia na dôchodok bez zmien. Užitočné sú tiež automatické prevody na účet dôchodkového alebo investičného plánu, pretože zaisťujú konzistentné investície každý mesiac smerom do budúcnosti, kedy je potrebné vykonávať výbery.

Pri plánovaní odchodu na dôchodok je nevyhnutné zohľadniť očakávanú dĺžku života na dôchodku. V súčasnej dobe je priemerná dĺžka života po 65. roku cca 20 rokov a 1 z 10 ľudí sa dožije 100 rokov. To znamená, že je potrebné sporiť viac, pretože vaša časová os sa nemusí zhodovať s vekom odchodu na dôchodok. Akumulácia dodatočných prostriedkov pomôže pokryť životné náklady vrátane zdravotnej starostlivosti v neskorších rokoch bez toho, aby úspory príliš skoro došli a zaistili neskorší bezpečný dôchodok. Zvážte to pri zostavovaní svojho dôchodkového plánu, pretože dostatočný tok peňazí po odchode na dôchodok môže byť kľúčom k tomu, aby ste sa vyhli finančným rizikám v budúcnosti. Je tiež dôležité mať na pamäti možné riziko inflácie.

Investičný plán pre odchod na dôchodok

Dôchodkový investičný plán si môžete zostaviť z niekoľkých tried aktív, ako sú:

Dôchodkový investičný plán si môžete zostaviť z niekoľkých tried aktív, ako sú:

- ETF (najmä indexové fondy s expozíciou voči S&P 500 alebo Nasdaq 100).

- Akcie (najrizikovejšie a najvolatilnejšie – snažte sa vyberať spoločnosti s nízkou mierou dlhu a pozitívnymi peňažnými tokmi).

- Dlhopisy (môžu zaistiť riziko z akcií a znížiť vplyv inflácie na kúpnu silu vašich peňazí).

- Hotovosť (aj v cudzích menách)

- Vzácne kovy (najmä zlato a striebro)

Po zvolení tried aktív sa môžete rozhodnúť, koľko percent z investície vložíte do niektorého z aktív. V závislosti na vašom veku môžete držať viac dlhopisov, hotovosti a vzácnych kovov alebo viac ETF a akcií. Historicky prináša investovanie do akcií investorom vyššie výnosy, ale ETF môžu byť lepšou voľbou kvôli diverzifikácii a nižšej volatilite, ktorá môže zvýšiť vašu mieru stresu alebo neistoty.

Príležitosti pre indexové fondy a ETF

Akciový trh historicky ponúka najvyššie výnosy v porovnaní s ostatnými aktívami. Bude tomu tak aj v budúcnosti? To je niečo, čo nemôžeme predpovedať. Pokúsme sa však odpovedať na otázku: čím to je, že akciové indexy v minulosti prinášali investorom vyššie výnosy ako nehnuteľnosti alebo výnosy z dlhopisov?

Akciový trh historicky ponúka najvyššie výnosy v porovnaní s ostatnými aktívami. Bude tomu tak aj v budúcnosti? To je niečo, čo nemôžeme predpovedať. Pokúsme sa však odpovedať na otázku: čím to je, že akciové indexy v minulosti prinášali investorom vyššie výnosy ako nehnuteľnosti alebo výnosy z dlhopisov?

- Po prvé, súkromné spoločnosti vyrábajú a poskytujú žiadaný tovar miliardám ľudí na celom svete každý deň. Kto z nás niekedy nepil Coca-Colu, nepozeral sa na kreslený film od Disneyho alebo nepoužíval operačný systém Windows?

- Hlavným poslaním podnikania je rast a dobre riadené spoločnosti sú schopné v priebehu rokov rozmnožovať svoje bohatstvo. Je to dané nielen vývojom produktov a náladou spotrebiteľov, ale aj finančným riadením celého podniku s obmedzenými nákladmi.

- Burzové indexy, ako napr. S&P 500 alebo Nasdaq 100, sú zložené iba z akcií spoločností, ktoré prechádzajú indexovým výberom a sú pravidelne aktualizované (nové spoločnosti sa pridávajú a slabšie z indexov vypadávajú).

- Ocenenie spoločností a cena akcií do značnej miery súvisí s tým, ako trh hodnotí budúcu rastovú kapacitu a kvalitu manažmentu.

- Úrokové sadzby už niekoľko desaťročí podnecujú investorov k investovaniu do akcií, pretože investície s pevným výnosom ponúkajú stále nižšie výnosy.

- Celkový rast HDP v bohatých krajinách a rozvinutých ekonomikách a „lacné úvery“ (nízke úrokové sadzby) stimulovali dopyt po produktoch súkromných spoločností.

- Technologický boom (internet alebo teraz umelá inteligencia) núti investorov zhodnotiť príležitosť k nadpriemerným výnosom a obchodnému rastu technologických spoločností.

Treba však vziať do úvahy, že investícia do akcií jednotlivých spoločností môže byť niekedy veľmi riziková. A to aj v prípade, že sa jedná o už veľmi veľké, globálne spoločnosti – to sa dokonale prejavuje v prípade poklesu akcií spoločnosti Disney v priebehu dvoch rokov medzi rokmi 2021 a 2023. Preto investori často volia diverzifikovanejšiu expozíciu (ETF pre celé burzové indexy zložené z niekoľkých stoviek akcií spoločností).

Upozorňujeme, že predložené údaje sa týkajú minulých údajov o výkonnosti, a preto nie sú spoľahlivým indikátorom budúcej výkonnosti.

Upozorňujeme, že predložené údaje sa týkajú minulých údajov o výkonnosti, a preto nie sú spoľahlivým indikátorom budúcej výkonnosti.

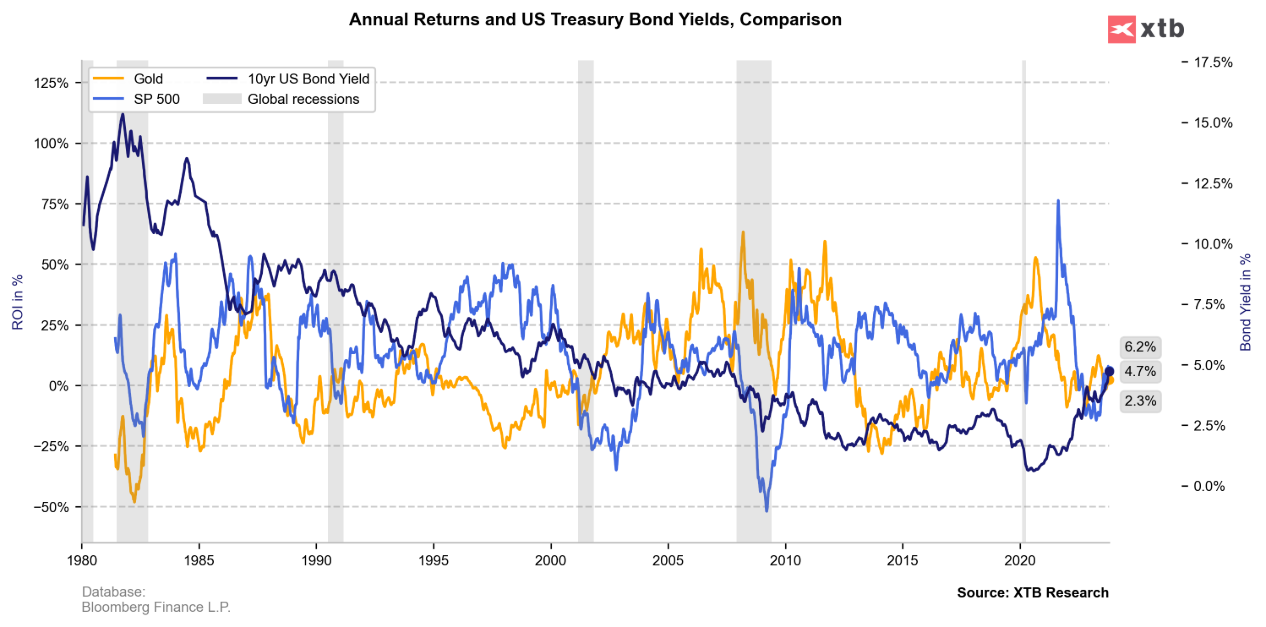

Priemerný ročný výnos z fyzického zlata (zlatá krivka), S&P 500 (modrá krivka), desaťročné americké štátne dlhopisy (čierna krivka). Obvykle počas recesie (sivá farba) boli výnosy akciových trhov a štátnych dlhopisov pod tlakom a výkonnosť zlata prekonávala rizikovejšie aktíva. V rovnakom čase, keď mala ekonomika tendenciu sa normalizovať, prekonali akcie aj výnosy dlhopisov ročné zisky zlata. Zdroj: XTB Research, Bloomberg Financie

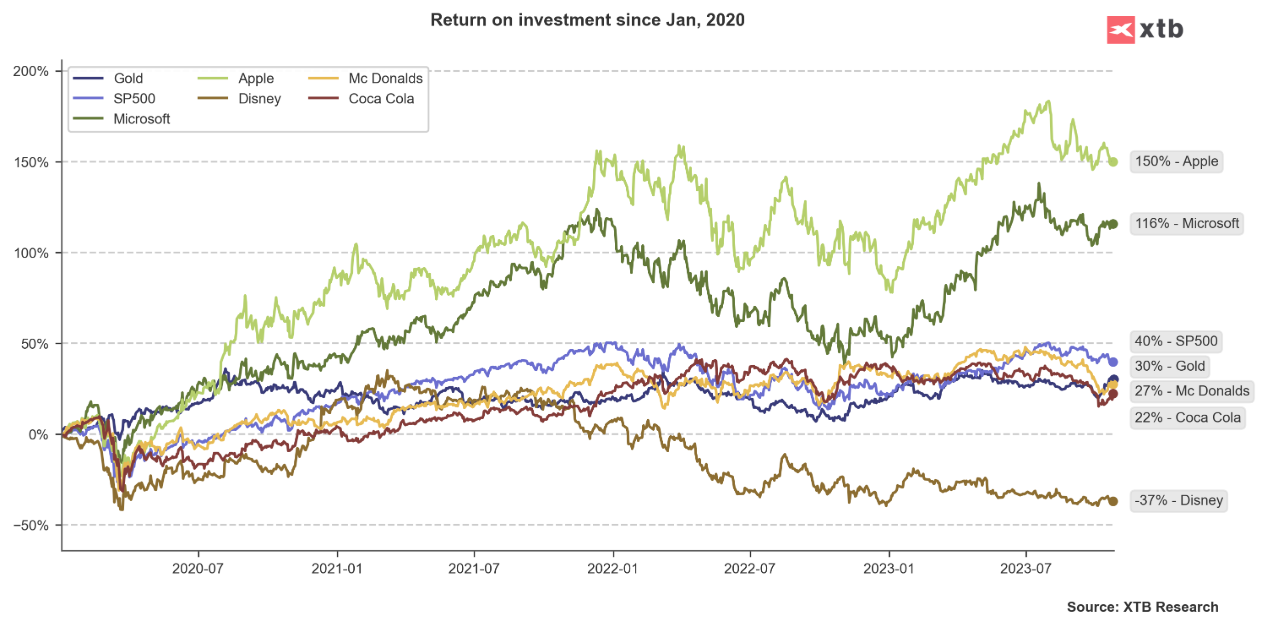

Upozorňujeme, že predložené údaje sa týkajú minulých údajov o výkonnosti, a preto nie sú spoľahlivým indikátorom budúcej výkonnosti.

Upozorňujeme, že predložené údaje sa týkajú minulých údajov o výkonnosti, a preto nie sú spoľahlivým indikátorom budúcej výkonnosti.

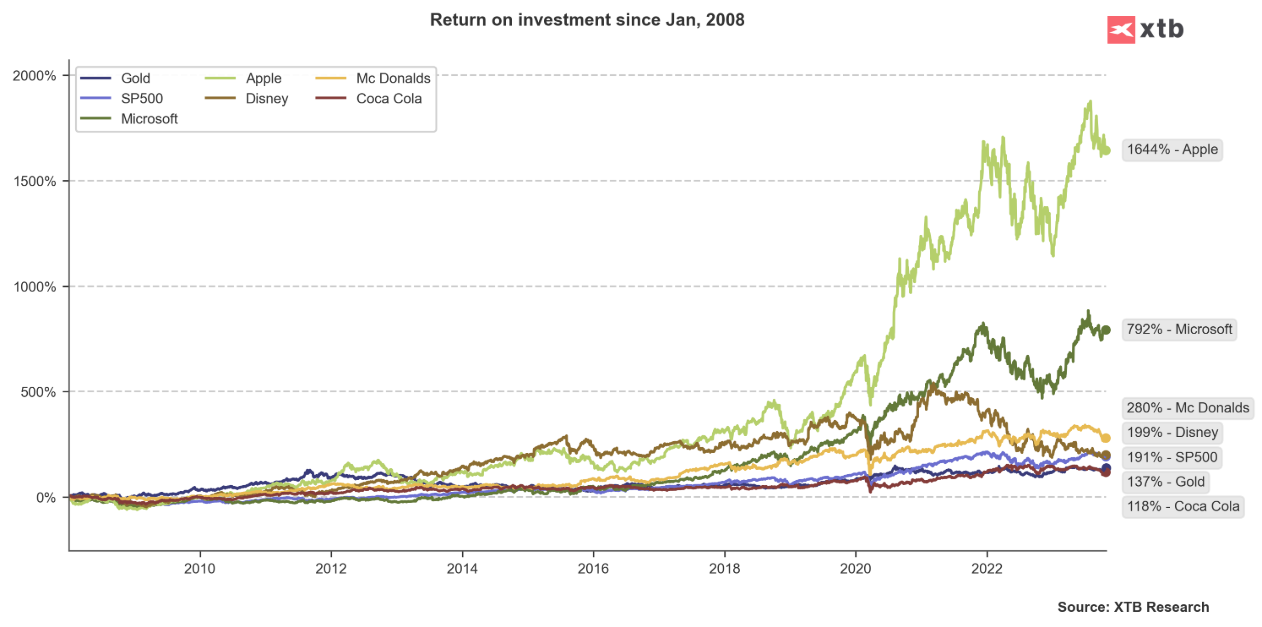

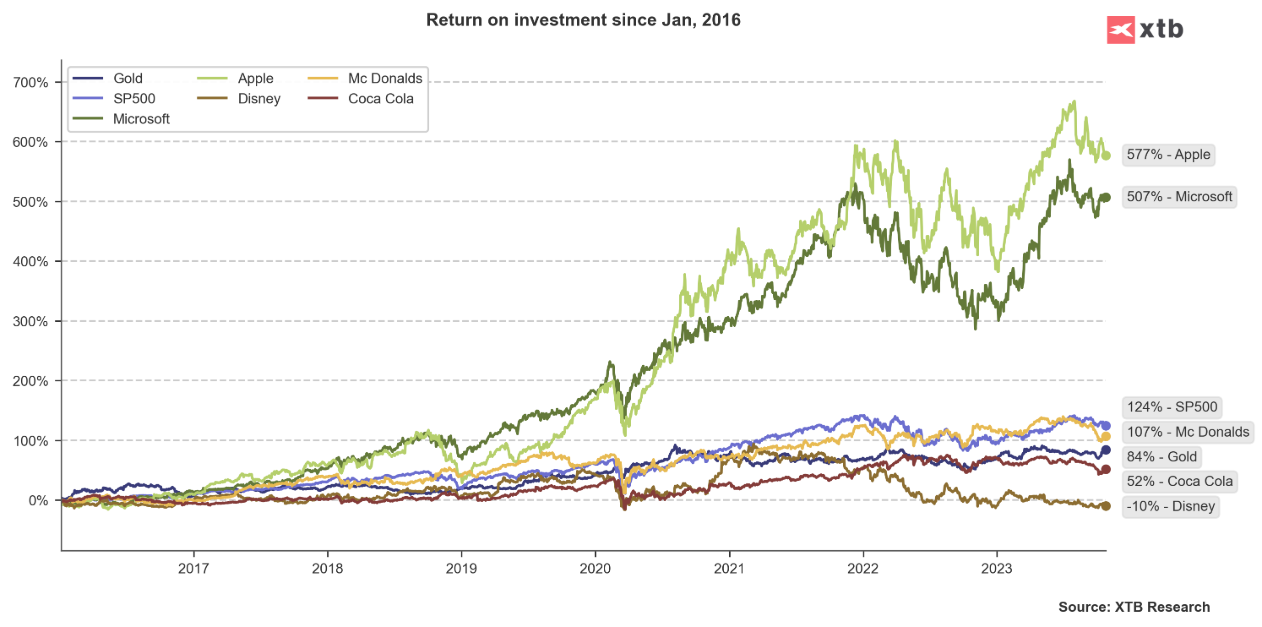

Návratnosť investícií do zlata, indexu S&P 500, spoločností Microsoft, Apple, McDonalds a Disney od roku 2008/2016/2020 do 25. októbra 2023. Zdroj: XTB Research

Investičné plány

Vzhľadom na to, akú silnú časť svetovej produkcie tvoria súkromné spoločnosti (z ktorých niektoré sú kótované na burzách), si môžeme byť takmer istí, že v dlhodobom horizonte budú niektoré spoločnosti ďalej rásť, čo možno ovplyvní dlhodobý rast ocenenia ich akcií. Obľúbeným spôsobom investovania do akcií sú v súčasnej dobe tzv. ETF fondy.

Vďaka nim nemusí investor analyzovať každú spoločnosť zvlášť, ale môže si kúpiť podiel vo fonde ETF, ktorý sleduje výkonnosť akciových indexov, ako je americký S&P 500. Zaujímavou ponukou pre dlhodobých investorov môžu byť tzv. Investičné plány.

Ako investovať, aby ste dosiahli finančnú slobodu?

Osobný dôchodkový fond s vlastným investovaním? Áno, je to možné. Na vytvorenie investičného plánu môžete využiť širokú škálu investícií. Úspešné plánovanie dôchodku je kľúčové, takže predpokladajme, že:

- Váš ročný príjem môže byť ešte dôležitejší ako percento peňazí, ktoré môžete ušetriť. Snažte sa získať peniaze čo najrýchlejšie.

- Každý týždeň alebo mesiac môžete sporiť rovnakú čiastku a investovať ju alebo ju držať v hotovosti. Čím rýchlejšie sa blížite k dôchodku, tým nižšie riziko by ste mali vo vnútri portfólia tolerovať.

- Finančné plánovanie môže byť užitočné, rovnako ako analýza potrieb príjmov, ktorá vám pomôže zostaviť dôchodkové plány. Nezľahčujte hľadanie finančnej pomoci, ale pamätajte, že obvykle najlacnejšou cestou je získať znalosti na vlastnú päsť.

- Platiť príliš veľa za akcie môže byť riskantné (mali by ste poznať aspoň základy fundamentálnej analýzy alebo sa sústrediť na indexové fondy ETF, ktoré diverzifikujú vaše investičné portfólio).

- Nemusíte platiť žiadnemu finančnému poradcovi, aby ste mohli začať investovať do ETF sledujúcich akciové indexy, ako je S&P alebo Nasdaq 100. Môžete to urobiť sami, na svojom brokerskom účte s prístupom k ETF. Nezabudnite, že peniaze môžete kedykoľvek vybrať.

- Geopolitické napätie, recesia, depresia alebo obdobie stagnácie môžu byť obrovskými rizikovými faktormi pre vašu rizikovú časť portfólia.

- Cieľom investovania do dlhopisov je obmedziť negatívny vplyv inflácie, nie maximalizovať zisky.

- Vaše investičné rozhodnutia by mali byť vždy dobre premyslené. Pri analýze sa neponáhľajte a nereagujte emocionálne.

- Mať určitý objem peňazí v hotovosti alebo v iných likvidných krátkodobých investíciách môže byť dôležité, pretože vám to umožní akumulovať aktíva počas trhových prepadov alebo korekcií.

- Z dlhodobého hľadiska môže zložené úročenie pozitívne ovplyvniť vaše portfólio – najmä pokiaľ investujete do akcií alebo ETF (ktoré sú obvykle oveľa lacnejšie ako podielové fondy).

- Je ťažké odhadnúť, aké veľké je riziko vášho portfólia, ale čím viac korelovaných aktív máte, tým rizikovejšie môže byť.

- Diverzifikácia je dôležitá najmä pri plánovaní dôchodku, kedy je cieľom užiť si peniaze v budúcnosti.

- Ak sa rozhodnete, môžete svoj investičný účet považovať za dôchodkový účet. Nakoniec je na vašom rozhodnutí, ako dlho budete svoje investície držať.

- Ak je vaša tolerancia k riziku vysoká, môže vám akumulácia akcií s nízkou trhovou kapitalizáciou priniesť oveľa väčšie zisky než nákup akcií s veľkou trhovou kapitalizáciou, a to vďaka potenciálu rastu. Zároveň je investovanie do akcií s nízkou kapitalizáciou oveľa rizikovejšie a volatilnejšie. Pokiaľ chcete investovať do konkrétnych spoločností, musíte poznať fundamentálnu analýzu a byť schopní pred investovaním vykonať určitý výskum.

Investičné stratégie pre sporenie na dôchodok

Investovanie na dôchodok je zásadným krokom k zachovaniu a rastu vašich úspor. Diverzifikácia rôznych tried aktív, prispôsobenie vyváženosti investícií v závislosti od tolerancie k riziku a pravidelná úprava v závislosti od výkyvov trhu môžu pomôcť zaistiť bezpečný dôchodok. Rozumnou stratégiou je zostavenie portfólia, ktoré umožňuje prispôsobenie možným zmenám v ekonomike aj individuálnym prianiam týkajúcim sa zlatého veku. To vám zaistí stabilnú cestu na dosiahnutie pohodlného úspechu na dôchodku!

Diverzifikácia

Investovanie do diverzifikovaného portfólia je účinným spôsobom, ako znížiť pravdepodobnosť značných strát v dôsledku výkyvov na trhu. Rozloženie investícií do akcií, dlhopisov a ďalších tried aktív pomáha minimalizovať riziko a zároveň umožňuje prístup k príležitostiam, ktoré ponúkajú rôzne odvetvia, napríklad investície do podielových alebo indexových fondov, ktoré zaisťujú väčšiu stabilitu, pokiaľ ide o ceny akcií a tvorbu príjmov. Rozložením peňazí do rôznych oblastí sa môžete nielen chrániť pred veľkými poklesmi, ale tiež využiť šance, ktoré sa na určitých trhoch ponúkajú vďaka starostlivo vybraným podielovým fondom.

Alokácia aktív

Určenie správnej kombinácie akcií, dlhopisov a ďalších investícií je dôležitou súčasťou alokácie aktív, ktorá závisí od vašej osobnej situácie. Podiel rôznych aktív v portfóliu sa líši podľa ich úrovne alebo tolerancie k riziku. Agresívnejšie portfóliá majú tendenciu obsahovať väčšie množstvo akcií, zatiaľ čo konzervatívne portfóliá sa vyznačujú vyšším podielom hotovosti a alokáciou dlhopisov.

Rozdelenie aktív môže pomôcť účinne riadiť riziká aj prinášať výnosy, pokiaľ je vykonané vhodným spôsobom – je dôležité, aby ste túto rovnováhu pravidelne preskúmavali, aby zostala v súlade tak s cieľmi (investičnými cieľmi), ako aj s individuálnymi požiadavkami, ako je miera averzie k riziku.

Vyvažovanie

Rebalancovanie (vyvažovanie) je nevyhnutnou súčasťou správy vášho portfólia, pretože vám pomáha udržať si súlad s vašimi investičnými cieľmi a toleranciou k riziku. Tento postup zahŕňa úpravu alokácie aktív nákupom aktív s nižšou hodnotou a predajom tých, ktoré majú vyššiu hodnotu, a to všetko s cieľom zabezpečiť udržanie cieľovej alokácie v čase.

Rebalancovanie možno vykonávať pravidelne – minimálne raz ročne alebo polročne – alebo potom, čo dôjde k nejakým významným udalostiam, ako je získanie nového zamestnania alebo uskutočnenie veľkých nákupov. Nezabudnite, že jeho vykonávanie sa neodporúča začiatočníkom alebo v situáciách, keď na vykonávanie prieskumu jednoducho nemáte čas.

Životné udalosti a zmeny

Zásadné životné zmeny, ako sú napr. svadba, rozvod, strata zamestnania alebo zmena príjmu, môžu mať vážny dopad na váš dôchodok. Je dôležité byť pripravený upraviť svoj dôchodkový plán na základe týchto udalostí, aby ste si udržali náskok a zostali blízko dosiahnutia vytúžených cieľov na dôchodku. Prispôsobenie a prehodnotenie v prípade potreby vám umožní nielen udržať, ale aj zvýšiť úspory smerujúce k ich úspešnému dosiahnutiu a zároveň vytvoriť priestor na prípadné nepredvídateľné zmeny v tomto období. Aby ste udržali krok s vývojom na ceste ku krátkodobým aj dlhodobým cieľom, ako je bezpečný odchod na dôchodok, je potrebné pravidelne sledovať svoje súčasné investície, pretože zmeny v rámci výšky príjmov môžu ovplyvniť aj ich.

Kľúčom k úspechu je riziko

Výhody investovania sú obrovské, ale jedným z najväčších rizík je, že za nazhromaždený majetok zaplatíte príliš veľa. Predstavte si, že by ste nehnuteľnosť kúpili v poslednej fáze bubliny na realitnom trhu (pretočenie roku 2008). Alebo nákup technologických akcií počas „dot-com“ mánie v roku 2000. Nemali by ste sa riadiť emóciami – najmä strachom a chamtivosťou, ak je vaším cieľom odísť na dôchodok skôr. Zvládnuť riziko môže byť ťažké aj pre profesionálov, ale keď sa budete riadiť týmito 9 základnými pravidlami, máte šancu veľkú časť z nich zmierniť:

Výhody investovania sú obrovské, ale jedným z najväčších rizík je, že za nazhromaždený majetok zaplatíte príliš veľa. Predstavte si, že by ste nehnuteľnosť kúpili v poslednej fáze bubliny na realitnom trhu (pretočenie roku 2008). Alebo nákup technologických akcií počas „dot-com“ mánie v roku 2000. Nemali by ste sa riadiť emóciami – najmä strachom a chamtivosťou, ak je vaším cieľom odísť na dôchodok skôr. Zvládnuť riziko môže byť ťažké aj pre profesionálov, ale keď sa budete riadiť týmito 9 základnými pravidlami, máte šancu veľkú časť z nich zmierniť:

- Nekupujte nič len preto, že sú ceny vyššie (môže ísť o predsudok a pascu).

- Uvedomte si, že extrémne predpovede trhu obvykle nie sú presné.

- Finančná kríza a krachy na burze sú väčšinou nepredvídateľné – ak chcete investovať dlhodobo, mali by ste byť optimisti (ľudia budú stále spotrebovávať, pracovať a kupovať veci, ktoré firmy vyrábajú).

- Niekedy je ničnerobenie súčasťou hry a strach aj chamtivosť sú veľmi slabými finančnými poradcami. Naplánujte si investície vopred a urobte si prieskum.

- Ovládanie emócií je kľúčové, a pokiaľ chcete investovať dlhodobo, mali by ste to dôkladne analyzovať. Niekedy, keď sa trh zrúti, môže byť na trhu množstvo lacných príležitostí, ale pokiaľ nie ste pripravení držať investíciu v podmienkach obrovskej volatility, nemali by ste v týchto obdobiach investovať. Mali by ste radšej počkať na dlhodobé vyjasnenie.

- Snažte sa investovať väčšie čiastky do ETF alebo akcií v čase, keď sú ceny nižšie a investori sú pesimistickejší ohľadom budúcnosti (v tejto dobe máte pravdepodobne vyššiu bezpečnostnú maržu a rizikovú prémiu).

- Neinvestujte všetko do akciového trhu – premýšľajte o úlohe dlhopisov, nehnuteľností a vzácnych kovov (niektoré ETF sledujú aj ich ceny).

- Vždy majte nejaké úspory v hotovosti – umožní vám to kúpiť si niektoré veci, až budú lacnejšie, a budete môcť hľadať príležitosti.

- Neinvestujte všetko, čo máte, iba do jedného alebo dvoch aktív – pokiaľ sa ich ceny prepadnú, prídete o všetko. Snažte sa diverzifikovať portfólio (ale nediverzifikujte príliš, pretože slabá výkonnosť jedného aktíva obmedzuje silnú výkonnosť iného).

Zhrnutie

Premysleným investičným plánom si môžete zaistiť jednoduchší a pohodlnejší život po odchode na dôchodok. Pre vás, členov vašej rodiny alebo vzdelanie vašich detí. Historické údaje ukazujú, že akciový trh prináša dlhodobo najvyššie výnosy, ale minulá výkonnosť nie je zárukou budúcich výsledkov a najvyššie riziko je vždy spojené s ocenením akciových spoločností. Všeobecne platí, že čím ste mladší, tým väčšie riziko môžete vo svojom „dôchodkovom portfóliu“ podstúpiť. Veľmi obľúbenými formami investovania sú akciové ETF (tiež indexové fondy), drahé kovy (zlato, striebro), dlhopisy a hotovosť.

Premysleným investičným plánom si môžete zaistiť jednoduchší a pohodlnejší život po odchode na dôchodok. Pre vás, členov vašej rodiny alebo vzdelanie vašich detí. Historické údaje ukazujú, že akciový trh prináša dlhodobo najvyššie výnosy, ale minulá výkonnosť nie je zárukou budúcich výsledkov a najvyššie riziko je vždy spojené s ocenením akciových spoločností. Všeobecne platí, že čím ste mladší, tým väčšie riziko môžete vo svojom „dôchodkovom portfóliu“ podstúpiť. Veľmi obľúbenými formami investovania sú akciové ETF (tiež indexové fondy), drahé kovy (zlato, striebro), dlhopisy a hotovosť.

Mali by ste si zvoliť správne ciele a pamätať na to, že váš investičný horizont nie je niekoľko rokov, ale pravdepodobne niekoľko desaťročí. To je veľký rozdiel. Ak budete držať iba hotovosť, kúpna sila vašich peňazí môže byť v dlhodobom horizonte kvôli inflácii oveľa nižšia. Ostatné úspory môžu zložene rásť. Chytré investovanie, maximalizácia príspevkov s ohľadom na daňové výhody a tiež pravidelná revízia a úprava, aby boli pokryté všetky základy. S týmto pevne stanoveným vedením budete môcť s istotou hľadieť v ústrety budúcej finančnej slobode počas zlatých rokov.

Je dôležité začať sporiť čo najskôr, aby ste zvýšili výnosy. Ak máte len dvadsať rokov, máte ideálny vek na to začať, ale finančný plán si môžete vytvoriť, aj keď máte tridsať, štyridsať alebo päťdesiat. Nikdy nie je neskoro začať tvoriť Investičný plán. Získanie finančných znalostí je veľmi dôležité a môže to mať pozitívny vplyv na hodnotu portfólia v dôchodkovom veku. Zhrnuté a podčiarknuté, sporenie na dôchodok môže byť kľúčové pre váš budúci život a život vašej rodiny.

FAQ

Koľko peňazí budete potrebovať na dôchodok závisí od mnohých faktorov, vrátane vašej súčasnej finančnej situácie, očakávaných nákladoch na život a vašich cieľoch. Mali by ste však začať sporiť alebo investovať na dôchodok čo najskôr, aby celková čiastka pokryla aspoň dve tretiny vašich výdavkov.

Žiadna veková bariéra nie je a nikdy nie je neskoro. Sporenie na penziu by malo byť pre každého zamestnávateľa alebo aj zamestnanca veľmi dôležité, a pokiaľ s ním nemožno začať už vo veku 25 alebo 30 rokov, stále je dobré začať aj v neskorších rokoch.

To záleží na tom, ako si dôchodok predstavujete. Nezabudnite, že vzhľadom na infláciu je teraz ťažké povedať, koľko úspor potrebujete na odchod na dôchodok v 55 rokoch. Mali by ste sa však zamerať na investovanie a sporenie, aby ste dosiahli finančnú slobodu čo najskôr.

Pri dlhodobom investovaní na penziu je rozumným prístupom vytvorenie diverzifikovaného portfólia. Jeho súčasťou môžu byť akcie, dlhopisy, vzácne kovy alebo nehnuteľnosti (aj vo forme burzovo obchodovaného fondu alebo fyzickej budovy).

Áno, každý si môže sporiť na dôchodok a dokonca by aj mal. Suma, ktorú by ste mali sporiť sa môže líšiť v závislosti na osobnej situácii (príjem, životné náklady, zvyky atď.) Obvykle je vaším priateľom dlhodobý horizont, a ak ste mladí a vaša tolerancia k riziku je vysoká, môžete začať hromadiť akcie dobrých podnikov s nižšou trhovou kapitalizáciou, alebo investovať do indexových ETF.

Investovanie do ETF – sprievodca pre začínajúcich investorov

Čo sú Investičné plány? Pasívne pravidelné investovanie v aplikácii

Pasívne investovanie: Nechajte svoje peniaze rásť s minimálnym úsilím

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.