- Nvidia - AI Supercycle จะผ่านบทพิสูจน์ของเวลาได้หรือไม่?

- Nvidia - AI Supercycle จะผ่านบทพิสูจน์ของเวลาได้หรือไม่?

พรุ่งนี้หลังปิดตลาด Nvidia จะประกาศผลประกอบการไตรมาส 4 ของปีงบประมาณ 2026 รายงานนี้ไม่ได้เป็นเพียงผลประกอบการมาตรฐาน แต่จะกลายเป็นจุดอ้างอิงสำคัญสำหรับตลาดเซมิคอนดักเตอร์ นักลงทุนสถาบัน และผู้เล่นในอุตสาหกรรม AI

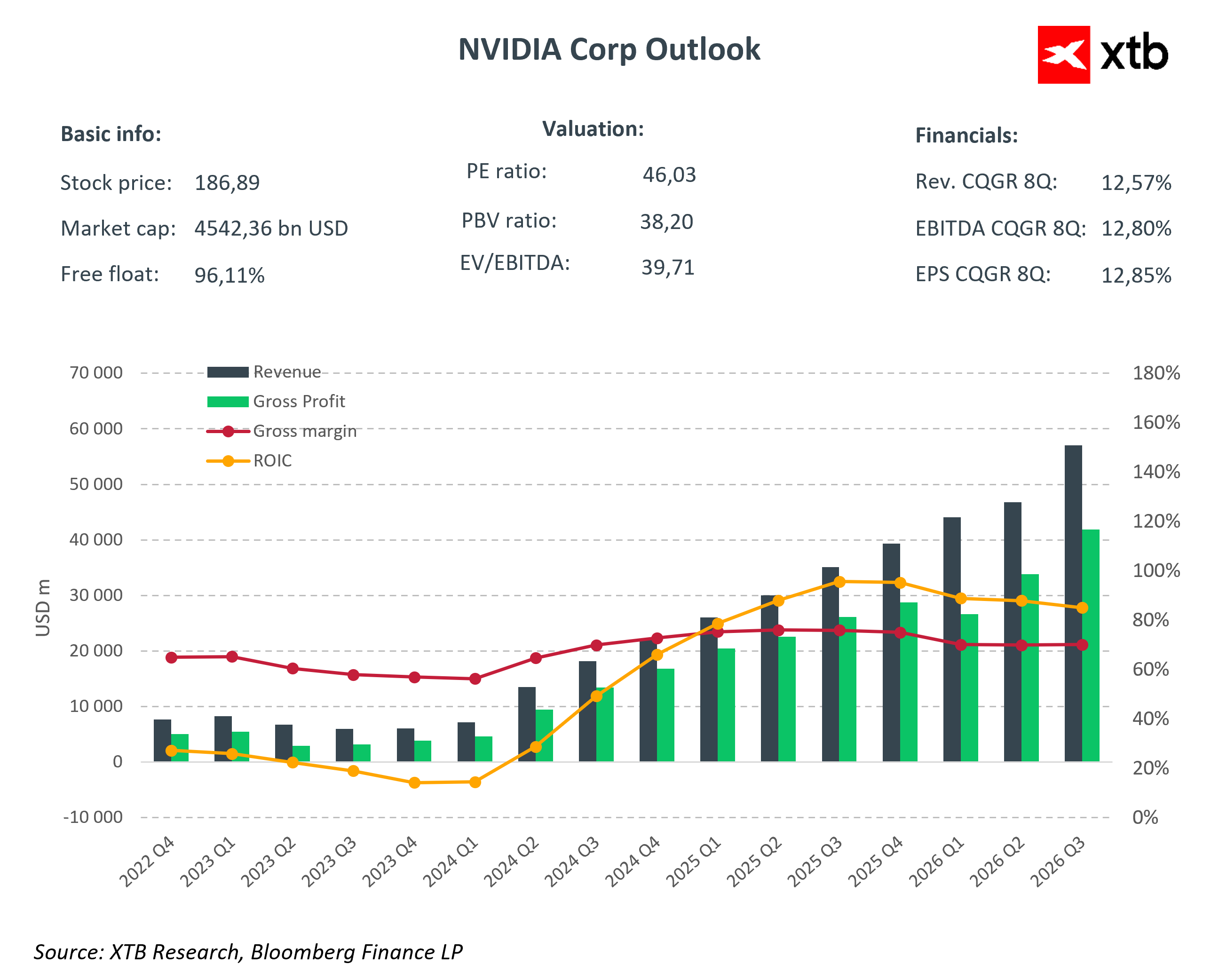

Nvidia ไม่ใช่เพียงผู้ผลิตชิปอีกต่อไป บริษัทกลายเป็น “บารอมิเตอร์” ของทั้งภาคเทคโนโลยี ผลประกอบการสะท้อนถึงความต้องการ AI ในศูนย์ข้อมูล การใช้จ่ายของ hyperscaler และความเร็วในการนำ GPU รุ่นใหม่ เช่น Blackwell และ H200 มาใช้ รายงานนี้จะชี้ว่าความต้องการผลิตภัณฑ์ Nvidia มาจากสัญญาระยะยาวที่มั่นคงหรือว่าตลาดประเมินความคาดหวัง AI สูงเกินจริง

ทำไมรายงานนี้ถึงสำคัญ

น้ำหนักของ Nvidia ในตลาดและดัชนี

-

Nvidia มีสัดส่วนใหญ่ที่สุดในกลุ่มเทคโนโลยีของ S&P 500 และเป็นส่วนประกอบสำคัญของ Dow Jones Industrial Average

-

ราคาหุ้นมีอิทธิพลต่อดัชนีและ ETF ที่ติดตามตลาด การตอบสนองของตลาดต่อ NVDA ในไตรมาสนี้อาจกำหนดทิศทางของทั้งอุตสาหกรรมเซมิคอนดักเตอร์และความเชื่อมั่นในดัชนีเทคโนโลยี

การทดสอบการใช้จ่ายของ Hyperscaler

-

Amazon, Google, Microsoft และ Meta ยังคงเพิ่มการลงทุนในศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI

-

Nvidia คือผู้ได้รับประโยชน์หลัก รายงานจะเผยว่าการเติบโตของรายได้ GPU มาจากความต้องการที่ยั่งยืนหรือคำสั่งซื้อชั่วคราวจากกระแส AI

-

อัตราการใช้จ่ายของ hyperscaler จะเป็นบารอมิเตอร์ว่า บริษัทเหล่านี้เชื่อมั่นในศักยภาพระยะยาวของ AI มากเพียงใด

Blackwell และ H200

-

GPU รุ่นใหม่ เช่น Blackwell และ H200 จะถูกจับตามองอย่างใกล้ชิด

-

การนำไปใช้ของลูกค้าองค์กร รวมถึงในจีน จะบ่งชี้ว่า Nvidia ยังคงได้เปรียบทางเทคโนโลยีและสามารถครองส่วนแบ่งตลาด AI ที่เติบโตได้หรือไม่

-

รายงานจะทดสอบสมมติฐาน “Peak AI 2026” การเติบโตรายได้ GPU ในช่วงหลายปีที่ผ่านมาโดดเด่น แต่คำถามว่าการเติบโตของ AI จะยังยั่งยืนต่อไปหรือไม่ยังคงเปิด

ความคาดหวังของตลาด

-

รายได้ Q4 2026: 65–66 พันล้านดอลลาร์ เทียบกับ 39.33 พันล้านดอลลาร์ปีที่แล้ว เติบโต 66–67% YoY จากการนำ AI มาใช้เร็วขึ้นและคำสั่งซื้อของ hyperscaler ที่เพิ่มขึ้น

-

Adjusted EPS: 1.50–1.53 ดอลลาร์ เทียบกับ 0.89 ดอลลาร์ปีที่แล้ว ตลาดคาดว่าจะยืนยันความสามารถในการทำกำไรที่แข็งแกร่ง แม้การลงทุนเพิ่มขึ้น

-

แนวทาง Q1 FY2027: ราว 72.4–72.5 พันล้านดอลลาร์ เติบโต ~64% YoY และให้ข้อมูลว่าแนวคิด “Peak AI” จะยังคงเป็นจริงในปีถัดไปหรือไม่

บริบททางประวัติศาสตร์:

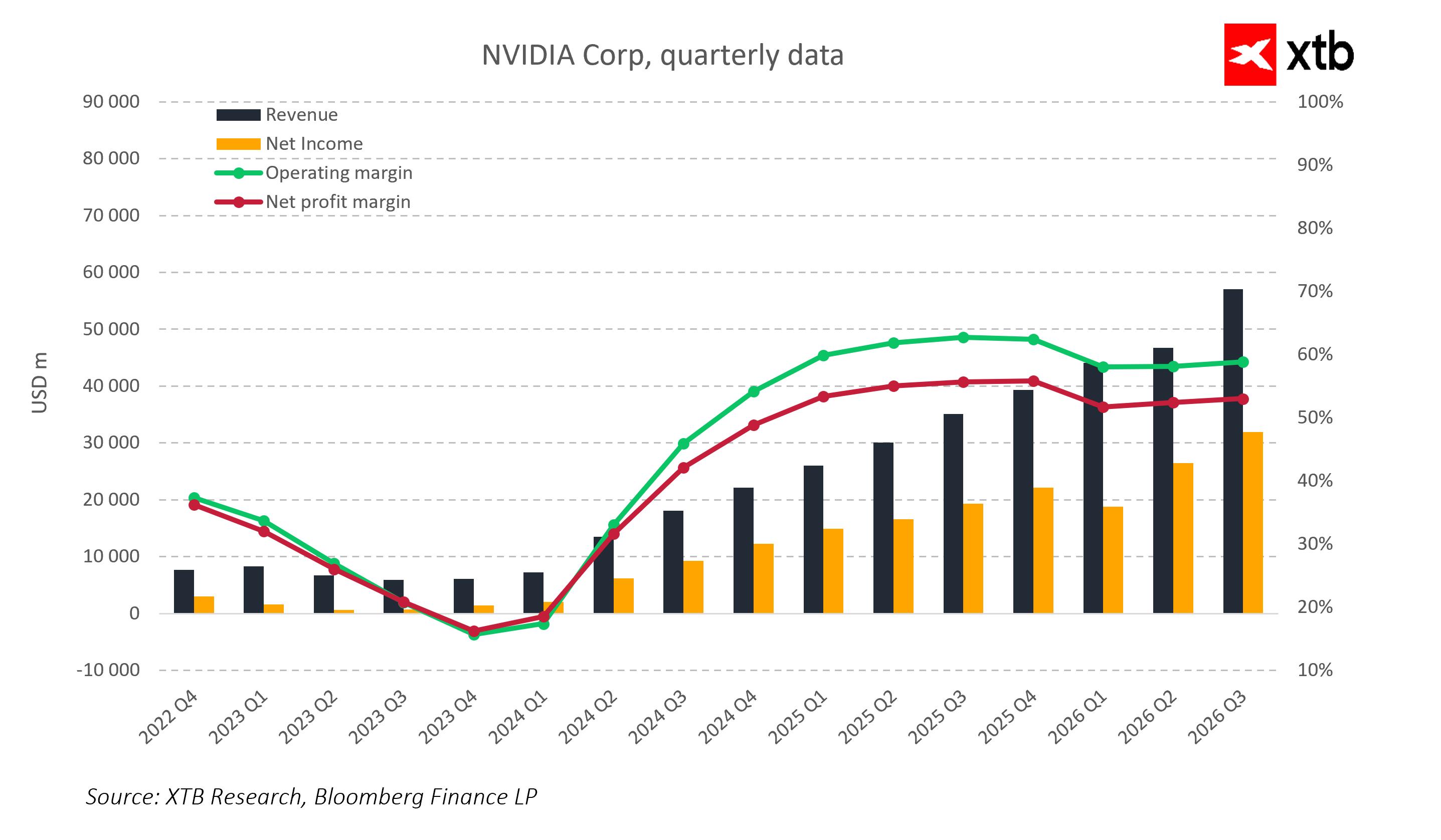

Nvidia ทำรายได้เกินคาดมาแล้ว 13 ไตรมาสติดต่อกัน และ EPS เกินคาด 12 ไตรมาสติดต่อกัน สร้างมาตรฐานสูงมากสำหรับการรายงานไตรมาสนี้

What really matters

Data Center and AI

The Data Center segment is the heart of Nvidia’s strategy. Revenue growth in this segment is not solely driven by gaming GPU demand but primarily fuels the AI business. Investors will analyze the adoption pace of Blackwell and H200, the number of deployments in hyperscaler data centers, and the revenue split between training and inference. This will help assess whether GPUs generate a stable demand cycle that can continue over the coming years and whether the product pipeline, including projects like Vera Rubin, provides a competitive advantage for 2026–2028.

Blackwell and H200 in China

The H200 could generate 3–3.5 billion USD in quarterly revenue. This is significant as the Chinese market remains a key revenue source. The adoption pace of these chips and the impact of export restrictions will indicate to what extent geopolitical factors could limit revenue scaling and affect Nvidia’s global strategy.

Margins and component costs

In previous quarters, gross margins hovered around 73–74%, and management has indicated the goal of maintaining a mid-70s level. Consensus expects the company to sustain very high margins despite rising HBM memory costs and expanded production capacity, partly through long-term component price agreements. Investors will scrutinize commentary on product mix, discount levels for key clients, and the impact of new GPU generations on margins.

Hyperscaler CapEx and business scaling

Increasing spending by Amazon, Google, Microsoft, and Meta demonstrates confidence in AI’s long-term potential but also presents challenges for Nvidia’s profitability. Investors will watch whether the company can grow revenue while maintaining high gross and operating margins and how efficiently it manages costs amid rapidly growing demand.

สถานการณ์การตอบสนองของตลาดต่อผลประกอบการ Nvidia

รายงานผลประกอบการของ Nvidia จะถูกมองไม่ใช่แค่ผลลัพธ์ของบริษัทเดียว แต่เป็น “บารอมิเตอร์” ของทั้งตลาด AI และเซมิคอนดักเตอร์ หลังจาก 13 ไตรมาสติดต่อกันที่ NVDA ทำผลงานเกินคาด ความคาดหวังสูงมาก แม้ผลประกอบการแข็งแกร่ง แต่ถ้าแนวทางหรือความคิดเห็นของผู้บริหารไม่ตอบโจทย์ตลาด ก็อาจถูกมองเป็นกลาง

✅ Positive scenario

-

รายได้และ EPS เกินคาดชัดเจน

-

Guidance สำหรับปี 2027 สูงกว่าที่ตลาดคาด

-

การนำ GPU รุ่น Blackwell และ H200 มาใช้ในจีนเร็วเกินคาด

ผลที่คาดได้:

-

ตลาดเซมิคอนดักเตอร์ตอบสนองอย่างมีชีวิตชีวา

-

หุ้น NVDA ขึ้นนำ และหุ้นคู่แข่งรวมถึง ETF เทคโนโลยีและดัชนี เช่น S&P 500 ปรับตัวบวกตาม

-

narrative การเติบโตของ AI ระยะยาวได้รับการยืนยัน นักลงทุนสถาบันอาจเพิ่มสัดส่วนลงทุนในบริษัทที่เกี่ยวข้องกับ AI และ Data Center

⚖️ Neutral scenario

-

ผลประกอบการตรงตามคาด

-

Guidance ปี 2027 อยู่ในระดับเสถียร

ผลที่คาดได้:

-

การเคลื่อนไหวของราคาหุ้นจะจำกัด

-

หุ้น Nvidia, หุ้นคู่แข่ง และดัชนีใหญ่ ๆ มีแนวโน้มคงที่

-

รายงานยืนยันแนวทางการเติบโตปัจจุบัน แต่ไม่สร้างแรงกระตุ้นเพิ่ม

❌ Negative scenario

-

รายได้หรือ EPS ต่ำกว่าคาด

-

Guidance อ่อนตัว

-

การนำ Blackwell และ H200 มาใช้ในจีนช้ากว่าคาด

-

แรงกดดันต่ออัตรากำไร

ผลที่คาดได้:

-

ตลาดเซมิคอนดักเตอร์ปรับตัวลดลง

-

NVDA ร่วง ดึงหุ้นคู่แข่ง, ETF, และดัชนีเทคโนโลยีรวมถึง S&P 500 ลงตาม

-

ความตื่นตัวต่อ AI ลดลง นักลงทุนอาจมองตลาดระยะสั้นด้วยความระมัดระวัง

ประเด็นสำคัญ (Key Takeaways)

-

Nvidia เป็นตัวทดสอบความยั่งยืนของ AI boom และความสามารถในการขยายตัวของ GPU ใน Data Center

-

รายงานจะชี้ว่าการใช้จ่ายของ Hyperscaler แปลงเป็นรายได้จริงหรือไม่ และความต้องการ Blackwell/H200 ในจีนมีความมั่นคงหรือไม่

-

อัตรากำไรและความคิดเห็นผู้บริหารเกี่ยวกับ inference vs training จะสะท้อนว่าความต้องการ GPU จะยังแข็งแกร่งในปีต่อ ๆ ไปหรือไม่

-

Guidance สำหรับปี 2026–2027 จะชี้ว่า narrative “Peak AI 2026” มีเหตุผลหรือควรปรับความคาดหวัง

-

ผลประกอบการ NVDA มีอิทธิพลต่ออุตสาหกรรมเซมิคอนดักเตอร์, S&P 500 และ sentiment ในเทคโนโลยี/AI

-

ความเร็วในการนำ H200 มาใช้ในจีนและความคิดเห็นเกี่ยวกับข้อจำกัดการส่งออกอาจสร้างความผันผวนเพิ่มเติม

-

รายงานจะทดสอบความสามารถของ Nvidia ในการขยายการลงทุน AI อย่างมีประสิทธิภาพ พร้อมรักษากำไรสูงและความได้เปรียบเชิงแข่งขัน

สรุปคือ นักลงทุนควรจับตา ทั้งตัวเลขทางการเงินและความคิดเห็นผู้บริหาร เพราะทุกข้อความอาจกระตุ้นความผันผวนของราคาหุ้นในระยะสั้นอย่างมีนัยสำคัญ

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน

Daily Summary: หุ้นพุ่งรับ Fed ไม่ Hawkish อย่างที่คาด AI Trade กลับมาเด่น เยนแข็งค่า น้ำมันอ่อนตัว