ผลประกอบการรายไตรมาสของ Adobe สะท้อนให้เห็นว่าโมเดลรายได้แบบสมาชิก (subscription) ยังคงสร้างรายได้ได้อย่างมีประสิทธิภาพ และสนับสนุนการเติบโตที่ค่อนข้างมีเสถียรภาพ อย่างไรก็ตาม ความกังวลเริ่มเพิ่มขึ้นว่า การรักษาอัตราการเติบโตดังกล่าวอาจมีความท้าทายมากขึ้น ท่ามกลางการแข่งขันที่รุนแรงขึ้นและการเกิดขึ้นของโมเดล AI ใหม่ ๆ ตลาดกำลังตั้งคำถามว่า Adobe จะสามารถรักษาความได้เปรียบในกลุ่ม SaaS ได้หรือไม่ และการลาออกของซีอีโอที่ดำรงตำแหน่งมายาวนานจะส่งผลอย่างไรต่อทิศทางกลยุทธ์และความเร็วในการพัฒนาของบริษัท

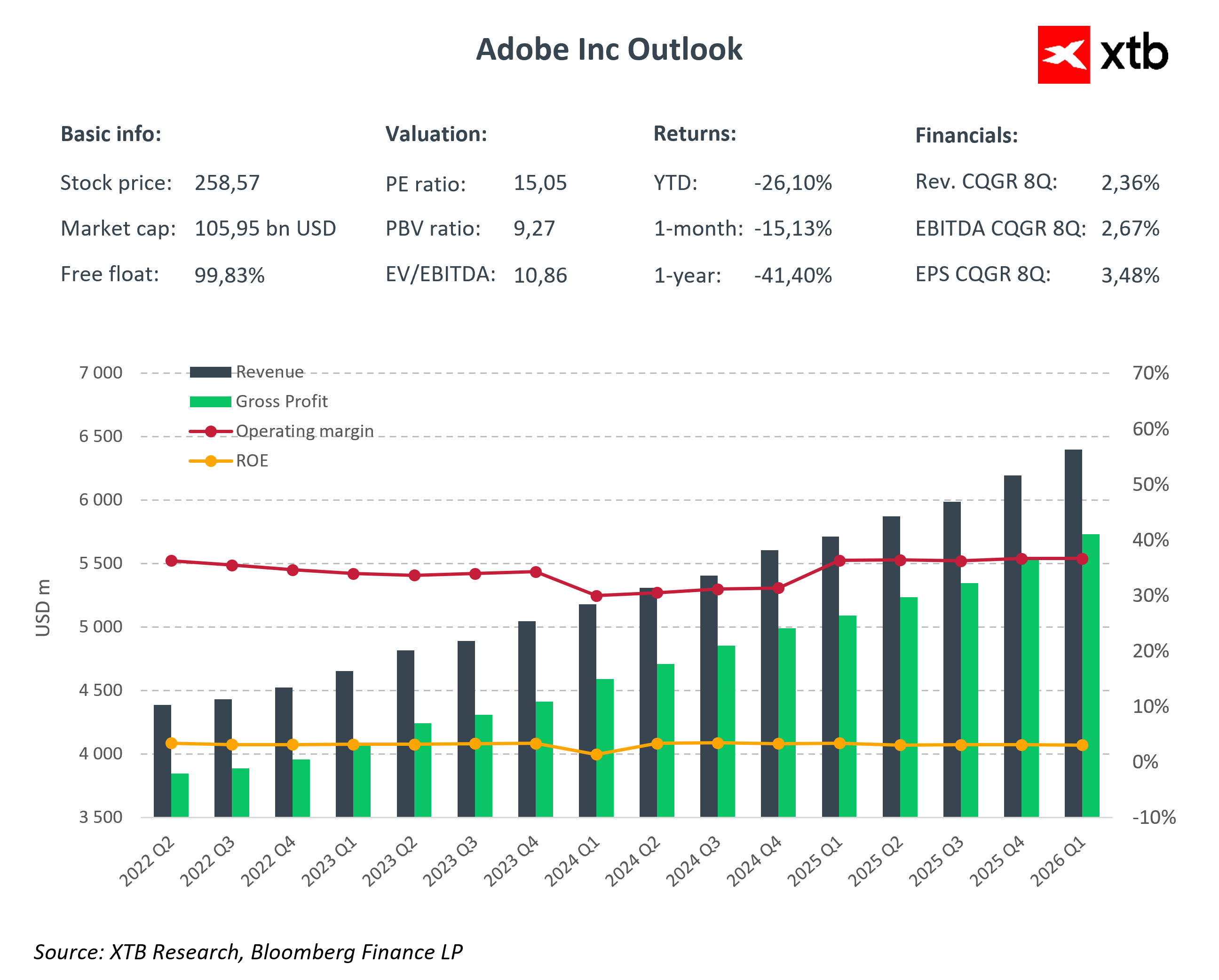

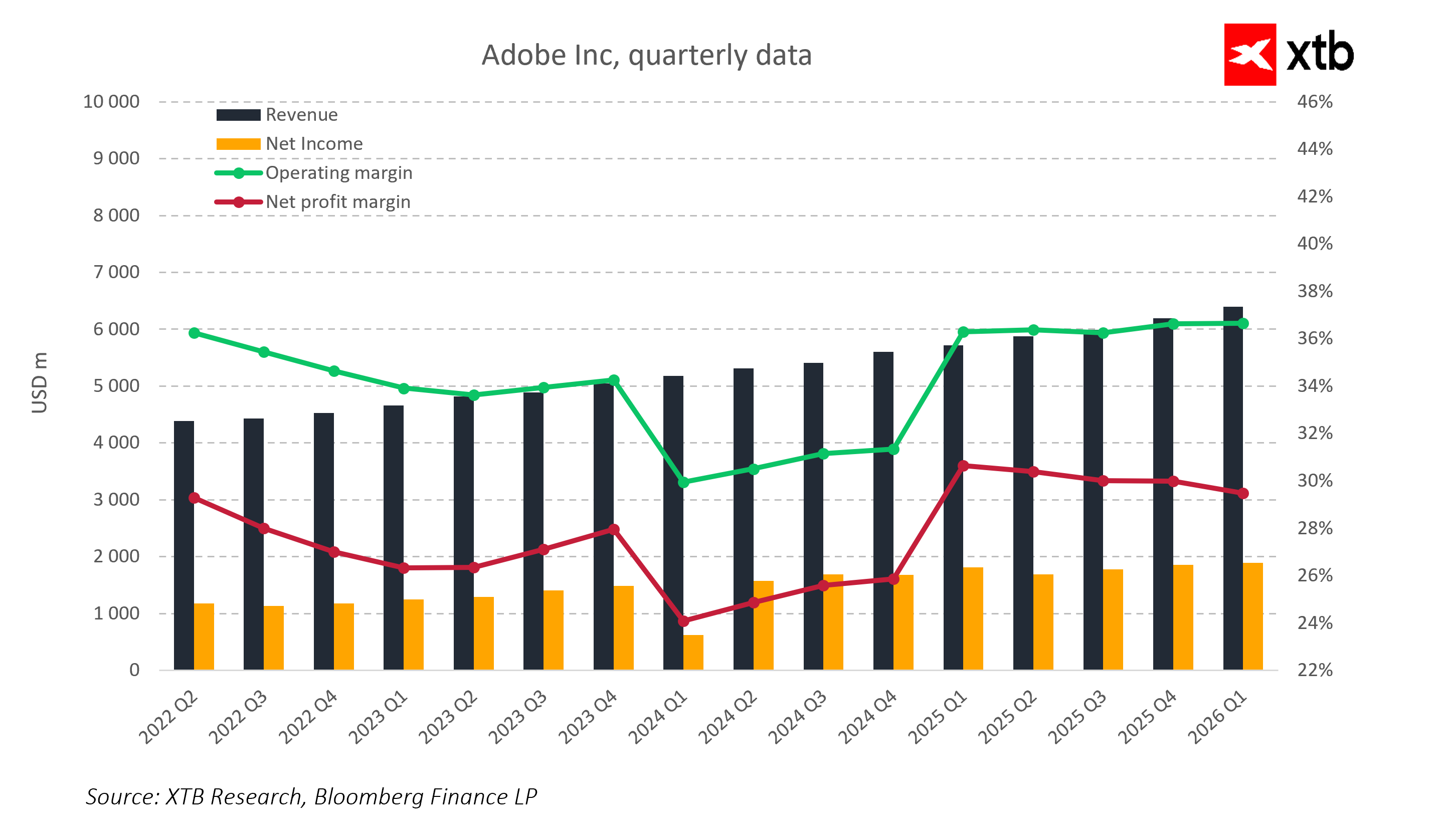

Adobe รายงานผลประกอบการไตรมาสแรกของปีงบประมาณ 2026 โดยแสดงให้เห็นการเติบโตที่ชัดเจนในหลายส่วนธุรกิจหลัก รายได้อยู่ที่ประมาณ 6.40 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 12% เมื่อเทียบกับปีก่อนหน้า และสูงกว่าคาดการณ์ของนักวิเคราะห์ที่ 6.28 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นแบบไม่รวมรายการพิเศษ (Non-GAAP EPS) อยู่ที่ 6.06 ดอลลาร์สหรัฐ สูงกว่าที่ตลาดคาดไว้ที่ 5.87 ดอลลาร์สหรัฐ ขณะที่กระแสเงินสดจากการดำเนินงาน (Operating Cash Flow) ทำสถิติใหม่ที่ 2.96 พันล้านดอลลาร์สหรัฐ ผลลัพธ์เหล่านี้ยืนยันว่าโมเดลสมาชิกและผลิตภัณฑ์ที่พัฒนาอย่างต่อเนื่อง โดยเฉพาะโซลูชันในกลุ่ม Creative Cloud และ Document Cloud รวมถึงผลิตภัณฑ์ที่เกี่ยวข้องกับ AI ยังคงเป็นรากฐานทางการเงินที่แข็งแกร่งและช่วยหนุนรายได้อย่างต่อเนื่อง

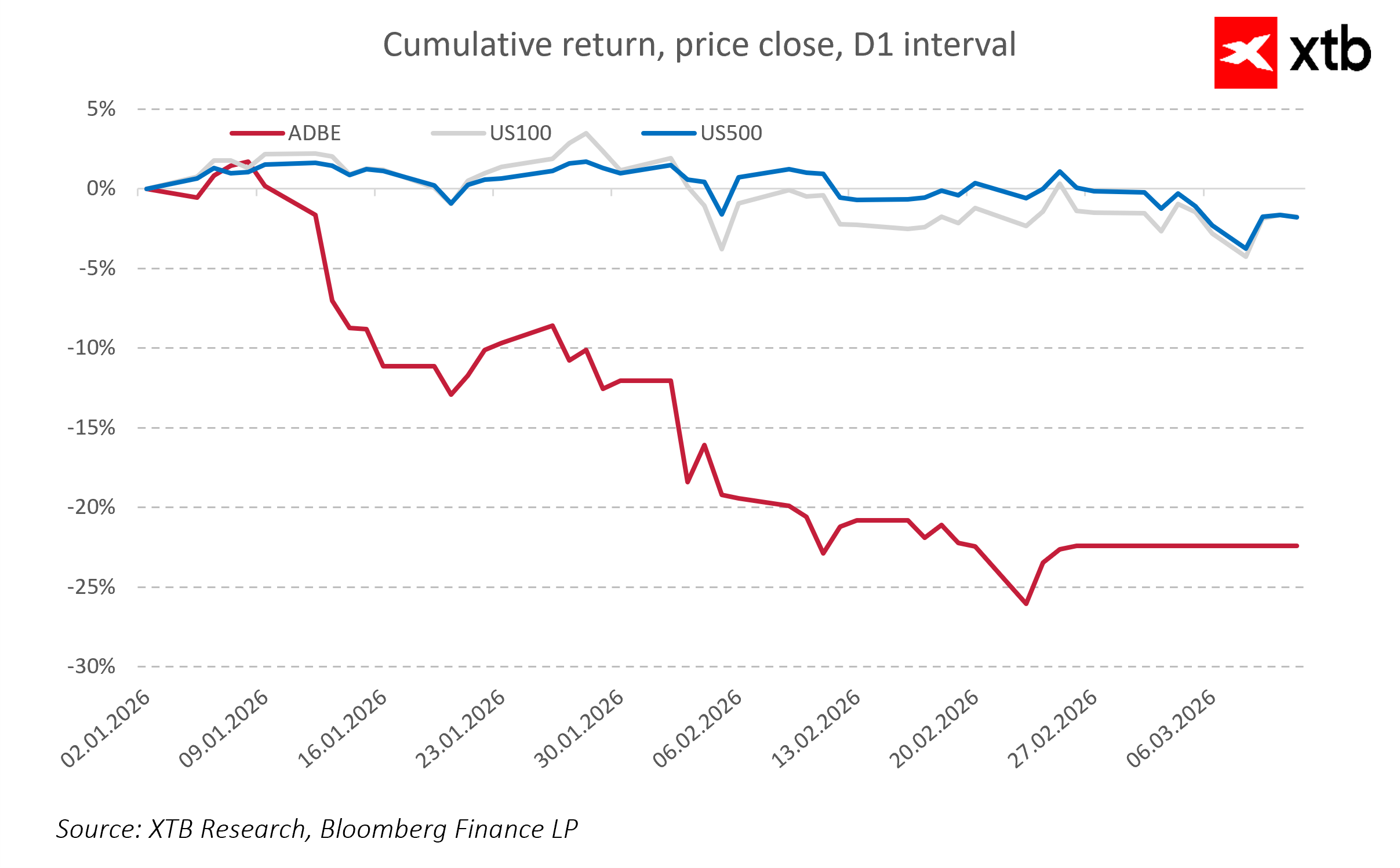

อย่างไรก็ตาม ตลาดตอบสนองด้วยแรงขายหุ้นของ Adobe ร่วงลงประมาณ 7–8% หลังปิดตลาด โดยมีปัจจัยหลักจากการประกาศการลงจากตำแหน่งของ Shantanu Narayen หลังดำรงตำแหน่งซีอีโอมานาน 18 ปี และมีบทบาทสำคัญในการเปลี่ยนผ่านบริษัทสู่โมเดล SaaS และการมุ่งเน้น AI ในช่วงเวลาที่ตลาดกำลังวิเคราะห์ผลกระทบของ AI ต่อธุรกิจซอฟต์แวร์ การเปลี่ยนแปลงผู้นำครั้งนี้จึงเพิ่มความไม่แน่นอนเกี่ยวกับอัตราการเติบโตในอนาคต ความต่อเนื่องของกลยุทธ์ และความเชื่อมั่นของผู้นำต่อทิศทางบริษัท

บริษัทยังระบุว่า ในไตรมาสถัดไปอาจเผชิญแรงกดดันต่ออัตรากำไร (margin) มากขึ้น จากการเกิดขึ้นของโมเดล AI ใหม่ ๆ ซึ่งเมื่อรวมกับการเปลี่ยนแปลงผู้นำระดับสูง จึงเป็นเหตุผลสำคัญที่อธิบายการตอบสนองเชิงลบของตลาด นักลงทุนมองว่า ความท้าทายของบริษัทไม่ได้อยู่แค่การรักษาการเติบโตของรายได้ แต่ยังรวมถึงการบริหารความสามารถในการทำกำไร ท่ามกลางสภาพแวดล้อมทางเทคโนโลยีที่มีการแข่งขันสูงและเปลี่ยนแปลงรวดเร็ว

ผลประกอบการสำคัญ ไตรมาส 1 ปีงบประมาณ 2026 📌

-

รายได้: 6.40 พันล้านดอลลาร์สหรัฐ (+12% YoY) สูงกว่าคาดการณ์ตลาดที่ 6.28 พันล้านดอลลาร์สหรัฐ

-

EPS (Non-GAAP): 6.06 ดอลลาร์สหรัฐ เทียบกับคาดการณ์ 5.87 ดอลลาร์สหรัฐ

-

รายได้ประจำปี (ARR) และรายได้จากสมาชิก: เติบโต โดยเฉพาะในกลุ่ม AI และ Creative Cloud

-

กระแสเงินสดจากการดำเนินงาน: 2.96 พันล้านดอลลาร์สหรัฐ

แนวโน้มและความเสี่ยง (Guidance and Risks)

Adobe ได้ให้แนวโน้มผลประกอบการที่ค่อนข้างระมัดระวังสำหรับไตรมาสถัดไป โดยคาดการณ์รายได้ไตรมาส 2 ปีงบประมาณ 2026 (Q2 FY26) อยู่ในช่วง 6.43–6.48 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้น (EPS) อยู่ที่ 5.80–5.85 ดอลลาร์สหรัฐ ตลาดมองตัวเลขดังกล่าวเป็นสัญญาณของความระมัดระวัง ซึ่งสะท้อนว่าความเสี่ยงที่เกี่ยวข้องกับ AI การแข่งขันในกลุ่ม SaaS และการเปลี่ยนแปลงผู้นำอาจเริ่มส่งผลกระทบในระยะต่อไป

ปัจจัยเสี่ยงหลักประกอบด้วย แรงกดดันต่ออัตรากำไร (margin pressure) เนื่องจากการพัฒนาและผสานฟีเจอร์ AI ใหม่ ๆ อาจทำให้ต้นทุนเพิ่มขึ้นเร็วกว่าการเติบโตของรายได้ ส่งผลต่อความสามารถในการทำกำไรในระยะสั้น นอกจากนี้ การเปลี่ยนผ่านผู้นำ หลังการลาออกของซีอีโอที่ดำรงตำแหน่งมายาวนาน ในช่วงเวลาสำคัญของการปรับโครงสร้างสู่โมเดล AI และ SaaS เพิ่มความไม่แน่นอนเกี่ยวกับการดำเนินกลยุทธ์และประสิทธิภาพของโครงการต่าง ๆ

การแข่งขันที่เพิ่มขึ้นในตลาด AI และ SaaS ยังอาจจำกัดส่วนแบ่งตลาดของบริษัท โดยเฉพาะในกลุ่มธุรกิจ Creative และ Marketing แม้ว่าบริษัทจะมี รายได้ประจำรายปี (Annual Recurring Revenue) ทำสถิติสูงสุด แต่การรักษาการเติบโตของรายได้จากสมาชิกอาจยากขึ้น ท่ามกลางการแข่งขันที่เข้มข้นและความคาดหวังของลูกค้าที่เปลี่ยนแปลงอย่างรวดเร็ว

เมื่อรวมปัจจัยความเสี่ยงเหล่านี้เข้ากับแนวโน้มผลประกอบการที่ระมัดระวังสำหรับไตรมาส 2 จึงเป็นเหตุผลสำคัญที่อธิบายได้ว่าทำไมหุ้นของ Adobe ปรับตัวลดลงอย่างมีนัยสำคัญ แม้บริษัทจะรายงานผลประกอบการที่ทำสถิติใหม่ก็ตาม 📉

กลุ่มธุรกิจ (Business Segments)

Adobe มีกลุ่มธุรกิจหลักอย่าง Creative Cloud และ Document Cloud ซึ่งยังคงเป็นแหล่งรายได้สำคัญ โดยคิดเป็นมากกว่า 70% ของรายได้รวม กลุ่มนี้เติบโตในอัตราประมาณ 10–13% เมื่อเทียบกับปีก่อนหน้า ได้แรงหนุนจากจำนวนผู้สมัครสมาชิกที่เพิ่มขึ้น และการนำฟีเจอร์ที่ขับเคลื่อนด้วย AI มาใช้ เช่น Firefly รวมถึงการทำระบบอัตโนมัติในกระบวนการสร้างสรรค์งาน (creative workflows)

ส่วนธุรกิจ Marketing และ Experience Cloud แม้จะมีขนาดเล็กกว่ากลุ่มครีเอทีฟ แต่ยังคงแสดงการเติบโตที่ค่อนข้างเสถียร อย่างไรก็ตาม กลุ่มนี้มีความอ่อนไหวต่อการแข่งขันและแรงกดดันด้านต้นทุนมากกว่า การลงทุนที่เพิ่มขึ้นในด้านการผสาน AI และการแข่งขันที่รุนแรงในตลาดการตลาดดิจิทัล ทำให้นักลงทุนมีท่าทีระมัดระวังต่อการคาดการณ์ในอนาคต

ผลิตภัณฑ์ที่เน้น AI เป็นหลัก (AI-first products) มีสัดส่วนที่เพิ่มขึ้นในรายได้จากสมาชิก และ Annual Recurring Revenue (ARR) ทำสถิติสูงสุด สะท้อนถึงความสามารถในการขยายตัวของโมเดล SaaS เมื่อผสานกับศักยภาพของเทคโนโลยี AI อย่างไรก็ตาม จำนวนโซลูชัน AI ที่แข่งขันกันในตลาด SaaS ที่เพิ่มขึ้น และความกังวลเกี่ยวกับการบีบตัวของมูลค่า (value compression) ในอุตสาหกรรมนี้ ทำให้ตลาดประเมินการเติบโตด้วยความระมัดระวังมากขึ้น

แนวโน้มและบทสรุป (Outlook and Conclusions)

Adobe แสดงให้เห็นว่าโมเดล SaaS และการสร้างรายได้จาก AI (AI monetization) ยังคงแข็งแกร่ง และเป็นฐานรองรับการเติบโตของรายได้ในระยะต่อไป ความสำเร็จในไตรมาสข้างหน้าจะขึ้นอยู่กับความสามารถในการนำโซลูชัน AI ไปใช้ได้อย่างมีประสิทธิภาพในผลิตภัณฑ์ ทั้งใน Creative Cloud และ Document Cloud เพื่อรักษาความเป็นผู้นำทางเทคโนโลยี และเพิ่มคุณค่าให้กับลูกค้า

ในขณะเดียวกัน ตลาดยังคงจับตาการเปลี่ยนแปลงผู้นำองค์กร และความสามารถของบริษัทในการดำเนินกลยุทธ์ท่ามกลางสภาพแวดล้อมเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว เมื่อเข้าสู่ไตรมาสถัดไป Adobe อยู่ในช่วงที่ผลประกอบการยังแข็งแกร่ง แต่ความเสี่ยงระยะสั้นจากการเปลี่ยนผู้นำ การแข่งขันด้าน AI ที่เพิ่มขึ้น และแรงกดดันต่ออัตรากำไร อาจทำให้ความผันผวนของราคาหุ้นเพิ่มสูงขึ้น 📉

ในระยะยาว ปัจจัยพื้นฐานของบริษัท (fundamentals) ยังคงแข็งแกร่ง อย่างไรก็ตาม การรักษาตำแหน่งผู้นำในตลาด SaaS และเทคโนโลยีสร้างสรรค์จะขึ้นอยู่กับความสำเร็จในการผสาน AI เข้ากับผลิตภัณฑ์ และความสามารถในการปรับตัวต่อการแข่งขันและการเปลี่ยนแปลงของตลาด ความสำเร็จในด้านนี้จะเป็นตัวกำหนดทิศทางการเติบโตของรายได้และมูลค่าผู้ถือหุ้นในอนาคต 🚀

Nasdaq 100 เผชิญแรงขายต่อเนื่อง 🚩 SanDisk ร่วงหนัก 10% หลังงบต่ำกว่าคาด กดดันหุ้นชิป

ผลประกอบการ SoftBank: แค่ Intel และ AI ยังไม่เพียงพอ?

Stock of the Week: Arista Networks — บริษัทเทคโนโลยีระดับรอง แต่ผลประกอบการระดับชั้นนำ

mFlusiva ผ่านฉลุย แต่หุ้น Moderna ยังร่วง 📉 ตลาดกำลังกังวลอะไร?