หุ้นของ Lululemon Athletica (NASDAQ: LULU) ร่วงลงราว 12% หลังบริษัทประกาศผลประกอบการไตรมาสแรกของปีงบประมาณ 2026 แม้ว่ารายได้และกำไรต่อหุ้นจะออกมาใกล้เคียงกับที่ตลาดคาดการณ์ไว้ แต่สิ่งที่สร้างความกังวลให้กับนักลงทุนคือการปรับลดคาดการณ์ผลประกอบการทั้งปี รวมถึงสัญญาณที่สะท้อนถึงอุปสงค์ที่อ่อนแอลงในตลาดอเมริกาเหนือ

ตลาดเริ่มตั้งคำถามมากขึ้นว่า ปัญหาของบริษัท โดยเฉพาะความยากลำบากในการกลับมากระตุ้นการเติบโตในสหรัฐฯ เป็นเพียงปัญหาชั่วคราว หรือเป็นสัญญาณของการเสื่อมถอยเชิงโครงสร้างของหนึ่งในแบรนด์เสื้อผ้ากีฬาแบบพรีเมียมที่แข็งแกร่งที่สุดของโลก

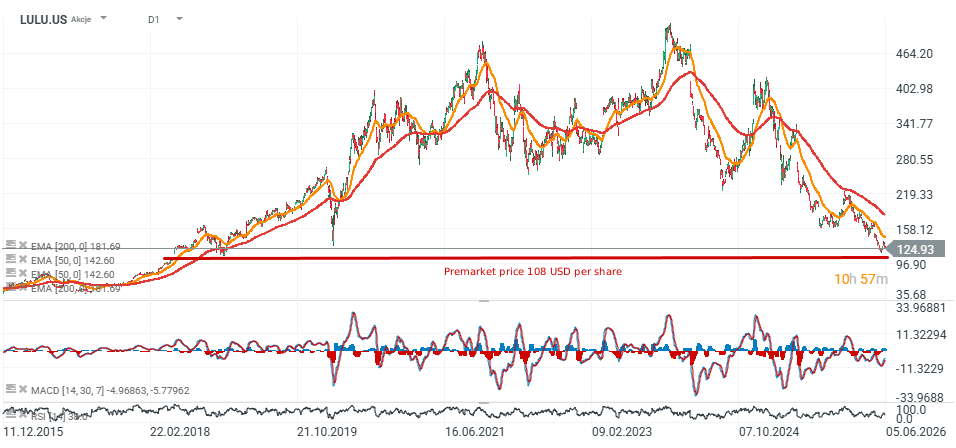

ราคาหุ้นร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนพฤษภาคม 2018 และแรงอ่อนตัวดังกล่าวยังกดดัน sentiment ของหุ้นในกลุ่มกีฬาและแอธเลเชอร์โดยรวม รวมถึง Nike ซึ่งราคาหุ้นกำลังซื้อขายใกล้ระดับต่ำสุดในรอบ 15 ปี

📌 ประเด็นสำคัญ

• รายได้เพิ่มขึ้น 4% YoY สู่ระดับ 2.47 พันล้านดอลลาร์

• กำไรสุทธิลดลงจาก 314.5 ล้านดอลลาร์ เหลือ 195 ล้านดอลลาร์ (-38% YoY)

• EPS ลดลงจาก 2.60 ดอลลาร์ เหลือ 1.69 ดอลลาร์

• Gross Margin ลดลง 410 basis points สู่ 54.2%

• Operating Margin ลดลง 730 basis points สู่ 11.2%

• Comparable Sales เพิ่มขึ้น 1%

• Comparable Sales ในอเมริกาลดลง 5%

• Comparable Sales ต่างประเทศเพิ่มขึ้น 13%

• รายได้จากจีนแผ่นดินใหญ่เพิ่มขึ้น 30%

• บริษัทปรับลดคาดการณ์ EPS ปี FY2026 ลงสู่ 10.95–11.15 ดอลลาร์ จากเดิม 12.10–12.30 ดอลลาร์

• ปรับลดคาดการณ์รายได้ทั้งปีลงสู่ 11.0–11.15 พันล้านดอลลาร์ จากเดิม 11.35–11.50 พันล้านดอลลาร์

📉 ผลประกอบการ “ตรงคาด” แต่กำไรยังถูกกดดันต่อเนื่อง

ในมุมของรายได้ Lululemon ทำได้ใกล้เคียงกับที่ Wall Street คาดการณ์ โดยบริษัทมีรายได้ 2.47 พันล้านดอลลาร์ เทียบกับคาดการณ์ที่ 2.44 พันล้านดอลลาร์ ขณะที่ EPS อยู่ที่ 1.69 ดอลลาร์ ตรงกับ consensus ของนักวิเคราะห์

อย่างไรก็ตาม ภาพรวมของกำไรถือว่าอ่อนแอกว่าที่ตัวเลข headline สะท้อนออกมา Operating Income ลดลง 37% YoY และกำไรสุทธิลดลง 38% ขณะเดียวกัน Gross Margin ก็ลดลงเหลือ 54.2% สะท้อนถึงแรงกดดันด้านต้นทุนที่เพิ่มขึ้นและอำนาจในการตั้งราคาที่เริ่มอ่อนตัว

ประเด็นนี้สำคัญต่อมุมมองนักลงทุน เพราะที่ผ่านมา Lululemon มักได้รับ valuation ระดับ premium จากความสามารถในการรักษา margin สูงและ brand equity ที่แข็งแกร่ง

🌏 จีนยังเป็น Growth Engine ขณะที่อเมริกาเหนือยังเป็นจุดอ่อน

จุดแข็งที่สุดของไตรมาสนี้ยังคงเป็นธุรกิจต่างประเทศ โดยรายได้นอกอเมริกาเหนือเพิ่มขึ้น 22% และ Comparable Sales ต่างประเทศเพิ่มขึ้น 13%

จีนยังคงเป็นตลาดขับเคลื่อนการเติบโตหลัก รายได้ในจีนแผ่นดินใหญ่เพิ่มขึ้น 30% และ Comparable Sales เพิ่มขึ้น 20% ตอกย้ำบทบาทสำคัญของจีนต่อกลยุทธ์การเติบโตระยะยาวของบริษัท

ในทางกลับกัน ตลาดอเมริกาเหนือยังคงอยู่ภายใต้แรงกดดัน รายได้ในภูมิภาคลดลง 3% และ Comparable Sales ลดลง 5% ซึ่งยังคงเป็นปัจจัยหลักที่สร้างความกังวลให้กับนักลงทุนและนักวิเคราะห์

⚠️ การปรับลด Guidance จุดชนวนแรงขายหนัก

ความผิดหวังครั้งใหญ่ที่สุดมาจาก outlook ของผู้บริหารสำหรับไตรมาสและปีถัดไป

สำหรับไตรมาส 2 บริษัทคาดว่ารายได้จะอยู่ที่ 2.45–2.47 พันล้านดอลลาร์ และ EPS ที่ 1.76–1.81 ดอลลาร์ ซึ่งต่ำกว่าที่ Wall Street คาดไว้

ที่สำคัญกว่านั้นคือบริษัทปรับลดคาดการณ์ทั้งปี FY2026 อย่างมีนัยสำคัญ โดยปัจจุบันคาดว่า EPS จะอยู่ที่ 10.95–11.15 ดอลลาร์ ต่ำกว่าคาดการณ์เดิมเกือบ 10%

การปรับลด guidance ครั้งนี้สะท้อนถึงสภาพแวดล้อมผู้บริโภคที่ท้าทายมากขึ้น และการฟื้นตัวที่ช้ากว่าที่ฝ่ายบริหารเคยคาดไว้เพียงไม่กี่เดือนก่อนหน้า

บริษัทระบุว่าความไม่แน่นอนทางเศรษฐกิจและการใช้จ่าย discretionary ที่ระมัดระวังมากขึ้น ยังคงกดดันอุปสงค์ในหลายตลาดสำคัญ

📊 นักวิเคราะห์ลดราคาเป้าหมาย ขณะที่กราฟยังสะท้อนแนวโน้มเชิงลบ

หลังการประกาศผลประกอบการ โบรกเกอร์รายใหญ่หลายแห่งปรับลดราคาเป้าหมายหุ้น Lululemon

• Stifel ลดราคาเป้าหมายจาก 176 ดอลลาร์ เหลือ 134 ดอลลาร์ พร้อมคงคำแนะนำ Hold

• Wells Fargo ลดเป้าหมายเหลือ 110 ดอลลาร์

• Jefferies ลดเป้าหมายเหลือ 115 ดอลลาร์

• BofA Securities ลด valuation เหลือ 140 ดอลลาร์

ประเด็นร่วมของนักวิเคราะห์คือ:

• อุปสงค์ในอเมริกาเหนือที่อ่อนแอลง

• แรงกดดันต่อ margin ที่ยังไม่คลี่คลาย

• ความกังวลเกี่ยวกับการสูญเสีย market share

นักวิเคราะห์บางส่วนเริ่มตั้งคำถามว่าบริษัทอาจกำลังเผชิญ “ปัญหาแบรนด์” ในวงกว้าง มากกว่าจะเป็นเพียงปัญหาเชิงวัฏจักรของสินค้า

ในมุมเทคนิค การที่หุ้นร่วงลงสู่ระดับต่ำสุดในรอบ 8 ปี ยิ่งตอกย้ำ narrative เชิงลบของตลาดต่อหุ้นตัวนี้ เพราะสะท้อนทั้งการลดลงของคาดการณ์กำไรและความไม่แน่นอนต่อความยั่งยืนของ positioning ระดับ premium ของแบรนด์

แม้จะเผชิญความท้าทาย แต่บริษัทก็ยังมีจุดแข็งจากการเติบโตในตลาดต่างประเทศ และมีการขยายจำนวนสาขาทั่วโลกสู่ 816 แห่งแล้ว

นอกจากนี้ Heidi O’Neill อดีตผู้บริหารระดับสูงจาก Nike เตรียมเข้ารับตำแหน่ง CEO ในอีกไม่กี่เดือนข้างหน้า ซึ่งนักลงทุนหวังว่าจะช่วยฟื้นโมเมนตัมการเติบโตของบริษัทได้

ช่วง 2–3 ไตรมาสข้างหน้าจะเป็นตัวชี้วัดสำคัญว่า Lululemon กำลังเผชิญเพียงภาวะชะลอตัวชั่วคราว หรือกำลังเข้าสู่ความท้าทายเชิงโครงสร้างที่กระทบต่อแบรนด์และการเติบโตระยะยาวอย่างแท้จริง

Source: xStation5

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI