- ในช่วงฤดูกาลประกาศผลประกอบการ มีบริษัทจำนวนมากที่รายงานผลประกอบการซึ่งได้รับความสนใจหลักจากผู้ถือหุ้นของบริษัทเอง แต่ก็มีบางบริษัทที่ดึงดูดความสนใจจากตลาดโดยรวมแทบทั้งหมด และ ASML เป็นหนึ่งในบริษัทกลุ่มนี้มาอย่างยาวนาน

- ผลประกอบการของบริษัทสัญชาติดัตช์แห่งนี้ไม่ได้สะท้อนเพียงสถานะของธุรกิจตัวเองเท่านั้น แต่ยังเป็นตัวชี้วัดถึงระดับการลงทุนของผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลกอีกด้วย

- ทุกการปรับคาดการณ์ใหม่ ระดับคำสั่งซื้อ หรือความคิดเห็นจากฝ่ายบริหาร ล้วนกลายเป็นสัญญาณสำคัญที่สะท้อนทิศทางความต้องการเทคโนโลยีขั้นสูงที่ใช้ในการผลิตชิป

- รายงานผลประกอบการไตรมาส 2 ที่ผ่านมาได้ตอบโจทย์ความคาดหวังของนักลงทุนอย่างชัดเจน โดยบริษัทประกาศผลประกอบการที่แข็งแกร่ง ปรับเพิ่มคาดการณ์ตลอดทั้งปี และยังคงมีมุมมองเชิงบวกต่อไตรมาสถัดไป

- ตลาดตีความข้อมูลเหล่านี้ว่าเป็นการยืนยันว่า การลงทุนในโครงสร้างพื้นฐานด้านเซมิคอนดักเตอร์ยังคงอยู่ในระดับสูง และวัฏจักรการลงทุนในอุตสาหกรรมนี้ยังมีโอกาสเติบโตต่อไป

- สำหรับ ASML ผลประกอบการเพียงหนึ่งไตรมาสมักไม่ได้เปลี่ยนมุมมองของนักลงทุนที่มีต่อบริษัทมากนัก แต่กลับเป็นการตอกย้ำความเชื่อว่าบริษัทมีสถานะที่แข็งแกร่งอย่างมากภายในห่วงโซ่อุปทานเซมิคอนดักเตอร์โลก

- นี่คือเหตุผลว่าทำไมรายงานผลประกอบการของ ASML จึงได้รับความสนใจอย่างมากจากตลาด เพราะสำหรับนักลงทุนจำนวนมาก ผลประกอบการของบริษัทแห่งนี้เป็นหนึ่งในตัวชี้วัดที่ดีที่สุดของสุขภาพโดยรวมของอุตสาหกรรมเซมิคอนดักเตอร์

ทำไม ASML ยังคงเป็นหนึ่งในบริษัทที่สำคัญที่สุดในตลาดเซมิคอนดักเตอร์

มีการพูดถึงความได้เปรียบทางการแข่งขันของ ASML มาอย่างต่อเนื่องเป็นเวลาหลายปี โดยบริษัทถือเป็นซัพพลายเออร์หลักของเทคโนโลยีที่ใช้ผลิตเซมิคอนดักเตอร์ขั้นสูง และตำแหน่งทางการตลาดของบริษัทยังคงแข็งแกร่ง

อย่างไรก็ตาม คำถามที่น่าสนใจในปัจจุบันไม่ได้อยู่เพียงแค่รูปแบบธุรกิจของบริษัท แต่อยู่ที่ว่า:

วัฏจักรการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ครั้งนี้จะดำเนินต่อไปได้นานแค่ไหน และ ASML จะยังคงเป็นหนึ่งในบริษัทที่ได้รับประโยชน์สูงสุดจากการเติบโตครั้งนี้หรือไม่?

ในขณะนี้ยังไม่มีสัญญาณชัดเจนว่าการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์กำลังชะลอตัวลงอย่างมีนัยสำคัญ ผู้ผลิตชิปรายใหญ่ที่สุดของโลกยังคงทุ่มเงินหลายพันล้านดอลลาร์ในการสร้างโรงงานแห่งใหม่ ขณะที่ผู้ให้บริการดาต้าเซ็นเตอร์ยังคงเพิ่มการลงทุนด้านโครงสร้างพื้นฐานคอมพิวเตอร์อย่างต่อเนื่อง

เบื้องหลังการตัดสินใจเหล่านี้คือคำสั่งซื้อเทคโนโลยีการผลิตชิปรุ่นใหม่ที่มีความซับซ้อนมากขึ้น และนี่คือจุดที่ ASML เข้ามามีบทบาท

ยิ่งผู้ผลิตเซมิคอนดักเตอร์มีเป้าหมายในการพัฒนาเทคโนโลยีที่สูงขึ้นมากเท่าไร ความต้องการโซลูชันจากบริษัทดัตช์แห่งนี้ก็ยิ่งเพิ่มขึ้นตามไปด้วย

โมเดลธุรกิจของ ASML เข้ากับสภาพตลาดปัจจุบันอย่างลงตัว

ASML ไม่ได้แข่งขันด้วยกลยุทธ์ด้านราคาหรือโปรโมชั่นระยะสั้น แต่บริษัทนำเสนอเทคโนโลยีที่กลายเป็นส่วนหนึ่งของแผนการลงทุนระยะยาวของผู้ผลิตชิปรายใหญ่ที่สุดของโลก

คำสั่งซื้อที่เกิดขึ้นในวันนี้ มักจะกลายเป็นรายได้ที่รับรู้ในไตรมาสถัด ๆ ไป ขณะที่ยอดคำสั่งซื้อคงค้าง (Backlog) จำนวนมากของบริษัทช่วยเพิ่มความสามารถในการคาดการณ์รายได้และสร้างความมั่นใจให้กับนักลงทุน

นี่คือหนึ่งในคุณสมบัติสำคัญที่ทำให้ ASML แตกต่างจากบริษัทเทคโนโลยีจำนวนมากตลอดหลายปีที่ผ่านมา

วัฏจักรเซมิคอนดักเตอร์ในปัจจุบันแตกต่างจากอดีต

วัฏจักรการเติบโตของตลาดเซมิคอนดักเตอร์ในอดีตขับเคลื่อนหลักจาก:

- สมาร์ทโฟน

- คอมพิวเตอร์ส่วนบุคคล

- อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค

แต่ปัจจุบัน แรงขับเคลื่อนหลักของการลงทุนเปลี่ยนมาเป็น:

- ดาต้าเซ็นเตอร์

- โครงสร้างพื้นฐานสำหรับการฝึกและใช้งานโมเดลปัญญาประดิษฐ์ (AI)

ตลาดเหล่านี้ต้องการชิปที่มีประสิทธิภาพสูงขึ้นอย่างต่อเนื่อง ซึ่งนำไปสู่ความต้องการเทคโนโลยีการผลิตขั้นสูง และการลงทุนในอุปกรณ์โรงงานที่เพิ่มขึ้น

สำหรับ ASML สิ่งนี้สร้างสภาพแวดล้อมที่อุปสงค์อาจอยู่ในระดับสูงได้นานกว่าวัฏจักรเศรษฐกิจทั่วไป

อะไรจะเป็นปัจจัยขับเคลื่อน ASML ในไตรมาสต่อ ๆ ไป

สำหรับ ASML ปัจจัยสำคัญไม่ได้อยู่ที่ผลประกอบการเพียงไตรมาสเดียว แต่อยู่ที่ทิศทางของอุตสาหกรรมเซมิคอนดักเตอร์โดยรวม

การผลิตชิปรุ่นล้ำสมัยต้องใช้เงินลงทุนที่สูงขึ้นเรื่อย ๆ และการแข่งขันทางเทคโนโลยีระหว่างผู้ผลิตชิปรายใหญ่กำลังเข้มข้นขึ้นอย่างชัดเจน

โปรเซสเซอร์แต่ละเจเนอเรชันใหม่หมายถึง:

- กระบวนการผลิตที่ซับซ้อนมากขึ้น

- จำนวนขั้นตอนทางเทคโนโลยีที่เพิ่มขึ้น

- ค่าใช้จ่ายด้านอุปกรณ์โรงงานที่สูงขึ้น

ทั้งหมดนี้คือสภาพแวดล้อมที่ ASML สามารถสร้างความได้เปรียบทางการแข่งขันได้อย่างเต็มที่

นอกจากนี้ สิ่งที่ควรให้ความสนใจคือ โครงสร้างรายได้ของ ASML โดยยอดขายระบบเครื่องจักรใหม่ยังคงเป็นธุรกิจหลักของบริษัท แต่ธุรกิจบริการ (Services) มีบทบาทเพิ่มขึ้นอย่างต่อเนื่องในทุกปี

เครื่องจักรแต่ละเครื่องที่ส่งมอบให้ลูกค้า สามารถสร้างรายได้เพิ่มเติมต่อเนื่องเป็นเวลาหลายปีผ่านบริการต่าง ๆ เช่น:

- การบำรุงรักษา

- การอัปเกรดระบบ

- การสนับสนุนด้านเทคนิค

ดังนั้น ธุรกิจของ ASML ไม่ได้ขึ้นอยู่เพียงแค่การได้รับคำสั่งซื้อใหม่เท่านั้น แต่เมื่อเวลาผ่านไป ฐานเครื่องจักรที่ติดตั้งอยู่ทั่วโลกจะสร้างกระแสรายได้ประจำ (Recurring Revenue) ที่เพิ่มขึ้น ช่วยให้ผลประกอบการมีเสถียรภาพมากขึ้น และลดผลกระทบจากความผันผวนระยะสั้นของวัฏจักรเซมิคอนดักเตอร์

ยอดคำสั่งซื้อคงค้างยังเป็นปัจจัยสำคัญ

Backlog หรือยอดคำสั่งซื้อคงค้างยังคงเป็นหนึ่งในปัจจัยสำคัญของ ASML

การผลิตระบบลิโทกราฟี (Lithography) ที่ล้ำสมัยที่สุดต้องใช้เวลาหลายเดือน ทำให้การตัดสินใจลงทุนของลูกค้าเกิดขึ้นล่วงหน้าก่อนที่บริษัทจะรับรู้รายได้จริง

สิ่งนี้ช่วยให้ ASML สามารถมองเห็นแนวโน้มรายได้ในไตรมาสต่อ ๆ ไปได้ค่อนข้างชัดเจน และช่วยให้บริษัทวางแผนกำลังการผลิตได้อย่างมีประสิทธิภาพมากขึ้น

ในสภาพตลาดปัจจุบัน ซึ่งผู้ผลิตเซมิคอนดักเตอร์ชั้นนำกำลังดำเนินโครงการลงทุนระยะหลายปี โมเดลธุรกิจดังกล่าวกลายเป็นข้อได้เปรียบเพิ่มเติมของ ASML

AI จะกลายเป็นปัจจัยขับเคลื่อนสำคัญมากขึ้น

ในไตรมาสต่อ ๆ ไป อีกหนึ่งปัจจัยที่จะมีความสำคัญมากขึ้นคือ สัดส่วนการลงทุนของผู้ผลิตชิปรายใหญ่ที่มุ่งเน้นไปยังโครงสร้างพื้นฐานสำหรับ ปัญญาประดิษฐ์ (AI)

การสร้างดาต้าเซ็นเตอร์ใหม่ และการพัฒนาโปรเซสเซอร์รวมถึงชิปรุ่นถัดไป จำเป็นต้องมีการขยายกำลังการผลิตอย่างต่อเนื่อง

สำหรับ ASML นั่นหมายความว่า บริษัทกำลังดำเนินธุรกิจอยู่ในสภาพแวดล้อมที่ความต้องการไม่ได้ถูกขับเคลื่อนโดยผลิตภัณฑ์เดียวหรือกระแสระยะสั้น แต่เกิดจาก วัฏจักรการลงทุนระยะยาวที่ส่งผลต่ออุตสาหกรรมเซมิคอนดักเตอร์แทบทั้งหมด

ตลาดได้รับสิ่งที่ต้องการจาก ASML

โมเมนตัมที่แข็งแกร่งของอุตสาหกรรมเซมิคอนดักเตอร์สะท้อนออกมาอย่างชัดเจนผ่านตัวเลขผลประกอบการของ ASML

ผลประกอบการไตรมาส 2 ออกมาสูงกว่าที่ตลาดคาดการณ์ไว้อย่างชัดเจน ขณะที่ความคิดเห็นของฝ่ายบริหารเกี่ยวกับแนวโน้มในอีกไม่กี่เดือนข้างหน้าสร้างความประทับใจให้กับนักลงทุนมากยิ่งขึ้น

บริษัทไม่เพียงรักษาการเติบโตในระดับสูง แต่ยังปรับเพิ่มคาดการณ์รายได้ทั้งปี ซึ่งยืนยันว่าอุปสงค์ต่อโซลูชันของ ASML ยังคงแข็งแกร่งอย่างมาก

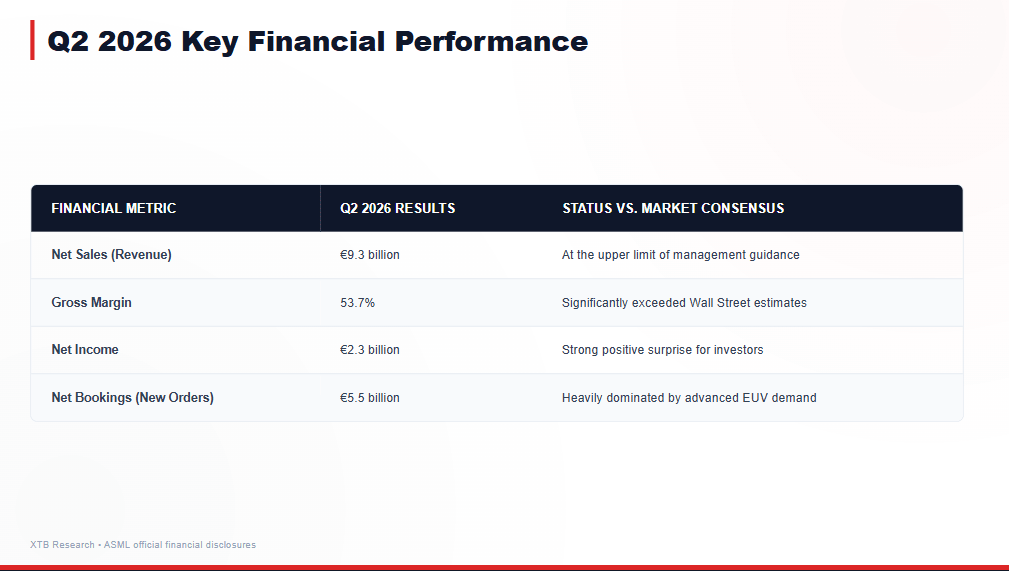

ประเด็นสำคัญหลังประกาศผลประกอบการ

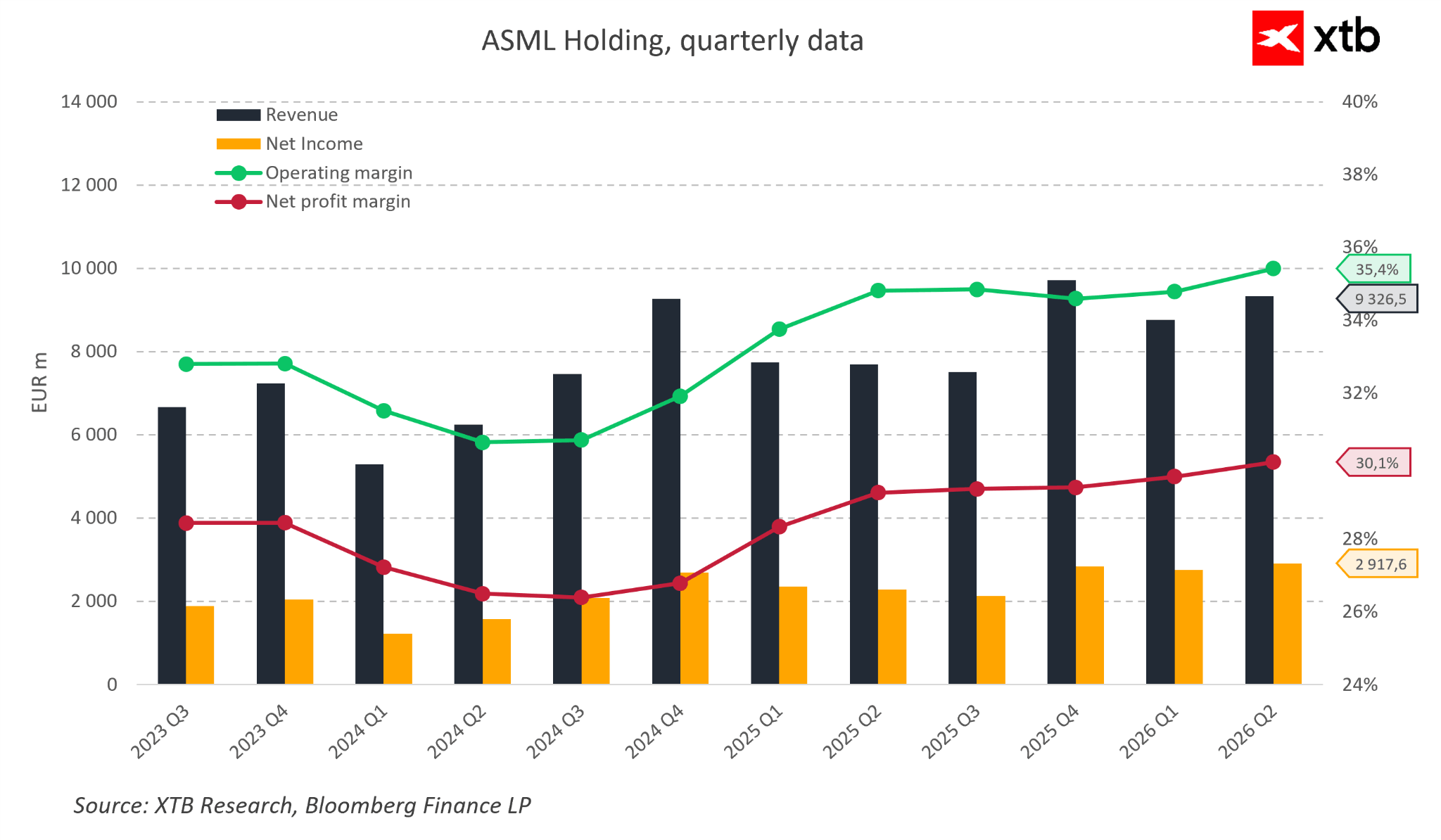

- รายได้อยู่ที่ 9.3 พันล้านยูโร แตะระดับสูงสุดของกรอบประมาณการเดิม

- อัตรากำไรขั้นต้น (Gross Margin) เพิ่มขึ้นเป็น 53.7% ยังคงอยู่ในระดับสูงมาก

- กำไรสุทธิอยู่ที่ 2.3 พันล้านยูโร

- คำสั่งซื้อใหม่ (New Bookings) อยู่ที่ 5.5 พันล้านยูโร โดยมีสัดส่วนสำคัญมาจากระบบ EUV

- ฝ่ายบริหารปรับเพิ่มประมาณการรายได้ตลอดทั้งปี 2026

- บริษัทยังคงมุมมองเชิงบวกต่อปี 2027 และ 2028 โดยคาดว่าการลงทุนในอุตสาหกรรมจะยังอยู่ในระดับสูงต่อเนื่อง

ในทางปฏิบัติ รายงานครั้งนี้ส่งสัญญาณสำคัญหลายด้าน

ประการแรกคือ ความแข็งแกร่งของคำสั่งซื้อในอนาคต

สำหรับบริษัทที่ดำเนินธุรกิจบนพื้นฐานของโครงการลงทุนระยะยาว ตัวเลขคำสั่งซื้อถือเป็นหนึ่งในตัวชี้วัดที่สำคัญที่สุดของกิจกรรมทางธุรกิจในอนาคต

ข้อมูลดังกล่าวแสดงให้เห็นว่า ผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลกยังไม่ได้ลดการลงทุน แม้ว่าจะมีการใช้จ่ายด้านโครงสร้างพื้นฐานในระดับสูงเป็นประวัติการณ์ในช่วงหลายปีที่ผ่านมา

อัตรากำไรยังคงเป็นอีกหนึ่งปัจจัยที่น่าสนใจอย่างมาก โดย ASML แสดงให้เห็นอีกครั้งว่าบริษัทสามารถผสมผสาน การขยายตัวของธุรกิจ เข้ากับ ความสามารถในการทำกำไรที่โดดเด่น ได้อย่างมีประสิทธิภาพ

นี่เป็นสัญญาณสำคัญสำหรับนักลงทุน เพราะสะท้อนให้เห็นว่า การเพิ่มขึ้นของอุปสงค์ไม่ได้เกิดขึ้นจากการลดทอนคุณภาพของธุรกิจ บริษัทสามารถเปลี่ยนความได้เปรียบด้านเทคโนโลยีให้กลายเป็นผลประกอบการทางการเงินที่มีความน่าสนใจได้อย่างต่อเนื่อง

มุมมองจากฝ่ายบริหารสร้างความประทับใจให้ตลาด

สิ่งที่ควรให้ความสนใจเช่นกันคือการสื่อสารจากฝ่ายบริหาร โดยความประหลาดใจครั้งใหญ่ไม่ได้อยู่ที่ตัวเลขผลประกอบการไตรมาสล่าสุด แต่อยู่ที่มุมมองเชิงบวกต่อแนวโน้มในไตรมาสข้างหน้า

การปรับเพิ่มประมาณการ (Guidance) และการรักษามุมมองเชิงบวกต่อช่วงหลายปีข้างหน้า สะท้อนให้เห็นว่า วัฏจักรการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ในปัจจุบันยังคงอยู่ในช่วงการเติบโต

นี่คือปัจจัยที่ตลาดตอบรับในเชิงบวกมากที่สุด และเป็นหนึ่งในเหตุผลหลักที่ทำให้ราคาหุ้นปรับตัวขึ้นอย่างแข็งแกร่งหลังประกาศผลประกอบการ

อย่างไรก็ตาม ผลประกอบการรายไตรมาสเป็นเพียงส่วนหนึ่งของภาพรวมทั้งหมด

รายงานเพียงหนึ่งไตรมาสสามารถบอกได้ว่าบริษัทดำเนินงานอย่างไรในช่วง 3 เดือนที่ผ่านมา แต่การวิเคราะห์ปัจจัยพื้นฐานในระยะยาวเท่านั้นที่จะช่วยตอบได้ว่า มูลค่าหุ้นในปัจจุบันเหมาะสมกับคุณภาพของธุรกิจหรือไม่

ดังนั้น ในส่วนถัดไปจะเป็นการวิเคราะห์ภาพรวมทางการเงินของ ASML ในวงกว้างมากขึ้น โดยไม่ได้มุ่งเน้นเฉพาะผลประกอบการเพียงไตรมาสเดียว

การวิเคราะห์ทางการเงิน: ปัจจัยพื้นฐานที่ยังคงสนับสนุนเรื่องราวการเติบโตของ ASML

ความได้เปรียบทางเทคโนโลยีที่โดดเด่นเพียงอย่างเดียวอาจยังไม่เพียงพอที่จะรองรับมูลค่าหุ้นในระดับสูง

สำหรับ ASML ผลการดำเนินงานทางการเงินมีความสำคัญไม่แพ้กัน เพราะเป็นตัวพิสูจน์ว่า ความได้เปรียบในการแข่งขันของบริษัทสามารถเปลี่ยนเป็น มูลค่าเพิ่มระยะยาวให้กับผู้ถือหุ้น ได้จริงหรือไม่

การวิเคราะห์ในด้านต่าง ๆ เช่น:

- การเติบโตของรายได้

- ความสามารถในการทำกำไร

- การสร้างกระแสเงินสด

จะช่วยให้เห็นภาพชัดเจนขึ้นเกี่ยวกับคุณภาพของธุรกิจ และช่วยประเมินว่าเรื่องราวการเติบโตของ ASML ในปัจจุบันได้รับการสนับสนุนจากผลประกอบการจริงหรือไม่

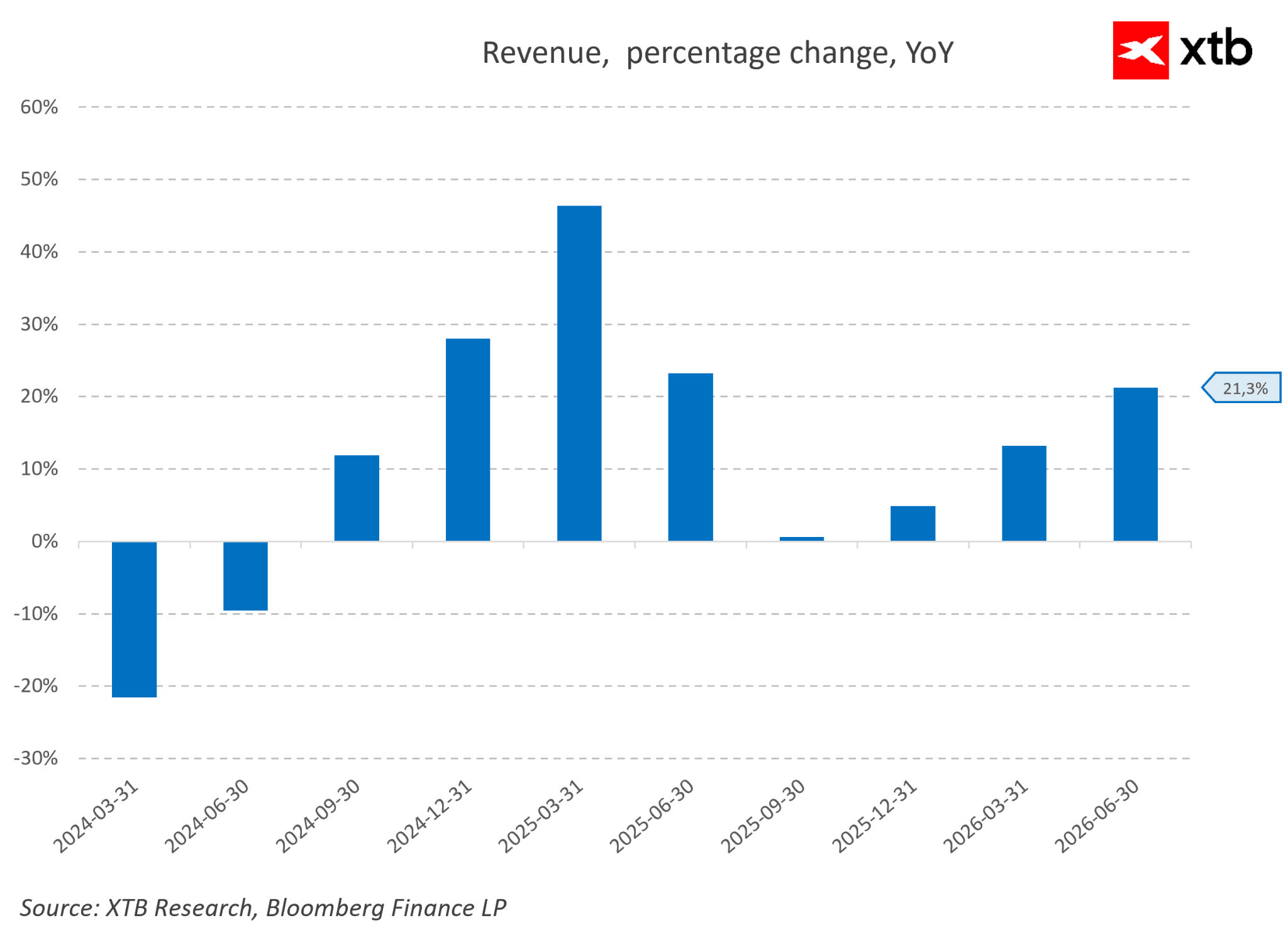

สัญญาณเชิงบวกประการแรกคือ การกลับมาเติบโตอย่างแข็งแกร่งของบริษัท

หลังจากช่วงเริ่มต้นปี 2024 ที่ค่อนข้างอ่อนแอ ASML ค่อย ๆ กลับมาสร้างโมเมนตัมการเติบโตได้อีกครั้ง และผลประกอบการเริ่มมีเสถียรภาพมากขึ้นอย่างชัดเจนตั้งแต่ปี 2025 เป็นต้นมา

จากตัวเลขรายได้ล่าสุดประจำปี บริษัทมีรายได้เติบโตขึ้น 21.3% ซึ่งสะท้อนให้เห็นว่า ASML ยังคงได้รับประโยชน์จากสภาวะตลาดที่เอื้ออำนวย

สิ่งสำคัญคือ การเติบโตของรายได้ดังกล่าวยังมาพร้อมกับการรักษา ระดับความสามารถในการทำกำไรที่สูงมาก อย่างต่อเนื่อง

ASML โดดเด่นมาอย่างต่อเนื่องหลายปีจากความสามารถในการสร้าง อัตรากำไรที่สูงกว่าค่าเฉลี่ยของตลาด

ในไตรมาส 2 ปี 2026 บริษัทมี อัตรากำไรจากการดำเนินงาน (Operating Margin) อยู่ที่ 35.4% ขณะที่ อัตรากำไรสุทธิ (Net Margin) อยู่ที่ 30.1%

ระดับอัตรากำไรดังกล่าวสะท้อนให้เห็นไม่เพียงแค่คุณภาพของธุรกิจที่โดดเด่น แต่ยังแสดงถึงความแข็งแกร่งของสถานะการแข่งขันของบริษัทอีกด้วย

ASML ไม่จำเป็นต้องแข่งขันด้วยกลยุทธ์ด้านราคาเป็นหลัก เนื่องจากบริษัทนำเสนอโซลูชันที่เป็นส่วนสำคัญของกระบวนการผลิต เซมิคอนดักเตอร์ขั้นสูงที่สุดในโลก

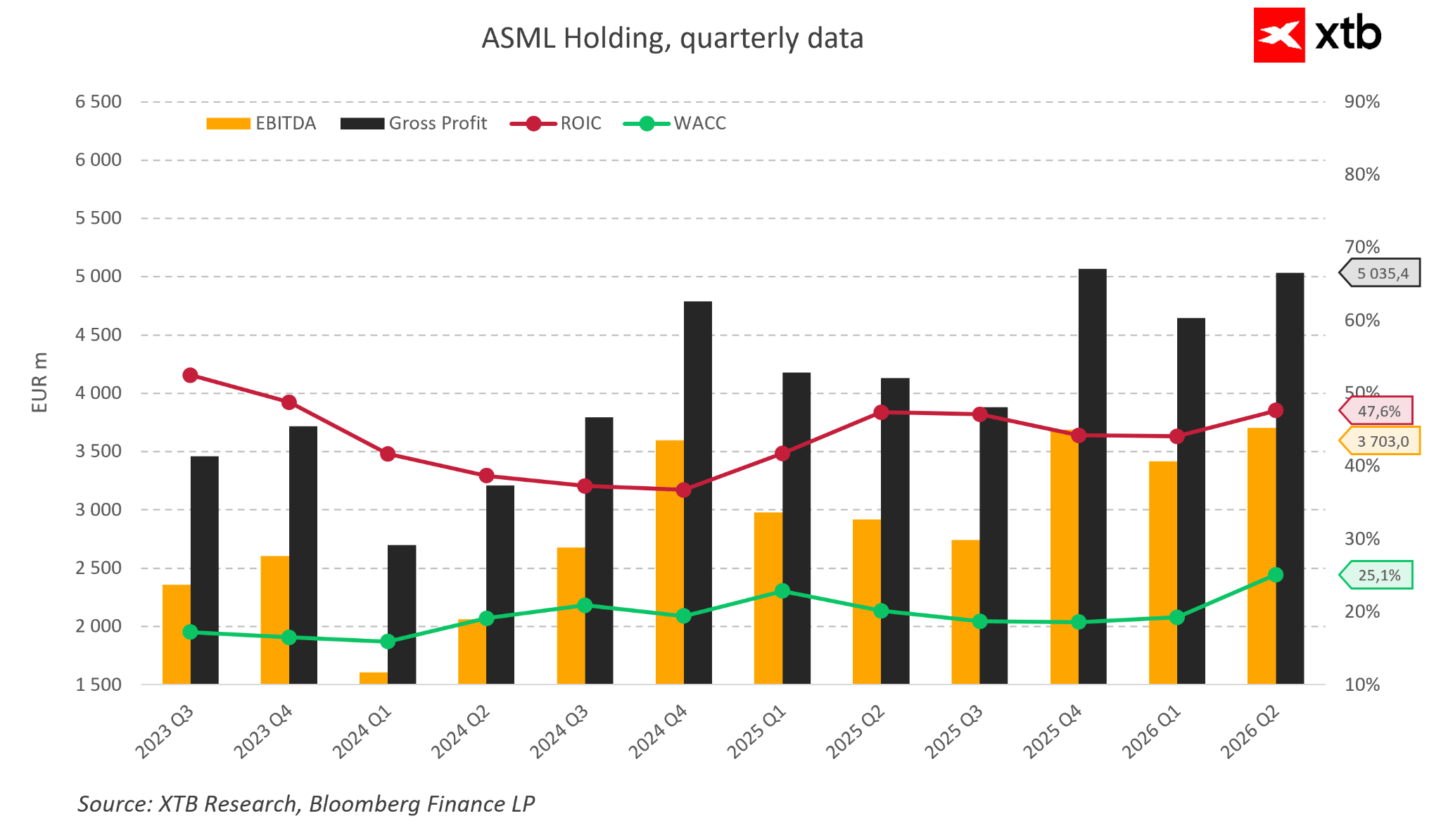

การฟื้นตัวของผลประกอบการยังได้รับการยืนยันจากตัวชี้วัดด้านกำไรจากการดำเนินงาน

ในไตรมาสล่าสุด:

- EBITDA อยู่ที่ 3.7 พันล้านยูโร

- กำไรขั้นต้น (Gross Profit) อยู่ที่ 5.0 พันล้านยูโร

หลังจากช่วงเวลาที่อ่อนแอในปี 2024 บริษัทได้กลับเข้าสู่เส้นทางการเติบโตอย่างชัดเจน โดยได้รับแรงหนุนจากความต้องการเทคโนโลยีของ ASML ที่เพิ่มขึ้น

สิ่งนี้แสดงให้เห็นว่า ASML ไม่เพียงได้รับประโยชน์จากการลงทุนที่เพิ่มขึ้นในอุตสาหกรรมเซมิคอนดักเตอร์เท่านั้น แต่บริษัทยังมีประสิทธิภาพสูงในการเปลี่ยนอุปสงค์ดังกล่าวให้กลายเป็นผลลัพธ์ทางการเงินที่แข็งแกร่งอีกด้วย

หนึ่งในตัวชี้วัดที่สำคัญที่สุดของคุณภาพธุรกิจยังคงเป็น ความสัมพันธ์ระหว่างผลตอบแทนจากเงินลงทุน (ROIC) และต้นทุนของเงินทุน (Cost of Capital)

สำหรับ ASML ค่า ROIC ยังคงอยู่สูงกว่าต้นทุนของเงินทุนอย่างมีนัยสำคัญ โดยต้นทุนของเงินทุนของบริษัทอยู่ที่ 25.1%

สิ่งนี้หมายความว่า บริษัทสามารถสร้างมูลค่าเพิ่มให้กับผู้ถือหุ้นได้อย่างมีประสิทธิภาพ และยังคงรักษาประสิทธิภาพในการดำเนินงานระดับสูง แม้ว่าธุรกิจจะต้องใช้เงินลงทุนจำนวนมากอย่างต่อเนื่อง

ในอุตสาหกรรมที่ต้องใช้เงินมหาศาลในการพัฒนาเทคโนโลยีขั้นสูง ความสามารถดังกล่าวถือเป็น ข้อได้เปรียบที่สำคัญอย่างยิ่ง ของ ASML

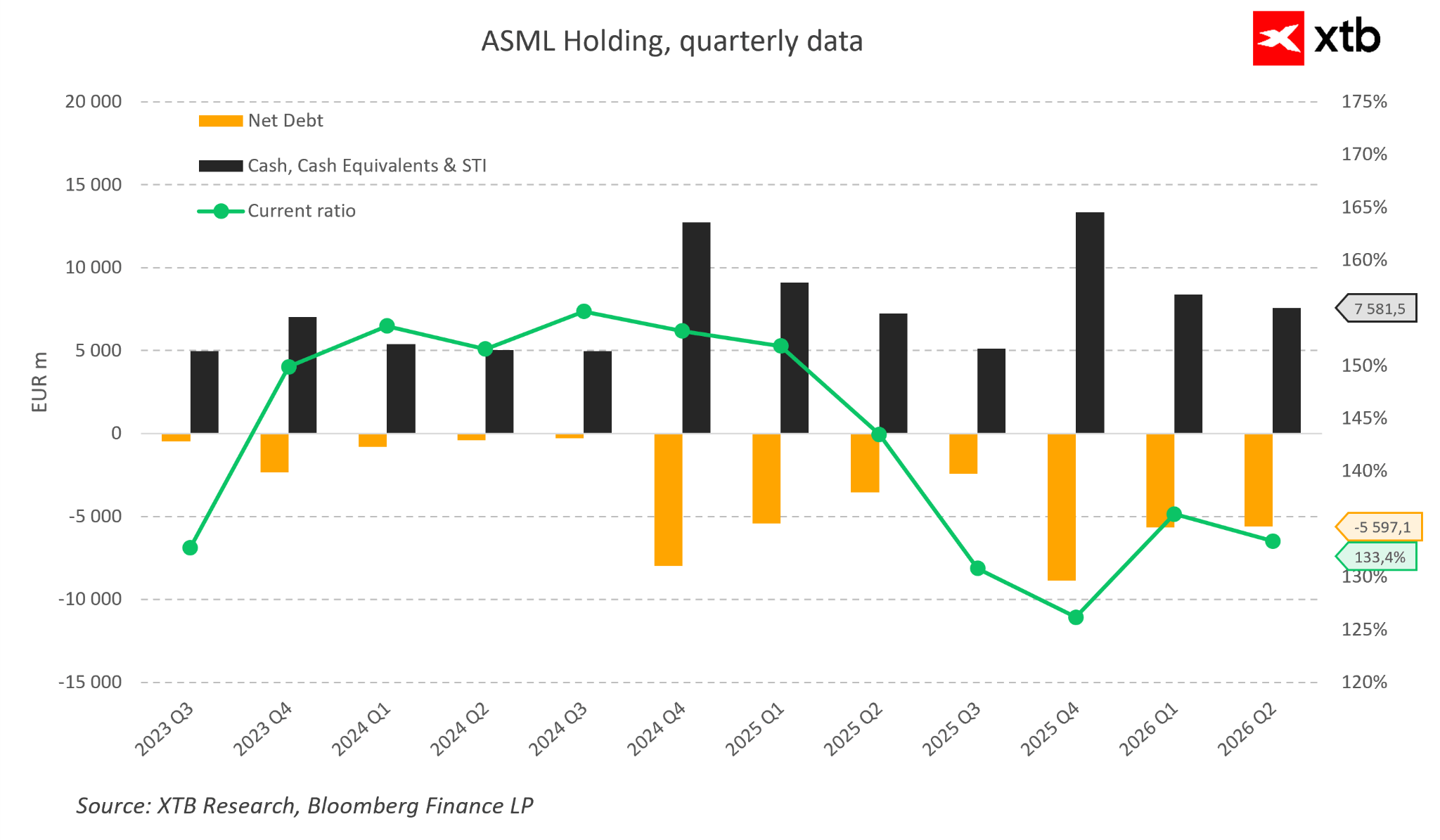

ฐานะทางการเงินของบริษัทยังเป็นอีกหนึ่งจุดแข็งที่สำคัญของ ASML

ปัจจุบันบริษัทถือครอง เงินสดและรายการเทียบเท่าเงินสดจำนวน 7.6 พันล้านยูโร ขณะที่ Current Ratio สะท้อนให้เห็นถึงโครงสร้างงบดุลที่มีความแข็งแกร่งและมีสภาพคล่องที่ดี

ระดับหนี้สินที่อยู่ภายใต้การควบคุมช่วยให้บริษัทมีความยืดหยุ่นทางการเงินสูง สามารถเดินหน้าลงทุนเพิ่มเติม และรักษาความได้เปรียบด้านเทคโนโลยีในระยะยาวได้

ปัจจัยนี้มีความสำคัญอย่างมากสำหรับอุตสาหกรรมเซมิคอนดักเตอร์ ซึ่งความก้าวหน้าทางเทคโนโลยีจำเป็นต้องอาศัยการเพิ่มการลงทุนอย่างต่อเนื่องในด้านต่าง ๆ เช่น:

- การวิจัยและพัฒนา (R&D)

- การขยายกำลังการผลิต

- การพัฒนาโซลูชันและเทคโนโลยีใหม่ ๆ

ด้วยโครงสร้างทางการเงินที่แข็งแกร่ง ASML จึงมีความพร้อมในการรับมือกับการแข่งขันทางเทคโนโลยีที่เข้มข้น และใช้โอกาสจากวัฏจักรการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ได้อย่างเต็มที่

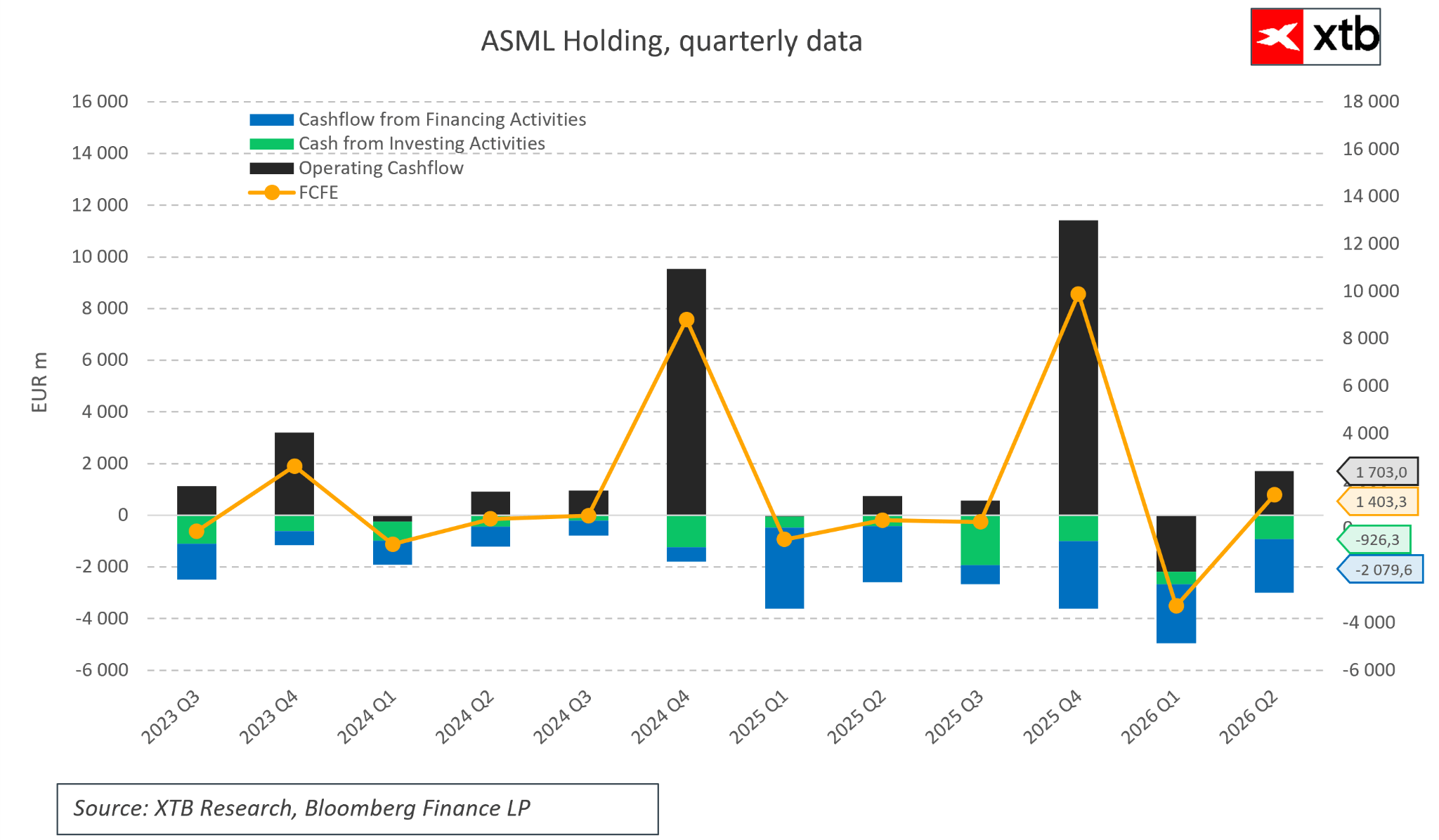

สถานะด้านกระแสเงินสดของ ASML ยังคงแข็งแกร่งเช่นกัน

ธุรกิจหลักของบริษัทสามารถสร้างกระแสเงินสดเป็นบวกได้อย่างสม่ำเสมอ ทำให้ ASML สามารถใช้เงินทุนจากการดำเนินงานเพื่อสนับสนุนการเติบโตในอนาคต โดยไม่ต้องพึ่งพาแหล่งเงินทุนภายนอกมากเกินไป

ความผันผวนที่สูงขึ้นของ Free Cash Flow ที่สามารถจัดสรรให้ผู้ถือหุ้น (Free Cash Flow to Equity) ถือเป็นผลตามธรรมชาติของวงจรการลงทุนขนาดใหญ่และลักษณะเฉพาะของอุตสาหกรรมเซมิคอนดักเตอร์

อย่างไรก็ตาม ความผันผวนดังกล่าวไม่ได้เปลี่ยนข้อเท็จจริงที่ว่า ASML ยังคงเป็นบริษัทที่มีความสามารถสูงในการสร้างกระแสเงินสด และมีศักยภาพในการเปลี่ยนความได้เปรียบทางเทคโนโลยีให้กลายเป็นมูลค่าทางการเงินในระยะยาว

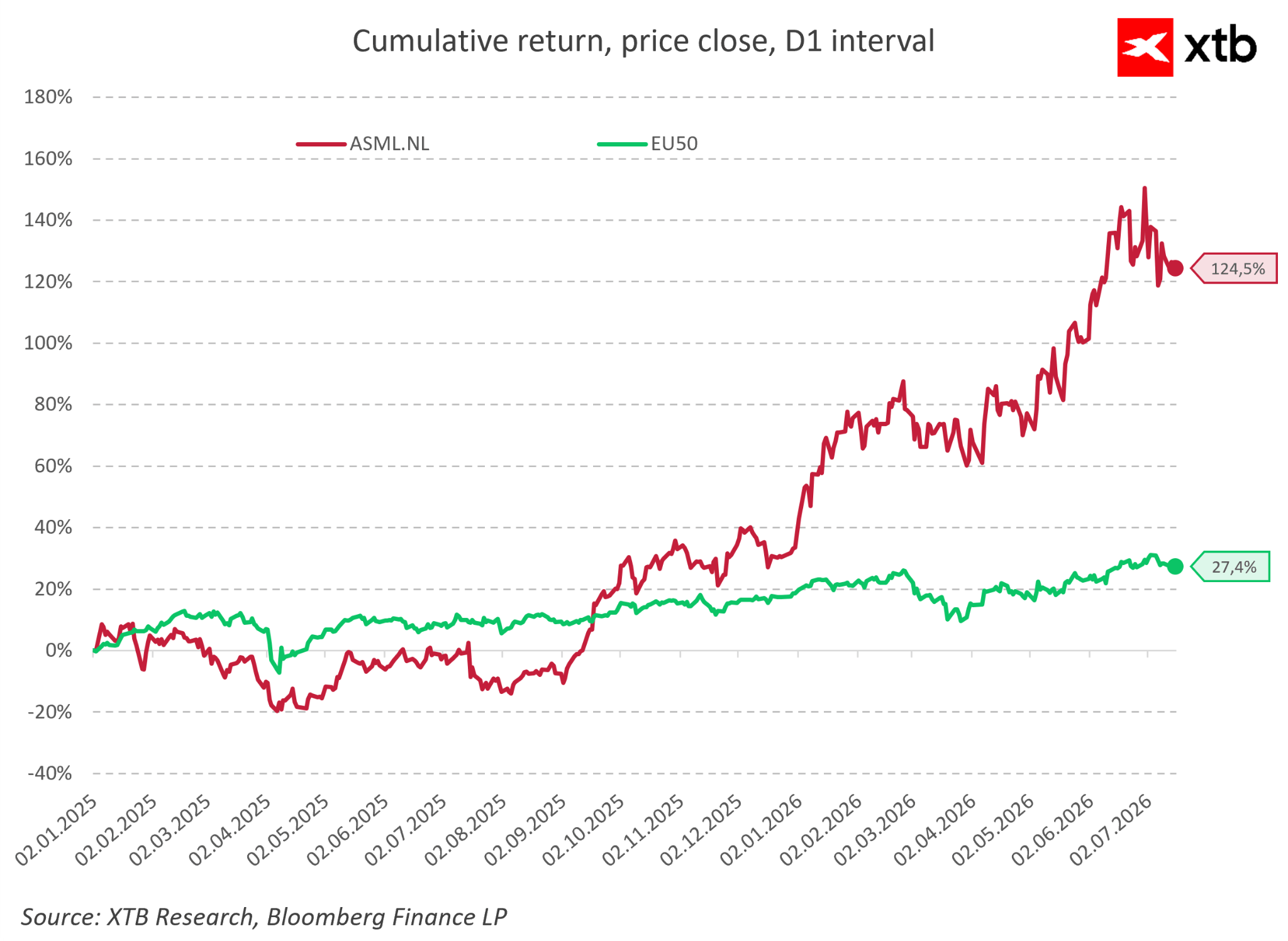

นักลงทุนเองก็ตระหนักถึงความแข็งแกร่งของธุรกิจ ASML เช่นกัน

นับตั้งแต่ต้นปี 2025 ราคาหุ้น ASML ปรับตัวเพิ่มขึ้นมากกว่า 120% ขณะที่ดัชนี EU50 ปรับตัวขึ้นประมาณ 27%

ความแตกต่างอย่างมีนัยสำคัญดังกล่าวสะท้อนให้เห็นว่า ตลาดไม่ได้ให้คุณค่าเพียงแค่ผลประกอบการทางการเงินที่ดีขึ้นเท่านั้น แต่ยังมองเห็นถึง ความสำคัญเชิงกลยุทธ์ของ ASML ต่อระบบนิเวศของอุตสาหกรรมเซมิคอนดักเตอร์ทั้งหมด

อย่างไรก็ตาม การปรับตัวขึ้นของราคาหุ้นอย่างแข็งแกร่งหมายความว่า ความคาดหวังของตลาดต่ออนาคตของบริษัทยังคงอยู่ในระดับสูงมาก และผลประกอบการในอนาคตจำเป็นต้องยืนยันเส้นทางการเติบโตในปัจจุบันอย่างต่อเนื่อง

อะไรอาจเป็นความเสี่ยงต่อการเติบโตของ ASML ในอนาคต?

ASML เป็นหนึ่งในบริษัทคุณภาพสูงที่สุดในอุตสาหกรรมเซมิคอนดักเตอร์ แต่ถึงแม้จะมีสถานะการแข่งขันที่แข็งแกร่ง ก็ไม่ได้หมายความว่าธุรกิจจะปราศจากความเสี่ยงจากปัจจัยภายนอกทั้งหมด

ในปัจจุบัน ความเสี่ยงหลักของบริษัทดัตช์แห่งนี้ไม่ได้มาจากโอกาสที่จะสูญเสียความได้เปรียบทางเทคโนโลยี เนื่องจากการพัฒนาโซลูชันลิโทกราฟีขั้นสูงที่สามารถแข่งขันได้ จำเป็นต้องใช้:

- เงินลงทุนมหาศาล

- ระยะเวลาการวิจัยและพัฒนาหลายปี

- การสร้างระบบซัพพลายเออร์ที่ครบวงจร

ดังนั้น ปัจจัยที่มีความสำคัญมากกว่าคือ:

- วัฏจักรของตลาดเซมิคอนดักเตอร์

- การตัดสินใจลงทุนของลูกค้า

- ความเปลี่ยนแปลงทางภูมิรัฐศาสตร์

ธุรกิจของ ASML เชื่อมโยงโดยตรงกับแผนการลงทุนของผู้ผลิตชิปรายใหญ่ที่สุดของโลก

การซื้อระบบลิโทกราฟีขั้นสูงถือเป็นส่วนหนึ่งของกลยุทธ์การขยายโรงงานระยะยาว และต้องใช้เงินลงทุนจำนวนมหาศาล

สิ่งนี้ทำให้ ASML ได้รับประโยชน์จากแนวโน้มเชิงโครงสร้าง เช่น:

- การพัฒนาปัญญาประดิษฐ์ (AI)

- การขยายตัวของดาต้าเซ็นเตอร์

- ความต้องการพลังประมวลผลที่เพิ่มขึ้น

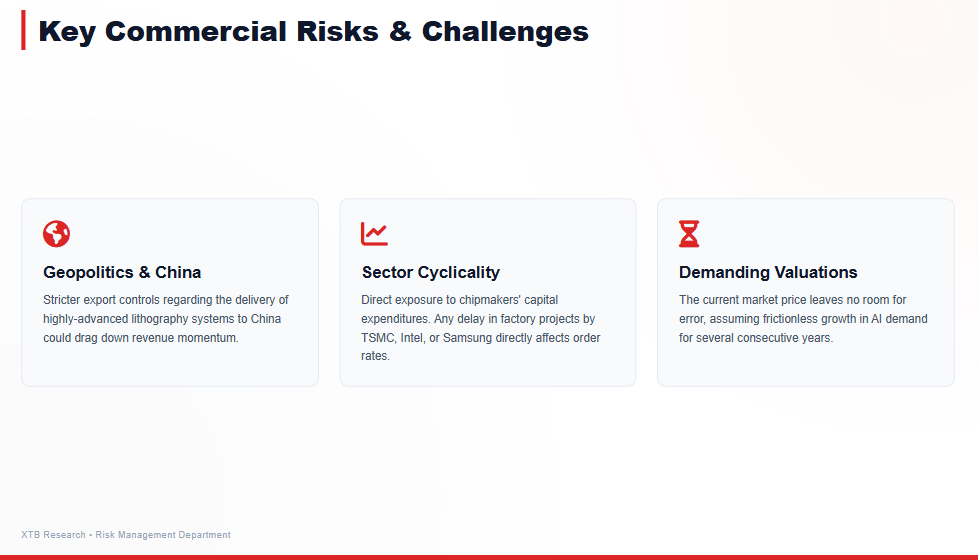

แต่ในขณะเดียวกัน บริษัทก็ยังมีความอ่อนไหวต่อช่วงเวลาที่ผู้ผลิตเซมิคอนดักเตอร์ลดหรือเลื่อนแผนการลงทุน

แม้แต่เทคโนโลยีที่ล้ำหน้าที่สุดก็ไม่สามารถสร้างการเติบโตได้ หากลูกค้าตัดสินใจชะลอการสร้างโรงงานผลิตแห่งใหม่

หนึ่งในความเสี่ยงที่ถูกพูดถึงมากที่สุดสำหรับอนาคตของ ASML ยังคงเป็น จีน

ในช่วงหลายปีที่ผ่านมา ผู้ผลิตเซมิคอนดักเตอร์ของจีนได้กลายเป็นลูกค้าสำคัญของเทคโนโลยีจากบริษัทดัตช์แห่งนี้ โดยเฉพาะในกระบวนการผลิตชิปรุ่นที่ไม่ใช่เทคโนโลยีล้ำหน้าที่สุด

ขณะเดียวกัน ความตึงเครียดระหว่างสหรัฐฯ และจีนได้นำไปสู่ข้อจำกัดด้านการส่งออก ซึ่งส่งผลกระทบต่อระบบลิโทกราฟีที่มีความก้าวหน้าสูงสุด

เมื่อมองในเบื้องต้น การจำกัดการขายให้จีนอาจดูเหมือนเป็นหนึ่งในความเสี่ยงที่ใหญ่ที่สุดต่อการเติบโตในอนาคตของ ASML

อย่างไรก็ตาม สถานการณ์มีความซับซ้อนมากกว่านั้น

มูลค่าของ ASML ไม่ได้มาจากการพึ่งพาตลาดใดตลาดหนึ่งโดยเฉพาะ แต่เกิดจากความจริงที่ว่า บริษัทเป็นผู้ให้บริการเทคโนโลยีที่จำเป็นต่อ อุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลก

ผู้ผลิตชิปรายใหญ่ที่สุดของโลก เช่น:

- TSMC

- Samsung Electronics

- Intel

ยังคงเดินหน้าลงทุนในชิปรุ่นใหม่อย่างต่อเนื่อง ขณะที่การเติบโตของปัญญาประดิษฐ์ (AI) ทำให้ความต้องการกระบวนการผลิตที่มีความซับซ้อนมากขึ้นเพิ่มขึ้นตามไปด้วย

จากมุมมองนี้ คำถามสำคัญจึงไม่ใช่ว่า ASML จะรักษาตลาดใดตลาดหนึ่งไว้ได้หรือไม่ แต่คือ ความต้องการชิปขั้นสูงทั่วโลกจะยังคงแข็งแกร่งเพียงพอหรือไม่

อย่างไรก็ตาม ไม่ได้หมายความว่าความเสี่ยงจากจีนสามารถมองข้ามได้

ข้อจำกัดด้านการส่งออกอาจส่งผลต่อ:

- อัตราการเติบโตของยอดขาย

- ความผันผวนของกำไรในระยะสั้น

นอกจากนี้ จีนยังคงลงทุนอย่างหนักในการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศ ซึ่งในระยะยาวอาจพยายามลดการพึ่งพาซัพพลายเออร์ต่างชาติ

อย่างไรก็ตาม ความได้เปรียบทางเทคโนโลยีของ ASML ในปัจจุบันยังคงอยู่ในระดับมหาศาล และการสร้างทางเลือกสำหรับระบบลิโทกราฟีขั้นสูงที่สุดจำเป็นต้องใช้:

- เวลาหลายปีในการพัฒนา

- เงินลงทุนจำนวนมาก

- การสร้างห่วงโซ่อุปทานที่ซับซ้อน ซึ่ง ASML ใช้เวลาหลายทศวรรษในการสร้างขึ้น

ความท้าทายที่แท้จริงสำหรับนักลงทุน ASML

ท้ายที่สุด ความเสี่ยงที่สำคัญที่สุดสำหรับนักลงทุนไม่ใช่โอกาสที่ ASML จะสูญเสียความได้เปรียบทางเทคโนโลยี

คำถามที่สำคัญกว่าคือ:

ความคาดหวังของตลาดในปัจจุบันสูงเกินไปหรือไม่?

ปัจจุบัน ASML ถูกมองว่าเป็นหนึ่งในบริษัทที่ได้รับประโยชน์มากที่สุดจาก:

- การพัฒนา AI

- การเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล

- ความต้องการชิปประสิทธิภาพสูงที่เพิ่มขึ้นทั่วโลก

ด้วยเหตุนี้ มูลค่าหุ้นจึงสะท้อนสมมติฐานว่า:

- การเติบโตในระดับสูงจะดำเนินต่อไปอีกหลายปี

- อัตรากำไรจะยังคงอยู่ในระดับสูง

- ความต้องการเทคโนโลยีของบริษัทจะยังแข็งแกร่ง

หากวัฏจักรการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ชะลอตัวเร็วกว่าที่ตลาดคาด แม้แต่บริษัทที่มีคุณภาพสูงมากก็อาจเผชิญแรงกดดันต่อระดับ Valuation ในปัจจุบันได้

ดังนั้น ความเสี่ยงด้านการลงทุนใน ASML ไม่ได้อยู่ที่การสูญเสียความสามารถในการแข่งขันเป็นหลัก แต่คือ:

ตลาดเซมิคอนดักเตอร์จะยังคงขยายตัวเร็วพอที่จะรองรับความคาดหวังของนักลงทุนในปัจจุบันหรือไม่

มูลค่าหุ้น ASML ในปัจจุบันยังมีพื้นที่สำหรับการเติบโตต่อหรือไม่?

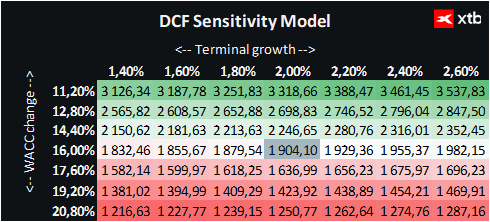

เรานำเสนอการประเมินมูลค่า ASML Holding ด้วยวิธี Discounted Cash Flow (DCF)

ควรเน้นย้ำว่า การประเมินนี้จัดทำขึ้นเพื่อวัตถุประสงค์ด้านข้อมูลเท่านั้น และไม่ควรถูกมองว่าเป็นคำแนะนำการลงทุน หรือเป็นการประเมินมูลค่าที่แท้จริงของบริษัทอย่างแม่นยำ

ASML เป็นบริษัทที่มูลค่าถูกขับเคลื่อนหลักจากสถานะที่ไม่เหมือนใครภายในระบบนิเวศเซมิคอนดักเตอร์โลก

บริษัทยังคงเป็นซัพพลายเออร์หลักของระบบลิโทกราฟีขั้นสูงที่สุด และได้รับประโยชน์จากแนวโน้มระยะยาว เช่น:

- การเติบโตของ AI

- การขยายตัวของดาต้าเซ็นเตอร์

- ความต้องการโซลูชันเซมิคอนดักเตอร์ที่มีความซับซ้อนมากขึ้น

ในกรณีฐาน (Base-case scenario) การประเมินด้วยวิธี DCF แสดงให้เห็นว่า:

- มูลค่าที่เหมาะสมโดยประมาณ: 1,904 ยูโรต่อหุ้น ASML

- ราคาตลาดปัจจุบัน: ประมาณ 1,546 ยูโร

- Upside ที่เป็นไปได้: ประมาณ 23%

ทั้งนี้ การเติบโตดังกล่าวขึ้นอยู่กับสมมติฐานว่า วัฏจักรการลงทุนในเซมิคอนดักเตอร์และความต้องการเทคโนโลยีขั้นสูงจะยังคงแข็งแกร่งต่อเนื่องในระยะยาว

ผลการประเมินดังกล่าวชี้ให้เห็นว่า ภายใต้สมมติฐานที่ใช้ในการวิเคราะห์ ตลาดอาจยังไม่ได้สะท้อนศักยภาพการเติบโตระยะยาวของ ASML อย่างเต็มที่

บริษัทมีคุณสมบัติหลายประการที่สนับสนุนการซื้อขายด้วย Valuation ระดับพรีเมียม ได้แก่:

- ความเป็นผู้นำด้านเทคโนโลยีที่โดดเด่น

- อุปสรรคในการเข้าสู่ตลาดที่สูงมาก

- ความสามารถในการรักษาอัตรากำไรที่สูงกว่าค่าเฉลี่ย

- การได้รับประโยชน์จากหนึ่งในแนวโน้มเทคโนโลยีที่สำคัญที่สุดของทศวรรษนี้

อย่างไรก็ตาม สิ่งสำคัญที่ต้องจำไว้คือ สำหรับบริษัทคุณภาพสูง ธุรกิจที่ยอดเยี่ยมไม่ได้หมายความว่าจะเป็นโอกาสลงทุนที่น่าสนใจเสมอไป

มูลค่าของ ASML ขึ้นอยู่กับความสามารถของบริษัทในการรักษาปัจจัยสำคัญต่าง ๆ ได้แก่:

- อัตราการเติบโตในปัจจุบัน

- ระดับความสามารถในการทำกำไรที่สูง

- ความต้องการเทคโนโลยีการผลิตเซมิคอนดักเตอร์ขั้นสูงอย่างต่อเนื่อง

ปัจจัยสำคัญที่สุดที่มีผลต่อมูลค่าในอนาคตของ ASML ยังคงเป็น การเติบโตอย่างต่อเนื่องของตลาดเซมิคอนดักเตอร์

หากการลงทุนที่เกี่ยวข้องกับ:

- ปัญญาประดิษฐ์ (AI)

- ดาต้าเซ็นเตอร์

- ชิปรุ่นใหม่

ยังคงเดินหน้าตามที่ตลาดคาดการณ์ไว้ ASML มีโอกาสที่จะเพิ่มรายได้และสร้างมูลค่าเพิ่มเติมให้กับผู้ถือหุ้นได้อีก

ในทางกลับกัน คุณภาพธุรกิจที่โดดเด่นมากของบริษัทก็ทำให้ความคาดหวังของนักลงทุนอยู่ในระดับสูงมากเช่นกัน

ดังนั้น การรักษาผลประกอบการที่แข็งแกร่งเพียงอย่างเดียวอาจไม่เพียงพอ บริษัทอาจจำเป็นต้อง ทำผลงานเหนือความคาดหมายของตลาดอย่างต่อเนื่อง เพื่อสนับสนุนการปรับเพิ่ม Valuation ในอนาคต

ธุรกิจที่แข็งแกร่งภายใต้ความคาดหวังที่สูงมาก

ASML ยังคงเป็นหนึ่งในบริษัทที่มีความสำคัญที่สุดในตลาดเซมิคอนดักเตอร์ทั้งหมด

ความสำคัญของบริษัทไม่ได้มาจากเพียงสถานะผู้นำด้านเทคโนโลยีลิโทกราฟีขั้นสูงเท่านั้น แต่ยังมาจากข้อเท็จจริงที่ว่า ผลประกอบการของ ASML เป็นตัวสะท้อนสุขภาพโดยรวมของระบบนิเวศเทคโนโลยีทั่วโลก

วัฏจักรการลงทุนในปัจจุบันที่ขับเคลื่อนโดย:

- AI

- ดาต้าเซ็นเตอร์

- ความต้องการพลังประมวลผลที่เพิ่มขึ้น

สร้างสภาพแวดล้อมที่เอื้อต่อการเติบโตต่อเนื่องของ ASML

อัตรากำไรที่สูง งบดุลที่แข็งแกร่ง และอุปสรรคในการแข่งขันที่มหาศาล ทำให้ ASML เป็นหนึ่งในธุรกิจที่มีคุณภาพสูงอย่างแท้จริง

อย่างไรก็ตาม นักลงทุนต้องตระหนักว่า ความได้เปรียบทางการแข่งขันระดับนี้ได้ถูกสะท้อนเข้าไปในความคาดหวังของตลาดแล้ว

คำถามสำคัญจึงไม่ใช่:

"ASML เป็นบริษัทที่ยอดเยี่ยมหรือไม่?"

แต่คือ:

"ตลาดเซมิคอนดักเตอร์จะเติบโตเร็วพอที่จะรองรับการเพิ่มขึ้นของ Valuation ต่อไปหรือไม่?"

อนาคตของ ASML จะขึ้นอยู่กับสมดุลระหว่างสองปัจจัย:

- ความแข็งแกร่งอย่างโดดเด่นของโมเดลธุรกิจ

- ระดับความคาดหวังที่สูงมากซึ่งถูกสะท้อนอยู่ในราคาหุ้นปัจจุบัน

ซึ่งทั้งสองปัจจัยนี้จะเป็นตัวกำหนดทิศทางการเติบโตของ ASML ในระยะต่อไป

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI