- อะไรอยู่เบื้องหลังผลประกอบการที่แข็งแกร่ง?

- ธุรกิจธนาคารเพื่อการลงทุนบ่งชี้ทิศทางตลาดได้หรือไม่?

- อันตรายของการรวมเงินทุนมากเกินไปคืออะไร?

- อะไรอยู่เบื้องหลังผลประกอบการที่แข็งแกร่ง?

- ธุรกิจธนาคารเพื่อการลงทุนบ่งชี้ทิศทางตลาดได้หรือไม่?

- อันตรายของการรวมเงินทุนมากเกินไปคืออะไร?

BlackRock, a well-known and sometimes controversial giant in the investment and asset-management industry, has published its results. Beating already optimistic investor expectations has pushed the company’s valuation close to all-time highs.

BlackRock’s 2025 earnings, however, are more than just a successful year-end for the world’s largest asset manager. They provide a reference point for understanding how the centre of gravity in financial markets and the economy is shifting: where growth is concentrating, what is driving strong performance, and why an increasing part of the economy is starting to operate according to the logic of wealthy clients rather than the mass market.

BlackRock ended the year with assets under management exceeding $14 trillion. EPS for Q4 2025 exceeded investor expectations by 5%, coming in at $13.16, while revenue reached a round $7 billion versus expectations of $6.75 billion.

What might superficially be a cause for concern is a year-on-year, decline in net revenue of more than 30%. This is, however, a signal of growth rather than deteriorating operational metrics. The company is benefiting from the ongoing M&A boom and has itself acquired a number of platforms and investment firms, which improves its growth outlook but puts short-term pressure on profitability.

BLK.US (D1)

Source: xStation5

สิ่งที่สำคัญที่สุดไม่ใช่ตัวเลขเอง แต่เป็น โครงสร้างของตัวเลขเหล่านั้น

การไหลเข้าของเงินทุนที่ทำสถิติสูงสุด การเติบโตอย่างรวดเร็วในตลาดการจัดการความมั่งคั่ง และการขยายผลิตภัณฑ์ที่มุ่งสู่ลูกค้ากลุ่มรายได้สูง ชี้ให้เห็นว่าโมเดลธุรกิจที่อาศัย ขนาดองค์กร (scale) ข้อมูล (data) และ การเข้าถึงแหล่งเงินทุน (access to capital) กำลังได้เปรียบอย่างชัดเจน และเป็นข้อได้เปรียบที่แทบจะไม่มีใครสามารถแข่งขันได้

สิ่งที่น่าสนใจโดยเฉพาะคือการย้ายจุดเติบโตไปยังผลิตภัณฑ์ที่มีอัตรากำไรสูงขึ้น

กองทุนสินเชื่อเอกชน (private credit funds) โครงสร้างพื้นฐานด้านการซื้อขาย (trading infrastructure) และกลยุทธ์แบบ active ที่ขายในรูปแบบกองทุน ช่วยให้ BlackRock หลุดพ้นจากแรงกดดันที่ยาวนานในการลดค่าธรรมเนียมของการบริหารแบบ passive

ธนาคารเพื่อการลงทุนเหนือกว่าธนาคารพาณิชย์

เราจะเห็นการเปลี่ยนแปลงเชิงระบบของเศรษฐกิจและตลาดได้จากที่ไหน?

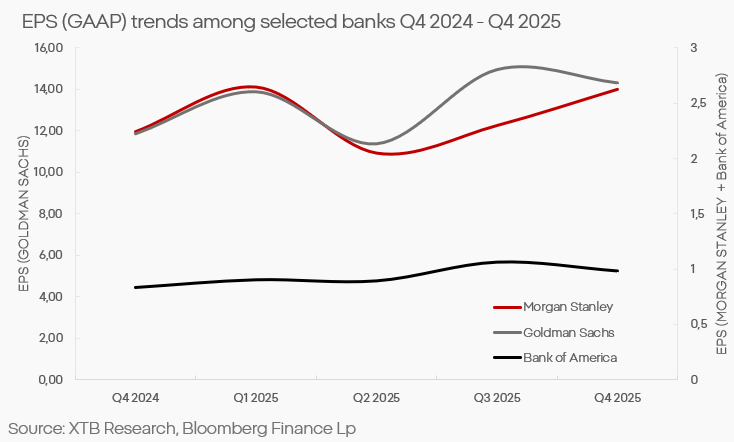

ทั้ง Goldman Sachs และ Morgan Stanley แสดงความยืดหยุ่นอย่างชัดเจนในไตรมาสที่ผ่านมา และในบางด้านยังเห็นการฟื้นตัวอย่างชัดเจน

ธุรกิจ ธนาคารเพื่อการลงทุน (investment banking) การบริหารสินทรัพย์ และบริการสำหรับลูกค้ารายใหญ่ ทำผลงานได้ดีกว่าธนาคารแบบฝาก-กู้แบบดั้งเดิม

ความต่างกับธนาคารพาณิชย์นั้นชัดเจนมาก

อัตรากำไรที่เมื่อไม่นานมานี้ได้ประโยชน์จากดอกเบี้ยที่สูงกำลังเริ่มหดตัว ในขณะที่ความเสี่ยงด้านเครดิตของลูกค้ากลุ่มที่มีความสามารถทางการเงินต่ำกำลังเพิ่มขึ้นอย่างชัดเจน

ปัจจัยเหล่านี้ทำให้ธนาคารที่สร้างธุรกิจบนฐานลูกค้าตลาดมวลชนเริ่มล้าหลัง

ธนาคารเพื่อการลงทุนดำเนินธุรกิจในโลกที่แตกต่าง

รายได้ของพวกเขาขึ้นอยู่กับกิจกรรมในตลาด การให้คำปรึกษาทางการเงิน การออกตราสารทุนและตราสารหนี้ รวมถึงการบริหารความมั่งคั่ง

ลูกค้ารายใหญ่และสถาบันได้ประโยชน์จาก “ผลกระทบความมั่งคั่ง (wealth effect)” ที่ทำให้มูลค่าสินทรัพย์เพิ่มขึ้น กำไรของบริษัทขยายตัว และอัตราดอกเบี้ยที่ต่ำลงเปิดโอกาสให้มีการลงทุนที่ใหญ่ขึ้นและมีความเสี่ยงมากขึ้นเรื่อย ๆ

Top 6 (Market cap) Capital Markets Companies, average return ~34% Source: xStation5

6 อันดับแรก (ตามมูลค่าตลาด) ของบริษัทการเงินผู้บริโภค พร้อมผลตอบแทนเฉลี่ย ~28%

ที่มา: xStation5

ความแตกต่างของผลประกอบการในกลุ่มนี้เป็นผลมาจากการเปลี่ยนแปลงและการรวมตัวของทรัพยากรในเศรษฐกิจที่รุนแรงขึ้นเรื่อย ๆ ส่วนแบ่งของสินทรัพย์ทางการเงินที่ถือครองโดยกลุ่มบริษัทและครัวเรือนจำนวนน้อยกำลังเพิ่มขึ้น

กลุ่มนี้ไม่เพียงแต่สร้างความต้องการลงทุนในสัดส่วนที่มากที่สุด แต่ยังเริ่มเป็นแรงขับเคลื่อนของ ความต้องการบริโภค ด้วย—ซึ่งสะท้อนให้เห็นในผลประกอบการของบริษัทนอกกลุ่มการเงินด้วย

การแข่งขันเพื่อ “ลูกค้ารายใหญ่”

ตัวอย่างที่ชัดเจนคือสายการบิน

หลายปีที่ผ่านมา พวกเขาแข่งขันกันด้วยราคาและปริมาณผู้โดยสาร แต่ตอนนี้โมเดลธุรกิจกำลังเปลี่ยนไปสู่การ เพิ่มรายได้ต่อผู้โดยสารให้สูงสุด

กลุ่มพรีเมียม โปรแกรมสะสมคะแนน และการขายบริการเสริม (ancillary services) กลายเป็นตัวกำหนดความสามารถทำกำไรของทั้งฝูงบิน

แต่ไม่ใช่ทุกอุตสาหกรรมจะปรับตัวตามตรรกะนี้ได้

อสังหาริมทรัพย์เชิงพาณิชย์ ขึ้นอยู่กับกิจกรรมทางเศรษฐกิจจริงและความต้องการของธุรกิจ

เจ้าของอาคารสำนักงานติดอยู่ในกับดักเศรษฐกิจมหภาคจากการทำงานระยะไกล การปลดพนักงานที่ไม่เคยเกิดขึ้นมาก่อน และการย้ายฐานการผลิตออกนอกประเทศ

ภาคอสังหาริมทรัพย์เชิงพาณิชย์ยังคงเป็น “ภาระ” ของธนาคารขนาดเล็กหลายแห่ง ซึ่งจะยิ่งขยายช่องว่างระหว่างผู้เล่นในอุตสาหกรรมนี้

ธุรกิจค้าปลีกที่มีมาร์จิ้นต่ำก็ไม่มีพื้นที่มากพอที่จะ “เลือก” ลูกค้าหรือขึ้นราคาโดยไม่เสียปริมาณการขาย

แม้จะมีการระบาดของเงินเฟ้อ ซึ่งเคยช่วยเพิ่มกำไรและมาร์จิ้น แต่ผลกระทบดังกล่าวกลับเป็นเพียงชั่วคราว

วันนี้หลายบริษัทในกลุ่มนี้กำลังพบว่าเป็นเรื่องยากขึ้นเรื่อย ๆ ที่จะทำผลประกอบการให้ดีขึ้น

ความไม่สอดคล้องระหว่างตัวเลขมหภาคกับเศรษฐกิจจริง

ในภาคธุรกิจเหล่านี้ ความไม่สอดคล้องระหว่างข้อมูลเศรษฐกิจมหภาคที่ดี กับสภาพเศรษฐกิจจริงที่อ่อนแอ จะปรากฏชัดที่สุด

ดัชนีการเงินอาจปรับตัวขึ้น แต่ธุรกิจจำนวนมากยังคงอยู่ในสภาวะชะงักงันหรือถดถอย

การรวมตัวของเงินทุนและความเสี่ยงเชิงระบบ

การสะสมเงินทุนในเชิงโครงสร้างทำให้เกิดการรวมตัวที่บิดเบือนข้อมูลเศรษฐกิจมหภาคมากขึ้น

การเติบโตของสินทรัพย์ทางการเงินและกำไรของสถาบันที่ให้บริการลูกค้าร่ำรวย ไม่จำเป็นต้องแปลเป็นการเติบโตทางเศรษฐกิจที่กระจายทั่วถึง—ในหลายครั้งกลับสร้างแนวโน้มตรงกันข้าม

ในขณะเดียวกัน การรวมการตัดสินใจลงทุนไว้ในมือของผู้เล่นระดับโลกเพียงไม่กี่ราย เพิ่มความเสี่ยงเชิงระบบให้สูงจนไม่ยอมรับได้

สิ่งนี้สำคัญยิ่งขึ้นเมื่อพิจารณาบทบาทที่เพิ่มขึ้นของ “ตลาดเอกชน” (private markets) ที่ควบคุมส่วนแบ่งสินทรัพย์โลกมากขึ้นเรื่อย ๆ มีโปรไฟล์ความเสี่ยงที่ก้าวร้าวกว่า และขาดการกำกับดูแลจากหน่วยงานกำกับอย่างเพียงพอ

ตลาดสองความเร็ว

ผลประกอบการของ BlackRock และธนาคารเพื่อการลงทุนตอนนี้เป็นบารอมิเตอร์ของสภาพระบบการเงิน และชี้ทิศทางที่ตลาดและเศรษฐกํากำลังเดินไป

กลุ่มคนรวยและนักลงทุนสถาบันได้รวมศูนย์ทุนในระดับที่ทำให้พวกเขาแสวงหาสินทรัพย์ที่ “แปลกใหม่” มากขึ้น เพิ่มความอดทนต่อความเสี่ยง และบิดเบือนการรับรู้ความเสี่ยง

บริษัทที่ไม่สามารถหรือไม่ต้องการปรับตัวสู่บริการมาร์จิ้นสูงสำหรับลูกค้าร่ำรวย จะประสบปัญหาความต้องการและการลงทุนลดลง สร้างวงจรเสริมแรงให้แย่ลงเรื่อย ๆ

ในขณะเดียวกัน ข้อมูลที่บิดเบือนเกี่ยวกับการบริโภคและความต้องการในเศรษฐกิจ จะทำให้โมเดลเศรษฐกิจขาดความละเอียด และทำให้ผู้กำหนดนโยบายการเงินทำงานโดย “หลุดจากเศรษฐกิจจริง” มากขึ้น—ซึ่งยิ่งเพิ่มความเสี่ยง

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง