ธนาคารกลางญี่ปุ่น (BoJ) มีมติคงอัตราดอกเบี้ยระยะสั้นไว้ที่ระดับ 0.75% แม้ว่าการคาดการณ์ด้านการเติบโตและเงินเฟ้อของธนาคารกลางจะสะท้อนท่าทีเชิงเข้มงวด (hawkish) มากขึ้นอย่างชัดเจน แต่เงินเยนกลับไม่สามารถฟื้นตัวได้ในทันที ค่าเงินยังคงเผชิญแรงกดดันจากแนวโน้มฐานะการคลังที่ย่ำแย่ลง แม้ตลาดจะเริ่มคาดหวังว่าการคุมเข้มนโยบายการเงินจะกลับมาอีกครั้งภายในช่วงกลางปีนี้ก็ตาม

คำพูดระมัดระวังของผู้ว่าการ Ueda ทำให้เงินเยนยังคงถูกกดดันอย่างต่อเนื่อง

แม้ว่าสภาพแวดล้อมดอกเบี้ยที่สูงขึ้นจะช่วยหนุนเงินเยนในระยะหลายไตรมาส แต่ตลาดแลกเปลี่ยนเงินตราต่างประเทศยังคงจับจ้องไปที่ระยะสั้น ซึ่ง “ความลังเล” ของ BoJ กลายเป็นเรื่องที่ครอบงำแนวโน้มตลาด

การตัดสินใจนโยบายของ BoJ

คงอัตราดอกเบี้ย: อัตราดอกเบี้ยนโยบายถูกคงไว้ที่ 0.75% หลังจากปรับขึ้นจาก 0.5% ในเดือนธันวาคม การตัดสินใจครั้งนี้ลงมติ 8–1 โดยมีสมาชิก 1 คนคัดค้านและต้องการขึ้นดอกเบี้ยทันทีเป็น 1%

ปรับคาดการณ์ขึ้น: ธนาคารได้ปรับเพิ่มคาดการณ์การเติบโตของ GDP ในปีงบประมาณ 2025–2026 เป็นช่วง 0.9–1.0% ที่สำคัญคือ ปรับเพิ่มแนวโน้ม “Core-core” เงินเฟ้ออย่างมาก โดยคาดว่าจะอยู่เหนือเป้าหมาย 2% ไปจนถึงปีงบประมาณ 2027

แรงหนุนเงินเฟ้อ: แถลงการณ์ระบุว่าแรงกดดันค่าแรงและอุปสงค์ภายในประเทศช่วยหนุนแรงเงินเฟ้อ แม้ราคาน้ำมันที่ลดลงและความเสี่ยงทั่วโลกที่ผ่อนคลายลง

ข้อความจากผู้ว่าการ

ในการแถลงหลังการประชุม Ueda ย้ำว่า ธนาคารจะ “ยังคงขึ้นดอกเบี้ยต่อไปหากการคาดการณ์เศรษฐกิจและเงินเฟ้อเป็นจริง” แต่เน้นว่า “เวลาและจังหวะ” ขึ้นอยู่กับข้อมูล โดยเฉพาะตลาดแรงงาน

-

ช่วงประเมินผล: เขาระบุว่าเวลายังไม่เพียงพอหลังจากการขึ้นดอกเบี้ยในเดือนธันวาคม จึงจำเป็นต้องหยุดเพื่อประเมินผล

-

ความอ่อนไหวของเงินเยน: แม้จะหลีกเลี่ยงการพูดถึงระดับค่าเงินโดยตรง (ซึ่งเป็นหน้าที่ของกระทรวงการคลัง) เขาก็ยอมรับว่าเงินเยนอ่อนทำให้ต้นทุนการนำเข้าพุ่ง และอาจช่วยหนุน CPI ชั่วคราว

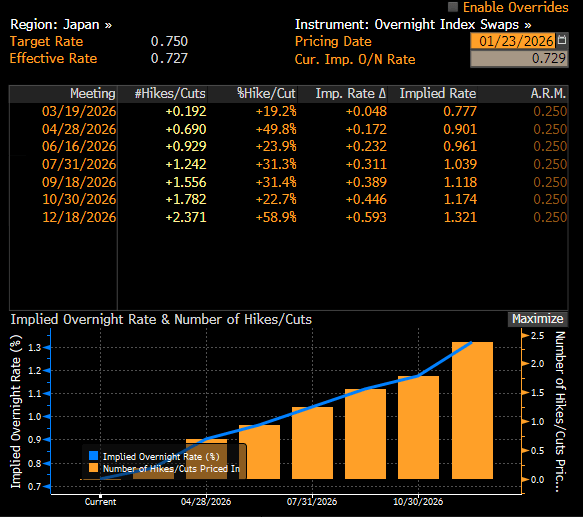

วงจรขึ้นดอกเบี้ยปี 2026

การคาดการณ์ของ BoJ เอง—เงินเฟ้อ Core-core คงอยู่เหนือ 2% พร้อมกับ GDP ที่ปรับขึ้น—เป็นเหตุผลพื้นฐานที่สนับสนุนการขึ้นดอกเบี้ยเพิ่มเติม

Bloomberg Economics คาดว่าการขึ้นครั้งถัดไปจะเกิดในเดือนกรกฎาคม โดยธนาคารต้องการหลีกเลี่ยงการปรับนโยบายอย่างรุนแรง โดยเฉพาะในปีเลือกตั้ง ตลาดอัตราดอกเบี้ยระยะสั้นกำลังสะท้อนเส้นทางที่ค่อนข้างอ่อน: ขึ้น 1 ครั้งกลางปี และอาจตามด้วยอีกครั้งปลายปี

แนวโน้มเงินเยน

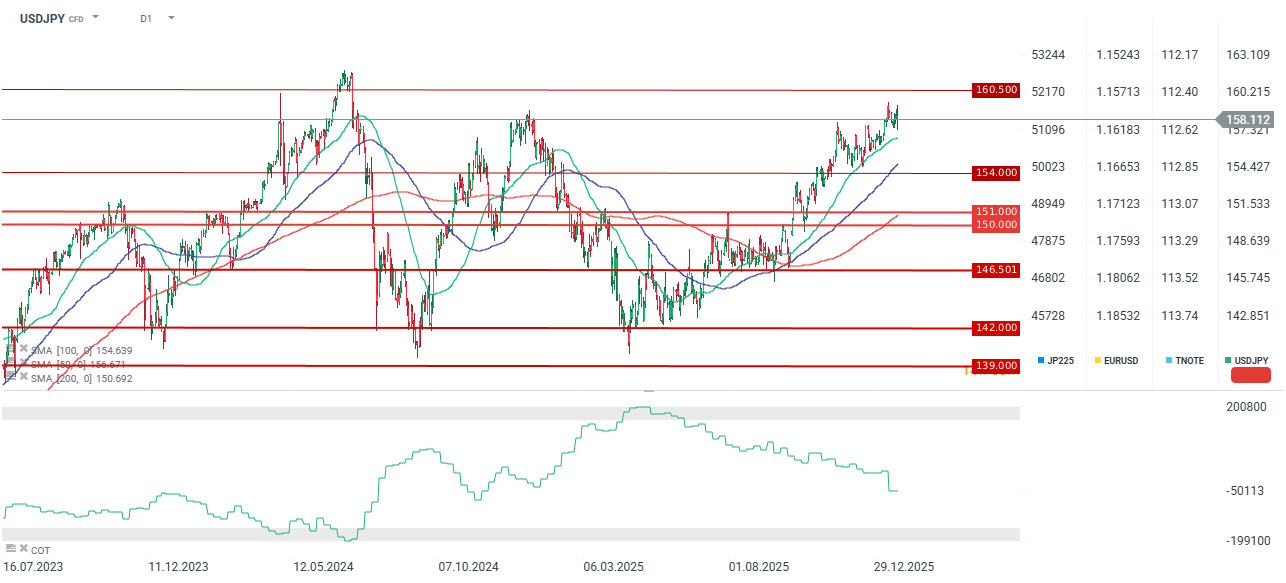

แม้จะมีคาดการณ์เชิงเข้มงวด USD/JPY ยังอยู่ใกล้ระดับ 160 นักลงทุนมองการประชุมครั้งนี้เป็น “การคงดอกเบี้ยแบบเชิงอ่อน” เพราะไม่มีสัญญาณชัดเจนว่าจะขึ้นเร็ว ๆ นี้

แรงกดดันจากการคลัง: นักลงทุนกังวลต่อแนวโน้มการคลังของญี่ปุ่น โดยเฉพาะข้อเสนอการลด VAT ของอาหารเป็น 0% ความกลัวว่าขาดดุลงบประมาณจะพุ่งสูงขึ้นทำให้ความเชื่อมั่นลดลง

สเปรดอัตราดอกเบี้ย: แม้ส่วนต่างอัตราดอกเบี้ยสหรัฐ-ญี่ปุ่นยังเอื้อให้ดอลลาร์ แต่การพุ่งขึ้นของผลตอบแทน JGB ระยะยาว (เช่น พันธบัตร 40 ปีแตะ 4% เป็นครั้งแรก) ควรเป็นแรงหนุนเยน อย่างไรก็ตาม การเพิ่มขึ้นนี้มาจากความกังวลด้านการคลังมากกว่าการเปลี่ยนแปลงนโยบายการเงิน

การเปลี่ยนแปลงพื้นฐาน: ในมุมมอง 6–12 เดือน ปัจจัยพื้นฐานยังสนับสนุนเงินเยน โดยการหดตัวของสเปรดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป และโอกาสที่ดอลลาร์อ่อนลงเมื่อ Fed เริ่มลดดอกเบี้ย จะช่วยให้ JPY ฟื้นตัวจากระดับต่ำปัจจุบัน

Sentiment ตลาดและ Technical

ระยะสั้น: ไม่มีสัญญาณชัดเจนของการขึ้นดอกเบี้ย ทำให้ความผันผวนยังสูง แม้เงินเยนอ่อนลงในช่วงแรก แต่ก็เริ่มนิ่งเมื่ออัตราผลตอบแทนระยะสั้นปรับขึ้นและผลตอบแทนระยะยาวสุดขั้วเริ่มลดลง

ระยะกลาง: ความเชื่อมั่นต่อเงินเยนตอนนี้ค่อนข้างห่วย แต่ถ้า GDP และเงินเฟ้อเป็นไปตามคาด และ BoJ ส่งสัญญาณขึ้นดอกเบี้ยต่อเนื่อง การฟื้นตัวระยะยาวยังเป็นไปได้

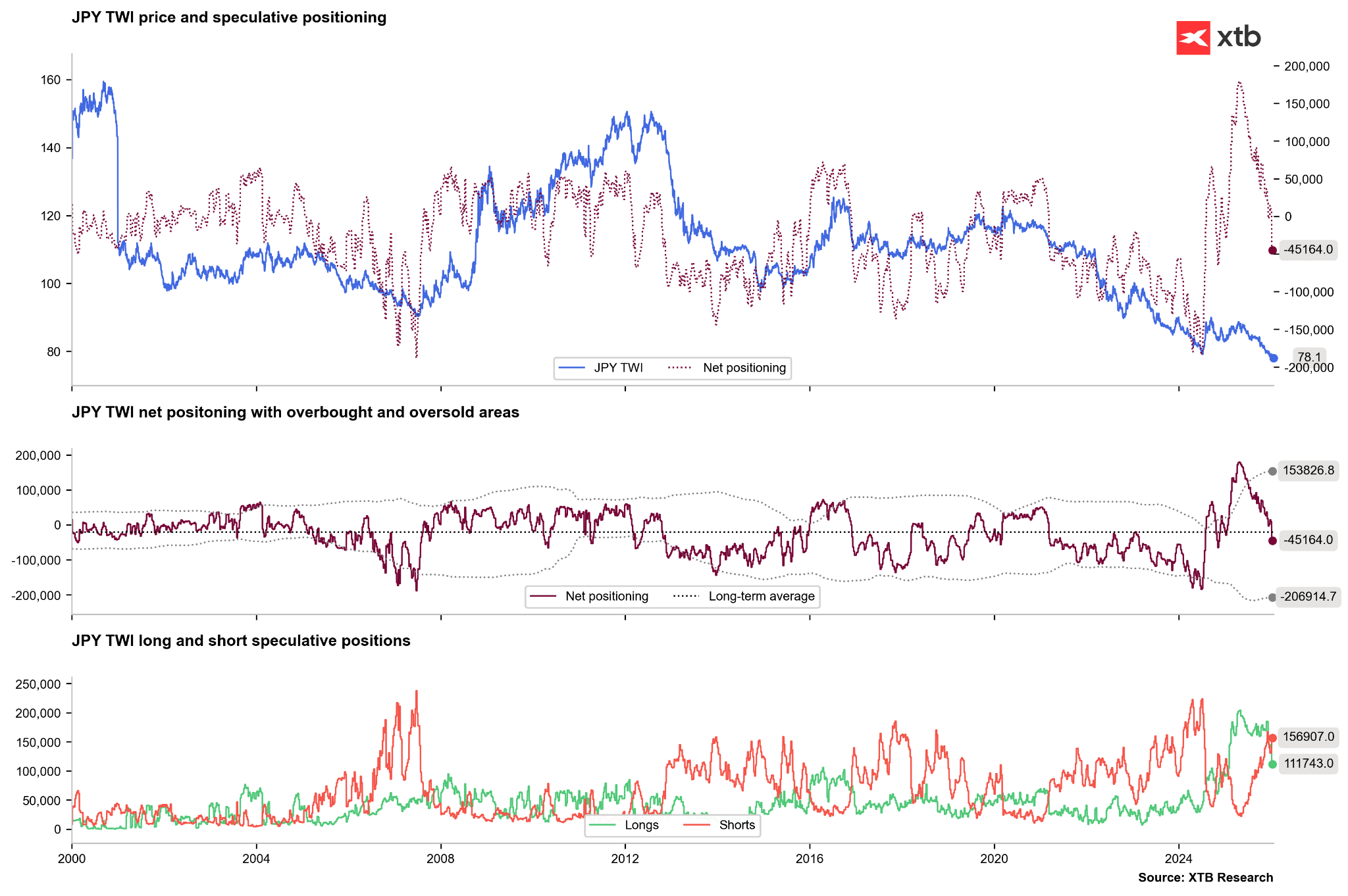

Positioning: ข้อมูลล่าสุดแสดงให้เห็นการลดสถานะ Long อย่างมาก พร้อมกับการเพิ่มสถานะ Short อย่างรวดเร็ว Positioning สุทธิใกล้ระดับ -100,000 สัญญา ซึ่งมักเป็นสัญญาณเชิงสวนทาง ความยาวสั้นที่มากเกินไปนี้เพิ่มความเสี่ยงของ “short squeeze” คล้ายกับที่เกิดขึ้นในปี 2024

มุมมองเชิงเทคนิค: แรงขึ้นของ USD/JPY เริ่มชะลอตัวแล้ว แม้จะยังมีความเป็นไปได้ที่ราคาอาจกลับไปทดสอบระดับ 160 แต่หากหลุดต่ำกว่าเส้นค่าเฉลี่ย 50 วัน จะเป็นสัญญาณที่มีนัยสำคัญ

การหลุดดังกล่าวอาจทำให้เกิดการปรับฐานอย่างลึกไปสู่ช่วง 150–151 โดยเฉพาะหากตลาดโดยรวมยังคงยึดแนวคิด “ขายอเมริกา” (Sell America) อย่างต่อเนื่อง

FX Weekly: เงินเยนกลับมาอ่อนค่าอีกครั้ง ดอลลาร์ยังเผชิญแรงกดดัน

3 ตลาดที่ต้องจับตาในสัปดาห์

สรุปตลาดรายวัน: Nasdaq 100 พุ่ง 3.2% ตลาดกระทิงกลับมาแล้วหรือยัง?

🚨 น้ำมันโลกร่วงหลุด $80!