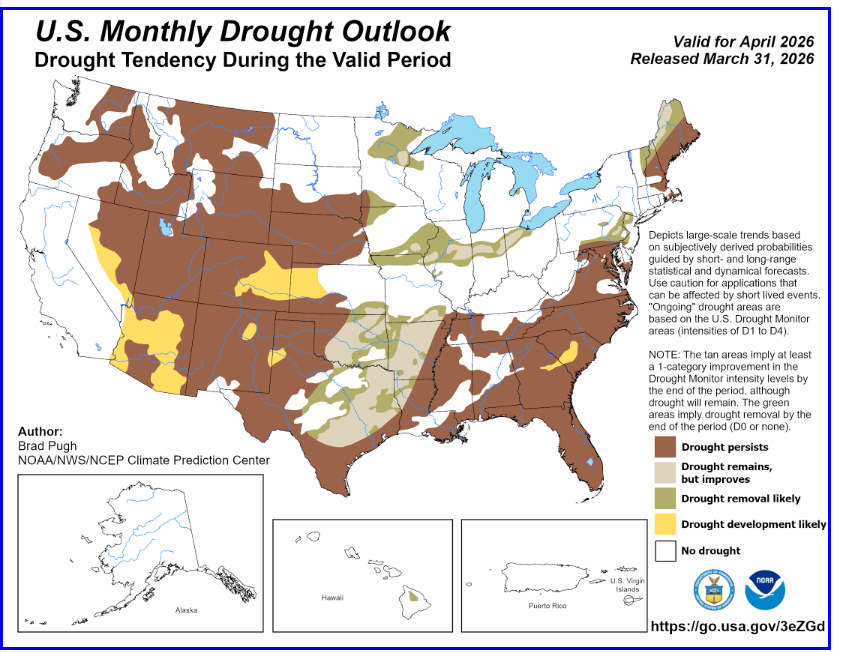

สัญญาฟิวเจอร์สของข้าวสาลี ข้าวโพด และถั่วเหลืองที่ซื้อขายในตลาด Chicago Board of Trade (CBOT) ปรับตัวสูงขึ้นในช่วงหลายสัปดาห์ที่ผ่านมา ตามรายงานสภาพอากาศของ NOAA ระบุว่า อุณหภูมิในเดือนมีนาคมที่สูงกว่าค่าเฉลี่ยอย่างมีนัยสำคัญ และปริมาณฝนที่ต่ำกว่าค่าเฉลี่ย ได้ทำให้ภาวะภัยแล้งขยายตัวและรุนแรงขึ้นในพื้นที่ตะวันตกของสหรัฐฯ และเขต Great Plains

- คาดว่าภัยแล้งจะยังคงดำเนินต่อไปในพื้นที่ตะวันตกตลอดเดือนเมษายน โดยมีแนวโน้มขยายตัวเพิ่มเติมในบางพื้นที่ของรัฐแอริโซนาและเนวาดา

- การเริ่มต้นเดือนที่มีฝนตกมากขึ้นอาจช่วยชะลอการขยายตัวของภัยแล้งในวงกว้างในพื้นที่แปซิฟิกตะวันตกเฉียงเหนือ ภูมิภาค Northern Intermountain West และตอนเหนือของแคลิฟอร์เนีย แต่ยังคงมีความเป็นไปได้ที่ภัยแล้งจะขยายตัวในภูมิภาคเหล่านี้ในช่วงปลายฤดูใบไม้ผลิ

- นอกจากนี้ ยังมีการคาดการณ์ว่าภัยแล้งจะเกิดขึ้นในพื้นที่ตะวันออกของรัฐโคโลราโด ตะวันตกของรัฐแคนซัส ตะวันออกเฉียงเหนือของนิวเม็กซิโก และบริเวณ Texas Panhandle

- ในทางกลับกัน มีแนวโน้มว่าภาวะภัยแล้งจะเริ่มคลี่คลายหรือดีขึ้นในพื้นที่ตะวันออกของโอคลาโฮมา กลางถึงตะวันออกเฉียงเหนือของเท็กซัส ตะวันตกเฉียงเหนือของลุยเซียนา เขต Ozarks และภูมิภาคมิดเวสต์

- สำหรับภาคตะวันออกเฉียงใต้ของสหรัฐฯ คาดว่าภัยแล้งจะยังคงอยู่และอาจทวีความรุนแรงขึ้น ขณะที่ในบางพื้นที่ของภาคตะวันออกเฉียงเหนือ มีแนวโน้มว่าสภาพอากาศจะดีขึ้นหรือภัยแล้งอาจคลี่คลายลงอย่างสมบูรณ์

Source: NOAA

ปัจจัยพื้นฐานระยะสั้นของตลาด (ข้าวโพด) – มุมมองเชิงผู้เชี่ยวชาญ

ตลาดข้าวโพดเริ่มต้นการซื้อขายในสัปดาห์นี้ด้วยความค่อนข้างทรงตัว หลังจากปรับตัวลงจากจุดสูงสุดล่าสุด อย่างไรก็ตาม โครงสร้างระยะสั้นยังคงเป็นบวก โดยราคายังคงสร้างจุดต่ำที่สูงขึ้น (higher lows) ต่อเนื่องในหลายช่วงการซื้อขาย ซึ่งสะท้อนว่ายังมีแรงดีมานด์พื้นฐานอยู่ แม้โมเมนตัมจะยังไม่แข็งแกร่งนัก

ในช่วงสองสัปดาห์ที่ผ่านมา ราคาค่อย ๆ ปรับตัวขึ้นอย่างต่อเนื่อง สนับสนุนมุมมองเชิงบวก ปัจจัยสำคัญมาจากความกังวลเรื่องความชื้นในดินบริเวณเขต Midwest ของสหรัฐฯ และความเป็นไปได้ที่พื้นที่เพาะปลูก (acreage) จะลดลง รวมถึงอุปสงค์การส่งออกที่ยังคงแข็งแรง ซึ่งช่วยพยุงราคาไม่ให้ปรับตัวลงแรง

อย่างไรก็ตาม แนวโน้มสภาพอากาศยังคงผสมผสาน พื้นที่ตอนกลางและตะวันออกของ Corn Belt มีสภาพดีขึ้น แต่พื้นที่ตะวันตกและภาคตะวันออกเฉียงใต้ของสหรัฐฯ ยังคงแห้งแล้ง สัดส่วนพื้นที่ข้าวโพดที่ได้รับผลกระทบจากภัยแล้งเพิ่มขึ้นเป็น 27% (เทียบกับ 26% ปีก่อน) ซึ่งเริ่มมีผลต่อราคาตลาดมากขึ้น

คาดว่าจะมีฝนตกในเขต Plains และ Midwest ในอีกไม่กี่วันข้างหน้า ซึ่งอาจช่วยปรับปรุงสภาพพืชผลในระยะสั้น แต่สภาพอากาศที่เย็นลงอาจทำให้การทำงานในไร่ชะลอตัวลง ขณะเดียวกัน ในอเมริกาใต้ภาพรวมยังคงผสมผสาน โดยการเก็บเกี่ยวในอาร์เจนตินายังดำเนินต่อเนื่อง ขณะที่บราซิลเผชิญอากาศร้อนและแห้งในพื้นที่สำคัญของ safrinha ซึ่งอาจกระทบอุปทานในช่วงต่อไป

ในระดับโลก International Grains Council ได้ปรับลดคาดการณ์การผลิตข้าวโพดลง 3 ล้านตัน เหลือ 1.3 พันล้านตัน สะท้อนแรงกดดันด้านต้นทุนที่เพิ่มขึ้นในภาคเกษตรกรรม

การส่งออก – ดี แต่ยังไม่เร่งพอ

ข้อมูลการส่งออกยังอยู่ในระดับ “ดีพอใช้” แต่ยังไม่แข็งแกร่งพอที่จะเปลี่ยนมุมมองตลาดอย่างชัดเจน โดยในสัปดาห์สิ้นสุดวันที่ 16 เมษายน:

- ขายไปแล้ว 1.316 ล้านตัน (ปีการตลาดปัจจุบัน)

- 440,000 ตัน (ปีการตลาดถัดไป)

รวมทั้งหมด 1.76 ล้านตัน โดยยอดส่งออกสะสมคิดเป็น 88.4% ของเป้าหมาย USDA สูงกว่าค่าเฉลี่ย 5 ปีที่ 87.3% เล็กน้อย อย่างไรก็ตาม ต้องมียอดขายเฉลี่ยสัปดาห์ละประมาณ 496,000 ตันเพื่อให้บรรลุเป้าหมายทั้งปี

ระดับราคาและภาพรวม

จากมุมมองการเทรด โครงสร้างตลาดยังค่อนข้างชัดเจน:

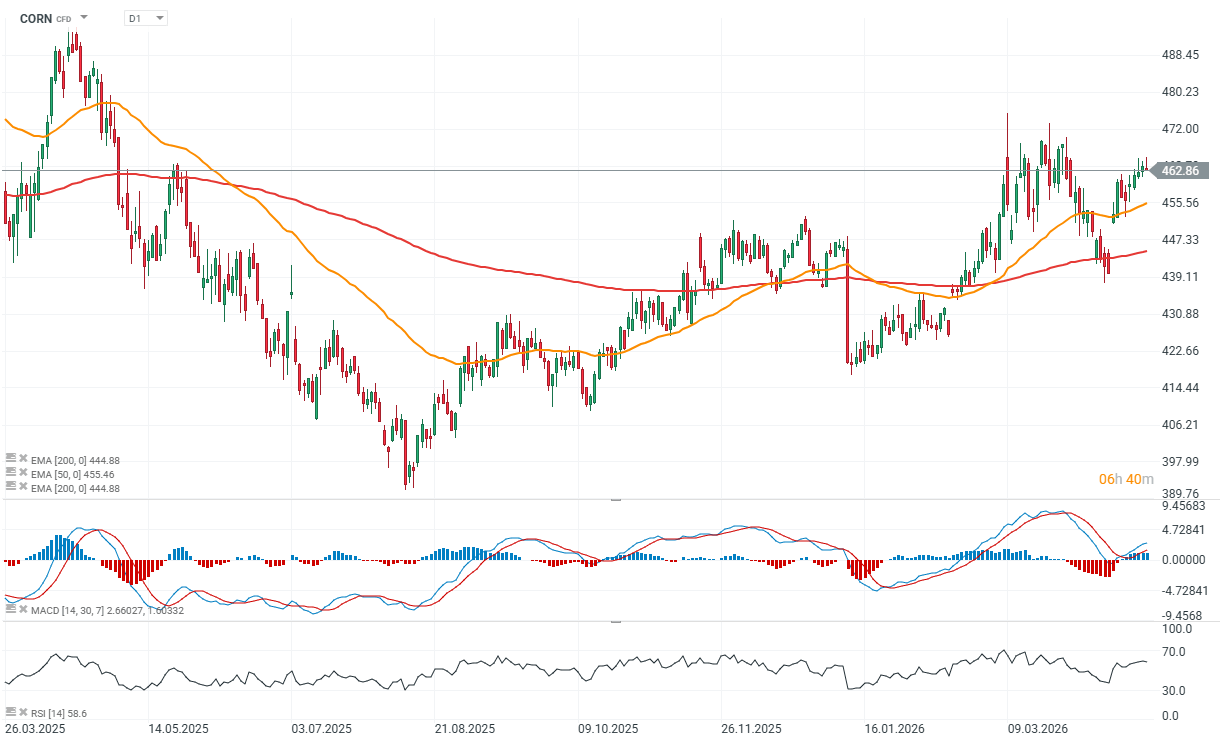

- แนวรับสัญญาเดือนกรกฎาคม: ~450

- แนวรับสัญญาเดือนธันวาคม: 478 (มีแนวรองที่ 456)

- แนวต้านสัญญาเดือนกรกฎาคม: 468–472

โดยรวม ตลาดกำลังอยู่ในภาวะทรงตัวพร้อม bias เชิงบวกเล็กน้อย แต่ยังขาดปัจจัยกระตุ้นที่ชัดเจนเพื่อให้เกิดการ breakout การย่อตัวลงยังมีแนวโน้มถูกพยุงด้วยปัจจัยพื้นฐาน โดยเฉพาะการส่งออกและความไม่แน่นอนด้านสภาพอากาศ

สรุปคือ พื้นฐานยังไม่ bullish อย่างชัดเจน แต่แข็งแรงพอที่จะจำกัดการปรับลงลึก ตลาดจึงยังอยู่ในโหมด “รอ catalyst ใหม่”

Source: xStation5

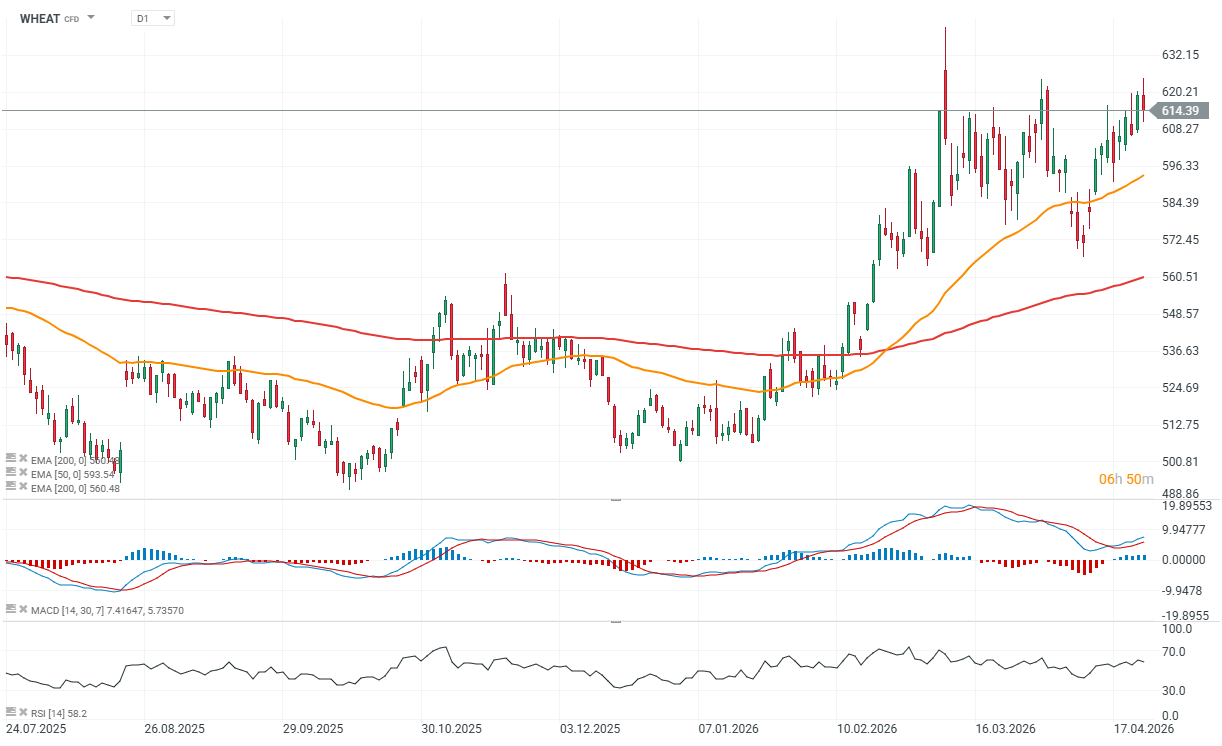

Short-term market fundamentals (wheat) – practical view

Wheat is pulling back after sharp gains, particularly in Kansas contracts. This looks more like a correction than a trend reversal, as updated weather models show rainfall across much of the Plains (excluding the far Southwest), temporarily easing the weather premium.

However, crop damage has likely already occurred, and even improved conditions may not significantly restore yields. As such, the current pullback appears technical rather than fundamentally driven.

Global fundamentals – tight supply remains key

The main supportive factor remains unchanged: weaker global production prospects. Lower planted acreage is expected not only in the U.S., but also in Ukraine, Argentina, Australia, France, and Zimbabwe.

The International Grains Council has reduced its global production forecast by another 1 million tonnes to 821 million tonnes, and further downward revisions are possible. This keeps supply tight and supports prices in the medium term.

Geopolitics and costs – underlying support

Geopolitical tensions continue to play a role. Ongoing disruptions and risks to trade routes suggest that energy and fertilizer costs are unlikely to decline meaningfully in the near term.

This directly impacts production costs and limits supply expansion, effectively acting as a floor for prices.

Export demand – steady but not aggressive

Export activity remains moderate. For the week ending April 16:

- 129,000 tonnes were sold for the current season

- 8,000 tonnes for the next season

Totaling 137,000 tonnes, cumulative sales have reached 100.1% of the USDA forecast (vs. 92.8% 5-year average), meaning export targets have effectively already been met. There are also reports of U.S. buyers sourcing Polish milling wheat due to relatively high domestic prices, indicating active global trade flows.

Correction within an uptrend

In market terms, this is a classic scenario: a short-term pullback driven by improved weather forecasts, while underlying fundamentals remain supportive. The market continues to price in weather risk, and any deterioration in conditions or further supply cuts could quickly reignite upward pressure.

Source: xStation5

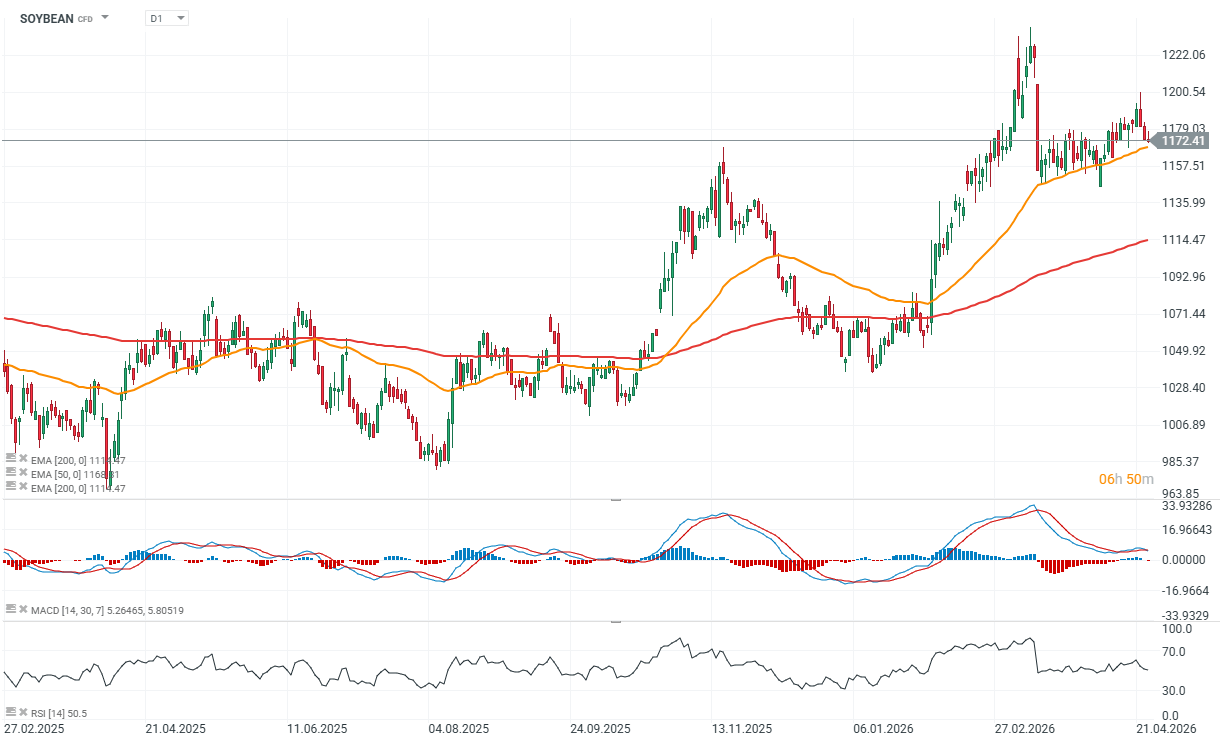

ปัจจัยพื้นฐานระยะสั้นของตลาด (ถั่วเหลือง) – มุมมองเชิงปฏิบัติ

ตลาดถั่วเหลืองยังคงอ่อนตัวต่อเนื่อง หลังจากการกลับทิศลงในวันพุธ โดยภาพทางเทคนิคระยะสั้นเริ่มแย่ลง โมเมนตัมฝั่งขาขึ้นได้หายไป หลังจากปัจจัยหนุนก่อนหน้านี้ เช่น ความเป็นไปได้ที่พื้นที่เพาะปลูกจะลดลง ความกังวลเรื่องภัยแล้ง และการสิ้นสุดฤดูกาลเก็บเกี่ยวในบราซิล ไม่เพียงพอที่จะผลักดันราคาให้ไปต่อ

ขณะเดียวกัน การเก็บเกี่ยวในอาร์เจนตินายังคงดำเนินไป และสภาพอากาศในสหรัฐฯ โดยรวมดีขึ้นเมื่อเทียบกับปีก่อน โดยมีพื้นที่ปลอดภัยจากภัยแล้งมากขึ้น นอกจากนี้ คาดการณ์ฝนในเขต Midwest และ Plains อาจทำให้การทำงานในไร่ชะลอตัวลง แต่ช่วยปรับปรุงสภาพพืชผล ลดความเสี่ยงในตลาด

สถานะกองทุนและแรงกดดันทางเทคนิค

การปรับตัวลงล่าสุดเกิดจากแรงขายจากการ “ปิดสถานะ long” (long liquidation) เป็นหลัก โดยเฉพาะในตลาดถั่วเหลืองและกากถั่วเหลือง แม้ว่ากองทุนยังคงถือสถานะ long จำนวนมากในทั้งกลุ่มถั่วเหลือง แต่ความล้มเหลวในการทะลุแนวต้านได้ และการถูกปฏิเสธราคาบริเวณแนวต้าน ได้เปลี่ยนสมดุลไปทางฝั่งขาลง

ในเชิงเทคนิค ตลาดเริ่มอ่อนแอ โมเมนตัมลดลง และยังไม่มีแนวรับที่ชัดเจน ในระยะสั้น กระแสเงินทุนและการจัดพอร์ตมีอิทธิพลมากกว่าปัจจัยพื้นฐาน

การส่งออก – ยังไม่มีตัวกระตุ้นใหม่

ข้อมูลการส่งออกยังคงผสมผสาน:

- ถั่วเหลือง: 364,000 ตัน + 5,000 ตันสำหรับฤดูกาลถัดไป

(91.9% ของเป้าหมาย USDA เทียบกับค่าเฉลี่ย 5 ปีที่ 93.9%) ต้องเฉลี่ย ~173,000 ตัน/สัปดาห์ - กากถั่วเหลือง: 162,000 ตัน (มีการปรับลดเล็กน้อย)

(79.9% vs 74.6% ค่าเฉลี่ย) ต้อง ~148,000 ตัน/สัปดาห์ - น้ำมันถั่วเหลือง: ยอดขายต่ำมาก (1,500 ตัน)

(67.4% vs 69.7% ค่าเฉลี่ย) ต้อง ~7,400 ตัน/สัปดาห์

โดยรวมยังไม่เห็นสัญญาณอุปสงค์ที่แข็งแรงพอจะเปลี่ยน sentiment ตลาด

แนวโน้มตลาด: ความเสี่ยงขาลงเพิ่มขึ้น

ในเชิงเทคนิค ตลาดเริ่มอ่อนแรง โดยสัญญาเดือนกรกฎาคมมีโอกาสทดสอบขอบล่างบริเวณ 1160 หากหลุดระดับนี้ อาจกระตุ้นแรงขายเพิ่ม โดยเฉพาะหากกองทุนเร่งการปิดสถานะ long ขณะที่ open interest ที่ลดลงสะท้อนว่ากระบวนการนี้อาจเริ่มเกิดขึ้นแล้ว

อย่างไรก็ตาม สภาพอากาศยังเป็นปัจจัยเสี่ยงสำคัญ (wildcard) หากเกิดการแย่ลงอีกครั้ง อาจเปลี่ยน sentiment กลับไปฝั่งขาขึ้นได้อย่างรวดเร็ว

Source: xStation5

SILVER พุ่งทะลุ $59 ดึงดูดเงินทุนกลับมาอีกครั้ง ขณะที่ทองคำยังอยู่ใต้เงาของโลหะน้องใหม่

ตลาดเด่นรายวัน 🔼 Nasdaq พุ่ง 1.2% หลังหุ้นกลุ่มเซมิคอนดักเตอร์ฟื้นตัว

ข่าวเด่นวันนี้ 21 ก.ค.

🛢️ น้ำมันร่วงหลังแตะระดับ $90