ตลาดการเงินเริ่มต้นสัปดาห์ใหม่ภายใต้แรงกดดันสองด้าน ทั้งการยกระดับความขัดแย้งระหว่างอิหร่าน-อิสราเอล และการเปลี่ยนมุมมองของ Fed จากการคาดหวังลดดอกเบี้ย ไปสู่ความเป็นไปได้ในการขึ้นดอกเบี้ยเพิ่มเติม ปัจจัยดังกล่าวได้ผลักดันราคาน้ำมันให้ปรับตัวสูงขึ้น ขณะที่หุ้นกลุ่มเทคโนโลยีร่วงลงอย่างหนัก

กำหนดการสำคัญของวันนี้และตลอดทั้งสัปดาห์

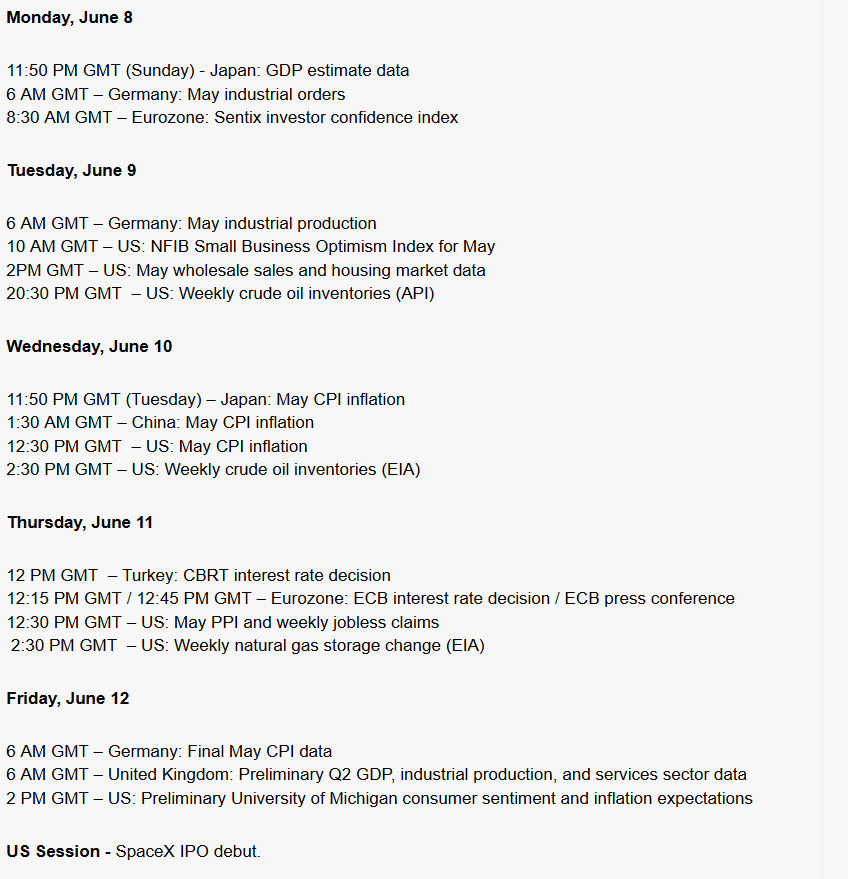

ปัจจัยสำคัญที่ต้องจับตาในสัปดาห์นี้คือการประกาศตัวเลข CPI ของสหรัฐฯ ในวันพุธ และการประชุม ECB ในวันพฤหัสบดี ซึ่งรวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์ที่อาจยกระดับขึ้น ทั้งหมดนี้จะเป็นตัวกำหนดทิศทางตลาดในช่วงหลายสัปดาห์ข้างหน้า โดยเฉพาะในกลุ่มเทคโนโลยีที่มีแนวโน้มผันผวนสูง

อะไรคือปัจจัยที่ขับเคลื่อนตลาดในเช้าวันนี้?

ความตึงเครียดในตะวันออกกลางยกระดับขึ้น

อิหร่านยิงจรวดโจมตีอิสราเอลเป็นครั้งแรกในรอบ 4 สัปดาห์ ขณะที่อิสราเอลตอบโต้ด้วยการโจมตีเป้าหมายทางทหารราว 10 แห่ง รวมถึงคอมเพล็กซ์ปิโตรเคมี Karoon ในจังหวัดคูเซสถาน ช่องแคบฮอร์มุซยังคงถูกปิดกั้นอย่างมีนัยสำคัญ ขณะที่ OPEC+ ผลิตน้ำมันเพียง 33.19 ล้านบาร์เรลต่อวัน เทียบกับ 42.77 ล้านบาร์เรลต่อวันในเดือนกุมภาพันธ์ ส่งผลให้ WTI พุ่ง +4.93% แตะประมาณ $94.63 และ Brent เพิ่มขึ้น +5.04% แตะประมาณ $97.60 ซึ่งเป็นการปรับขึ้นรายวันที่แรงที่สุดในรอบหลายเดือน

Fed กลับมาอยู่บนเส้นทางการขึ้นดอกเบี้ยอีกครั้ง

ตัวเลข NFP วันศุกร์ที่ออกมาที่ +172,000 ตำแหน่ง ซึ่งนับเป็นเดือนที่แข็งแกร่งติดต่อกันเป็นเดือนที่สาม รวมถึงแรงกดดันจากราคาพลังงาน ทำให้ตลาดประเมินโอกาสที่ Fed จะขึ้นดอกเบี้ยก่อนสิ้นปีสูงกว่า 70% แล้ว Goldman Sachs ได้เลื่อนคาดการณ์การลดดอกเบี้ยครั้งแรกออกไปเป็นปี 2027 ขณะที่ตลาดกำลังสะท้อนการคุมเข้มนโยบายการเงินเพิ่มเติมราว 30bps วันนี้หลังเวลา 16:00 น. จะมีการเปิดเผยคาดการณ์เงินเฟ้อของ NY Fed ซึ่งหากตัวเลขระยะ 3 ปีและ 5 ปีปรับสูงขึ้น อาจเพิ่มแรงกดดันต่อตลาดมากขึ้น

ตลาดยุโรปเปิดลบ – DE40 และ EU50 อ่อนตัว

ฟิวเจอร์สยุโรปลดลงราว 1% ก่อนเปิดตลาด โดย DE40 เปิดลดลง -0.75% ที่ 24,411 จุด และ EU50 ลดลง -0.70% ที่ 5,972 จุด ข้อมูลเศรษฐกิจจากเยอรมนีกดดันตลาดเพิ่มเติม หลังยอดคำสั่งซื้อภาคอุตสาหกรรมเดือนเมษายนหดตัว -3.8% MoM ต่ำกว่าคาดการณ์ที่ -2.0% หลังจากเดือนมีนาคมเคยพุ่ง +4.5% สะท้อนว่าการเร่งสั่งซื้อก่อนหน้านี้เป็นเพียงผลชั่วคราวจากความกังวลด้านซัพพลายเชน

หุ้นที่มีความผันผวนสูงสุด

กลุ่มเทคโนโลยียังคงเป็นศูนย์กลางของแรงขาย หลัง Wall Street ปิดในลักษณะ “red map” เมื่อวันศุกร์

Semiconductors:

MU -13.25%, INTC -11.28%, AMD -10.86%, AMAT -9.71%, NVDA -6.2%

Big Tech:

META -5.51%, MSFT -2.66%, AVGO -7.92%

เกิดแรงหมุนเงินเข้าสู่หุ้น Defensive อย่างชัดเจน:

UNP +13.19%, WMT +4.09%, JNJ +2.02%, KO +3.46%

ฝั่งเอเชีย KOSPI ร่วงแรงจนเกิด circuit breaker โดยดัชนีเคยติดลบกว่า 8% ก่อนปิดลดลงราว 5% ขณะที่ Nikkei ลดลง 3.7% และ TSMC ลดลง 2.1%

ค่าเงินและโลหะมีค่า

ดัชนี DXY เคลื่อนไหวใกล้ระดับ 100 ซึ่งเป็นระดับสูงสุดในรอบ 2 เดือน EUR/USD อยู่ที่ 1.1516 ขณะที่ USD/JPY กลับมายืนเหนือ 160 เยน ลบผลของการแทรกแซงจาก BoJ ในเดือนพฤษภาคมทั้งหมดแล้ว ด้านทองคำลดลง -0.51% สู่ $4,296 เนื่องจากอัตราดอกเบี้ยที่แท้จริงปรับสูงขึ้นกดดันแรงซื้อสินทรัพย์ปลอดภัย ส่วนเงิน (Silver) ลดลง -1.67%

Bitcoin เริ่มฟื้นตัว

หลังร่วงต่ำกว่า $60,000 เมื่อวันศุกร์ ซึ่งถือเป็นการปรับตัวลงรายสัปดาห์ที่แรงที่สุดนับตั้งแต่การล่มสลายของ FTX ล่าสุด Bitcoin ฟื้นกลับขึ้นมาบริเวณ $62,900 เพิ่มขึ้น 2.03%

⬆️ ราคาก๊าซ TTF พุ่งกว่า 6% แตะใกล้ระดับ 58 ยูโร

Economic Calendar: ตลาดกลับมาคึกคัก หลังสุดสัปดาห์ที่ความขัดแย้งทางภูมิรัฐศาสตร์ยังไร้ทางออก 🚢

Morning Wrap: ยังไม่มีความคืบหน้าในประเด็นช่องแคบฮอร์มุซ นักลงทุนจับตาผลประกอบการ Berkshire Hathaway

NFP ต่ำกว่าคาดอย่างมาก! 🚨 EURUSD พุ่งขึ้น 📈