- CPI ทั่วไป (Headline CPI): +0.3% ต่อเดือน, +2.7% ต่อปี (เท่าเดิมเมื่อเทียบกับเดือนพฤศจิกายน)

CPI พื้นฐาน (ไม่รวมอาหารและพลังงาน): +0.3% ต่อเดือน, +2.7% ต่อปี (ปรับขึ้นจาก 2.6% ในเดือนพฤศจิกายน)

ดังนั้น รายงานเดือนธันวาคมจึงอาจให้ความรู้สึกว่าแรงกดดันด้านราคากลับมาอีกครั้ง เนื่องจากความบิดเบือนของข้อมูลในเดือนพฤศจิกายน

- CPI ทั่วไป (Headline CPI): +0.3% ต่อเดือน, +2.7% ต่อปี (เท่าเดิมเมื่อเทียบกับเดือนพฤศจิกายน)

CPI พื้นฐาน (ไม่รวมอาหารและพลังงาน): +0.3% ต่อเดือน, +2.7% ต่อปี (ปรับขึ้นจาก 2.6% ในเดือนพฤศจิกายน)

ดังนั้น รายงานเดือนธันวาคมจึงอาจให้ความรู้สึกว่าแรงกดดันด้านราคากลับมาอีกครั้ง เนื่องจากความบิดเบือนของข้อมูลในเดือนพฤศจิกายน

วันนี้เวลา 13:30 น. (GMT) จะมีการประกาศดัชนี CPI ของสหรัฐฯ ประจำเดือนธันวาคม ซึ่งถือเป็นรายงานที่สำคัญที่สุดของสัปดาห์นี้ และเมื่อรวมกับรายงานการจ้างงานนอกภาคเกษตร (NFP) แล้ว ถือเป็นหนึ่งในข้อมูลสำคัญหลักจากมุมมองนโยบายการเงินของธนาคารกลางสหรัฐ (Fed)

เงินเฟ้อของสหรัฐฯ มีแนวโน้มขยับสูงขึ้นเล็กน้อยในช่วงปลายปี 2025 โดยฉันทามติของตลาดคาดว่า CPI เดือนธันวาคมจะเพิ่มขึ้น +0.3% เมื่อเทียบรายเดือน ทั้งในส่วนของเงินเฟ้อทั่วไป (headline) และเงินเฟ้อพื้นฐาน (core) ในเชิงรายปี CPI ทั่วไปคาดว่าจะอยู่ที่ 2.7% ขณะที่ CPI พื้นฐานคาดว่าจะปรับกลับขึ้นมาอยู่ที่ 2.7% จาก 2.6% ในเดือนพฤศจิกายน การปรับขึ้นเล็กน้อยนี้ส่วนใหญ่สะท้อนการกลับสู่ภาวะปกติหลังจากตัวเลขเดือนพฤศจิกายนที่อ่อนแอผิดปกติ มากกว่าจะเป็นสัญญาณของแรงกดดันเงินเฟ้อรอบใหม่

ตัวเลข CPI เดือนพฤศจิกายนได้รับผลกระทบจากการปิดหน่วยงานรัฐบาลสหรัฐฯ ซึ่งทำให้การเก็บข้อมูลราคาล่าช้า และบังคับให้สำนักงานสถิติแรงงานสหรัฐฯ (BLS) ต้องใช้การประมาณค่า (imputation) โดยเฉพาะในหมวดที่อยู่อาศัย ตามการประเมินของ Bloomberg Economics ปัจจัยนี้อาจทำให้เงินเฟ้อต่ำกว่าความเป็นจริงราว 20 เบสิสพอยต์ ดังนั้น รายงานเดือนธันวาคมอาจดูเหมือนเป็นสัญญาณของแรงกดดันด้านราคาที่กลับมาอีกครั้ง เมื่อผลกระทบชั่วคราวเหล่านี้คลี่คลายลง ทั้งนี้ ธนาคารบางแห่งยังชี้ว่าความบิดเบือนของข้อมูลอาจยังคงอยู่ ทำให้ข้อมูลที่ “สะอาด” อย่างแท้จริงอาจยังไม่ปรากฏจนกว่าจะถึงเดือนกุมภาพันธ์

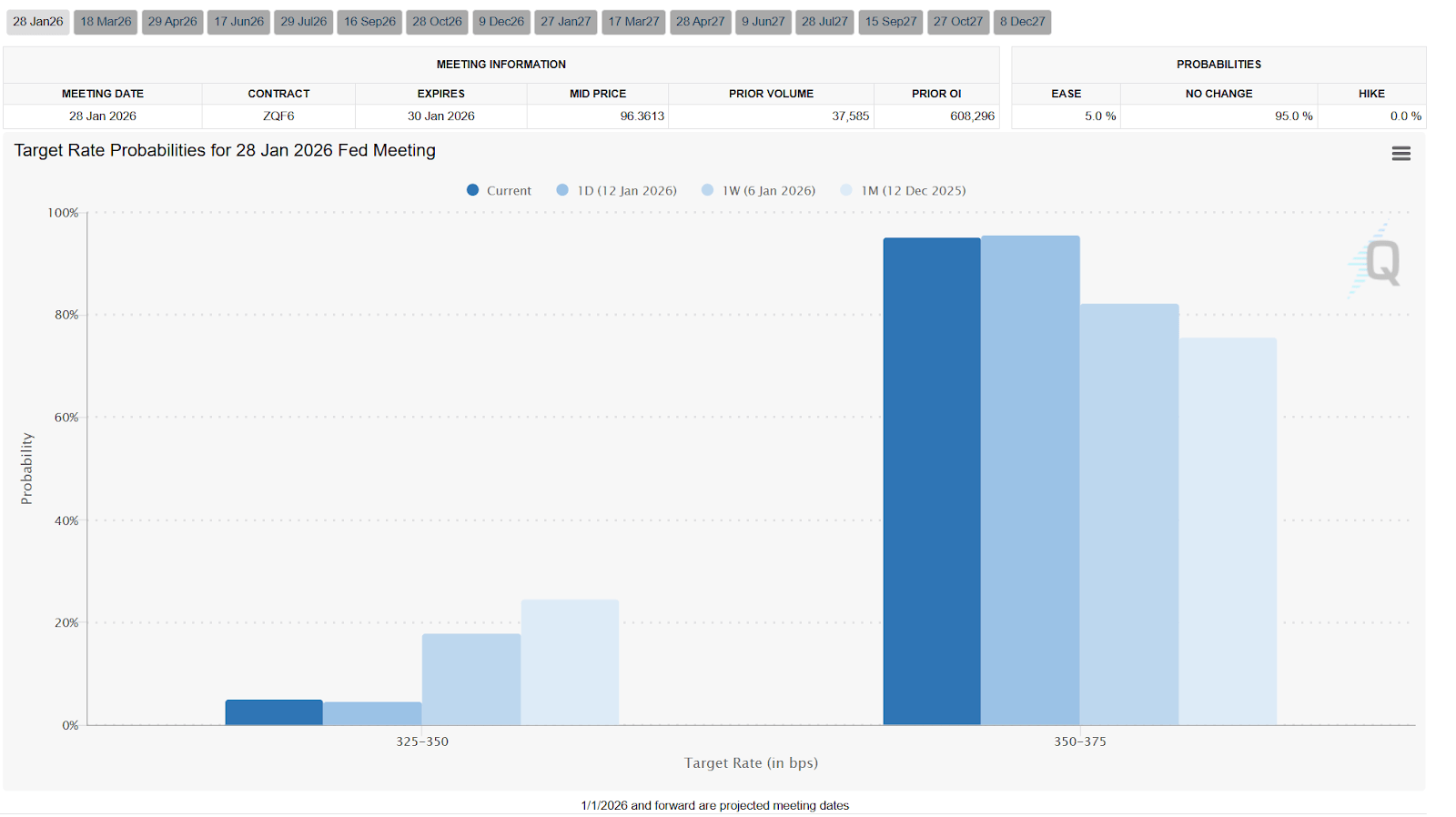

ตลาดให้น้ำหนักความน่าจะเป็นราว 95% ที่ Fed จะคงอัตราดอกเบี้ยไว้ในการประชุมครั้งถัดไป ผู้กำหนดนโยบายจะติดตามผลกระทบของภาษีนำเข้าต่อระดับราคาอย่างใกล้ชิด แต่การคาดการณ์ส่วนใหญ่ยังเชื่อว่าเงินเฟ้อจะค่อย ๆ ชะลอลงในปี 2026 โดยแรงกดดันเงินเฟ้อที่ลดลงในภาคที่อยู่อาศัยและการชะลอตัวของค่าจ้าง มีแนวโน้มจะชดเชยผลกระทบจากภาษีนำเข้าได้

การคาดการณ์ของตลาดต่อการตัดสินใจนโยบายในเดือนมกราคมมีท่าที “เข้มงวด” (hawkish) มากขึ้นเรื่อย ๆ ในแต่ละวัน การเปลี่ยนแปลงนี้อาจช่วยอธิบายการฟื้นตัวของเงินดอลลาร์สหรัฐในช่วงที่ผ่านมา

ที่มา: CME FedWatch Tool

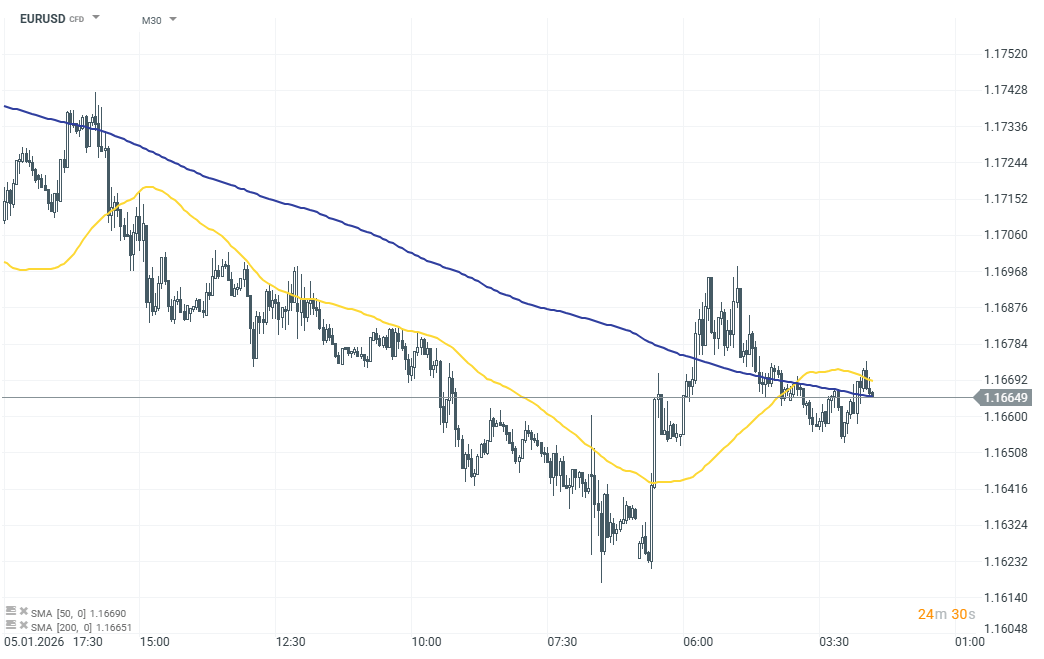

EURUSD (D1)

เงินดอลลาร์ยังคงเคลื่อนไหวค่อนข้างสงบก่อนการประกาศข้อมูล โดย EURUSD ปรับตัวลงเล็กน้อยที่ -0.02% นอกจากนี้ คู่เงินดังกล่าวยังได้รับอิทธิพลจากความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น และความคืบหน้าเกี่ยวกับธนาคารกลางสหรัฐ ซึ่งอาจจำกัดปฏิกิริยาของตลาดต่อรายงาน CPI ได้

Economic Calendar: ปัจจัยสำคัญที่อาจขับเคลื่อนตลาดสัปดาห์นี้ (03.08.2026)

Morning Wrap: หลังสหรัฐฯ หยุดโจมตี น้ำมันอ่อนตัว ตลาดหุ้นเดินหน้าบวก (03.08.2026)

3 ตลาดที่ต้องจับตาในสัปดาห์

Wall Street ฟื้นตัว ขณะที่ตลาดจับตาการแทรกแซงค่าเงินเยนอีกครั้ง?