- ประเด็นสำคัญไม่ใช่การหาว่าใครคือ “ผู้ชนะเพียงรายเดียว” แต่คือการเข้าใจว่า CPU กำลังกลายเป็น “คลื่นลูกที่สาม” ที่เกิดขึ้นแบบขนานกับ GPU และ memory ในการปฏิวัติ AI คลื่นนี้ไม่ได้เข้ามาแทนที่สิ่งเดิม แต่เข้ามา “เติมเต็ม” ทำให้ภาพรวมของโครงสร้างพื้นฐาน AI มีความสมบูรณ์มากขึ้น

- ในมุมมองนี้ การปฏิวัติ AI ไม่ได้เป็นเพียงเรื่องของเทคโนโลยี breakthrough ครั้งเดียวอีกต่อไป แต่กำลังกลายเป็นกระบวนการหลายขั้นตอนของการกระจายมูลค่า (value redistribution) ไปทั่วทั้ง value chain ของอุตสาหกรรมเซมิคอนดักเตอร์

- และ CPU ซึ่งเคยถูกมองว่าเป็นเพียงองค์ประกอบรอง กำลังเริ่มเข้ามามีบทบาทในระบบนี้ในระดับที่ “ไม่เคยคาดคิดมาก่อน” ในช่วงเวลาไม่นานมานี้

- ประเด็นสำคัญไม่ใช่การหาว่าใครคือ “ผู้ชนะเพียงรายเดียว” แต่คือการเข้าใจว่า CPU กำลังกลายเป็น “คลื่นลูกที่สาม” ที่เกิดขึ้นแบบขนานกับ GPU และ memory ในการปฏิวัติ AI คลื่นนี้ไม่ได้เข้ามาแทนที่สิ่งเดิม แต่เข้ามา “เติมเต็ม” ทำให้ภาพรวมของโครงสร้างพื้นฐาน AI มีความสมบูรณ์มากขึ้น

- ในมุมมองนี้ การปฏิวัติ AI ไม่ได้เป็นเพียงเรื่องของเทคโนโลยี breakthrough ครั้งเดียวอีกต่อไป แต่กำลังกลายเป็นกระบวนการหลายขั้นตอนของการกระจายมูลค่า (value redistribution) ไปทั่วทั้ง value chain ของอุตสาหกรรมเซมิคอนดักเตอร์

- และ CPU ซึ่งเคยถูกมองว่าเป็นเพียงองค์ประกอบรอง กำลังเริ่มเข้ามามีบทบาทในระบบนี้ในระดับที่ “ไม่เคยคาดคิดมาก่อน” ในช่วงเวลาไม่นานมานี้

ในช่วงไม่กี่ปีที่ผ่านมา การปฏิวัติด้านปัญญาประดิษฐ์หรือ AI ถูกเล่าผ่าน narrative การลงทุนที่เรียบง่ายมากเรื่องหนึ่ง โดยมี “GPU” เป็นตัวเอกหลักของเรื่อง โปรเซสเซอร์กราฟิกได้กลายเป็นสัญลักษณ์ของยุคเทคโนโลยีใหม่ และความสามารถในการเข้าถึง GPU ก็เป็นตัวกำหนดโดยตรงว่าบริษัทใดจะสามารถฝึกโมเดลภาษาขนาดใหญ่ที่ล้ำหน้าที่สุดได้ และบริษัทใดจะถูกทิ้งไว้ข้างหลังในการแข่งขัน AI

ด้วยเหตุนี้ ตลาดจึงเริ่มมอง AI ผ่านตัวชี้วัดเดียว คือ “พลังการประมวลผล” ยิ่งมี GPU มาก ก็ยิ่งสร้างโมเดลใหญ่ขึ้น โมเดลใหญ่ขึ้นก็หมายถึงผลิตภัณฑ์ที่ดีขึ้น และสุดท้ายก็นำไปสู่ความได้เปรียบทางการแข่งขัน

อย่างไรก็ตาม เมื่อเวลาผ่านไป narrative นี้เริ่มซับซ้อนมากขึ้น ตลาดเริ่มตระหนักว่า พลังการประมวลผลเพียงอย่างเดียวไม่เพียงพอ หากระบบไม่สามารถส่งข้อมูลได้เร็วพอ คอขวดจึงไม่ได้อยู่ที่ GPU เพียงอย่างเดียวอีกต่อไป แต่รวมถึง “หน่วยความจำ” ทั้ง HBM ที่อยู่ใกล้โปรเซสเซอร์, DRAM ของเซิร์ฟเวอร์ และโครงสร้างพื้นฐานด้านการจัดเก็บและส่งข้อมูลทั้งหมด

นี่คือช่วงเวลาที่นักลงทุนเริ่มเข้าใจว่า AI ไม่ใช่เรื่องของชิปเพียงตัวเดียว แต่คือ “ห่วงโซ่เทคโนโลยีทั้งหมด” ตั้งแต่ซิลิคอน หน่วยความจำ ไปจนถึงระบบเครือข่ายและระบบระบายความร้อน

และตอนนี้ ขณะที่แผนที่ของการปฏิวัติ AI ดูเหมือนจะสมบูรณ์ขึ้นแล้ว การเปลี่ยนแปลงระลอกใหม่กำลังก่อตัวขึ้น ซึ่งอาจสำคัญไม่แพ้ GPU หรือ Memory เลย นั่นคือ “CPU”

ในโลกที่ AI ไม่ได้เป็นเพียง chatbot ตอบคำถามอีกต่อไป แต่กำลังกลายเป็นระบบ Agentic AI ที่สามารถทำงานหลายขั้นตอนแบบอัตโนมัติ รูปแบบของ workload ก็เริ่มเปลี่ยนไปอย่างมีนัยสำคัญ

วันนี้ AI agent ไม่ได้แค่ generate คำตอบ แต่สามารถ:

- วิเคราะห์ปัญหา

- แบ่งงานออกเป็นหลายขั้นตอน

- เชื่อมต่อ API ภายนอก

- ดึงข้อมูลจากฐานข้อมูล

- ประมวลผลข้อมูล

- และตัดสินใจแบบ real-time

ทุกขั้นตอนเหล่านี้ต้องอาศัยการจัดการระบบ การสื่อสาร และ orchestration อย่างต่อเนื่อง ซึ่งเป็นงานที่ “CPU” ทำได้ดีกว่า GPU

ในอดีต CPU ถูกมองเป็นเพียง “ผู้ช่วยเงียบ ๆ” ที่คอยจัดการระบบให้ GPU ทำงานได้เต็มประสิทธิภาพ แต่ในยุค Agentic AI บทบาทของ CPU กำลังเปลี่ยนไปสู่ “ผู้ประสานงานหลัก” ของระบบทั้งหมด

GPU ยังคงสำคัญสำหรับงาน matrix computation และการ train model ขนาดใหญ่

Memory ยังคงเป็นหัวใจของ data throughput

แต่ CPU กำลังกลายเป็น “ตัว orchestrate” ที่เชื่อมทุกอย่างเข้าด้วยกัน

นี่จึงอาจเป็น “คลื่นลูกที่สาม” ของการปฏิวัติ AI:

1️⃣ ยุค GPU → แข่งกันที่ compute power

2️⃣ ยุค Memory → แข่งกันที่ data throughput

3️⃣ ยุค CPU & Orchestration → แข่งกันที่ความสามารถในการเชื่อมและจัดการระบบ AI ทั้งหมด

ในมุมเศรษฐศาสตร์ สิ่งที่กำลังเปลี่ยนไม่ใช่แค่สถาปัตยกรรมของ AI แต่รวมถึง “การกระจาย demand ของ computational resources” ด้วย

ในอดีต AI cluster ถูกออกแบบให้ GPU เป็นศูนย์กลาง ขณะที่ CPU มีบทบาทจำกัด แต่ในอนาคต architecture อาจสมดุลมากขึ้น โดย CPU จะรับ workload จำนวนมากขึ้นจาก:

- orchestration

- state management

- communication

- multi-agent execution

- tool integration

ท้ายที่สุด AI อาจไม่ได้เป็นเพียง “โมเดล” อีกต่อไป แต่กำลังกลายเป็น “operating system” สำหรับระบบอัจฉริยะ ซึ่ง hardware แต่ละประเภทจะมีบทบาทเฉพาะตัวที่เชื่อมโยงกันอย่างลึกซึ้ง

คำถามสำคัญจึงไม่ใช่เพียงว่า “GPU ยังสำคัญไหม”

แต่คือ “ใครจะควบคุม orchestration layer ของ AI ecosystem ได้ดีที่สุด” และ CPU อาจกำลังกลายเป็นหนึ่งในคำตอบสำคัญของยุค AI ถัดไป

การเปลี่ยนแปลงนี้ส่งผลโดยตรงต่อเศรษฐศาสตร์ของอุตสาหกรรม AI เมื่อ workload จำนวนมากเริ่มย้ายออกจาก GPU ความต้องการ CPU ภายในดาต้าเซ็นเตอร์ก็เพิ่มขึ้นตามไปด้วย ส่งผลให้ระบบ AI สมัยใหม่ต้องใช้จำนวนคอร์ CPU ต่อ accelerator มากขึ้น

ผลลัพธ์คือ โครงสร้างพื้นฐาน AI ไม่ได้ใช้ทรัพยากรสูงขึ้นแค่ในด้าน GPU เท่านั้น แต่ยังรวมถึง “general-purpose compute” หรือพลังประมวลผลทั่วไปด้วย

ในมุมของระบบ สิ่งนี้กำลังสร้าง “structural shift” ต่อ demand ตลอดทั้ง value chain เม็ดเงินลงทุน (CapEx) ที่ก่อนหน้านี้ไหลเข้าสู่ GPU และ HBM เป็นหลัก กำลังเริ่มขยายมายังตลาด CPU มากขึ้นเช่นกัน

สิ่งนี้นำไปสู่:

- แรงกดดันต่อ supply chain

- การใช้กำลังการผลิต semiconductor สูงขึ้น

- และการเปลี่ยนแปลงความคาดหวังต่อตลาด server CPU ในระยะยาว

ในบริบทนี้ CPU จึงไม่ได้ถูกมองว่าเป็น “ธุรกิจ mature” แบบเดิมอีกต่อไป แต่กำลังกลายเป็นหนึ่งในองค์ประกอบสำคัญของ AI infrastructure ที่ยิ่งมีบทบาทมากขึ้นตามความซับซ้อนของระบบ Agentic AI

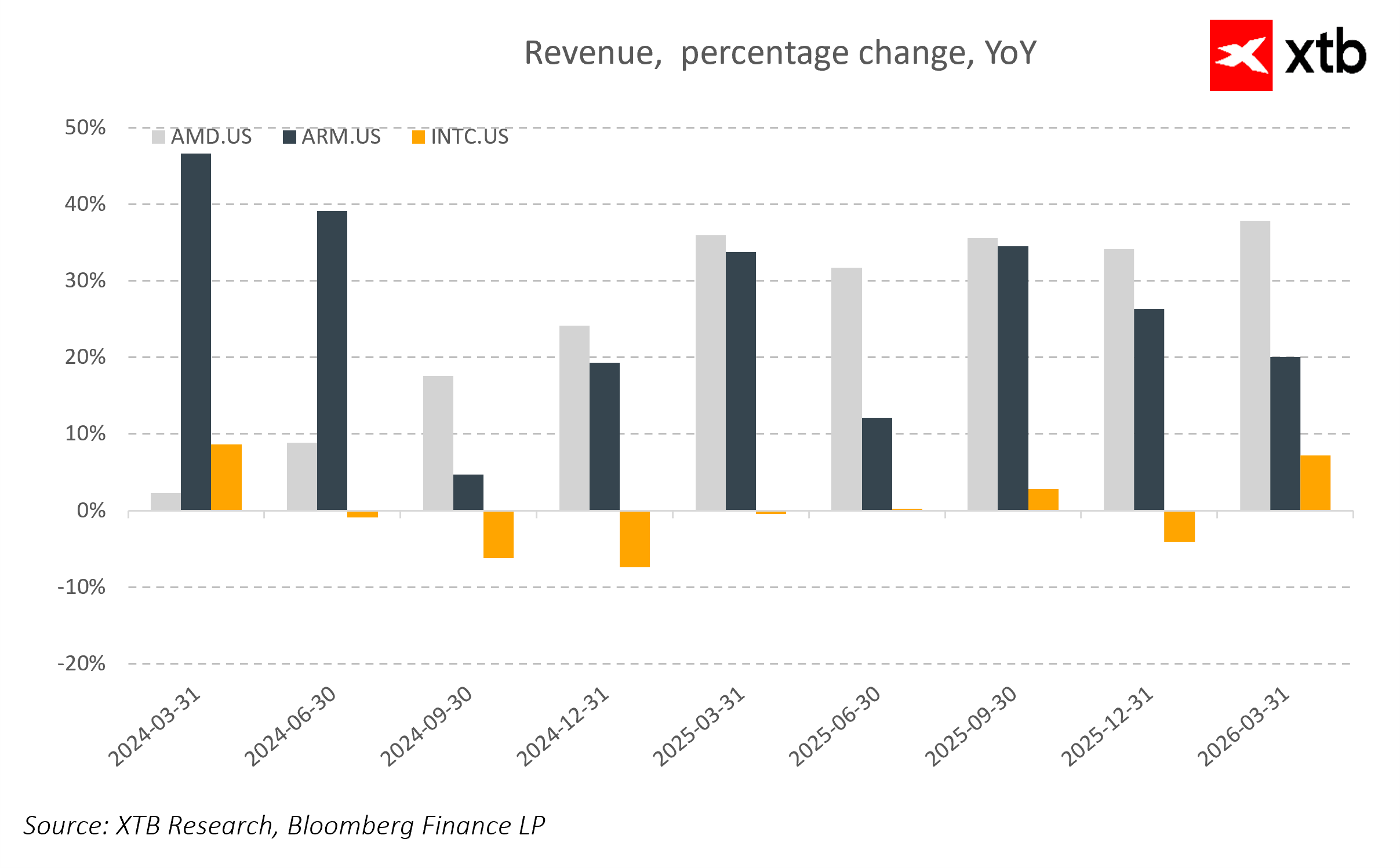

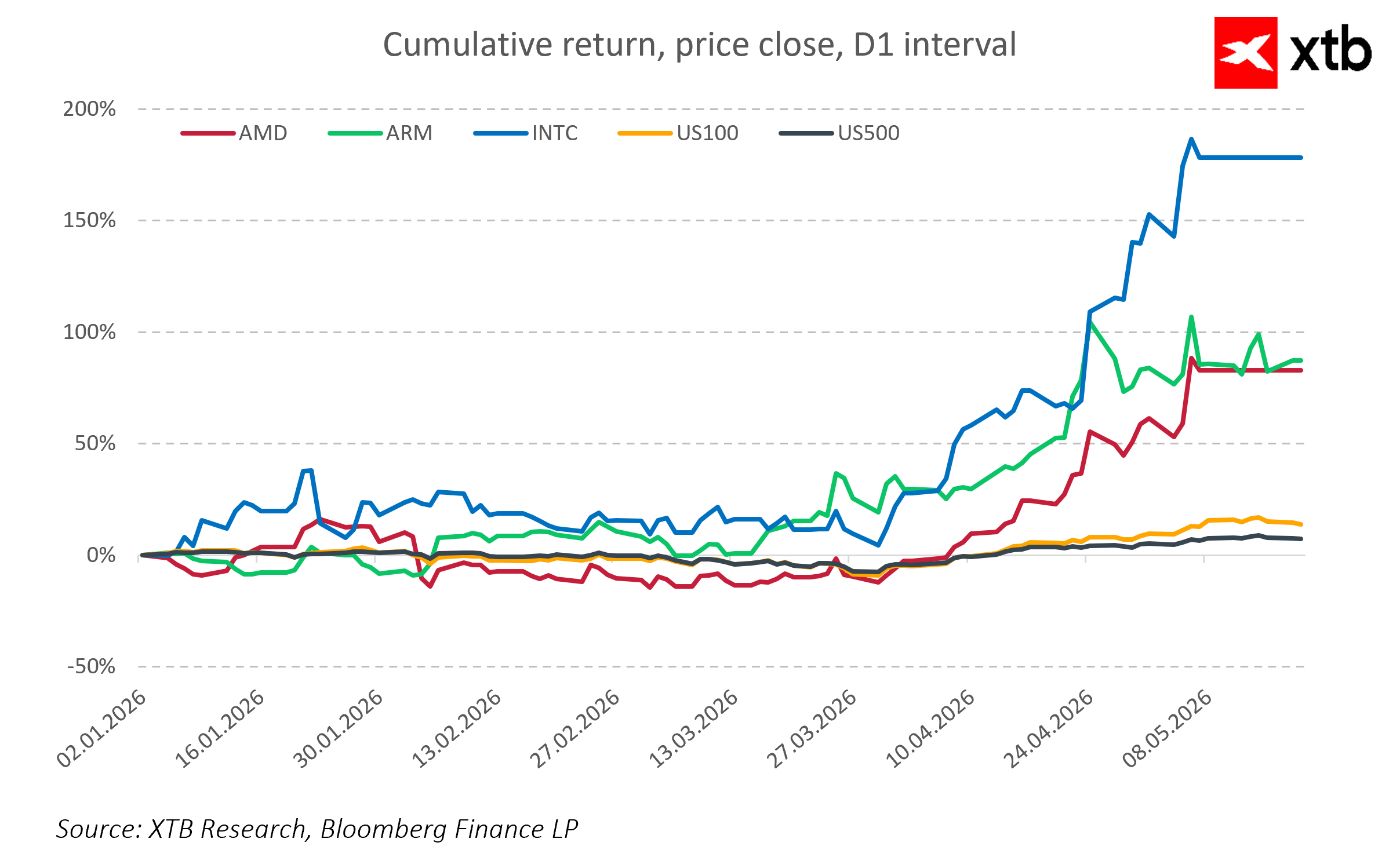

ตลาด CPU และผู้เล่นหลัก

บทบาทใหม่ของ CPU กำลังเปลี่ยน landscape การแข่งขันของอุตสาหกรรมเซมิคอนดักเตอร์อย่างมีนัยสำคัญ

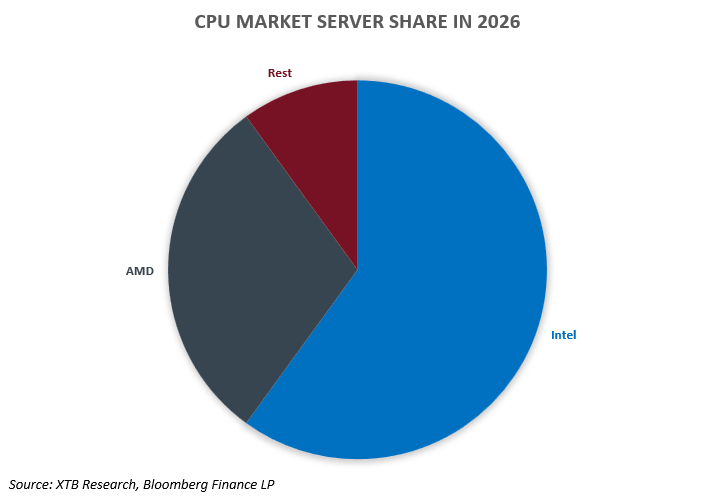

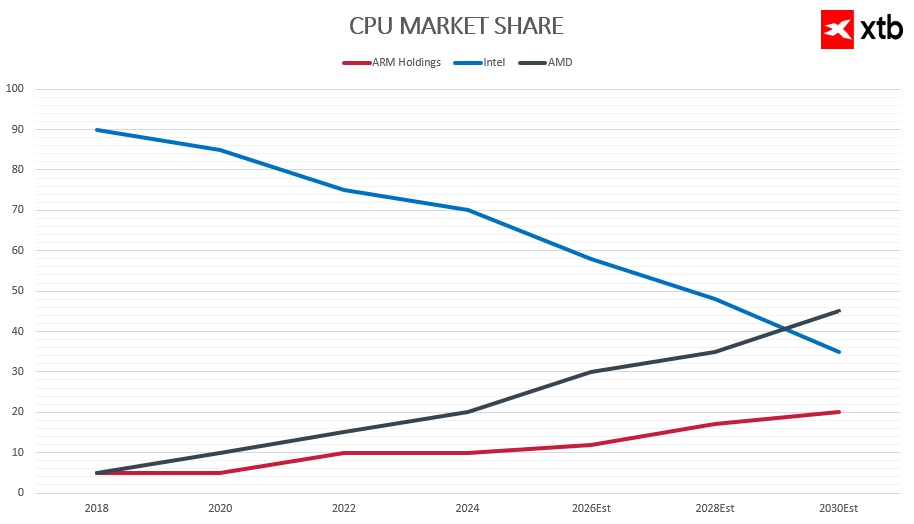

ตลอดหลายปีที่ผ่านมา ตลาด server CPU ค่อนข้างนิ่งและถูกครอบครองโดยผู้เล่นหลักเพียงรายเดียว แต่การมาของ Agentic AI กำลังทำให้ตลาดนี้กลับมาแข่งขันกันอย่างดุเดือดอีกครั้ง

ศูนย์กลางของการแข่งขันครั้งนี้อยู่ที่ 3 แรงหลัก:

- Advanced Micro Devices (AMD)

- Intel

- Arm Holdings

แต่ละบริษัทมีทั้ง business model, architecture และมุมมองต่อ “CPU แห่งยุค AI” ที่แตกต่างกัน

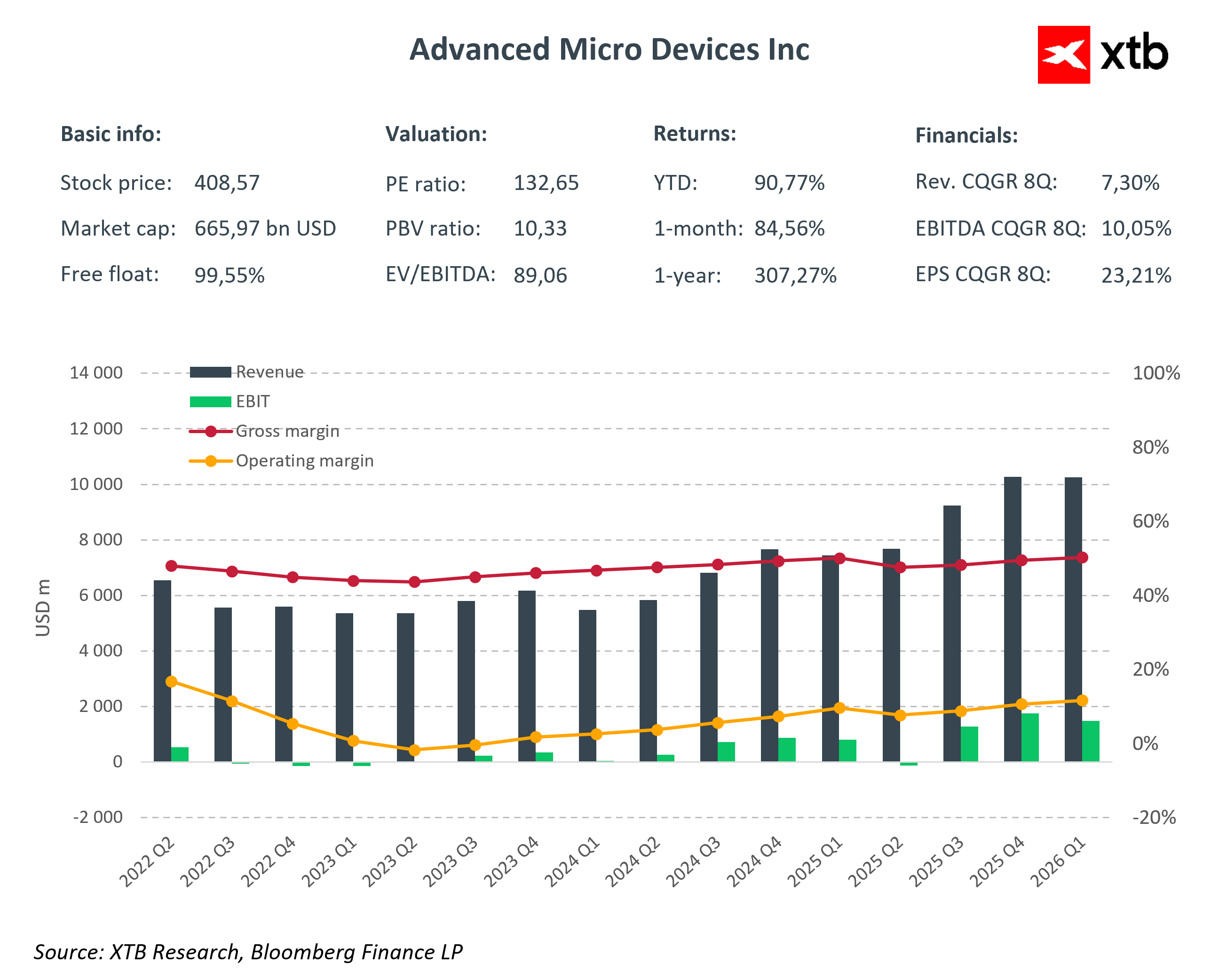

AMD: ผู้ได้ประโยชน์โดยตรงจากการเปลี่ยนแปลง

AMD ถือเป็นผู้ได้ประโยชน์โดยตรงที่สุดจากการเปลี่ยนแปลงในตลาด x86 server โดยเฉพาะผ่านโปรเซสเซอร์ซีรีส์ EPYC ที่ช่วยให้บริษัทเพิ่ม market share ได้ต่อเนื่อง

จุดแข็งสำคัญของ AMD คือ:

- ประสิทธิภาพต่อคอร์สูง

- energy efficiency ที่ดี

- scalability สำหรับ workload AI

ในโลกของ Agentic AI ที่ CPU workload เพิ่มขึ้น AMD ยังมีข้อได้เปรียบเพิ่มเติม เพราะสามารถนำเสนอทั้ง CPU และ GPU ภายใน ecosystem เดียวกัน ช่วยสร้าง “compute stack” ที่ครบวงจรสำหรับดาต้าเซ็นเตอร์

สิ่งนี้อาจกลายเป็นปัจจัยสำคัญในยุคที่ AI infrastructure ไม่ได้แข่งกันแค่ “ใครมี GPU แรงที่สุด” แต่รวมถึง “ใครเชื่อมทุกองค์ประกอบของระบบได้ดีที่สุด” ด้วย

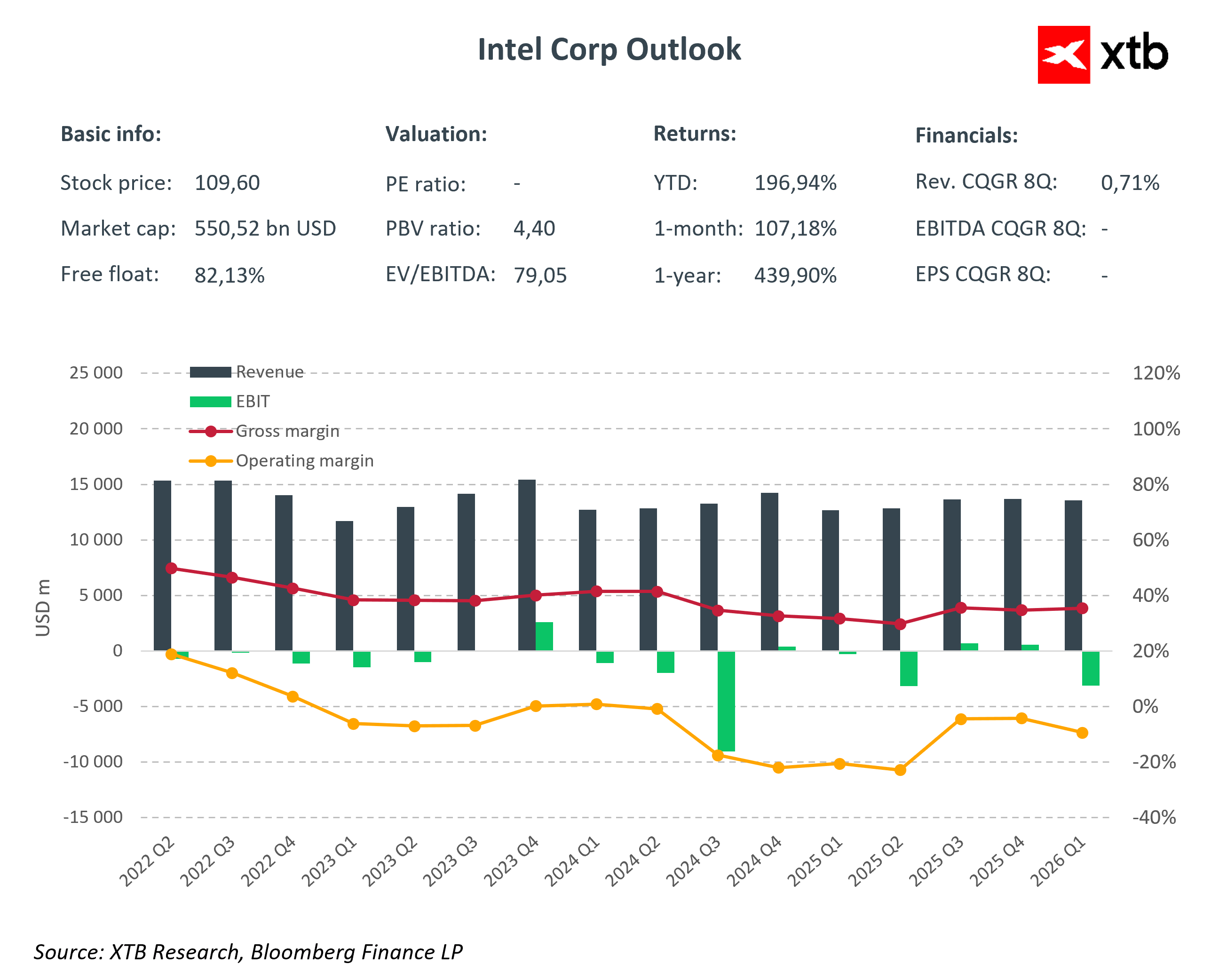

ในอีกด้านหนึ่ง Intel กำลังอยู่ในช่วง “เปลี่ยนผ่าน” หลังสูญเสียส่วนแบ่งตลาดเซิร์ฟเวอร์ต่อเนื่องมาหลายปี บริษัทกำลังพยายามทวงคืนตำแหน่งผ่าน Xeon รุ่นใหม่ และกลยุทธ์ที่มุ่งยกระดับกระบวนการผลิตชิปของตัวเอง

อย่างไรก็ตาม ความท้าทายของ Intel ไม่ได้มีแค่เรื่องเทคโนโลยี แต่รวมถึง “การนิยามบทบาทใหม่” ของบริษัทใน ecosystem AI ที่กำลังเติบโตไปไกลจากจุดแข็งดั้งเดิมของ Intel เอง

ในอดีต Intel ครองตลาดจากความแข็งแกร่งด้าน CPU สำหรับคอมพิวเตอร์และดาต้าเซ็นเตอร์แบบดั้งเดิม แต่ยุค AI กลับถูกขับเคลื่อนโดย GPU, accelerator และ architecture รูปแบบใหม่ ซึ่งส่วนใหญ่เติบโตขึ้นนอก ecosystem เดิมของบริษัท

วันนี้ Intel จึงต้องเผชิญกับโจทย์สำคัญ:

- จะกลับมาแข่งขันในตลาด AI infrastructure ได้อย่างไร

- จะทำให้ CPU กลับมาเป็น “ศูนย์กลาง” ของระบบ AI ยุคใหม่ได้หรือไม่

- และจะสามารถเชื่อม manufacturing, CPU และ accelerator strategy เข้าด้วยกันได้แค่ไหน

หาก Agentic AI ทำให้ความสำคัญของ CPU เพิ่มขึ้นจริง Intel อาจมีโอกาสกลับมาเป็นผู้เล่นสำคัญอีกครั้ง แต่ความสำเร็จจะขึ้นอยู่กับว่าบริษัทสามารถปรับตัวให้ทันกับ architecture AI ยุคใหม่ได้เร็วเพียงใด

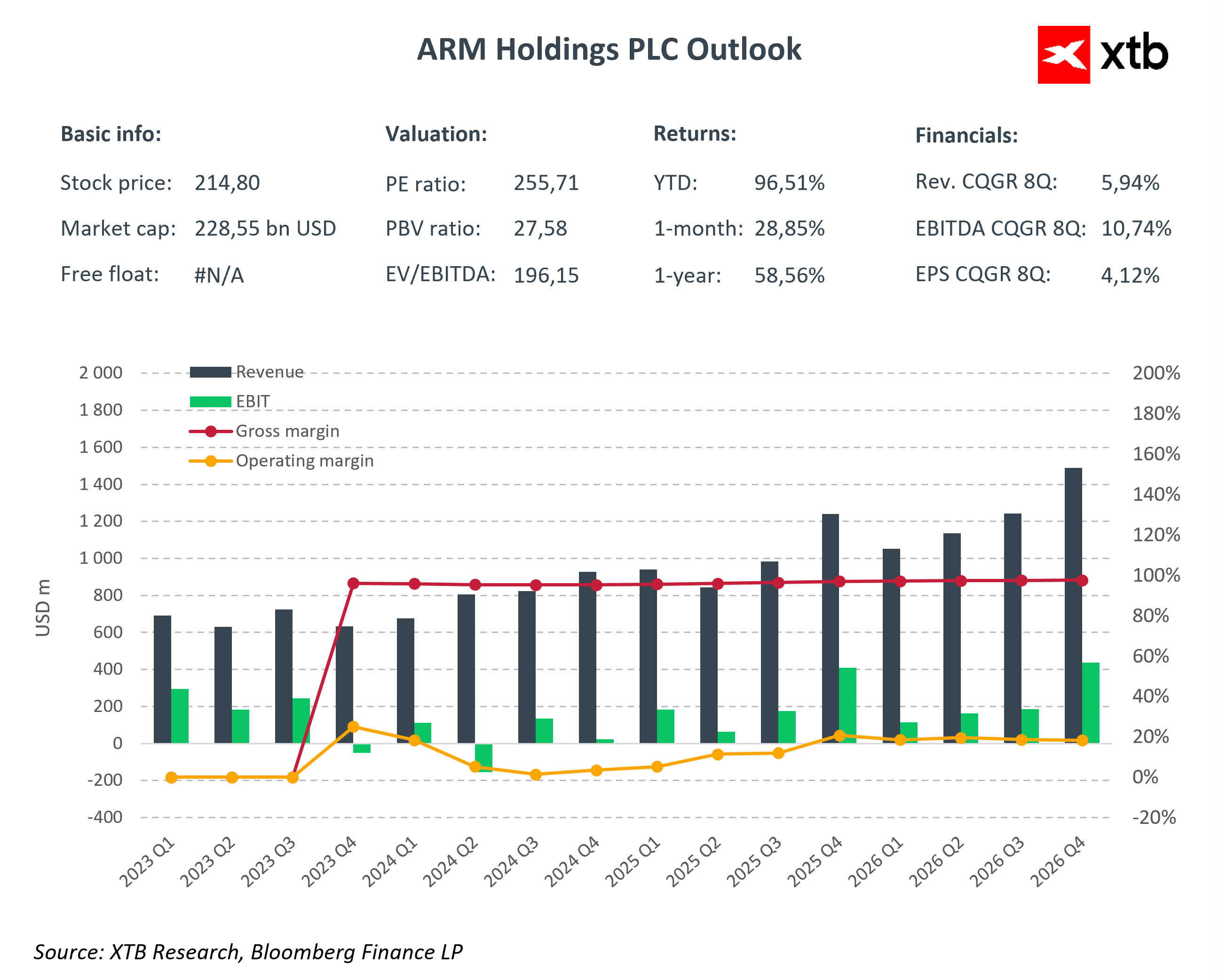

เสาหลักลำดับที่สามคือ Arm Holdings ซึ่งอยู่ในอีกระดับหนึ่งของ value chain แตกต่างจากผู้ผลิตชิปแบบดั้งเดิม

แทนที่จะผลิตชิปเอง Arm ทำหน้าที่พัฒนา “architecture” หรือโครงสร้างพื้นฐานของโปรเซสเซอร์ ซึ่งถูกนำไปใช้โดย hyperscaler รายใหญ่ในการออกแบบชิปของตนเอง

ผลลัพธ์คือ การเติบโตของตลาด CPU ในยุค AI ไม่ได้ไหลเข้าสู่ผู้ผลิตชิปแบบดั้งเดิมโดยตรงทั้งหมดอีกต่อไป แต่กำลังไหลเข้าสู่ ecosystem ของ cloud provider ที่เริ่มสร้าง “custom silicon” ของตัวเองมากขึ้นเรื่อย ๆ

บริษัทอย่าง:

- Amazon ผ่าน Graviton

- Microsoft

- และ Meta Platforms

ต่างเริ่มพัฒนาโปรเซสเซอร์เฉพาะทางของตัวเองเพื่อ optimize workload AI และ data center ให้เหมาะกับ ecosystem ภายในบริษัทมากที่สุด

สิ่งนี้กำลังเปลี่ยนโครงสร้างของอุตสาหกรรมเซมิคอนดักเตอร์อย่างลึกซึ้ง เพราะมูลค่าของ AI infrastructure เริ่มเคลื่อนจาก “hardware vendor” ไปสู่ “platform owner” มากขึ้น

ในบริบทนี้ Arm กลายเป็นผู้เล่นสำคัญ เพราะบริษัทอยู่ตรงกลางระหว่าง:

- cloud ecosystem

- chip design

- และ AI infrastructure รุ่นใหม่

หาก Agentic AI ทำให้ CPU มีความสำคัญมากขึ้นจริง Arm อาจกลายเป็นหนึ่งในผู้ได้ประโยชน์ระยะยาวมากที่สุด เนื่องจาก architecture ของบริษัทเหมาะกับโลกที่ต้องการ:

- energy efficiency

- scalability

- และการออกแบบชิปแบบ customized สำหรับ workload AI เฉพาะทาง

สิ่งนี้นำไปสู่การเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ ตลาด CPU ไม่ได้เป็นเพียง “duopoly” ระหว่าง Intel และ Advanced Micro Devices อีกต่อไป แต่กำลังกลายเป็น ecosystem แบบหลายชั้น (multi-layered ecosystem)

ในระบบใหม่นี้ กลุ่ม hyperscalers อย่าง:

- Amazon (AWS)

- Microsoft

เริ่มออกแบบโปรเซสเซอร์ของตัวเอง เพื่อ optimize workload เฉพาะทาง โดยเฉพาะงานด้าน AI และ data center ที่มีลักษณะซับซ้อนและต้องการประสิทธิภาพสูง

In this setup, there is no single dominant winner. Instead, we observe a market where different business and architectural models coexist and compete for a growing share of compute demand in the AI era.

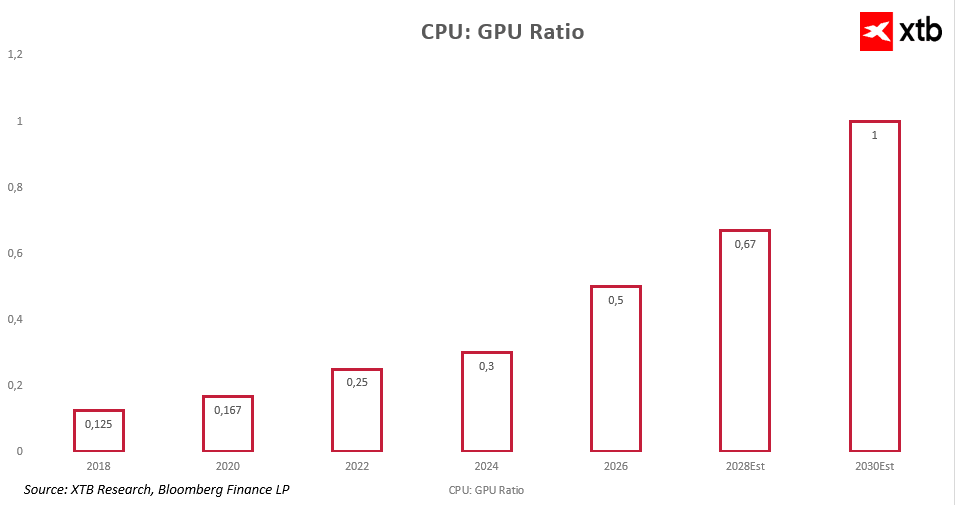

เมื่อมองการปฏิวัติ AI ทั้งหมดผ่านมุมของโครงสร้างพื้นฐาน จะเห็นรูปแบบของการพัฒนาอย่างชัดเจน โดยแต่ละ “ชั้น” ของระบบจะค่อย ๆ ขยับจากพื้นหลังขึ้นมาสู่ศูนย์กลางความสนใจ ระลอกแรกคือ GPU compute ซึ่งทำให้โมเดลภาษาสมัยใหม่เกิดขึ้นได้ ระลอกถัดมาคือหน่วยความจำ (memory) ที่กลายเป็นปัจจัยสำคัญต่อการ scale โมเดล และในตอนนี้ CPU กำลังก้าวขึ้นมาเป็นชั้นถัดไปในห่วงโซ่นี้มากขึ้นเรื่อย ๆ

การเปลี่ยนแปลงนี้ไม่ได้เกิดจากกระแสทางเทคโนโลยีเพียงอย่างเดียว แต่สะท้อนถึงวิวัฒนาการพื้นฐานของวิธีการทำงานของระบบ AI การเปลี่ยนจากการใช้ language model แบบ single query ไปสู่ agentic AI คือการเปลี่ยนจาก “การคำนวณแบบง่าย” ไปสู่ “กระบวนการตัดสินใจหลายขั้นตอนที่ซับซ้อน”

ในสภาพแวดล้อมเช่นนี้ ความสำคัญของการจัดการงาน (task management), การสื่อสารกับระบบภายนอก และการจัดการการทำงานแบบขนาน (parallel operations) เพิ่มขึ้นอย่างมีนัยสำคัญ

และนี่คือหน้าที่ที่กำลังเพิ่มภาระให้กับ CPU มากขึ้นเรื่อย ๆ ซึ่งไม่ใช่เพียง “ชั้นสนับสนุน” อีกต่อไป แต่กำลังกลายเป็นองค์ประกอบหลักที่ขาดไม่ได้ของการทำงานในระบบ AI สมัยใหม่

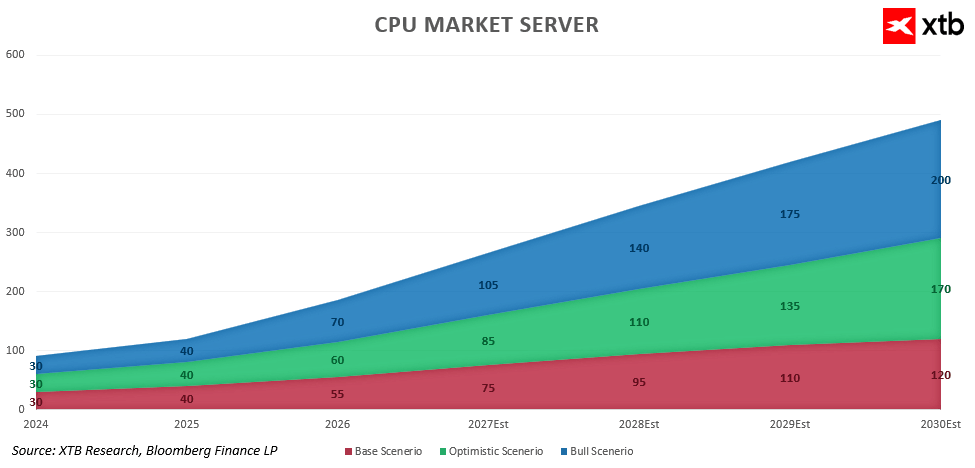

This leads to a significant revision of expectations regarding the size of the server CPU market. Projections pointing to growth beyond 120 billion dollars by 2030, and in more aggressive scenarios up to 200 billion dollars, suggest that CPUs are no longer a mature and stable segment, but rather a separate growth cycle driven by AI.

ในโครงสร้างใหม่นี้ ไม่มี “ผู้ชนะเพียงรายเดียว” อีกต่อไป Advanced Micro Devices ได้ประโยชน์จากความต้องการที่เพิ่มขึ้นในตลาด x86 และยกระดับสถานะของตนในฐานะผู้เล่นสำคัญด้าน AI infrastructure

ในขณะเดียวกัน Intel พยายามใช้ความสำคัญที่เพิ่มขึ้นของ CPU เป็นโอกาสในการฟื้นฟูตำแหน่งของบริษัท แม้จะยังต้องเผชิญทั้งความท้าทายด้านเทคโนโลยีและการแข่งขันที่รุนแรง

ส่วน Arm Holdings กลับสามารถเข้าถึงการเติบโตที่เกิดจากระบบ cloud ได้มากขึ้น โดยเฉพาะในยุคที่ hyperscaler เริ่มออกแบบชิปของตัวเอง (custom silicon) สำหรับ workload เฉพาะทาง

ผลลัพธ์คือ ตลาด CPU กำลังเปลี่ยนจากโครงสร้างที่มีศูนย์กลางไม่กี่ราย ไปสู่ระบบนิเวศที่กระจายตัวมากขึ้น ซึ่งมูลค่าการเติบโตไม่ได้ไหลไปยังผู้ผลิตชิปเพียงอย่างเดียว แต่กระจายไปยังทั้ง ecosystem ของ AI infrastructure ทั้งหมด

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?