The Home Depot เปิดปีการเงิน 2026 ด้วยผลประกอบการที่แม้จะไม่ได้โดดเด่นมากนัก แต่กลับสะท้อนภาพของเศรษฐกิจได้มากกว่าตัวเลขมหภาคหลายตัว บริษัทมีรายได้อยู่ที่ 41.77 พันล้านดอลลาร์ เพิ่มขึ้น 4.8% จากปีก่อน และสูงกว่าที่ตลาดคาดไว้เล็กน้อย ขณะที่กำไรต่อหุ้นแบบปรับปรุงแล้วอยู่ที่ 3.43 ดอลลาร์ เทียบกับคาดการณ์ที่ 3.41 ดอลลาร์ แม้จะเป็นเพียงการ “beat” เล็กน้อย แต่ในสภาพแวดล้อมที่ผู้บริโภคเริ่มรัดเข็มขัด ทุกเซนต์ที่ดีกว่าคาดล้วนมีความหมาย

อย่างไรก็ตาม ประเด็นสำคัญไม่ได้อยู่ที่ผลประกอบการเพียงอย่างเดียว แต่คือการที่บริษัท “ยืนยัน” คาดการณ์ทั้งปี โดย Home Depot ยังคงคาดว่ายอดขายสาขาเดิมจะเติบโต 0–2% และกำไรต่อหุ้นจะเติบโต 0–4% ตัวเลขเหล่านี้อาจดูไม่หวือหวา แต่ในช่วงที่ดอกเบี้ยยังสูง ตลาดอสังหาริมทรัพย์เผชิญแรงกดดัน และผู้บริโภคยังไม่มั่นใจ การคง guidance เดิมถือเป็นสัญญาณเชิงบวกและสะท้อนความเชื่อมั่นของบริษัทต่อแนวโน้มอุปสงค์ที่เริ่ม “ทรงตัว” มากกว่าจะทรุดตัวลงต่อ

เบื้องหลังตัวเลขเหล่านี้คือภาพสะท้อนของชนชั้นกลางอเมริกัน Home Depot ไม่ใช่บริษัทเทคโนโลยีหรือสินค้าหรู แต่เป็นเหมือน “barometer” ของผู้บริโภคสหรัฐฯ เมื่อผู้คนยังคงรีโนเวตบ้าน เปลี่ยนหลังคา หรือปรับปรุงห้องครัว นั่นหมายถึงพวกเขายังมีงาน มีเงินออม และมีความมั่นใจในฐานะการเงินของตัวเอง การที่มูลค่าเฉลี่ยต่อบิลเพิ่มขึ้น 2.3% สู่ระดับ 92.76 ดอลลาร์ แสดงให้เห็นว่าลูกค้ายังไม่หลีกเลี่ยงการใช้จ่ายก้อนใหญ่ แม้ว่าจำนวนธุรกรรมจะลดลง 0.9% กล่าวอีกนัยหนึ่งคือ “ซื้อไม่บ่อยลง แต่ไม่ได้ซื้อของถูกลง” ซึ่งสะท้อนพฤติกรรมของผู้บริโภคที่ “ระมัดระวัง” มากกว่า “สิ้นหวัง”

อย่างไรก็ตาม ตลาดอสังหาริมทรัพย์และดอกเบี้ยจำนองยังคงเป็นแรงกดดันสำคัญ Ted Decker ซีอีโอของบริษัท ยอมรับตรง ๆ ว่าความไม่แน่นอนของผู้บริโภคและปัญหาความสามารถในการเข้าถึงที่อยู่อาศัยกำลังกดดันธุรกิจ ซึ่งเป็นเหตุผลว่าทำไมผลประกอบการจึงออกมา “ตามคาด” มากกว่าจะโดดเด่น ยอดขายสาขาเดิมในสหรัฐฯ เพิ่มขึ้นเพียง 0.4% ต่ำกว่าคาดการณ์ที่ 0.88% สะท้อนว่าตลาดอสังหาฯ ยังคงชะงักงันจากดอกเบี้ยสูง เจ้าของบ้านจำนวนมากไม่ต้องการขายบ้านเพราะไม่อยากสูญเสียดอกเบี้ยต่ำก่อนปี 2022 ส่งผลให้การหมุนเวียนของอสังหาฯ ต่ำ และความต้องการรีโนเวตลดลงตามไปด้วย

แม้เช่นนั้น เมื่อมองภาพรวม ผลประกอบการของ Home Depot ยังสะท้อนเศรษฐกิจที่ “ยังไม่ยอมแพ้” บริษัทสร้างกระแสเงินสดจากการดำเนินงานมากกว่า 6 พันล้านดอลลาร์ในไตรมาสเดียว รักษาอัตรากำไรขั้นต้นไว้ที่ 33% จ่ายเงินปันผล 2.32 พันล้านดอลลาร์ และมีแผนเปิดสาขาใหม่อีกประมาณ 15 แห่งในปีนี้

สรุปตัวเลขสำคัญ ไตรมาส 1 ปีการเงิน 2026

🔹 รายได้: 41.77 พันล้านดอลลาร์ (คาด 41.51 พันล้านดอลลาร์) 🟢; +4.8% YoY

🔹 กำไรต่อหุ้นแบบปรับปรุงแล้ว: 3.43 ดอลลาร์ (คาด 3.41 ดอลลาร์) 🟢

🔹 ยอดขายสาขาเดิม: +0.6% (คาด +0.9%) 🔴

🔹 ยอดขายสาขาเดิมในสหรัฐฯ: +0.4%

🔹 กำไรสุทธิ: 3.3 พันล้านดอลลาร์

คาดการณ์ปีการเงิน 2026

🔹 การเติบโตของยอดขายสาขาเดิม: จากทรงตัวถึง +2.0% (คาด +1.55%) 🟡

🔹 การเติบโตของรายได้: +2.5% ถึง +4.5% (ยืนยัน)

🔹 การเติบโตของ EPS แบบปรับปรุงแล้ว: จากทรงตัวถึง +4.0% (ยืนยัน)

🔹 จำนวนสาขาใหม่: ~15 แห่ง

🔹 อัตรากำไรจากการดำเนินงานแบบปรับปรุงแล้ว: 12.8%–13.0%

คอมเมนต์จากบริษัท

🔸 “ผลประกอบการไตรมาสแรกออกมาตามที่เราคาดไว้”

🔸 “อุปสงค์พื้นฐานในอุตสาหกรรมยังใกล้เคียงกับที่เห็นตลอดปีการเงิน 2025 แม้ผู้บริโภคจะมีความไม่แน่นอนมากขึ้น และยังเผชิญแรงกดดันด้านการเข้าถึงที่อยู่อาศัย”

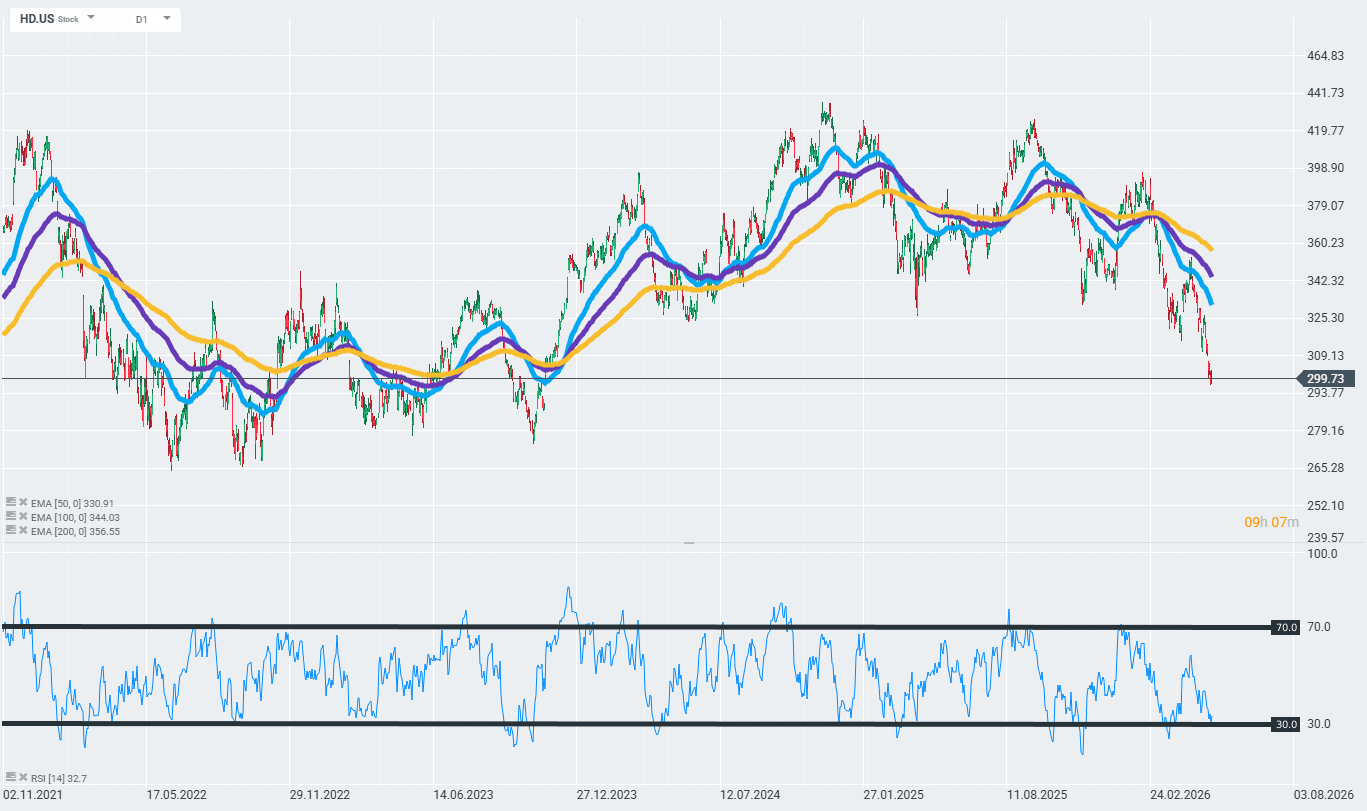

ด้านราคาหุ้นของบริษัท ปัจจุบันเคลื่อนไหวทรงตัวในช่วง pre-market โดยแรงบวกเล็กน้อยช่วงแรกถูกลบไปแล้ว และหุ้น HD ล่าสุดซื้อขายต่ำกว่าราคาปิดเมื่อวานประมาณ 0.75%

หุ้น The Home Depot กำลังทดสอบแนวรับสำคัญบริเวณ 299–300 ดอลลาร์ ขณะที่ RSI(14) ซึ่งปัจจุบันอยู่ที่ 32.7 กำลังเข้าใกล้โซน oversold (ต่ำกว่า 30) แม้ว่าราคาจะยังคงเคลื่อนไหวต่ำกว่าเส้น EMA ทั้งสามเส้น ได้แก่ EMA 50, EMA 100 และ EMA 200 ก็ตาม

Source: xStation

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?