บริษัทที่มีมูลค่าตลาดใหญ่ที่สุดในโลกกำลังจะรายงานผลประกอบการในวันพุธหลังตลาดสหรัฐปิดทำการ แล้วตลาดคาดหวังอะไร และตัวเลขเหล่านี้กำลังบอกอะไรเกี่ยวกับสภาพตลาดในปัจจุบัน?

หนึ่งในปรากฏการณ์ที่เห็นซ้ำ ๆ ในช่วงฤดูกาลประกาศผลประกอบการ คือ “การล่วงหน้าของตลาด” ต่อผลลัพธ์ของ NVIDIA ซึ่งหากอธิบายแบบง่ายที่สุด (แต่ยังคงถูกต้องในภาพรวม) ก็คือ หุ้นตัวนี้ทำหน้าที่เป็น “barometer” วัดความแข็งแกร่งของการขยาย valuation ที่ขับเคลื่อนโดยกระแส AI

ครั้งนี้ก็เช่นกัน แต่สิ่งที่แตกต่างคือ ตลาดเริ่มไม่ได้ตั้งคำถามกับ “investment thesis” ของ AI โดยตรงอีกต่อไป หากแต่เริ่มถูกกดดันจากภาพมหภาค (macro backdrop) มากขึ้น

การใช้จ่าย CAPEX ขนาดใหญ่ ซึ่งเป็นเงื่อนไขสำคัญในการสร้างกำไรตามที่นักลงทุนคาดหวัง กำลังถูกตั้งคำถามมากขึ้น ท่ามกลางการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตร (bond yields)

ความคาดหวังต่อผลประกอบการ

ตัวเลขคาดการณ์ในรอบนี้ถือว่า “ระมัดระวัง” เมื่อเทียบกับมาตรฐานที่นักลงทุนและผู้นำเทคโนโลยีคุ้นเคย:

- รายได้ (Revenue): ประมาณ 78.8 พันล้านดอลลาร์ใน Q1 FY2026 (+78% YoY)

- กำไรต่อหุ้น (EPS): ประมาณ 1.75 ดอลลาร์ (+127% YoY)

- Operating margin: ~75%

- Net margin: ~55%

สิ่งที่อาจสำคัญยิ่งกว่ารายได้รวม คือ “การเติบโตแยกตาม segment”

- Compute segment (ประมาณ 80% ของรายได้): คาดเติบโต ~78%

- Networking segment: คาดเติบโตมากกว่า 150%

โอกาสและโครงสร้างรายได้

แม้การลงทุนใน AI และ semiconductor จะมีความซับซ้อนสูง และเต็มไปด้วยความไม่แน่นอน แต่ NVIDIA กลับเป็นหนึ่งในผู้เล่นที่ “คาดการณ์ได้” มากที่สุดในอุตสาหกรรมนี้

มากกว่าครึ่งของรายได้มาจากลูกค้าเพียง 5 ราย ได้แก่ Microsoft, Amazon และ Google (รวมถึง SMC/ผู้เล่นรายใหญ่รายอื่น) โดยเฉพาะ Microsoft และ Amazon เพียงสองรายก็คิดเป็นราว 36% ของรายได้ทั้งหมด

ในสภาวะตลาดปกติ โครงสร้างแบบนี้อาจถูกมองว่าเป็น “ความเสี่ยง” แต่ในกรณีของ Nvidia กลับกลายเป็น “ข้อได้เปรียบ” เพราะลูกค้าทั้งหมดกำลังเพิ่ม CAPEX อย่างต่อเนื่อง และงบลงทุนส่วนใหญ่ยังไหลเข้าสู่ผลิตภัณฑ์ของ Nvidia

ตราบใดที่ CAPEX ของ hyperscalers ยังเพิ่มขึ้น รายได้ของ Nvidia ก็มีแนวโน้มเติบโตตามไปด้วย

จุดสูงสุดผ่านไปแล้วหรือยัง?

แม้จะไม่คาดว่ากำไรหรือการเติบโตของกำไรจะลดลงในระยะสั้น แต่มีสัญญาณบางอย่างที่บ่งชี้ว่า “ช่วงดีที่สุด” ของบริษัทอาจผ่านไปแล้ว

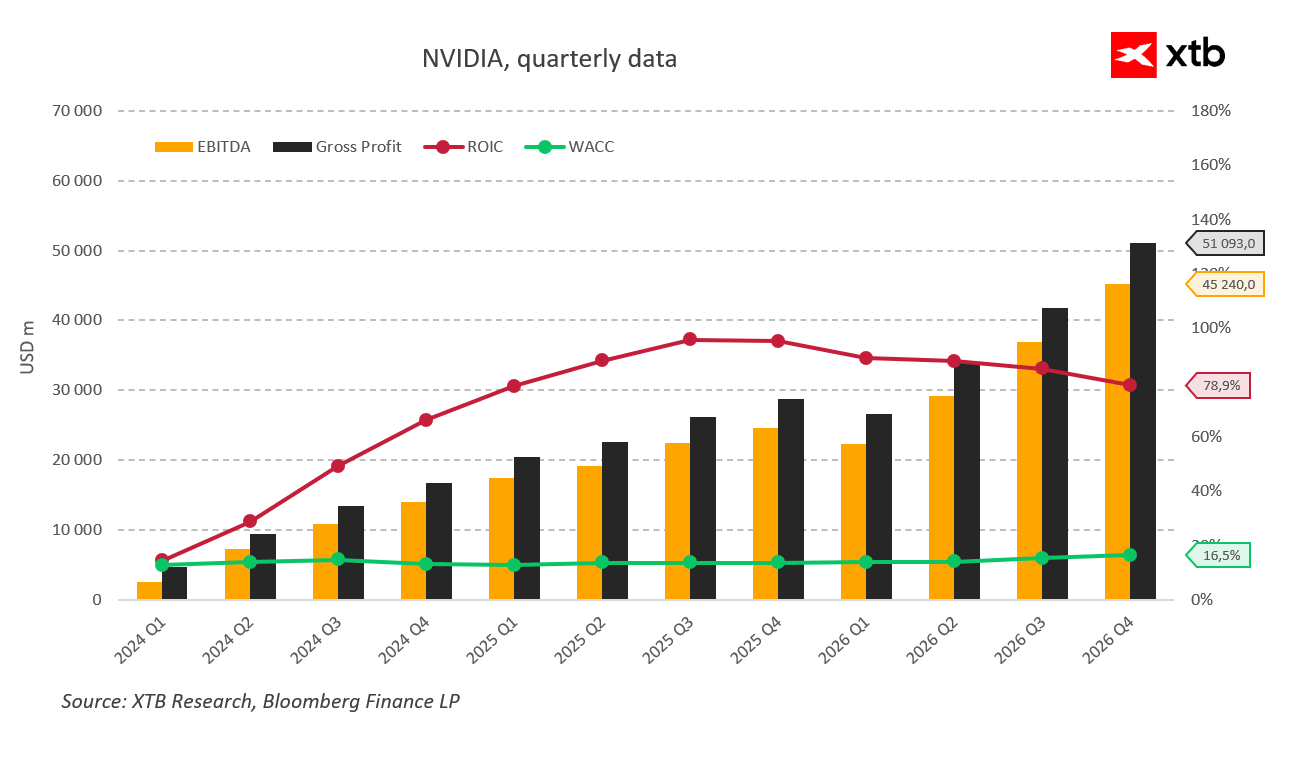

ตัวชี้วัดสำคัญคือ ROIC และ WACC

Return on invested capital (ROIC) เคยพีคที่ 95% ในช่วงกลางปี 2024 (Q3 FY2025) แต่หลังจากนั้นลดลงต่อเนื่องมาอยู่ที่ 78.9%

แม้ตัวเลขนี้ยังสูงมากเมื่อเทียบกับตลาดโดยรวม แต่ก็สะท้อนว่าเฟสการเติบโตที่ “ร้อนแรงที่สุด” ของธุรกิจอาจผ่านจุดสูงสุดไปแล้ว แม้บริษัทจะยังคงทำกำไรในระดับสูงอย่างมากก็ตาม

-

เงื่อนไขด้านการเงิน (financing conditions) ก็มีความสำคัญเช่นกัน โดยต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC) ปรับตัวเพิ่มขึ้นในช่วง 4 ไตรมาสที่ผ่านมา จาก 13.8% เป็น 16.5% แม้ในช่วงที่อัตราดอกเบี้ยกำลังปรับลดลงก็ตาม

สิ่งนี้สะท้อนอย่างชัดเจนว่า “สภาพคล่องส่วนเกินในตลาดกำลังหายไป” มากขึ้นเรื่อย ๆ

แม้ว่า NVIDIA เองจะไม่ได้เผชิญแรงกดดันด้านการจัดหาเงินทุน CAPEX โดยตรงในระดับเดียวกับกลุ่ม hyperscalers แต่ลูกค้าหลักของบริษัทก็คือ hyperscalers เหล่านั้นอยู่ดี ดังนั้นแรงกดดันต่อ CAPEX ของลูกค้า จึงเท่ากับแรงกดดันต่อผลประกอบการของ Nvidia ทางอ้อม

การที่ WACC ปรับตัวสูงขึ้นต่อเนื่อง อาจสะท้อนถึง “ความระมัดระวังที่เพิ่มขึ้น” ของทั้งผู้ให้กู้และนักลงทุน และยิ่งการเพิ่มขึ้นมากเท่าไร ก็ยิ่งสะท้อน sentiment เชิงลบที่มากขึ้นเท่านั้น

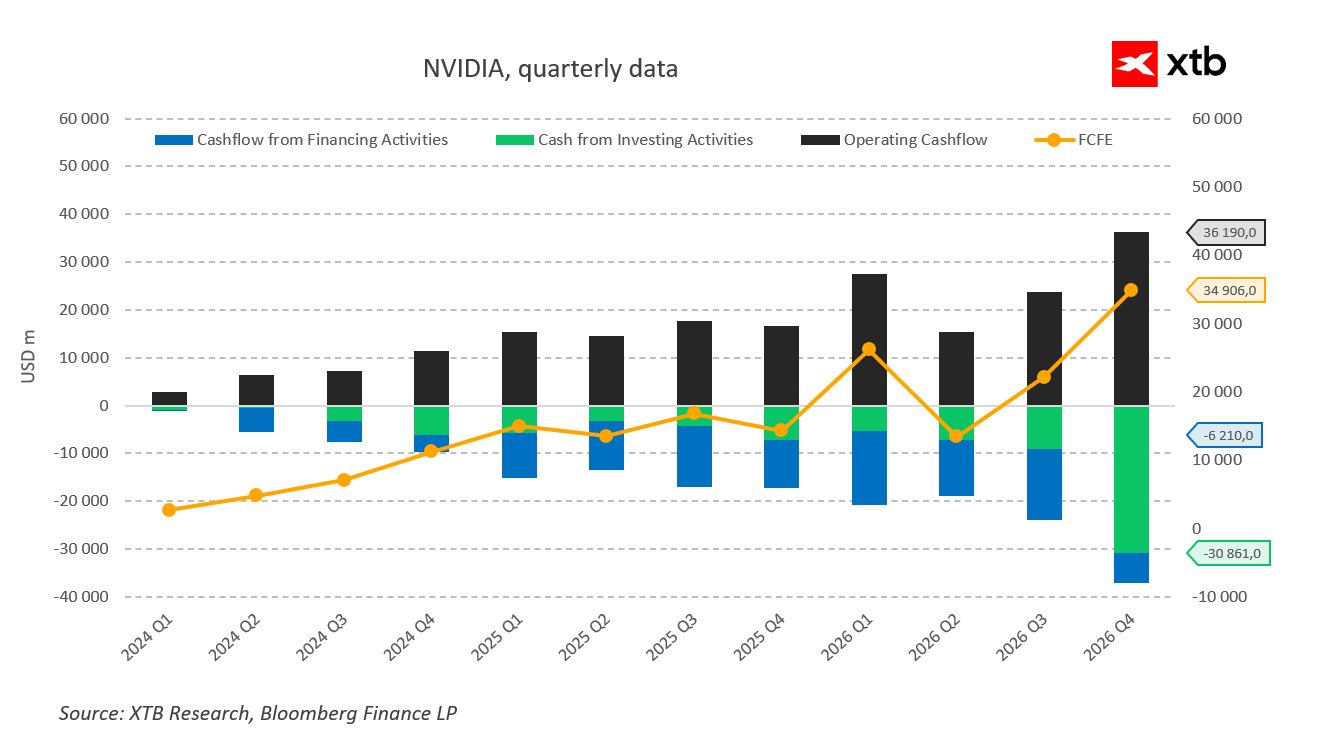

คำถามสำคัญคือ: ทำไมบริษัทที่มีกำไรสุทธิถึง 42 พันล้านดอลลาร์ต่อไตรมาส ยังต้องพึ่งพาแหล่งเงินทุนเพิ่มเติม?

คำตอบคือ เพื่อ “รักษาความสมเหตุสมผลของ valuation” บริษัทจำเป็นต้องเดินสองทางพร้อมกัน:

- ดำเนินโครงการซื้อหุ้นคืน (share buyback)

- และลงทุนเพิ่มขึ้นอย่างต่อเนื่องในเวลาเดียวกัน

ด้วยเหตุนี้ กระแสเงินสดสุทธิในหมวด “Other investing activities” จึงกลายเป็นติดลบมากขึ้น โดยเพิ่มจาก 3.6 พันล้านดอลลาร์ในช่วงต้นปีที่แล้ว ไปสู่ 16.4 พันล้านดอลลาร์ในไตรมาสก่อนหน้า หรือเพิ่มขึ้นถึง 450%

ทั้งหมดนี้สะท้อนว่า แม้ AI cycle จะยังเป็นแรงขับเคลื่อนหลักของตลาด แต่ “ต้นทุนของการเติบโต” กำลังสูงขึ้นอย่างมีนัยสำคัญ ทั้งในระดับบริษัทและในระดับระบบการเงินโดยรวม

-

ในเวลาเดียวกัน การซื้อหุ้นคืน (share repurchases) ชะลอตัวลงอย่างชัดเจน จาก 13.7 พันล้านดอลลาร์ เหลือเพียง 3.8 พันล้านดอลลาร์ ซึ่งเป็นสัญญาณที่สะท้อนถึง “การเปลี่ยนลำดับความสำคัญ” ของบริษัท จากการให้ผลตอบแทนแก่ผู้ถือหุ้น ไปสู่การเน้นลงทุน (investment) มากขึ้น

แต่ประเด็นสำคัญคือ การลงทุนเหล่านี้เริ่มให้ผลตอบแทนลดลงเรื่อย ๆ

บทสรุป

ในเชิงประวัติศาสตร์ การเติบโตของ NVIDIA ยังคงอยู่ในระดับที่ “น่าทึ่ง” และบริษัทยังคงทำกำไรได้สูงมาก ดังนั้นจึงไม่ควรคาดหวังว่าจะเห็นการหดตัวของกำไรหรือความผิดหวังรุนแรงในผลประกอบการรอบถัดไป (แม้ว่าจะไม่ใช่สิ่งที่เป็นไปไม่ได้ก็ตาม)

อย่างไรก็ตาม ไม่ว่าตัวเลขผลประกอบการจะออกมาดีแค่ไหน หรือจะ beat consensus มากเพียงใด ก็เริ่มมี “รอยร้าว” ปรากฏอยู่เบื้องหลัง ซึ่งตลาดมีแนวโน้มจะมองข้ามไปจนถึงช่วงเวลาสุดท้าย

ในขณะเดียวกัน การเติบโตของกำไรเพียงอย่างเดียว อาจไม่เพียงพอที่จะผลักดัน valuation ที่อยู่ในระดับสูงอยู่แล้วให้ขยับขึ้นต่อได้อย่างมีนัยสำคัญ ตลาดจะต้องการทั้ง:

- guidance ที่แข็งแกร่งขึ้นอย่างชัดเจน

- และแหล่งการเติบโตรอบใหม่ (new growth channels)

ซึ่ง ณ ตอนนี้ ยังไม่มีหลักฐานที่ชัดเจนว่าปัจจัยเหล่านั้นกำลังเกิดขึ้น

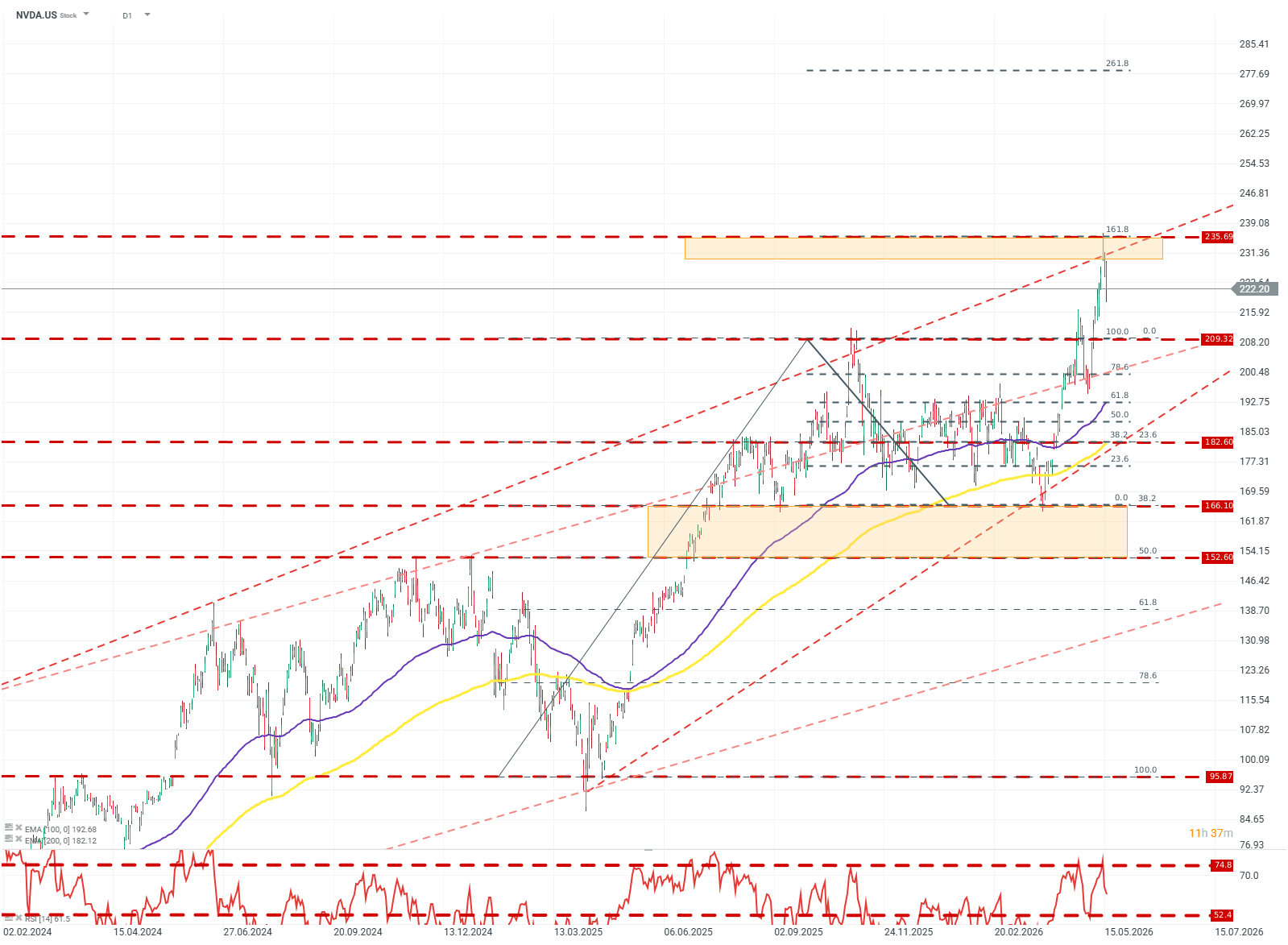

NVDA.US (D1)

ราคาหุ้นได้ทะลุออกจากกรอบการสะสมตัว (consolidation channel) ขนาดกว้างระหว่าง $209–$156 พร้อมกับการเคลื่อนไหวขึ้นเหนือเส้นแนวโน้มขาขึ้นของปี 2024 ที่เป็นขอบบนในเวลาเดียวกัน

หลังจากการ breakout ดังกล่าว โมเมนตัมเริ่มอ่อนแรงลงอย่างรวดเร็ว เมื่อ RSI ขึ้นไปแตะระดับ 74 และราคาขึ้นไปเจอแนวต้านบริเวณ Fibonacci ระดับ 161.8

ในปัจจุบัน เมื่อพิจารณาจากปฏิกิริยาของราคาในแต่ละระดับ Fibonacci และโครงสร้างของ moving averages แล้ว scenario หลัก (base case) คือการเคลื่อนไหวแบบ sideway หรือ consolidation ในกรอบ $209–$235

อย่างไรก็ตาม ยังมีโอกาสเกิดการ breakout ขึ้นต่อได้ หากแรงซื้อกลับมา โดยมีเป้าหมายถัดไปอยู่ที่ Fibonacci extension ระดับ 261.8

Source: xStation5

สรุปตลาดรายวัน: Nasdaq 100 พุ่ง 3.2% ตลาดกระทิงกลับมาแล้วหรือยัง?

ผลประกอบการ Palantir: ความคาดหวังสูงขึ้น พร้อมโอกาสเติบโตที่มากขึ้น

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?