มีบริษัทที่เติบโตเพราะตลาดเอื้อ แต่มีบางบริษัทที่เติบโตเพราะ อยู่ตรงกลางคลื่นเทคโนโลยีใหม่ และ Datadog กำลังเป็นหนึ่งในนั้น

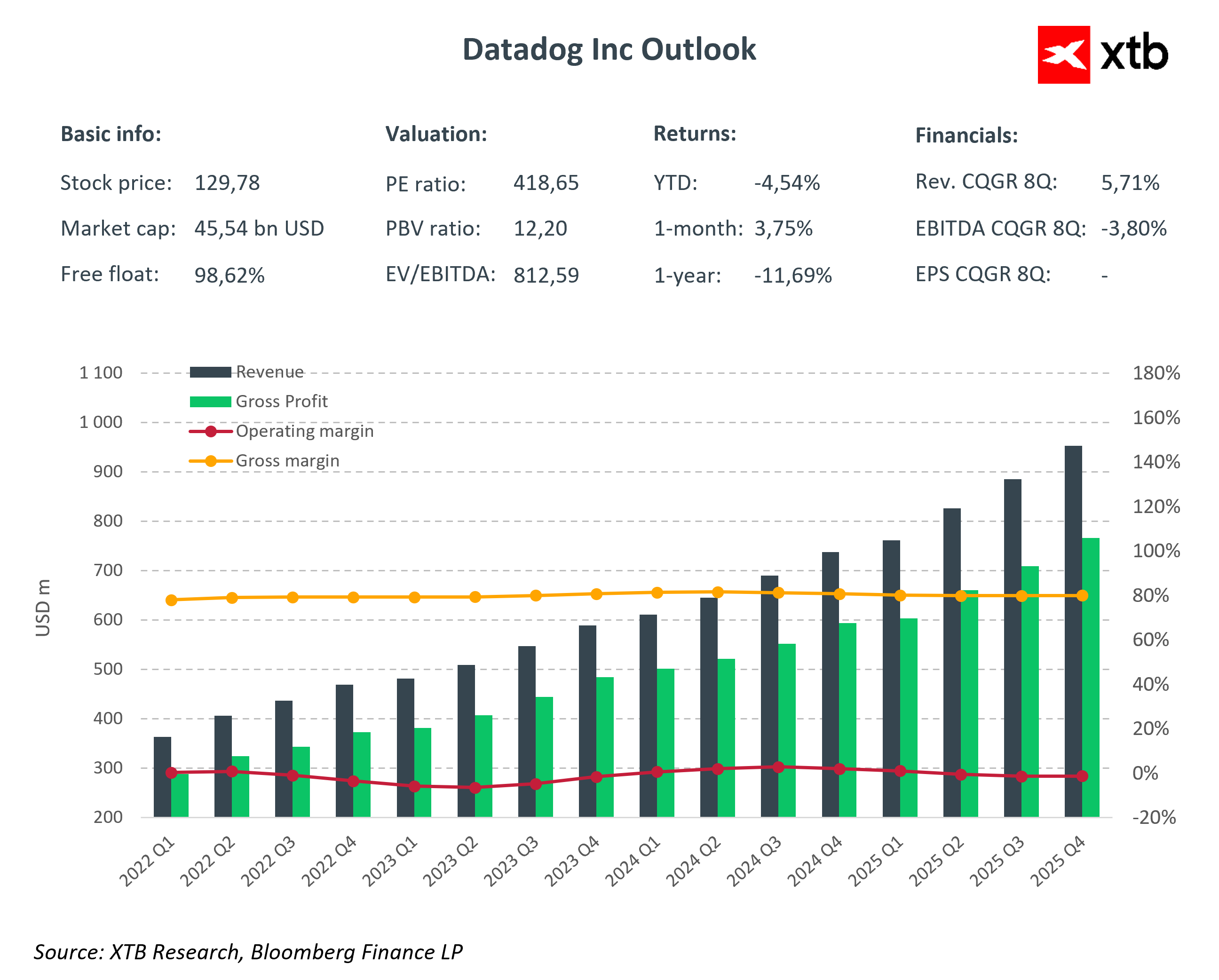

ผลประกอบการ Q4 2025

-

รายได้: USD 953.2 ล้าน (+29% y/y, consensus 917 ล้าน)

-

EPS ปรับแล้ว: USD 0.59 (consensus 0.56)

-

รายได้สุทธิ: USD 46.6 ล้าน

-

ยอดขายสัญญา: USD 1.2 พันล้าน

-

Gross Margin: 76%

-

Free Cash Flow: USD 291 ล้าน (+21% y/y)

-

Operating Cash Flow: USD 327 ล้าน (+23% y/y)

💡 จุดเด่น: เติบโตเกือบ 30% พร้อมมาร์จิ้นสูง 76% แสดงให้เห็นว่า Datadog ไม่ใช่แค่เรื่องการเพิ่มรายได้อย่างรวดเร็ว แต่เริ่มสร้าง operating leverage แม้ลงทุนหนักในการพัฒนาผลิตภัณฑ์

คาดการณ์ Q1 2026

-

รายได้: USD 951–961 ล้าน (consensus 940 ล้าน)

-

EPS ปรับแล้ว: USD 0.49–0.51 (consensus 0.54)

คาดการณ์ FY2026

-

รายได้: USD 4.06–4.10 พันล้าน

-

EPS ปรับแล้ว: USD 2.08–2.16

💡 มุมมอง:

-

Datadog ยังคง ทำผลประกอบการเหนือคาดและมีเงินสดเข้มแข็ง

-

พร้อม ลงทุนต่อเนื่องเพื่อขยายการเติบโต ในด้าน AI และ security แม้จะกดดันมาร์จิ้นระยะสั้น

-

โลกไม่ได้ถามว่า observability จำเป็นหรือไม่ แต่ถามว่า แพลตฟอร์มใดจะกลายเป็นมาตรฐานในสภาพแวดล้อมคลาวด์และ AI ที่ซับซ้อน – Datadog ตั้งเป้าเป็นหนึ่งในนั้น

Observability คืออะไรและทำไมสำคัญในปัจจุบัน

Observability คือความสามารถในการ เข้าใจสิ่งที่เกิดขึ้นภายในระบบไอที จากข้อมูลที่ระบบสร้างขึ้น ไม่ใช่แค่การตรวจจับความผิดพลาด แต่รวมถึงการ ระบุสาเหตุ ผลกระทบต่อผู้ใช้ และต้นทุนทางธุรกิจ ได้อย่างรวดเร็ว

-

แอปพลิเคชันสมัยใหม่ทำงานบน cloud environment, ประกอบด้วย microservices หลายสิบตัว และบ่อยครั้งมี AI models

-

ระบบมอนิเตอร์แบบดั้งเดิมไม่เพียงพออีกต่อไป

-

บริษัทต้องการ ข้อมูลเชิงลึกจาก metrics, logs, traces รวมไว้ในระบบเดียว

💡 สิ่งที่ Datadog ทำได้:

แพลตฟอร์มรวม infrastructure, application และ security monitoring ไว้ในสภาพแวดล้อมเดียว

-

ยิ่ง cloud ซับซ้อนและมีการ deploy AI มาก ค่าโซลูชันนี้ยิ่งมีมูลค่า

-

ในโลกที่แอปพลิเคชันทำงาน 24/7 → observability ไม่ใช่แค่ฟีเจอร์เสริม แต่เป็นหัวใจสำคัญของความต่อเนื่องทางธุรกิจ

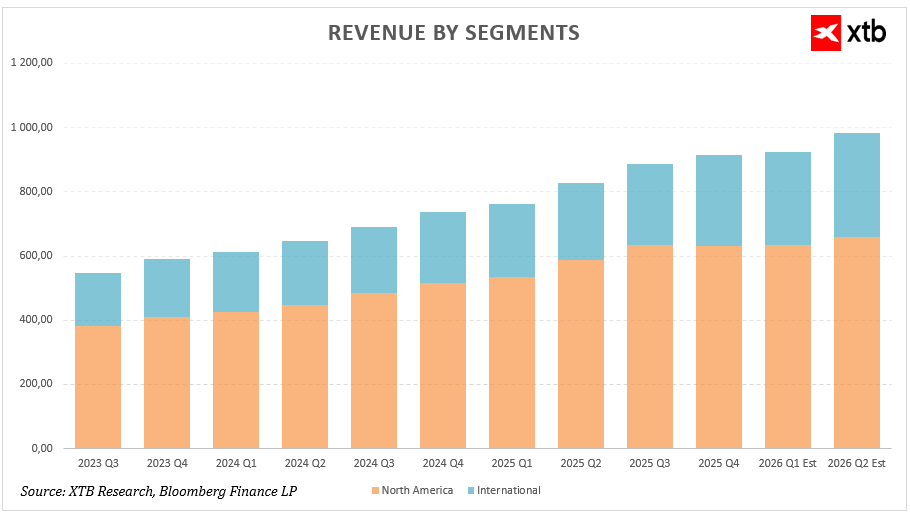

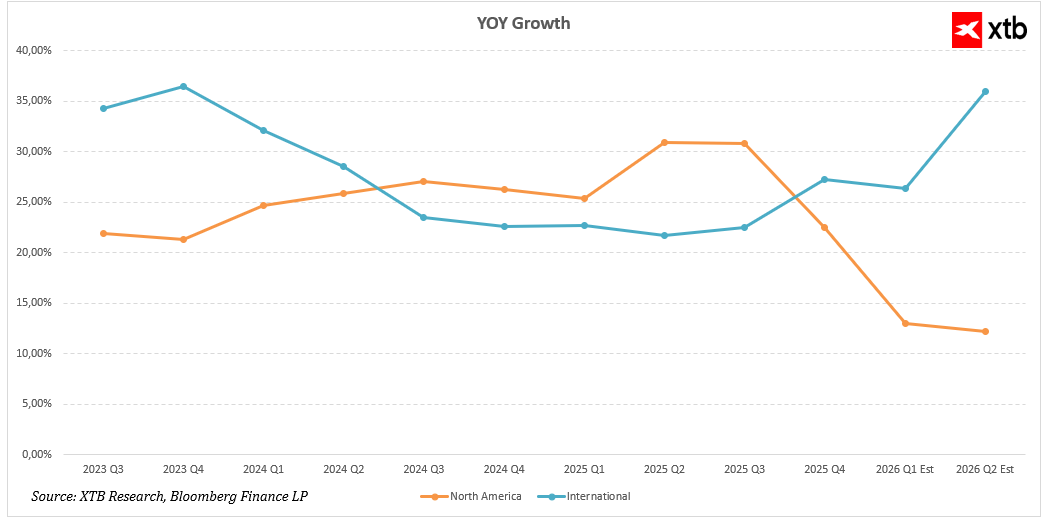

โครงสร้างรายได้และภูมิศาสตร์

เมื่อวิเคราะห์ การเติบโตของรายได้ Datadog เราควรพิจารณาไม่เพียง ขนาดรวมของรายได้ แต่รวมถึง การกระจายตามภูมิภาค เพื่อเข้าใจตลาดและโอกาสเชิงกลยุทธ์

รายได้ตามภูมิภาค: North America

-

ภูมิภาคใหญที่สุดของ Datadog ในแง่รายได้

-

ปี 2025 รายไตรมาสเพิ่มจาก USD 533.82 ล้าน (Q1) → USD 632.59 ล้าน (Q4)

-

การเติบโตแบบปีต่อปียังสูง เกิน 25% ตลอดปี, สูงสุด Q2: 30.96%, Q3: 30.83%

-

Q4 เติบโต 22.55%, และ consensus สำหรับ ครึ่งปีแรก 2026 ชี้ถึงการชะลอตัวเหลือราว 12–13%

💡 วิเคราะห์:

-

ตลาดสหรัฐฯ เริ่ม เข้าสู่เฟสการเติบโตที่มีความโตช้าลง

-

ขนาดธุรกิจใหญ่แล้ว → การเทียบ YoY ทำได้ยากขึ้น

-

แม้รายได้ฐานสูง การรักษาการเติบโตสองหลักก็ยังถือว่า ผลลัพธ์แข็งแกร่ง

รายได้ตามภูมิภาค: International Segment

-

รายได้ นอก North America เติบโตจาก USD 227.74 ล้าน (Q1 2025) → USD 281.97 ล้าน (Q4 2025)

-

การเติบโตแบบปีต่อปี เร่งตัวขึ้นเป็น 27.28% ใน Q4 2025 หลังจากชะลอตัวอยู่ราว 22–23% ในปี 2024

-

คาดการณ์ Q1 & Q2 2026: การเติบโต 26.38% และ 35.97% ตามลำดับ

💡 ความหมายเชิงกลยุทธ์:

-

Segment ระหว่างประเทศอาจกลายเป็น เครื่องยนต์รายได้สำคัญ ในไตรมาสถัดไป

-

การเติบโตสะท้อน การนำแพลตฟอร์มไปใช้เพิ่มขึ้นในยุโรปและเอเชีย-แปซิฟิก โดยหลายอุตสาหกรรมยังอยู่ในช่วงเริ่มต้นของการเปลี่ยนผ่านดิจิทัล

ข้อสรุปเชิงการลงทุน

-

การเติบโต กระจายตามภูมิศาสตร์ → ลดความเสี่ยงจากการพึ่งพาตลาดสหรัฐฯ เพียงอย่างเดียว

-

การเร่งตัวของตลาดต่างประเทศ → ชดเชยการชะลอตัวธรรมชาติของ North America บางส่วน

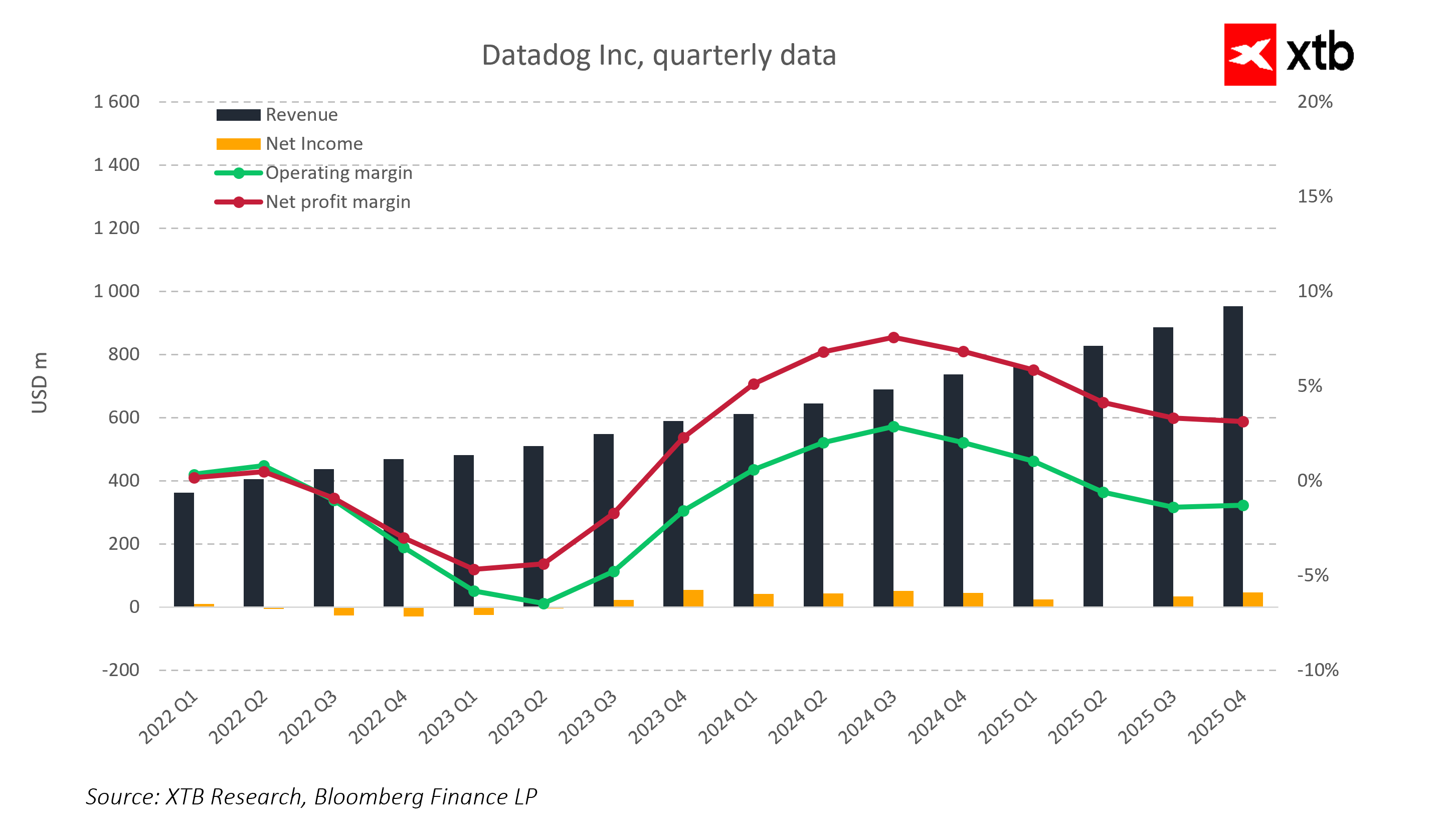

การเติบโตรายไตรมาสและผลกำไรของ Datadog

-

ตั้งแต่ Q1 2022 → Q4 2025, รายได้ไตรมาสเติบโตจาก USD 360 ล้าน → USD 950 ล้าน

-

สามปีแทบเท่าตัว พร้อมรักษา โมเมนตัมการเติบโตสูง

แนวโน้มผลกำไร

-

2022 – ครึ่งปี 2023: ขาดทุนจาก ลงทุนหนักในการพัฒนาผลิตภัณฑ์และขยายฝ่ายขาย → operating & net margin ติดลบ

-

หลังครึ่งปี 2023: ประสิทธิภาพการดำเนินงานดีขึ้นอย่างชัดเจน

-

2024: Operating margin สูงสุด >15%, Net margin ใกล้ 8–9%

-

2025: Margins ปรับตัวลงเล็กน้อยเป็นเลขหลักเดียว เนื่องจาก ลงทุนต่อเนื่องและแรงกดดันการแข่งขัน

-

การลด operating margin ไม่ใช่สัญญาณธุรกิจอ่อนแอ แต่เป็นการตัดสินใจลงทุนเพื่อเติบโตระยะยาว

-

💡 จุดเด่นโมเดล SaaS:

-

Gross margin ยังคงสูง 75–80%

-

ยืนยัน ความสามารถขยายตัวและ scalability ของโมเดล SaaS

-

เปิดโอกาสให้ ขยายผลกำไรในระยะยาว

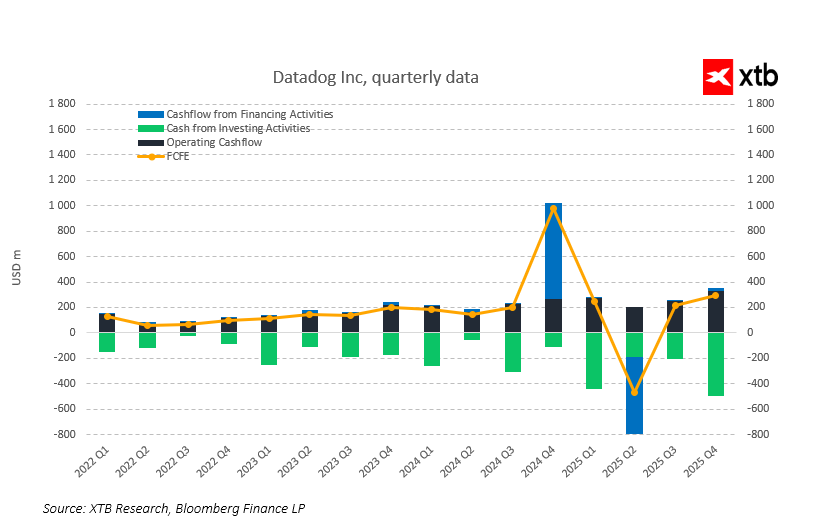

Cash Flow – จุดแข็งสำคัญของ Datadog

-

แม้ margin มีความผันผวน, บริษัทก็ยังสร้าง Operating Cash Flow และ Free Cash Flow บวกอย่างต่อเนื่อง

-

Free Cash Flow ล่าสุด ยังคงแข็งแกร่ง → แสดงถึง การแปลงรายได้เป็นเงินสดได้สูง

💡 ข้อแตกต่างสำคัญจากบริษัทเติบโตอื่น ๆ:

-

หลายบริษัทรายงานกำไรทางบัญชีบวก แต่ต้องลดการลงทุน

-

สำหรับ Datadog → รายได้เติบโตแบบไดนามิกควบคู่กับการสร้างเงินสดจริง

-

ข้อมูลรายไตรมาสยืนยันว่า การปรับปรุงผลกำไรไม่ได้เกิดจากบัญชีเพียงอย่างเดียว

-

ตั้งแต่ปี 2022 Operating Cash Flow เพิ่มขึ้นตามขนาดธุรกิจ

-

Free Cash Flow ยังคงบวกต่อเนื่อง → ยืนยัน การแปลงรายได้เป็นเงินสดได้แข็งแกร่ง

การจัดการเงินสดและการลงทุน

-

Periodic fluctuations ใน Financing Cash Flow

-

เพิ่มขึ้นชัดเจนใน H2 2024

-

ลดลงรุนแรงใน 2025

-

-

แสดงถึง การบริหารโครงสร้างทุน ไม่ใช่สัญญาณปัญหาพื้นฐานการดำเนินงาน

-

ธุรกิจหลักยังคงสร้าง เงินสดสม่ำเสมอแม้ลงทุนหนัก

💡 ข้อสังเกต:

-

โปรไฟล์เงินสดลักษณะนี้ สอดคล้องกับโมเดล SaaS ที่โตเต็มที่

-

สามารถ ลงทุนเติบโตด้วยตนเองโดยไม่เพิ่มหนี้มาก

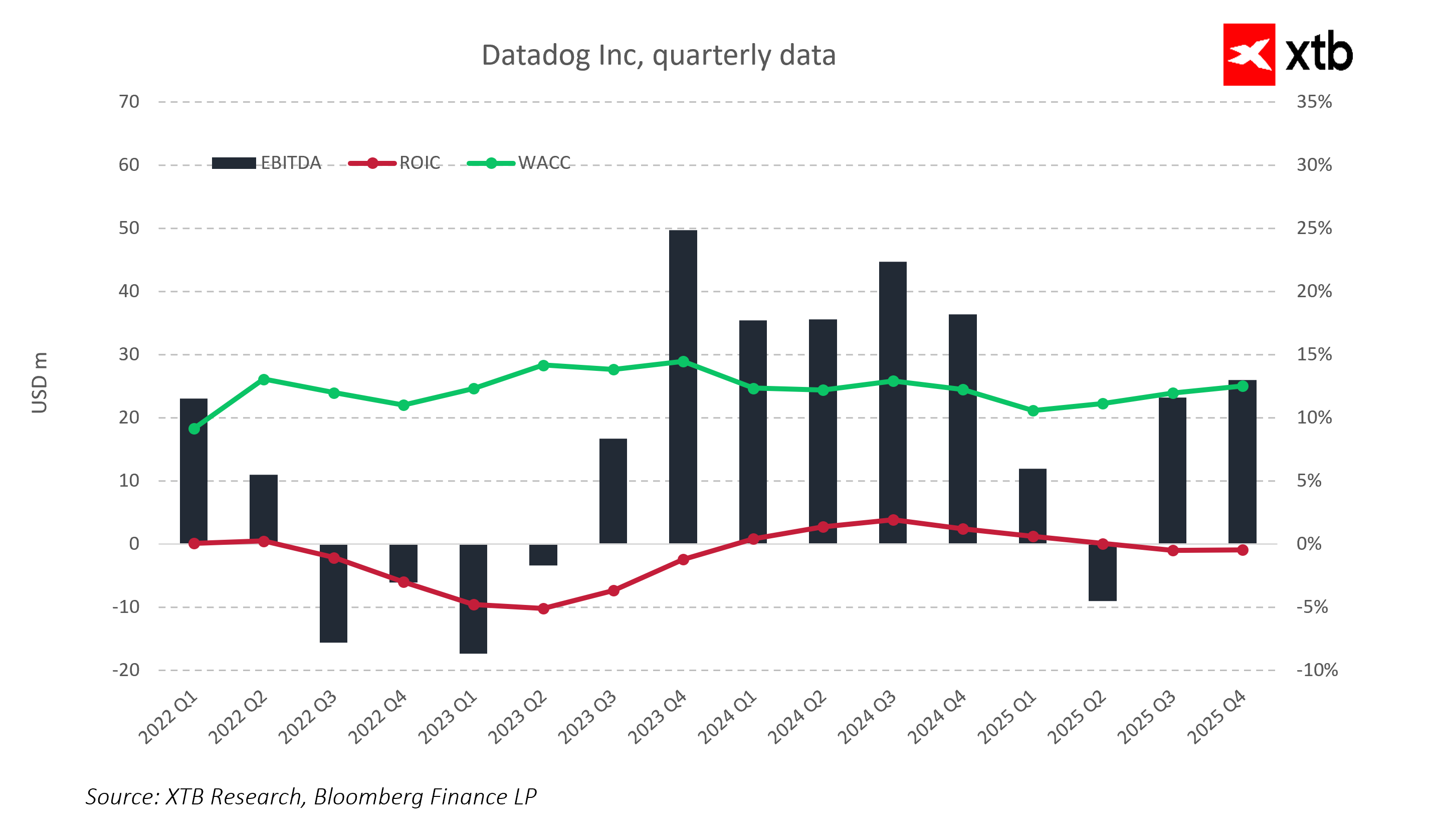

ผลกำไรและประสิทธิภาพทุน

-

2022–2023: ROIC ต่ำกว่า ต้นทุนทุน (WACC) เพราะลงทุนหนักในสินค้าและการขาย

-

จาก 2024: EBITDA กลับมาบวกและ ROIC ใกล้เคียงต้นทุนทุน

-

บริษัทค่อย ๆ ย้ายจากเฟสการใช้ทุนหนัก → ใช้ทุนอย่างมีประสิทธิภาพ

💡 แนวโน้มปี 2026:

-

ความสัมพันธ์ ROIC vs WACC เป็นตัวชี้วัดสำคัญ

-

หากรักษาผลกำไรเหนือ ต้นทุนทุน → แสดงถึง การสร้างมูลค่าอย่างยั่งยืน พร้อมรักษาการเติบโตของรายได้

นี่คือเวอร์ชัน ภาษาไทยสรุปภาพรวม Datadog – งบดุล, การประเมินมูลค่า และแนวโน้มการลงทุน แบบ Market Insight:

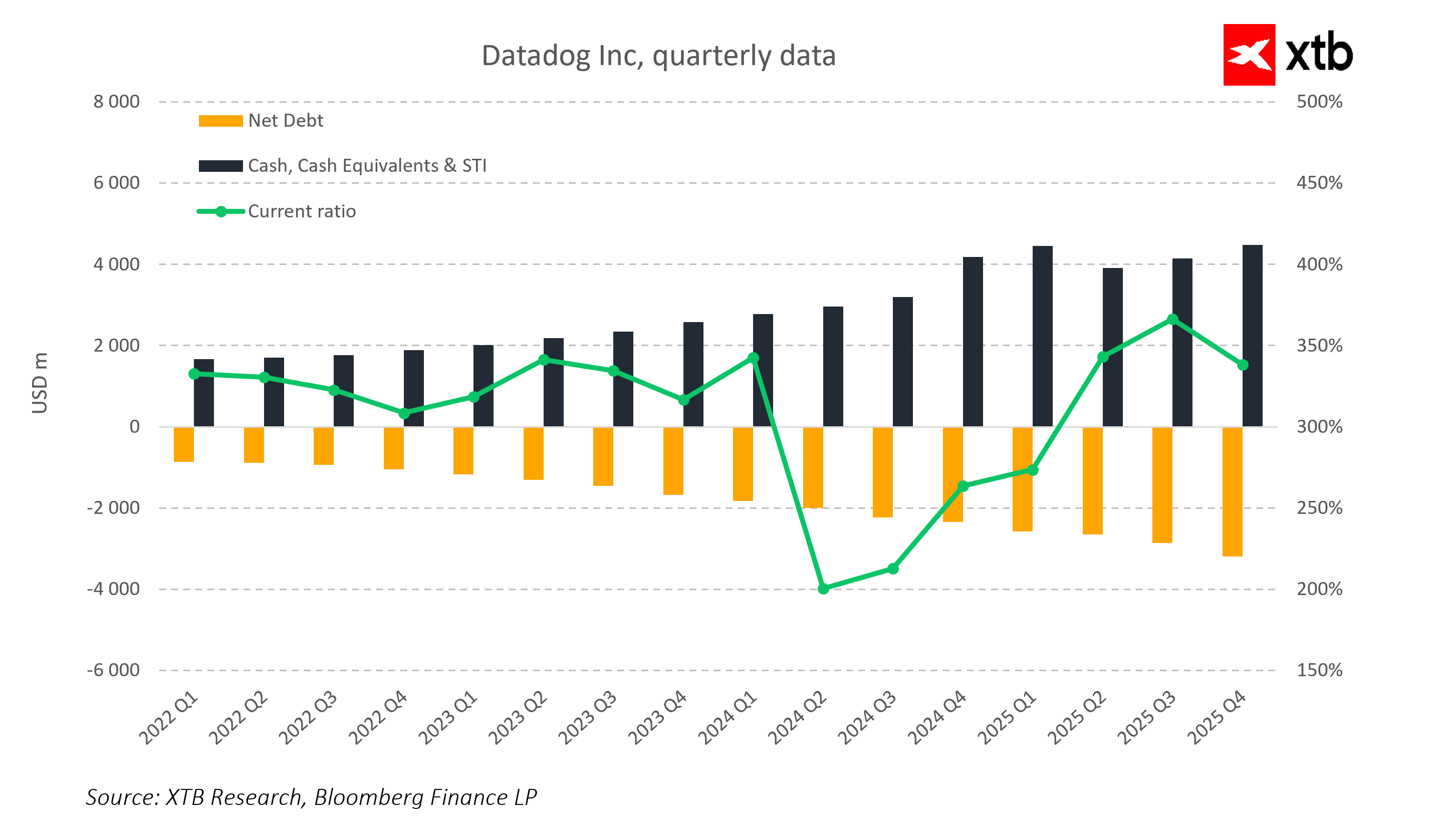

งบดุลและความมั่นคงทางการเงิน

-

งบดุลยังคงอนุรักษ์นิยม

-

เงินสดและการลงทุนระยะสั้น เพิ่มขึ้นต่อเนื่อง → เกิน USD 4 พันล้าน ในไตรมาสล่าสุด

-

Net Debt เป็นลบ → บริษัทมี เงินสดเกินกว่าภาระหนี้

-

Current Ratio สูงต่อเนื่อง → ความผันผวนชั่วคราวไม่กระทบภาพรวมความแข็งแกร่ง

-

โปรไฟล์งบดุลนี้ให้ ความยืดหยุ่นสำหรับการเติบโตด้วยตนเอง และโอกาสซื้อกิจการ

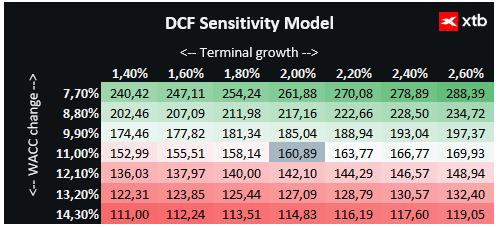

แนวโน้มมูลค่า (Valuation Outlook)

-

การประเมินมูลค่าผ่าน DCF (Discounted Cash Flow) – ข้อมูลเพื่อการอ้างอิง ไม่ใช่คำแนะนำการลงทุน

-

Datadog เป็นผู้เล่นสำคัญใน Cloud Technology & AI Infrastructure

-

ให้บริการ Monitoring, Security, Real-time Analytics

-

ได้ประโยชน์จาก ความต้องการ Observability และ AI Applications เพิ่มขึ้น

-

-

การลงทุนเชิงกลยุทธ์ใน การพัฒนาแพลตฟอร์ม, การขยายสากล และการผสาน AI → พื้นฐานมั่นคงสำหรับการเติบโตต่อเนื่อง

-

Gross Margin สูง ~80%, Operating & Free Cash Flow บวก → ยืดหยุ่นต่อการเติบโตและซื้อกิจการ

-

โมเดล SaaS ที่ scalable และความมั่นคงทางการเงิน → ลดความเสี่ยงตลาดและวางแผนขยายธุรกิจใน Cloud/AI ได้อย่างปลอดภัย

การประเมินมูลค่า DCF

-

มูลค่ายุติธรรมต่อหุ้น: ประมาณ USD 160

-

ราคาปัจจุบัน: USD 129.78

-

Upside Potential: ~24%

💡 ข้อสรุป:

-

Datadog มี พื้นฐานการเงินแข็งแกร่ง

-

เป็นโอกาสน่าสนใจสำหรับนักลงทุนที่มอง การเติบโตต่อเนื่องใน Cloud, Observability และ AI Applications

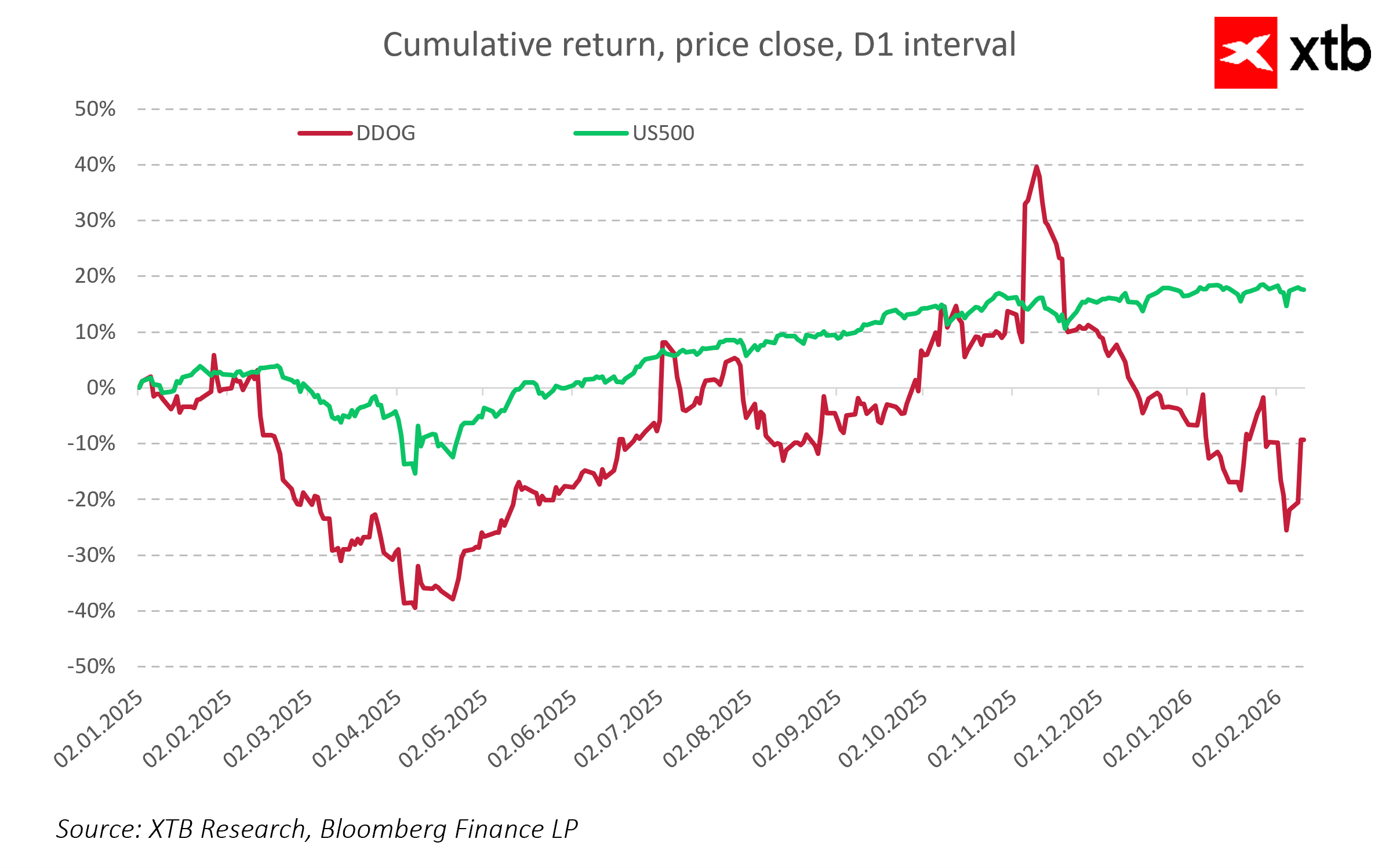

ราคาหุ้น (Share Price)

-

แม้ การดำเนินงานดีขึ้นชัดเจน แต่หุ้น Datadog ยังมีความผันผวนสูงกว่าตลาดโดยรวม

-

Q4 2025: หุ้นทำผลงาน เหนือ S&P 500 อย่างชัดเจน

-

แต่ในเดือนถัดมา มี การปรับฐาน (correction) คืนส่วนหนึ่งของกำไรก่อนหน้า

💡 ข้อสังเกต:

-

ความผันผวนระยะสั้นยังเกิดขึ้นได้แม้พื้นฐานแข็งแกร่ง

-

นักลงทุนควรพิจารณา ภาพรวมระยะยาว พร้อมแนวโน้มธุรกิจและการเติบโต

ภาพรวมและ Key Takeaways – Datadog

1. การเติบโตของรายได้ (Strong Revenue Growth)

-

รายได้ เกือบสามเท่าใน 3 ปี

-

การเติบโตแบบ YoY คงที่ 20–30% ขึ้นอยู่กับภูมิภาค

2. ผลกำไรและ Margins (Profitability & Margins)

-

Gross Margin สูง ~75% → ยืนยัน โมเดล SaaS ที่ scalable

-

Operating และ Net Margin ปรับตัวเป็นปกติในบริบทของ การลงทุนต่อเนื่อง

3. กระแสเงินสดแข็งแกร่ง (Robust Cash Flows)

-

Operating & Free Cash Flow บวกต่อเนื่อง

-

ช่วยให้ เติบโตด้วยตนเองโดยไม่เพิ่มหนี้

4. งบดุลมั่นคง (Stable Balance Sheet & Liquidity)

-

เงินสดเกินภาระหนี้

-

Current Ratio สูง → ให้ความยืดหยุ่นสำหรับ ขยายธุรกิจและซื้อกิจการ

5. AI และ Observability (AI & Observability)

-

Datadog เป็น หัวใจสำคัญของ Digital Transformation

-

Observability เป็น เลเยอร์สำคัญใน Cloud & AI Environment

6. การกระจายภูมิศาสตร์ (Geographic Diversification)

-

Segment นานาชาติเติบโต เร็วกว่า North America

-

ลด ความเสี่ยงจากการพึ่งพาตลาดสหรัฐฯ

-

ช่วย สนับสนุนรายได้ในอนาคต

7. AI และคุณภาพโค้ด (AI & Code Quality)

-

ตลาดกังวล AI อาจ แทน SaaS → ประเมินสูงเกินจริง

-

โค้ดที่ออกแบบดีและ scalable แทนยากในระยะสั้น

-

AI ทำหน้าที่ สนับสนุนการพัฒนาแพลตฟอร์ม ไม่ใช่แทน

8. Sentiment vs Fundamentals

-

การแกว่งตัวของหุ้นระยะสั้น → สะท้อน ความรู้สึกตลาด

-

การเติบโตระยะยาว → ขึ้นอยู่กับ ความสามารถรักษาเทคโนโลยี, คุณภาพ Cash Flow และการพัฒนาแพลตฟอร์ม

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI