- Futures contracts indicate a higher opening for today's cash session in Europe

- The geopolitical situation is calming down, at least temporarily

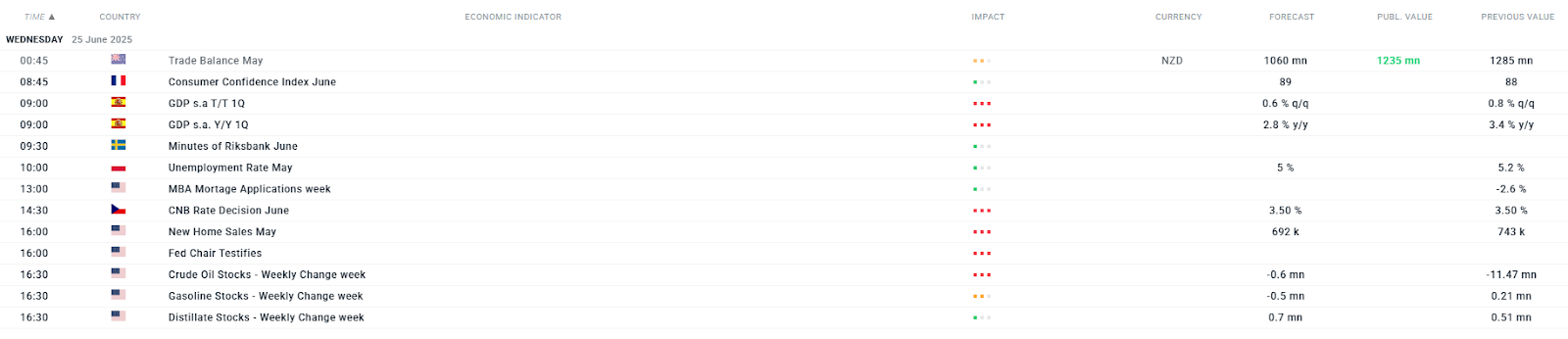

- The macro calendar includes: CNB decisions, the second day of Powell's speeches, and EIA data on oil inventories

The start of Wednesday's session on international markets indicates relatively positive investor sentiment towards the calming of the geopolitical situation in the Middle East. The lack of escalation between Iran and Israel, at least for the time being, gives markets a chance to return to their “old tracks,” which until recently were dominated by tariff negotiations and negotiations on Trump's bills.

The macro calendar for today's session is relatively empty. Investors will focus on GDP data from Spain, the CNB's decision on interest rates, and Powell's comments during the second day of hearings. For the oil market, data on changes in US oil inventories may be the most important.

Macro calendar for today's session:

Source: xStation

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

GDP สหรัฐฯ ผิดหวัง ขณะที่ EURUSD ยังหาทิศทางไม่เจอ

Economic Calendar: ปัจจัยสำคัญที่ขับเคลื่อนตลาดวันนี้

สรุปตลาดเช้า: ตลาดพยายามฟื้นตัว หลังผลประกอบการ Big Tech และมติ Fed