ความคาดหมายตลาด: อุปสรรคเดือนมกราคม

นักลงทุนกำลังเตรียมรับมือกับตัวเลขดัชนีราคาผู้บริโภค (CPI) เดือนมกราคม โดยคาดการณ์ทั่วไป (consensus) ว่า อัตราเงินเฟ้อ headline จะปรับลดลงมาอยู่ที่ 2.5% เมื่อเทียบปีต่อปี จาก 2.7% ในเดือนธันวาคม

ในเชิงรายเดือน ราคาคาดว่าจะปรับตัวขึ้น 0.3% เท่ากับเดือนก่อนหน้า

Core CPI—ดัชนีที่ Fed นิยมใช้ ซึ่งตัดค่าอาหารและพลังงานที่มีความผันผวนออก—คาดว่าจะยังคงแข็งแกร่งอยู่ที่ 2.5% (ลดลงเล็กน้อยจาก 2.6%) โดยมีการปรับขึ้นรายเดือน 0.3%

อย่างไรก็ดี การคาดการณ์จากสถาบันต่างๆ แสดงถึงความแตกต่างที่กว้างขึ้น

-

นักวิเคราะห์ของ Goldman Sachs มองไปที่ตัวเลข headline ที่มีแนวโน้มดีขึ้นอยู่ที่ 2.4% แต่เตือนว่าความกดดันจากภาษีศุลกากรในสินค้าเครื่องนุ่งห่ม, กิจกรรมสันทนาการ และอุปกรณ์ครัวเรือน อาจดันตัวเลขขึ้น

-

ในขณะเดียวกัน โมเดลเชิงปริมาณจากสถาบันเช่น XTech Macro ชี้ว่าการชะลอตัวอาจชัดเจนกว่าที่คาด โดย headline อยู่ที่ 2.3% และ core อยู่ที่ 2.4%

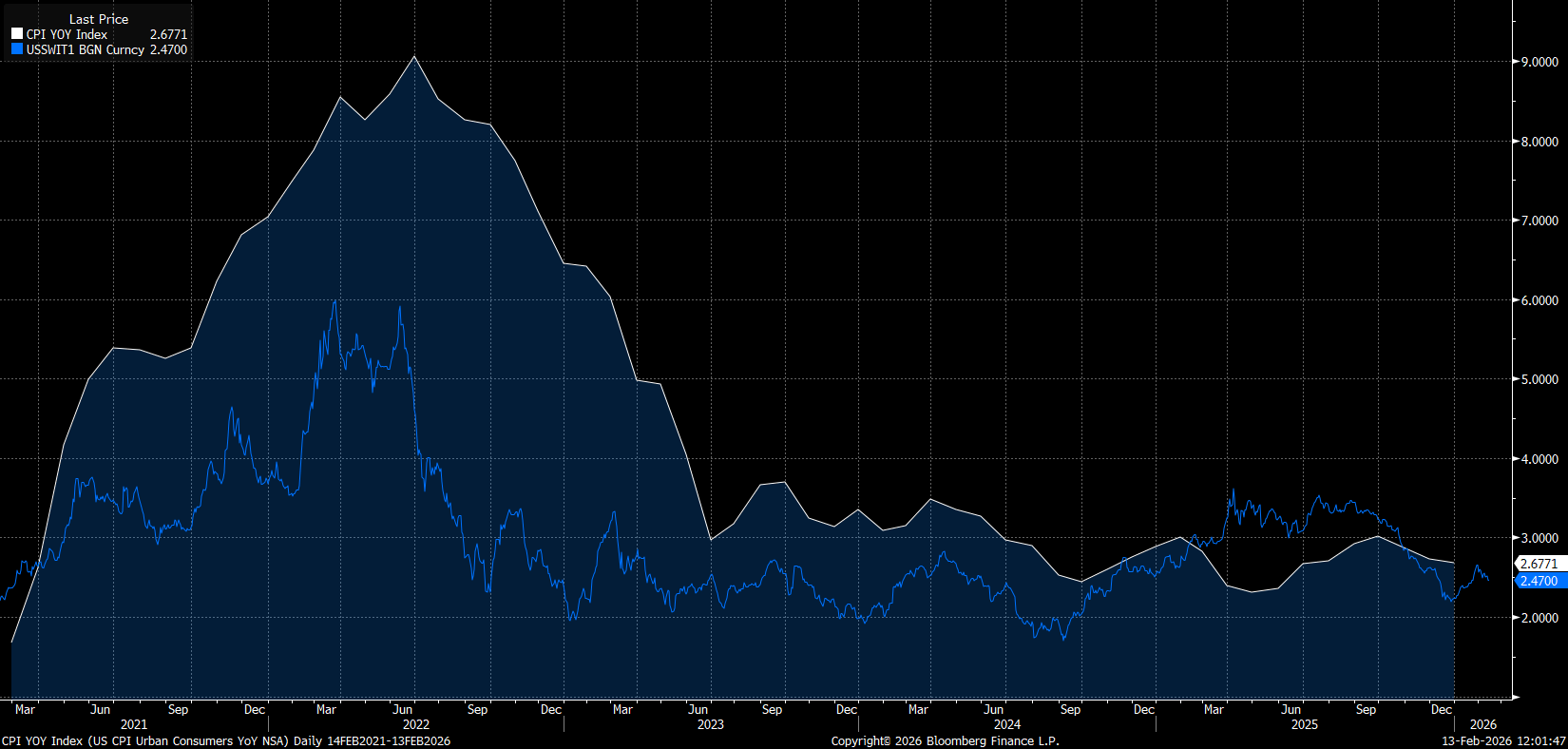

แม้ swap อัตราเงินเฟ้อปัจจุบันจะสะท้อนผลลัพธ์ใกล้เคียงกับ consensus 2.5–2.6% แต่ควรสังเกตว่า indicators เดียวกันนี้เคยประเมินต่ำกว่าความจริงในเดือนธันวาคม

หาก swap อัตราเงินเฟ้อทำหน้าที่เป็น leading indicator ตัวเลขในช่วง 2.2–2.3% ยังคงเป็นความเสี่ยงที่เกิดขึ้นได้ (tail risk)

Swap for the CPI indicates that the inflation may continue its downward move, even below current market consensus. Source: Bloomberg Finance LP

Swap for the CPI indicates that the inflation may continue its downward move, even below current market consensus. Source: Bloomberg Finance LP

มุมมองเชิงโครงสร้าง: เงินเฟ้อบริการ “ฝังตัว”

นอกจากตัวเลข headline แล้ว เรื่องราวเศรษฐกิจมหภาคยังคงมุ่งไปที่ เงินเฟ้อ “supercore” — หมายถึงบริการที่ไม่รวมค่าอยู่อาศัย

ส่วนนี้สัมพันธ์โดยตรงกับตลาดแรงงานที่ตึงตัว และในอดีตพิสูจน์แล้วว่ายากต่อการถูกกดโดยแรงกดดันลดเงินเฟ้อ

เมื่อมองไปที่ปี 2026 ที่เหลือ การคาดการณ์ของสถาบันเกี่ยวกับการกลับไปสู่เป้าหมาย 2% มีความเห็นหลากหลาย:

-

Morningstar คาดเงินเฟ้อเฉลี่ยที่ 2.7% โดยอ้างถึง “tariff bump” ที่อาจเกิดขึ้น

-

Nomura มองว่า core PCE จะอยู่ราว 2.5% ภายในสิ้นปี

-

งานวิจัยทางวิชาการระบุ core rate พื้นฐานที่ 2.7% โดยเห็นว่าการลงต่ำกว่า 2% อย่างยั่งยืนนั้นเป็นไปได้ยากหากการเติบโตค่าแรงยังไม่เย็นลงอย่างชัดเจน

-

Goldman Sachs เป็นความเห็นที่ต่างออกไป มอง core PCE ที่ 2.1–2.2% ภายในปลายปี 2026

ข้อสรุปสำหรับผู้กำหนดนโยบาย

แม้ราคาพลังงานลดลงและความต้องการสินค้าชะลอตัวจะช่วยดึงตัวเลข headline ลง แต่เงินเฟ้อบริการโดยเฉพาะด้านสันทนาการยังคงยืนอยู่ ทำให้การลดเงินเฟ้อ “ช่วงท้าย” ยังคงยาก

สำหรับ Fed ตัวเลข headline 2.5% อาจดูดี แต่หากส่วนประกอบบริการยังไม่มั่นคง ก็ยังไม่สร้างความสบายใจ

ภาวะกลืนไม่เข้าคายไม่ออกของ Fed: ระหว่าง Powell และ Warsh

เงินเฟ้อยังคงเป็นตัวชี้ขาดสำหรับ Fed ที่กำลังรับมือกับตลาดแรงงานที่คลุมเครือ

แม้รายงาน Non-Farm Payrolls (NFP) ดูแข็งแกร่ง ตัวเลขละเอียดชี้ถึงความเปราะบางแฝง

ณ ขณะนี้ dot plot ของธันวาคมสัญญาณเพียงการลดดอกเบี้ยเพียงครั้งเดียวในปี

การเปลี่ยนผ่านทางการเมืองและผู้นำซับซ้อนต่อการตัดสินใจ

-

วาระของ Jay Powell สิ้นสุดในเดือนเมษายน

-

การสื่อสารของเขาในเดือนมกราคมยังคงแข็งกร้าวตามสไตล์

-

ตลาดฟิวเจอร์สและสถาบันการเงินใหญ่ ๆ ราคาไว้แล้วสำหรับการลดดอกเบี้ยสองครั้งในปี 2026 — เป็นไปได้ภายใต้การนำของ Kevin Warsh หากเงินเฟ้อไม่เร่งตัวขึ้นอีก

เพื่อให้ Fed เปลี่ยนไปสู่การผ่อนคลายอย่างรุนแรงตามที่รัฐบาล Donald Trump ต้องการ เศรษฐกิจอาจต้องการตัวกระตุ้นที่ชัดเจน เช่น ราคาน้ำมันร่วงสู่ระดับ $50 หรือการสั่นคลอนของตลาดแรงงานจากความผันผวนของดอลลาร์หรือการแก้ไขลึกของ Wall Street

ตลาดค่าเงิน: ดอลลาร์ตั้งหลัก

-

EURUSD ปรับตัวลงใกล้ 1.1860 แยกตัวออกจากการปรับลดต่อเนื่องของอัตราผลตอบแทนพันธบัตรสหรัฐ

-

ความแข็งแกร่งของดอลลาร์ปัจจุบันสะท้อน sentiment “risk-off” หลังตลาดหุ้นสหรัฐร่วงแรงและคำพูดปกป้องการค้าของทำเนียบขาวเกี่ยวกับภาษี

เชิงเทคนิค:

-

คู่สกุลเงินยังมีความเสี่ยง หาก Wall Street ร่วงต่อ การปรับตัวลงสู่ 1.1800 เป็นไปได้

-

อย่างไรก็ดี ตัวเลข CPI แบบ “Goldilocks” ในช่วง 2.2–2.4% อาจกระตุ้นให้ฟื้นตัว เนื่องจากตลาดอาจเริ่มเดิมพันการลดดอกเบี้ย ไม่เพียงแต่ในเดือนเมษายน แต่บางทีอาจเริ่มตั้งแต่เดือนมีนาคมเลยก็ได้

ข่าวเด่นวันนี้ 22 ก.ค.

US100 พุ่งขึ้นเกือบ 2%

ทะเลแดง แต่ไม่ใช่ดัชนีตลาด: ผลกระทบจากการปิดกั้นช่องแคบบับเอลมันดาบ

SILVER พุ่งทะลุ $59 ดึงดูดเงินทุนกลับมาอีกครั้ง ขณะที่ทองคำยังอยู่ใต้เงาของโลหะน้องใหม่