ไตรมาส 2 ปี 2026 เผยให้เห็นความแตกต่างที่น่าสนใจภายในภาคธนาคารสหรัฐฯ

Goldman Sachs และ Citigroup ต่างประกาศผลประกอบการต่อเนื่องกัน และทั้งสองธนาคารสามารถทำผลงานได้สูงกว่าคาดการณ์ของนักวิเคราะห์อย่างมีนัยสำคัญ

อย่างไรก็ตาม ปฏิกิริยาของตลาดกลับแตกต่างกันอย่างสิ้นเชิง โดยหุ้น Goldman Sachs ได้รับแรงหนุนและปรับตัวขึ้น ขณะที่ Citigroup เผชิญแรงขายจากนักลงทุน

สิ่งนี้ไม่ได้เกิดขึ้นโดยบังเอิญ และไม่ได้เป็นเพียงเรื่องของขนาดกำไรที่ทำได้เท่านั้น

ทั้งสองธนาคารได้รับประโยชน์จาก:

- ภาวะตลาดการเงินที่ฟื้นตัวดีขึ้น

- กิจกรรมของลูกค้าที่เพิ่มขึ้น

- สภาพแวดล้อมที่เอื้อต่อธุรกิจที่เกี่ยวข้องกับการลงทุน

แต่ความแตกต่างสำคัญอยู่ที่ วิธีที่นักลงทุนใช้ประเมินมูลค่าของสองสถาบันนี้

Goldman Sachs ในปัจจุบันถูกมองว่าเป็นหนึ่งในธนาคารที่ได้รับประโยชน์สูงสุดจากการฟื้นตัวของ Wall Street

การเพิ่มขึ้นของ:

- กิจกรรมควบรวมและซื้อกิจการ (M&A)

- การออกหลักทรัพย์ใหม่

- สภาวะตลาดซื้อขายที่เอื้ออำนวย

กำลังเปลี่ยนเป็นผลประกอบการที่แข็งแกร่งขึ้นอย่างรวดเร็วสำหรับธนาคาร

ขณะที่ Citigroup อยู่ในช่วงที่แตกต่างออกไปของเรื่องราวการลงทุน

ในกรณีของ Citigroup ตลาดไม่ได้ประเมินเพียงผลประกอบการของไตรมาสเดียวอีกต่อไป แต่กำลังจับตา:

- ประสิทธิภาพของแผนปรับโครงสร้างธุรกิจระยะหลายปี

- การปรับปรุงประสิทธิภาพการดำเนินงาน

- ความสามารถในการสร้างผลตอบแทนที่สูงขึ้นให้แก่ผู้ถือหุ้น

ดังนั้น แม้ทั้งสองธนาคารจะได้รับประโยชน์จากวัฏจักรตลาดเดียวกัน แต่กลับสร้าง เรื่องราวการลงทุน (Investment Narrative) ที่แตกต่างกันอย่างสิ้นเชิง ในสายตาของนักลงทุน

Goldman Sachs Q2 2026: A Record Quarter Confirms the Strength of Its Business Model

Goldman Sachs เข้าสู่ครึ่งหลังของปี 2026 ด้วยผลประกอบการไตรมาสที่แข็งแกร่งที่สุดครั้งหนึ่งในประวัติศาสตร์ของธนาคาร

ธนาคารสามารถทำผลงานสูงกว่าคาดการณ์ของนักวิเคราะห์อย่างมาก ทั้งในด้านรายได้และกำไร พร้อมทั้งแสดงให้เห็นถึงผลตอบแทนต่อเงินทุนที่อยู่ในระดับโดดเด่น

ผลประกอบการสำคัญ

- รายได้สุทธิ (Net Revenues): 20.34 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้นตามมาตรฐาน GAAP (GAAP EPS): 20.98 ดอลลาร์

- ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น): ประมาณ 23.5%

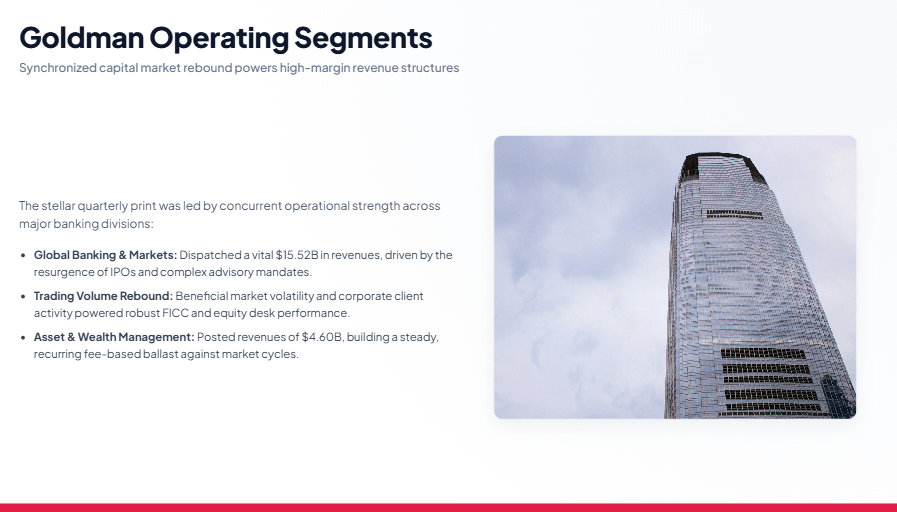

- Global Banking & Markets: รายได้ 15.52 พันล้านดอลลาร์

- Asset & Wealth Management: รายได้ 4.60 พันล้านดอลลาร์

- ค่าใช้จ่ายดำเนินงาน (Operating Expenses): 11.67 พันล้านดอลลาร์

- Efficiency Ratio: 57.4%

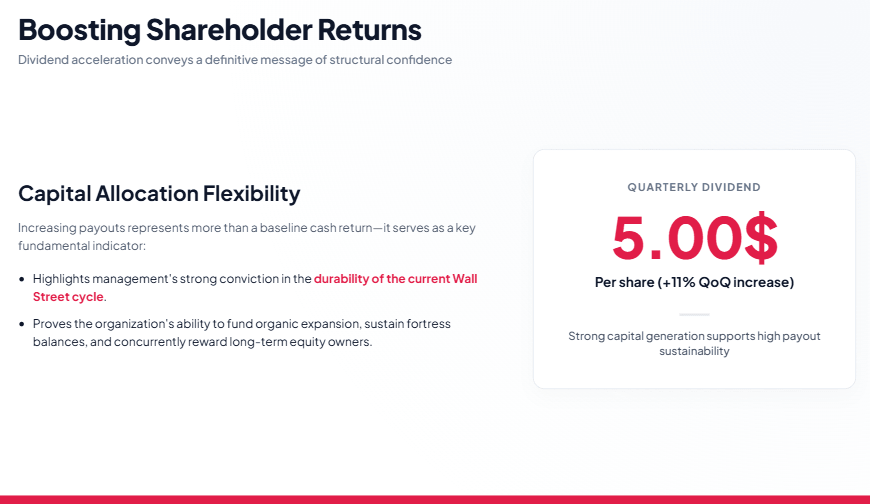

- เงินปันผลรายไตรมาส: 5.00 ดอลลาร์ต่อหุ้น

ขนาดของผลประกอบการที่ออกมาดีกว่าคาดมีนัยสำคัญมาก จนช่วยคลายความกังวลก่อนหน้านี้เกี่ยวกับความสามารถของ Goldman Sachs ในการกลับไปสร้างระดับกำไรที่สูงมากอีกครั้ง หากสภาพแวดล้อมตลาดเอื้ออำนวย

อย่างไรก็ตาม ประเด็นสำคัญที่สุดของรายงานนี้ไม่ได้อยู่เพียงแค่ จำนวนกำไรที่ธนาคารทำได้

ปัจจัยสำคัญคือความสามารถของ Goldman Sachs ในการเปลี่ยนสภาวะตลาดที่เอื้อประโยชน์ให้กลายเป็น ผลตอบแทนที่สูงมากสำหรับผู้ถือหุ้น

สำหรับธนาคารวาณิชธนกิจ (Investment Bank) การมีรายได้จำนวนมากเพียงอย่างเดียวไม่เพียงพอ สิ่งที่สำคัญกว่าคือ:

- ประสิทธิภาพในการใช้เงินทุน (Capital Efficiency)

- ความสามารถในการรักษาระดับความสามารถในการทำกำไรที่สูงอย่างต่อเนื่อง

Goldman Sachs แสดงให้เห็นอีกครั้งว่า โมเดลธุรกิจของธนาคารมีประสิทธิภาพเป็นพิเศษในช่วงที่กิจกรรมในตลาดการเงินเพิ่มขึ้น ไม่ว่าจะเป็นตลาดทุน การซื้อขายสินทรัพย์ หรือธุรกรรมด้านวาณิชธนกิจ

การเพิ่มเงินปันผลเป็นสัญญาณความเชื่อมั่นของฝ่ายบริหาร

หนึ่งในประเด็นสำคัญที่สุดจากผลประกอบการของ Goldman Sachs คือการตัดสินใจเพิ่มเงินปันผลรายไตรมาสเป็น 5 ดอลลาร์ต่อหุ้น ซึ่งคิดเป็นการเพิ่มขึ้นประมาณ 11% เมื่อเทียบกับระดับก่อนหน้า

การปรับเพิ่มเงินปันผลดังกล่าวมีความหมายมากกว่าการจ่ายผลตอบแทนโดยตรงให้กับผู้ถือหุ้น เพราะยังสะท้อนมุมมองของฝ่ายบริหารที่มีต่อแนวโน้มในอนาคตของบริษัท

Goldman Sachs กำลังส่งสัญญาณว่า ธนาคารมีความแข็งแกร่งด้านเงินทุนเพียงพอที่จะ:

- ขยายธุรกิจต่อไป

- รักษางบดุลให้อยู่ในระดับแข็งแกร่ง

- เพิ่มผลตอบแทนให้แก่ผู้ถือหุ้น

ตลาดตีความการตัดสินใจครั้งนี้ว่าเป็นการยืนยันว่า ฝ่ายบริหารยังคงมีความเชื่อมั่นต่อความยั่งยืนของการฟื้นตัวของผลประกอบการในปัจจุบัน

อะไรเป็นแรงขับเคลื่อนผลประกอบการของ Goldman Sachs?

เครื่องยนต์หลักของการเติบโตยังคงเป็นธุรกิจ Global Banking & Markets ซึ่งสร้างรายได้สูงถึง 15.52 พันล้านดอลลาร์สหรัฐ

ปัจจัยสำคัญที่สนับสนุนผลประกอบการ ได้แก่:

- กิจกรรมของลูกค้าสถาบันที่เพิ่มขึ้น

- สภาวะตลาดควบรวมและซื้อกิจการ (M&A) ที่ดีขึ้น

- ปริมาณการออกหลักทรัพย์ที่เพิ่มขึ้น

- สภาพแวดล้อมการซื้อขายที่เอื้ออำนวย

ธุรกิจส่วนนี้ยังคงเป็นหัวใจสำคัญของ Investment Case สำหรับ Goldman Sachs

ในช่วงก่อนหน้านี้ นักลงทุนเคยตั้งข้อสังเกตว่า การฟื้นตัวของกำไรของธนาคารยังไม่สม่ำเสมอ โดยผลการดำเนินงานที่แข็งแกร่งมากของธุรกิจซื้อขายหุ้น (Equity Trading) แตกต่างจากบางส่วนของกิจกรรมตลาดที่ยังอ่อนแอ

อย่างไรก็ตาม รายงานล่าสุดแสดงให้เห็นว่า การฟื้นตัวมีความครอบคลุมมากขึ้น

Goldman Sachs ไม่ได้พึ่งพาแหล่งรายได้เพียงช่องทางเดียวอีกต่อไป แต่กำลังได้รับประโยชน์จากการฟื้นตัวในวงกว้างของกิจกรรมตลาดทุน และสามารถเปลี่ยนโอกาสดังกล่าวให้กลายเป็นผลประกอบการที่แข็งแกร่งขึ้นทั่วทั้งองค์กร

Asset & Wealth Management ช่วยเพิ่มคุณภาพของผลประกอบการ Goldman Sachs

อีกหนึ่งองค์ประกอบสำคัญของรายงานคือธุรกิจ Asset & Wealth Management ซึ่งสร้างรายได้ 4.60 พันล้านดอลลาร์สหรัฐ

ความสำคัญของธุรกิจนี้เพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากช่วยให้ Goldman Sachs มีแหล่งรายได้ที่มีความสม่ำเสมอมากขึ้น และลดการพึ่งพาธุรกิจที่มีความผันผวนตามวัฏจักรตลาด

แม้ว่าธุรกิจ Trading และ Investment Banking ยังคงเป็นส่วนที่สร้างกำไรสูงสุดของธนาคาร แต่ทั้งสองธุรกิจมีความอ่อนไหวต่อสภาวะตลาดอย่างมาก

การขยายตัวของธุรกิจ Asset & Wealth Management ช่วยให้ Goldman Sachs สามารถสร้างโมเดลธุรกิจที่มีความสมดุลและมีความยืดหยุ่นมากขึ้นในระยะยาว

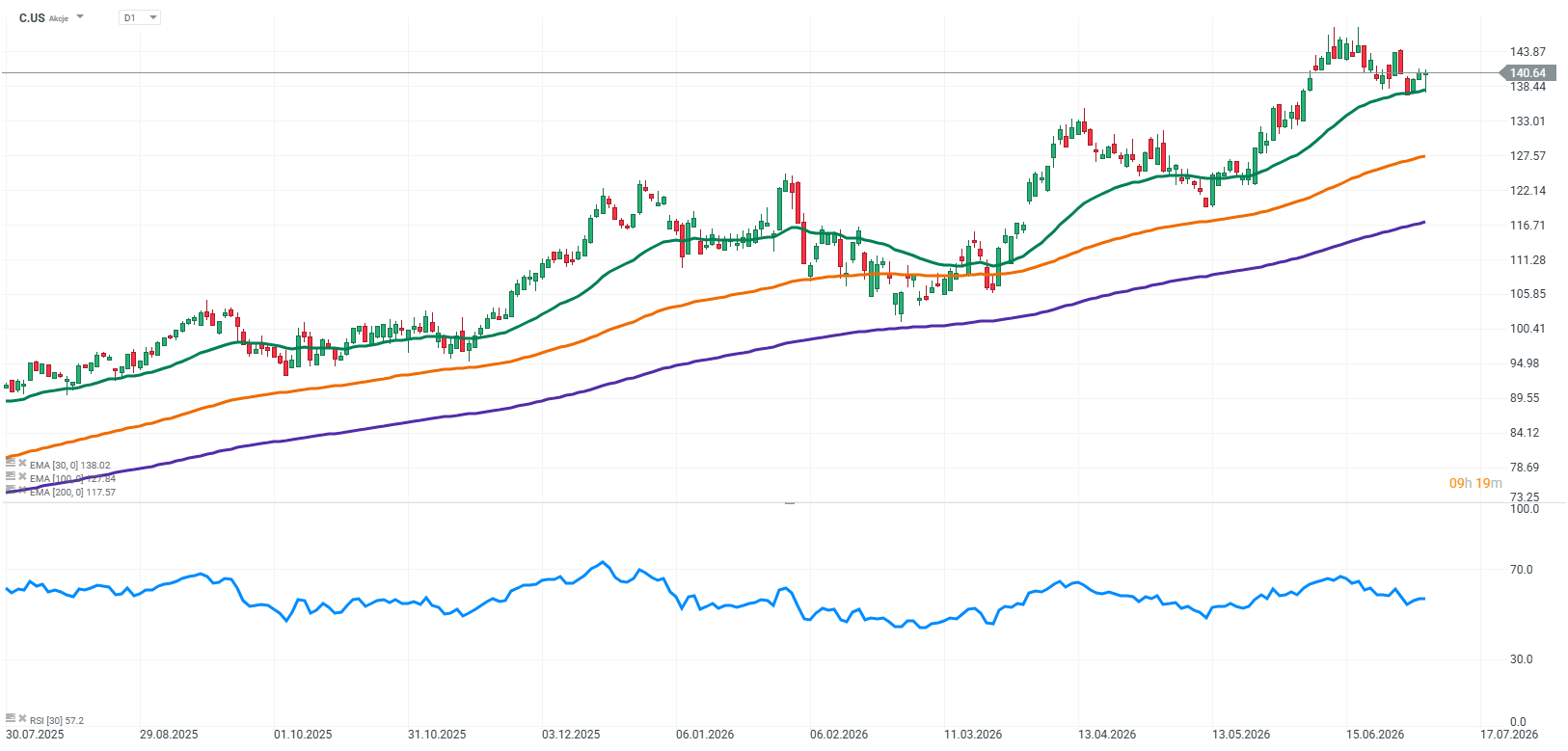

Source: xStation5

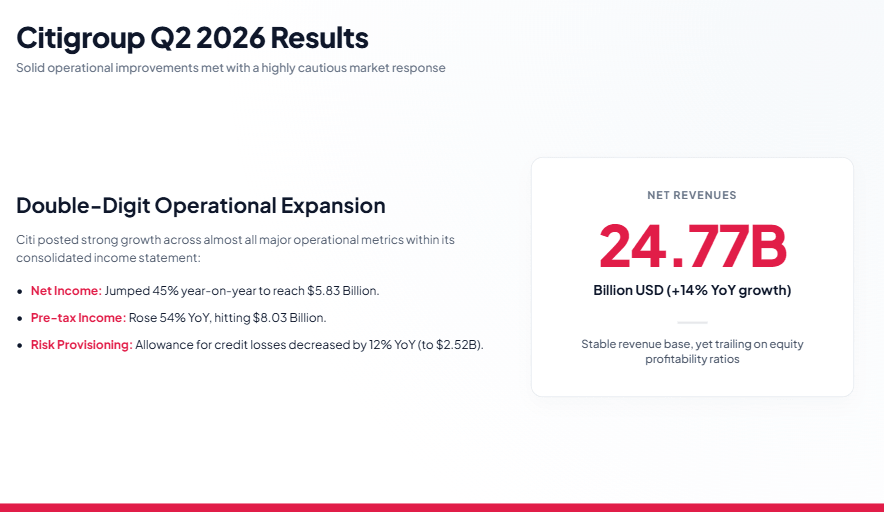

Citigroup Q2/2026: ผลประกอบการแข็งแกร่ง แต่ตลาดต้องการมากกว่านี้

Citigroup ก็สามารถรายงานผลประกอบการไตรมาส 2 ปี 2026 ที่แข็งแกร่งเช่นกัน โดยธนาคารทำได้ดีกว่าคาดการณ์ของนักวิเคราะห์ทั้งในด้านรายได้และกำไรสุทธิ

อย่างไรก็ตาม ปฏิกิริยาของตลาดกลับเป็นลบ เนื่องจากนักลงทุนคาดหวังมากกว่านี้จากธนาคาร

ผลประกอบการสำคัญ

- รายได้สุทธิ (Net Revenues): 24.77 พันล้านดอลลาร์สหรัฐ (+14% YoY)

- กำไรสุทธิ (Net Income): 5.83 พันล้านดอลลาร์สหรัฐ (+45% YoY)

- กำไรต่อหุ้นตามมาตรฐาน GAAP (GAAP EPS): 3.15 ดอลลาร์

- กำไรก่อนหักภาษี (Pre-tax Income): 8.03 พันล้านดอลลาร์สหรัฐ (+54% YoY)

- ค่าใช้จ่ายดำเนินงาน (Operating Expenses): 14.22 พันล้านดอลลาร์สหรัฐ (+5% YoY)

- เงินสำรองผลขาดทุนด้านเครดิต (Credit Loss Reserves): 2.52 พันล้านดอลลาร์สหรัฐ (-12% YoY)

- ผลขาดทุนด้านเครดิตสุทธิ (Net Credit Losses): 2.40 พันล้านดอลลาร์สหรัฐ (+8% YoY)

- ROTCE: 13.0%

- ROE: 11.4%

- อัตราส่วนเงินกองทุน CET1: 12.8%

- Efficiency Ratio: 57.4%

ตัวรายงานผลประกอบการเองไม่ได้ถือว่าอ่อนแอ ตรงกันข้าม Citigroup แสดงให้เห็นถึง การปรับปรุงประสิทธิภาพทางการเงินอย่างชัดเจน

- รายได้เพิ่มขึ้น 14% เมื่อเทียบกับปีก่อน

- กำไรสุทธิเพิ่มขึ้นถึง 45%

- กำไรก่อนหักภาษีเพิ่มขึ้น 54%

ตัวเลขเหล่านี้สะท้อนว่าธนาคารกำลังมีพัฒนาการที่ดีขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม ตลาดไม่ได้ประเมินเพียงแค่การเติบโตของตัวเลขปัจจุบัน แต่ยังให้ความสำคัญกับ ความเร็วในการเปลี่ยนผ่านของกลยุทธ์การปรับโครงสร้างธุรกิจของ Citigroup และความสามารถในการสร้างผลตอบแทนที่สูงขึ้นในอนาคต

ประเด็นไม่ได้อยู่ที่คุณภาพของผลประกอบการ แต่คือเรื่องราวการลงทุน (Investment Narrative)

ปัญหาหลักไม่ได้อยู่ที่ผลประกอบการของไตรมาสนี้ เพราะตัวเลขโดยรวมถือว่าแข็งแกร่ง

แต่ความแตกต่างอยู่ที่ มุมมองของนักลงทุนต่ออนาคตของแต่ละธนาคาร

Goldman Sachs ต้องตอบคำถามว่า ธนาคารสามารถใช้ประโยชน์จากสภาวะตลาดที่กำลังฟื้นตัวได้มากแค่ไหน

ขณะที่ Citigroup ต้องพิสูจน์ว่า การปรับปรุงในปัจจุบันเป็นจุดเริ่มต้นของการเปลี่ยนแปลงโครงสร้างธุรกิจที่ยั่งยืนหรือไม่

นี่คือความแตกต่างที่สำคัญอย่างมาก

ต้นทุน ประสิทธิภาพ และเงินทุนของ Citi

หนึ่งในจุดแข็งของรายงาน Citigroup คือ การควบคุมต้นทุน

- ค่าใช้จ่ายดำเนินงานอยู่ที่ 14.22 พันล้านดอลลาร์สหรัฐ

- เพิ่มขึ้นเพียง 5% YoY

ซึ่งหมายความว่า ต้นทุนเติบโตช้ากว่ารายได้อย่างมีนัยสำคัญ

ส่งผลให้:

- Efficiency Ratio ปรับตัวดีขึ้นมาอยู่ที่ 57.4%

นี่เป็นองค์ประกอบสำคัญของกลยุทธ์ฝ่ายบริหาร เนื่องจากหนึ่งในเป้าหมายหลักของการปรับโครงสร้าง Citi คือ:

- ทำให้องค์กรมีความเรียบง่ายมากขึ้น

- เพิ่มประสิทธิภาพความสัมพันธ์ระหว่างต้นทุนและการสร้างรายได้

ด้านฐานเงินทุน ธนาคารยังคงมีสถานะที่แข็งแกร่ง:

- CET1 Ratio: 12.8%

ซึ่งเป็นเกราะป้องกันด้านเงินทุนที่มั่นคง

ขณะเดียวกัน การเพิ่มขึ้นของ Book Value per Share ยังสะท้อนถึงการปรับปรุงฐานเงินทุนของ Citi

อย่างไรก็ตาม สิ่งที่นักลงทุนยังคงจับตามองมากที่สุดคือ ความสามารถในการสร้างผลกำไร

- ROTCE: 13%

- ROE: 11.4%

แม้จะดีขึ้นจากปีก่อน แต่ยังต่ำกว่าระดับของธนาคารวาณิชธนกิจที่มีประสิทธิภาพสูงที่สุด

ทำไม Citi ถึงปรับตัวลง แม้ผลประกอบการดีกว่าคาด?

1. ความแตกต่างด้านโครงสร้างธุรกิจ

Goldman Sachs มีธุรกิจที่เน้นไปที่:

- วาณิชธนกิจ (Investment Banking)

- การซื้อขายสินทรัพย์ (Trading)

- ตลาดทุน (Capital Markets)

ในช่วงที่ความเชื่อมั่นของนักลงทุนฟื้นตัว โมเดลธุรกิจลักษณะนี้สามารถสร้างการเติบโตของกำไรได้อย่างรวดเร็ว

ขณะที่ Citigroup มีโมเดลธุรกิจที่หลากหลายกว่า ได้แก่:

- ธนาคารลูกค้ารายย่อย (Consumer Banking)

- ธนาคารองค์กร (Corporate Banking)

- ระบบการชำระเงิน (Payments)

- ธุรกิจตลาดการเงิน (Markets)

โครงสร้างนี้ช่วยเพิ่มความมั่นคง แต่ก็จำกัดโอกาสในการเติบโตอย่างรวดเร็วในช่วงที่ Wall Street กำลังฟื้นตัวอย่างแข็งแกร่ง

2. การปรับโครงสร้างองค์กร

Citigroup ใช้เวลาหลายปีในการ:

- ลดความซับซ้อนของโครงสร้างธุรกิจ

- ลงทุนเพื่อเพิ่มประสิทธิภาพการดำเนินงาน

ในระยะยาว การเปลี่ยนแปลงเหล่านี้อาจช่วยสร้างธุรกิจที่มีคุณภาพดีขึ้นอย่างมาก

แต่ในระยะสั้น ธนาคารยังต้องพิสูจน์ให้นักลงทุนเห็นว่า ความพยายามเหล่านี้สามารถเปลี่ยนเป็นผลลัพธ์ทางการเงินที่ยั่งยืนได้จริง

3. การมีสัดส่วนธุรกิจ Consumer Banking สูงกว่า

Citigroup มีความเกี่ยวข้องกับธุรกิจลูกค้ารายย่อยมากกว่า Goldman Sachs

หากเศรษฐกิจชะลอตัว นักลงทุนจะจับตา:

- คุณภาพสินเชื่อ

- หนี้เสีย

- ความสามารถในการชำระหนี้ของผู้บริโภค

อย่างใกล้ชิด

Goldman Sachs และ Citigroup: สองกลยุทธ์ที่แตกต่างกันในอุตสาหกรรมเดียวกัน

ความแตกต่างหลักของสองธนาคารอยู่ที่ รูปแบบการลงทุน

Goldman Sachs

เป็นผู้ได้รับประโยชน์โดยตรงจากการฟื้นตัวของ Wall Street

หากตลาด:

- M&A กลับมาคึกคัก

- การระดมทุนเพิ่มขึ้น

- กิจกรรมการซื้อขายแข็งแกร่ง

Goldman Sachs มีโอกาสสร้างผลตอบแทนให้ผู้ถือหุ้นในระดับสูงมาก

Citigroup

เป็นตัวแทนของโมเดลธุรกิจที่มีความหลากหลายมากกว่า

ธนาคารพึ่งพาวัฏจักรตลาดเดียวลดลง แต่ต้องใช้เวลามากขึ้นกว่าที่การปรับปรุงผลประกอบการจะเปลี่ยนเป็นมุมมองเชิงบวกจากนักลงทุน

กล่าวอีกนัยหนึ่ง:

Goldman Sachs คือเรื่องราวของการฟื้นตัวตามวัฏจักร (Cyclical Recovery Story)

ขณะที่

Citigroup คือเรื่องราวของการเปลี่ยนแปลงโครงสร้างธุรกิจ (Transformation Story)

ที่มา: xStation5

ทำไมตลาดถึงซื้อ Goldman Sachs แต่ขาย Citi?

บทสรุปที่สำคัญที่สุดจากผลประกอบการของทั้งสองธนาคารคือ ตลาดไม่ได้ให้รางวัลกับบริษัทเพียงเพราะสามารถทำกำไรได้สูงกว่าคาดการณ์เท่านั้น

สิ่งที่สำคัญกว่าคือ ผลประกอบการนั้นสามารถเปลี่ยนมุมมองการลงทุนระยะยาว (Long-term Investment Narrative) ได้หรือไม่

Goldman Sachs แสดงให้เห็นว่า สภาพแวดล้อมตลาดในปัจจุบันสามารถเปลี่ยนเป็นระดับความสามารถในการทำกำไรที่สูงมาก และสร้างผลตอบแทนที่ดีขึ้นให้กับผู้ถือหุ้น

รายงานผลประกอบการครั้งนี้ยืนยันว่า Goldman Sachs ยังคงเป็นหนึ่งในธนาคารที่ได้รับประโยชน์สูงสุดจากการฟื้นตัวของตลาดทุนที่กำลังดำเนินอยู่

ขณะที่ Citigroup แม้จะสามารถปรับปรุงผลการดำเนินงานทางการเงินได้ดีขึ้น แต่ธนาคารยังจำเป็นต้องพิสูจน์ว่า การปรับโครงสร้างองค์กรจะนำไปสู่การยกระดับคุณภาพของธุรกิจอย่างยั่งยืนได้จริง

มุมมองสำหรับนักลงทุน (Investment Takeaways)

ไตรมาส 2 ปี 2026 แสดงให้เห็นว่า การฟื้นตัวของ Wall Street เป็นเรื่องจริง แต่ไม่ได้หมายความว่าธนาคารทุกแห่งจะได้รับประโยชน์ในระดับเดียวกัน

Goldman Sachs

ยังคงเป็นหนึ่งในผู้ได้รับประโยชน์สูงสุดจากสภาพแวดล้อมตลาดปัจจุบัน

ธนาคารพิสูจน์อีกครั้งถึงความสามารถในการ:

- เปลี่ยนกิจกรรมในตลาดทุนที่แข็งแกร่งขึ้น

- สร้างกำไรในระดับสูง

- เพิ่มผลตอบแทนให้แก่ผู้ถือหุ้น

Citigroup

ก็สามารถรายงานผลประกอบการที่แข็งแกร่งได้เช่นกัน

อย่างไรก็ตาม มุมมองการลงทุนของ Citi ยังคงขึ้นอยู่กับ:

- ความสำเร็จในการดำเนินกลยุทธ์ปรับโครงสร้างธุรกิจ

- ความสามารถในการสร้างการปรับปรุงประสิทธิภาพการดำเนินงานอย่างยั่งยืน

ผลประกอบการของทั้งสองธนาคารสะท้อนบทเรียนสำคัญ:

การฟื้นตัวของ Wall Street ไม่ได้สร้างผู้ชนะให้กับทุกธนาคารโดยอัตโนมัติ

นักลงทุนกำลังให้คุณค่ากับสถาบันที่ผลประกอบการสามารถสนับสนุน เรื่องราวการลงทุนระยะยาวที่น่าเชื่อถือ ไม่ใช่เพียงบริษัทที่สามารถทำผลประกอบการรายไตรมาสได้สูงกว่าคาดการณ์เท่านั้น

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI