-

ผล Q4 แสดงพื้นฐานแข็ง แต่ตลาดผิดหวังเพราะแนวทาง Q1 อ่อนแอ

-

แรงกดดันต้นทุน-อัตรากำไร และอุปทานชิปจำกัดยังเป็นความเสี่ยงหลัก

-

หุ้นขึ้นแรงแล้ว ตลาดต้องการเห็นการดำเนินกลยุทธ์ที่สม่ำเสมอก่อนเชื่อมั่นฟื้นตัว

-

ผล Q4 แสดงพื้นฐานแข็ง แต่ตลาดผิดหวังเพราะแนวทาง Q1 อ่อนแอ

-

แรงกดดันต้นทุน-อัตรากำไร และอุปทานชิปจำกัดยังเป็นความเสี่ยงหลัก

-

หุ้นขึ้นแรงแล้ว ตลาดต้องการเห็นการดำเนินกลยุทธ์ที่สม่ำเสมอก่อนเชื่อมั่นฟื้นตัว

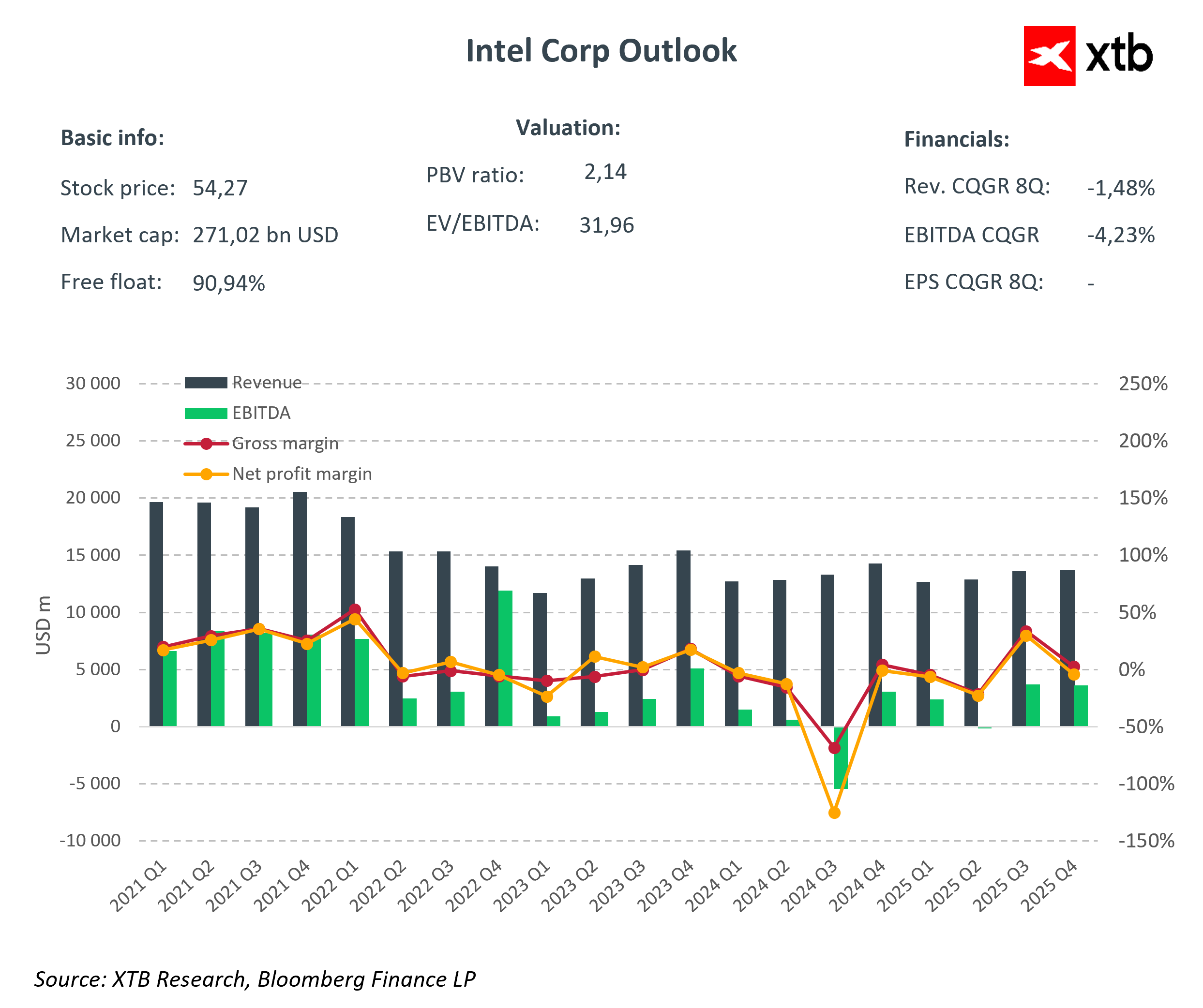

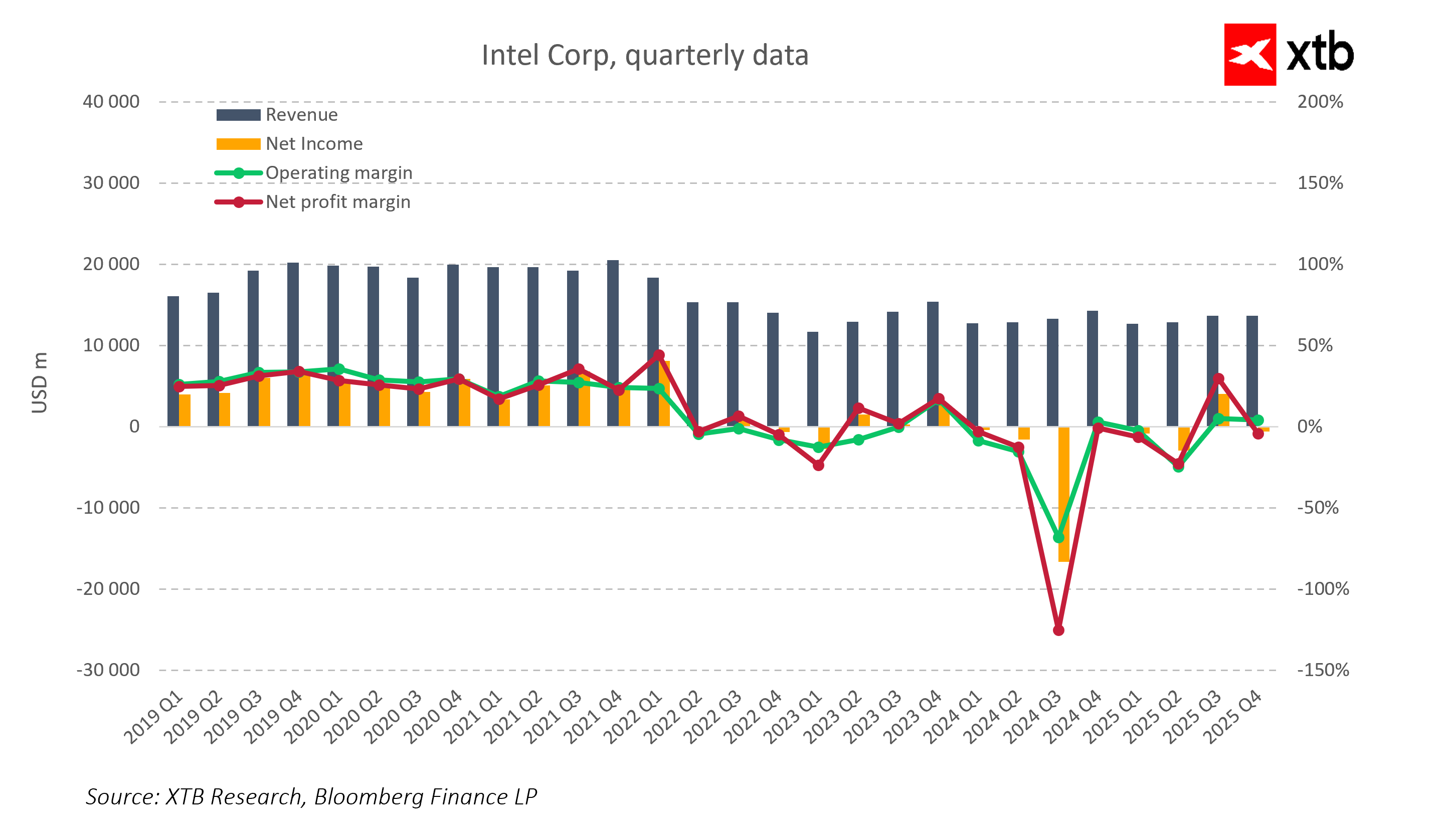

Intel รายงานผลประกอบการไตรมาส 4 ปี 2025 ซึ่งโดยภาพรวมดูแข็งแกร่ง

รายได้ของบริษัทอยู่ที่ 13.7 พันล้านดอลลาร์สหรัฐ สูงกว่าค่าเฉลี่ยนักวิเคราะห์ 2.2% กำไรต่อหุ้น (EPS) ที่ปรับแล้วอยู่ที่ 0.15 ดอลลาร์ ซึ่งเกือบเป็นสองเท่าของที่คาดไว้ที่ 0.08 ดอลลาร์

ส่วนธุรกิจ Data Center และ AI เติบโต 9% เทียบปีต่อปี แตะ 4.7 พันล้านดอลลาร์ สะท้อนความต้องการชิปประมวลผลที่เพิ่มขึ้นในยุคปัญญาประดิษฐ์

แต่แม้ผลประกอบการจะเป็นบวก ตลาดกลับตอบสนองด้วยการเทขายอย่างรุนแรง เนื่องจากนักลงทุนให้ความสนใจมากกว่ากับคำแนะนำรายได้ไตรมาส 1 ที่อ่อนแอ แรงกดดันต้นทุน และความเสี่ยงด้านการดำเนินงาน มากกว่าตัวเลข EPS หรือรายได้ในอดีต

ผลประกอบการทางการเงิน

-

EPS: 0.15 ดอลลาร์ สูงกว่าที่นักวิเคราะห์คาดไว้ 0.08 ดอลลาร์

-

รายได้: 13.7 พันล้านดอลลาร์ สูงกว่าคาด (13.4 พันล้านดอลลาร์) แต่ลดลง 4% YoY

-

อัตรากำไรขั้นต้น: ถูกกดดันอย่างมากจากต้นทุนการผลิตที่สูงขึ้นและอุปทานชิปที่จำกัด

-

ธุรกิจ Data Center & AI: +9% YoY, 4.7 พันล้านดอลลาร์

-

Client Computing (กลุ่ม PC): รายได้ลดลง 7% YoY, 8.2 พันล้านดอลลาร์

-

กระบวนการผลิต 18A และ 14A: มีความคืบหน้าในการเพิ่มกำลังผลิต แต่ผลผลิตยังต่ำกว่าคาด

-

ความตึงตัวของ Memory: อุปทาน DRAM และ NAND ที่เข้มงวดทั่วโลก อาจจำกัดปริมาณการผลิตและอัตรากำไรในกลุ่ม PC

ความก้าวหน้าทางเทคโนโลยีและความเสี่ยงด้านการดำเนินงาน

ผู้บริหารเน้นย้ำถึงความคืบหน้าในการพัฒนา กระบวนการผลิต 18A และ 14A ซึ่งเป็นเทคโนโลยีลิโธกราฟีขั้นสูงที่สุดที่ผลิตในสหรัฐฯ แต่ความเสี่ยงด้านการดำเนินงานกำลังเพิ่มขึ้น และอัตราผลผลิต (yield) ยังคงต่ำกว่าที่ตั้งเป้าไว้

สิ่งนี้สร้างความไม่แน่นอนให้ตลาดและส่งผลต่อการตอบสนองของนักลงทุน

แรงส่งราคาหุ้นเพิ่มขึ้น 11% ก่อนรายงานผล เนื่องจากคาดว่าจะมีข่าวดี แต่หลังจากรายงานออกมา ความกังวลกลับครอบงำ โดยเฉพาะคำแนะนำรายได้ไตรมาส 1 ที่อ่อนแอ แรงกดดันต้นทุน อัตรากำไรลดลง และธุรกิจ PC ที่น่าผิดหวัง

สิ่งนี้สะท้อนว่าในวัฏจักรตลาดปัจจุบัน นักลงทุนให้ความสำคัญกับ อนาคตและคุณภาพการดำเนินกลยุทธ์ มากกว่าผลประกอบการของไตรมาสที่ผ่านมา

แนวทางการดำเนินงานไตรมาส 1 ปี 2026

-

รายได้คาดการณ์: 11.7–12.7 พันล้านดอลลาร์ ซึ่งต่ำกว่าคาดการณ์ของตลาดประมาณ 2.4%

-

EPS ที่ปรับแล้ว: ประมาณ 0.00 ดอลลาร์ ขณะที่ตลาดคาดไว้ 0.05 ดอลลาร์

สาเหตุหลัก:

-

การลดลงของสินค้าคงคลังสำรอง

-

การย้ายการผลิตเวเฟอร์ไปยังเซิร์ฟเวอร์ ทำให้โรงงานมีการผลิตเต็มที่ได้ในช่วงปลายไตรมาสเท่านั้น

ผลกระทบต่อการเติบโตและอัตรากำไร:

อุปทานชิปที่จำกัดยังคงกดดันการเติบโตของรายได้และศักยภาพการขยายอัตรากำไร แม้ความต้องการ AI จะเพิ่มขึ้น

ความเสี่ยงเชิงโครงสร้างใหม่

นอกจากปัญหาแนวทางรายได้ระยะสั้นแล้ว ยังมีความเสี่ยงเชิงโครงสร้างใหม่ที่อาจเพิ่มแรงกดดันต่อผลประกอบการของ Intel ในไตรมาสถัดไป

ความเสี่ยงด้านการดำเนินงาน หรือความไม่สม่ำเสมอในการดำเนินกลยุทธ์ ถูกยกให้เป็นจุดอ่อนสำคัญ โดยเฉพาะเมื่อความคาดหวังของตลาดสูงมาก

นอกจากนี้ การตึงตัวของอุปทานหน่วยความจำอาจทำให้ความต้องการ PC อ่อนแอลง ซึ่งเป็นภัยคุกคามโดยตรงต่อกลุ่ม Client Computing

ความอ่อนแอในกลุ่มนี้อาจลดผลตอบแทนจากการลงทุนใน Foundry และกระบวนการ 18A ซึ่งต้องพึ่งพาปริมาณการขายภายในเป็นหลัก

Intel คาดการณ์รายได้ไตรมาส 1 ปี 2026 อยู่ที่ 11.7–12.7 พันล้านดอลลาร์ และ EPS ที่ปรับแล้ว ใกล้เคียงศูนย์ สะท้อนถึงความระมัดระวังของบริษัท

แม้ความต้องการ AI จะเพิ่มขึ้น แต่ อุปทานชิปที่จำกัด ยังคงกดดันการเติบโตของรายได้และศักยภาพในการขยายอัตรากำไร

กลุ่ม PC ยังคงเป็นพื้นที่เสี่ยงชัดเจน ขณะที่ Data Center, AI และ Foundry ยังมีโอกาสเติบโต หากกลยุทธ์ถูกดำเนินการอย่างมีประสิทธิภาพและสามารถฟื้นความสามารถทำกำไรได้

การเปลี่ยนแปลงผู้บริหารและการปรับโครงสร้างธุรกิจเป็นส่วนหนึ่งของความพยายามของ Intel ในภาพรวม แต่จนกว่าบริษัทจะแสดงให้เห็นถึงการดำเนินแผนอย่างสม่ำเสมอ ตลาดจะยังคงมองด้วยความระแวงต่อการฟื้นตัวในระยะยาว

ความคาดหวังตลาดที่สูงขึ้นหลังจากการขึ้นอย่างรุนแรง

ในช่วง 12 เดือนที่ผ่านมา หุ้น Intel เพิ่มขึ้นเกือบ 150%

ตลาดได้สะท้อนข้อมูลส่วนใหญ่แล้ว และตอนนี้คาดหวังผลลัพธ์ที่เป็นบวก

ไตรมาส 4 แสดงให้เห็นพื้นฐานที่แข็งแกร่ง แต่เนื่องจากความคาดหวังของนักลงทุนสูง ผลลัพธ์ในปัจจุบันจึงยังไม่ “น่าพอใจเพียงพอ” ส่งผลให้เกิดการเทขายอย่างหนัก

Key Takeaways

ไตรมาส 4 ปี 2025 แสดงให้เห็นว่า Intel มี พื้นฐานแข็งแกร่งและพื้นที่เติบโต โดยเฉพาะในกลุ่ม Data Center และ AI

แต่ตลาดยังคงผิดหวังจาก:

-

แนวทางรายได้ไตรมาส 1 ที่อ่อนแอ

-

แรงกดดันด้านอัตรากำไร

-

อุปทานชิปที่จำกัด

-

ความเสี่ยงด้านการดำเนินงานเพิ่มเติม รวมถึงปัญหาขาดแคลนหน่วยความจำ

Intel ต้องเผชิญกับความท้าทายสำคัญ เช่น:

-

การขยายกระบวนการผลิตขั้นสูง

-

การฟื้นฟูกลุ่ม PC

-

การปรับปรุงอัตรากำไรและควบคุมต้นทุน

-

การดำเนินกลยุทธ์อย่างสม่ำเสมอในสภาวะความต้องการที่ท้าทาย

บริษัทยังมีงานต้องทำอีกมากก่อนที่นักลงทุนจะเปลี่ยน ความคาดหวังในตลาด ให้กลายเป็น การเติบโตของราคาหุ้นและมูลค่าพื้นฐานที่สูงขึ้น

Morning Wrap: วอลล์สตรีทกลับมาเดินหน้าอีกครั้ง หลัง Palantir จุดประกายความเชื่อมั่นต่อแนวโน้ม AI

พรีวิว SpaceX: ถึงเวลาพิสูจน์ว่ามูลค่าบริษัทมาจากธุรกิจจริง หรือมาจากความคาดหวังในอนาคต

Economic Calendar: ปัจจัยสำคัญที่อาจขับเคลื่อนตลาดสัปดาห์นี้ (03.08.2026)

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง