ฤดูกาลประกาศผลกำไร Q4 2025 บนวอลล์สตรีท ออกมาดีกว่าที่ตลาดคาดการณ์ไว้: ด้วยบริษัท 96% ของบริษัทที่รายงานผลกำไรแล้ว ราว 73% ทำกำไรต่อหุ้น (EPS) เกินคาด และ 73% รายงานรายได้เกินความคาดหมาย สิ่งนี้สะท้อนถึงความกว้างของพื้นฐานตลาดที่ดีขึ้น แม้ว่าความเชื่อมั่นในหุ้นยังคงอยู่ในระดับต่ำ

ไตรมาสที่แข็งแกร่งอาจวางรากฐานสำหรับการฟื้นตัวในเดือนต่อ ๆ ไป แต่ปฏิกิริยาของนักลงทุนจนถึงตอนนี้ยังคง เฉื่อยชา ในเวลาเดียวกัน เราเห็นการปรับลดคาดการณ์กำไรบริษัทสหรัฐฯ ครั้งแรกตั้งแต่ไตรมาส 2 ปี 2025

ข้อสรุปสำคัญจากรายงาน FactSet:

-

กำไรผลักดันการเติบโตในระดับดัชนี: อัตราการเติบโตแบบ blended YoY อยู่ที่ 14.2% สำหรับ Q4 2025 ทำให้ S&P 500 มีแนวโน้มเติบโตกำไรสองหลักติดต่อกัน 5 ไตรมาส แสดงถึงความแข็งแกร่งของ margin และ demand

-

การปรับคาดการณ์เพิ่มขึ้นอย่างชัดเจน: ตลาดเริ่มต้นด้วยคาดการณ์การเติบโต YoY 8.3% (ณ วันที่ 31 ธันวาคม) และตัวเลขนี้ตอนนี้อยู่ที่ 14.2% แสดงถึงคลื่นของผลลัพธ์บวก โดยมี 10 จาก 11 sector แสดงภาพกำไรแข็งแกร่งกว่าตอนเริ่มฤดูกาล

-

แนวทางสำหรับ Q1 2026 ยังผสม: มี 52 บริษัทออกแนวทาง EPS บวกหรือปรับขึ้น ขณะที่ 45 บริษัทปรับลด – ทำให้สมดุลเล็กน้อยเป็นบวก ชี้ถึงความระมัดระวังแต่ยังมีความหวัง แม้จะมีความเสี่ยงด้านต้นทุนและความต้องการ

-

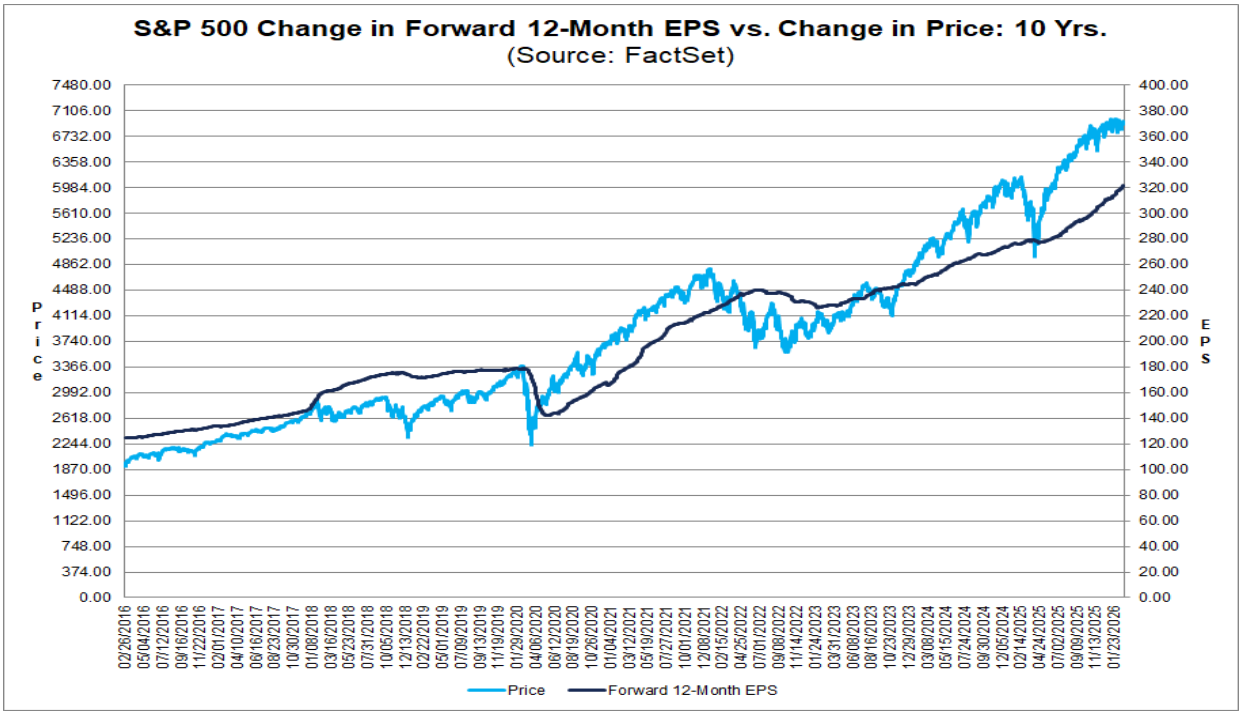

Valuation ยังคงสูง: อัตรา Forward 12-month P/E อยู่ที่ 21.6 สูงกว่าค่าเฉลี่ย 5 ปี (20.0) และ 10 ปี (18.8) ตลาดจ่ายสำหรับการแสดงผลการดำเนินงานที่แข็งแกร่งอย่างต่อเนื่อง ดังนั้นความผิดหวังใด ๆ ใน momentum ของกำไรหรือแนวทางอาจมีผลต่อ sentiment มากขึ้น

Source: FactSet

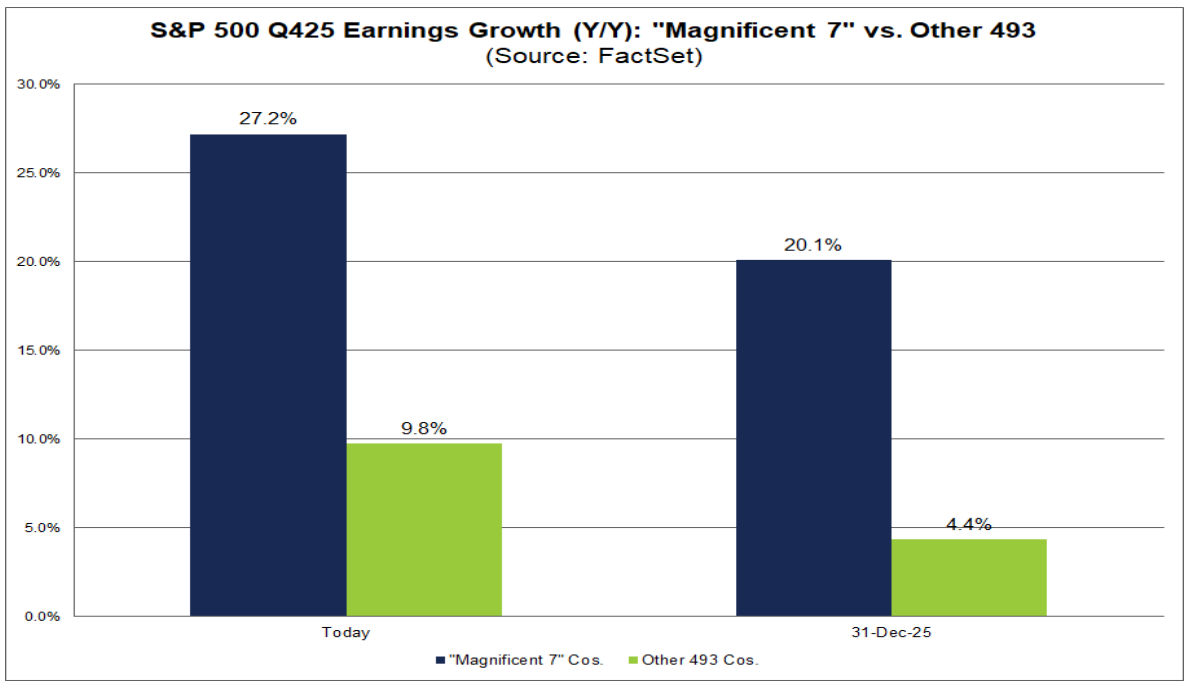

“Magnificent 7” (M7) ปิดฤดูกาล Q4 ด้วยการรายงานของ Nvidia เมื่อวันที่ 25 กุมภาพันธ์ ทำให้เราสามารถประเมินเต็มรูปแบบได้ว่ากลุ่มนี้ยังคงเป็นแรงขับเคลื่อนหลักของ S&P 500 มากเพียงใด

-

ความคาดหมายของตลาดเพิ่มขึ้นตลอดฤดูกาล: ณ วันที่ 31 ธันวาคม ตลาดคาดการณ์การเติบโตกำไร Q4 +20.1% ตัวเลขสุดท้ายออกมา +27.2%

-

คุณภาพของผลลัพธ์เกินคาด: มีจำนวนบริษัทที่ beat มากขึ้น แต่ขนาดของ beat น้อยลง

-

86% (6 ใน 7) ของบริษัท M7 เกินคาด EPS (เทียบกับ 73% ของ S&P 500 ทั้งหมด)

-

อย่างไรก็ตาม EPS surprise รวมของ M7 = 5.5% เทียบกับ 6.8% ของดัชนีเต็ม

-

-

Momentum ของกำไรใน M7 เร่งตัวขึ้นจาก Q3:

-

Q4 +27.2% YoY เพิ่มขึ้นจาก Q3 +18.4% YoY

-

น่าสังเกตว่า นี่เป็น ครั้งที่ 10 ใน 11 ไตรมาสล่าสุด ที่ M7 ทำกำไรเติบโตเกิน 25% แสดงถึง ความเข้มข้นของการเติบโตกำไรในหุ้นใหญ่

-

-

ส่วนที่เหลือของตลาดชะลอตัว:

-

493 บริษัทที่เหลือ เติบโตแบบ blended Q4 ประมาณ 9.8% ต่ำกว่า Q3 ที่ประมาณ 12.2% ทำให้ความแตกต่างระหว่าง M7 กับดัชนีทั่วไปขยายออกอีกครั้ง

-

-

ใครเป็นแรงขับเคลื่อนหลักของกำไร S&P 500?

-

3 ใน 5 อันดับแรก มาจาก M7: NVIDIA, Alphabet และ Microsoft

-

หากไม่มี 3 บริษัทนี้ การเติบโตของกำไรในระดับดัชนีจะน้อยลงอย่างชัดเจน

-

-

ข้อควรระวังสำหรับบริษัทอื่น ๆ ใน top contributors:

-

Boeing และ GE Vernova อยู่ใน 5 อันดับแรกส่วนใหญ่จากรายการพิเศษที่ไม่เกิดซ้ำ

-

Boeing: กำไรพิเศษ ~9.6 พันล้านดอลลาร์จาก Digital Aviation Solutions

-

GE Vernova: ผลประโยชน์ทางภาษี ~2.9 พันล้านดอลลาร์จาก valuation allowance release

-

-

การปรับตัวเลขผลลัพธ์เหล่านี้เป็นสิ่งสำคัญเมื่อประเมิน แนวโน้มกำไรพื้นฐาน

-

Source: FactSet

แนวโน้มกำไรปี 2026

ตลาดกำลัง ประเมินการเติบโตกำไรสองหลัก สำหรับปี 2026:

-

นักวิเคราะห์คาดว่า M7 จะเติบโตประมาณ 23.5%

-

ส่วนบริษัทอีก 493 แห่งเติบโต 11.8%

ซึ่งเป็นความคาดหวังสูงและสมมติว่ามีการมีส่วนร่วมกว้างขึ้นนอกเหนือจาก megacap tech

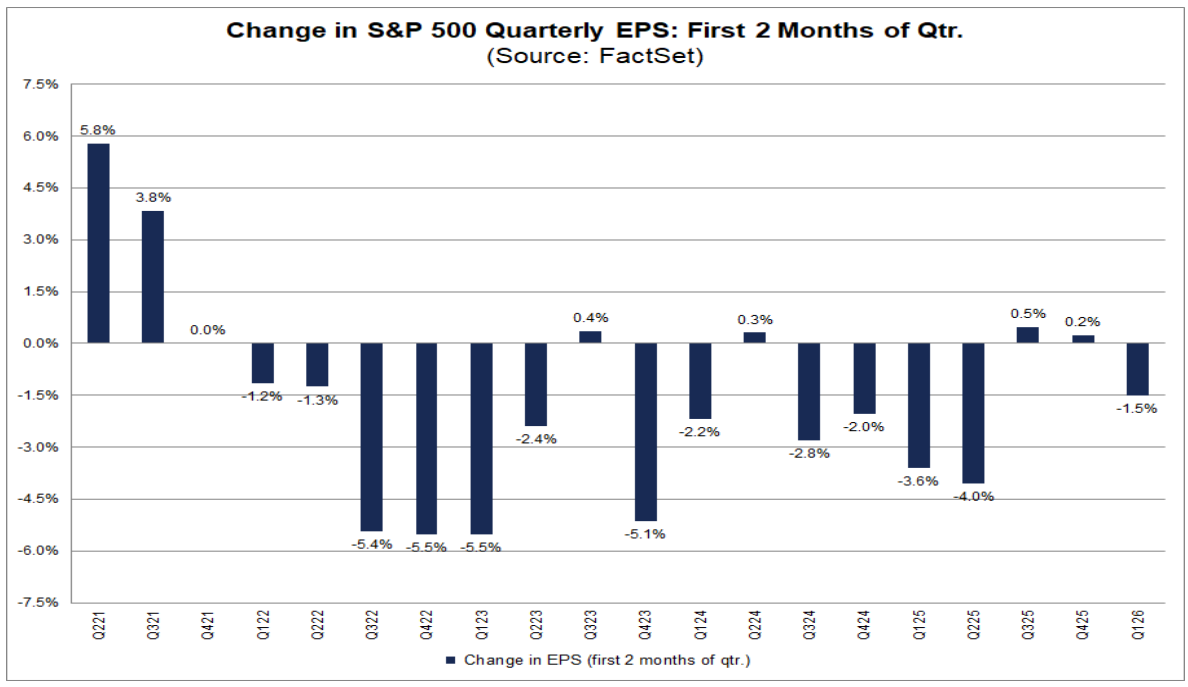

นักวิเคราะห์เริ่ม ปรับลดประมาณการ Q1 — เป็นครั้งแรกตั้งแต่ไตรมาส 2 ปี 2025

-

ในเดือนมกราคมและกุมภาพันธ์ EPS consensus แบบ bottom-up สำหรับ S&P 500 Q1 ลดลง 1.5% (จาก $71.57 → $70.50)

-

สิ่งนี้สิ้นสุดช่วงของการปรับเพิ่มและเสถียรภาพที่มักเกิดขึ้นช่วงต้นไตรมาส

-

อย่างไรก็ตาม ขนาดของการปรับลดยัง อยู่ในระดับปานกลาง เมื่อเทียบกับสถิติย้อนหลัง

-

เฉลี่ยการปรับลดในสองเดือนแรกของไตรมาส: –1.2% (5 ปี), –2.4% (10 ปี), –2.6% (15 ปี), –3.2% (20 ปี)

-

ปัจจุบัน –1.5% ต่ำกว่าค่าเฉลี่ยระยะยาว แสดงถึง การกลับสู่ภาวะปกติ มากกว่าการปรับลดอย่างรุนแรง

-

แรงกดดันจากการปรับลดมีในหลาย sector:

-

8 จาก 11 sector ถูกปรับลด Q1 2026 EPS

-

Health Care: –13.2%

-

Energy: –12.3%

-

-

ด้านบวก: Information Technology +5.2%

-

Utilities ไม่เปลี่ยนแปลง

ตลาดกำลัง ประเมินความเสี่ยงระยะสั้น (เงินเฟ้อ, ภาษี, ความไม่แน่นอนเกี่ยวกับ AI) แต่ ไม่ได้ทิ้งแนวคิดการฟื้นตัวในครึ่งปีหลัง

-

ประมาณการสำหรับไตรมาสที่เหลือของปี 2026 ปรับเพิ่ม:

-

Q2: +0.7% → $76.78

-

Q3: +1.2% → $82.39

-

Q4: +2.2% → $85.18

-

-

ส่งผลให้ EPS consensus ทั้งปี 2026 เพิ่มขึ้น 0.8% → $313.62 แม้เริ่มปีอ่อนตัว ตลาดยังผลักดันให้การเร่งตัวของกำไรเกิดขึ้นในช่วงต่อไป

ภาพรวมตาม sector:

-

6 sector ปรับเพิ่ม (นำโดย Information Technology +4.1%, Materials +2.9%)

-

5 sector ปรับลด (เด่นสุด: Energy –6.5%, Health Care –2.3%)

สรุปตลาด (Market takeaway):

-

การปรับ reset คาดการณ์ระยะสั้น ไม่ทำลายสมมติฐานระยะกลาง ของการเติบโตกำไรสองหลักในปี 2026

-

อย่างไรก็ตาม ด้วย valuation S&P 500 สูง ทำให้ ช่องว่างความผิดพลาดใน Q1 จำกัดมาก

Source: FactSet

US500 (D1 interval)

Source: xStation5

Market Wrap: AI CAPEX กลายเป็นแรงกดดัน 🚩 หุ้น Alphabet และ Tesla กดดันตลาดทั่วโลก (23.07.2026)

หุ้น ServiceNow พุ่ง 7% หลังประกาศผลประกอบการ 🔼 ซอฟต์แวร์กำลังกลับมาเป็นขาขึ้นหรือไม่?

Oil rises over 3% 🛢️

ปฏิทินเศรษฐกิจ: จับตาบิ๊กเทค วิกฤตอิหร่าน และผลประชุม ECB ⏰