Intel ผลประกอบการไตรมาส 1 ปี 2026 สะท้อนภาพชัดเจนว่าบริษัทกำลังเริ่มหลุดพ้นจากช่วงอ่อนแอที่ยาวนานหลายปี

รายงานครั้งนี้ไม่เพียงแค่ทำผลงานได้ดีกว่าคาด แต่สิ่งสำคัญกว่านั้นคือแนวโน้มข้างหน้าที่เริ่มมีลักษณะ “การเติบโต” ชัดเจนมากขึ้น ซึ่งกลายเป็นตัวกระตุ้นให้ตลาดตอบสนองเชิงบวกอย่างแข็งแรง

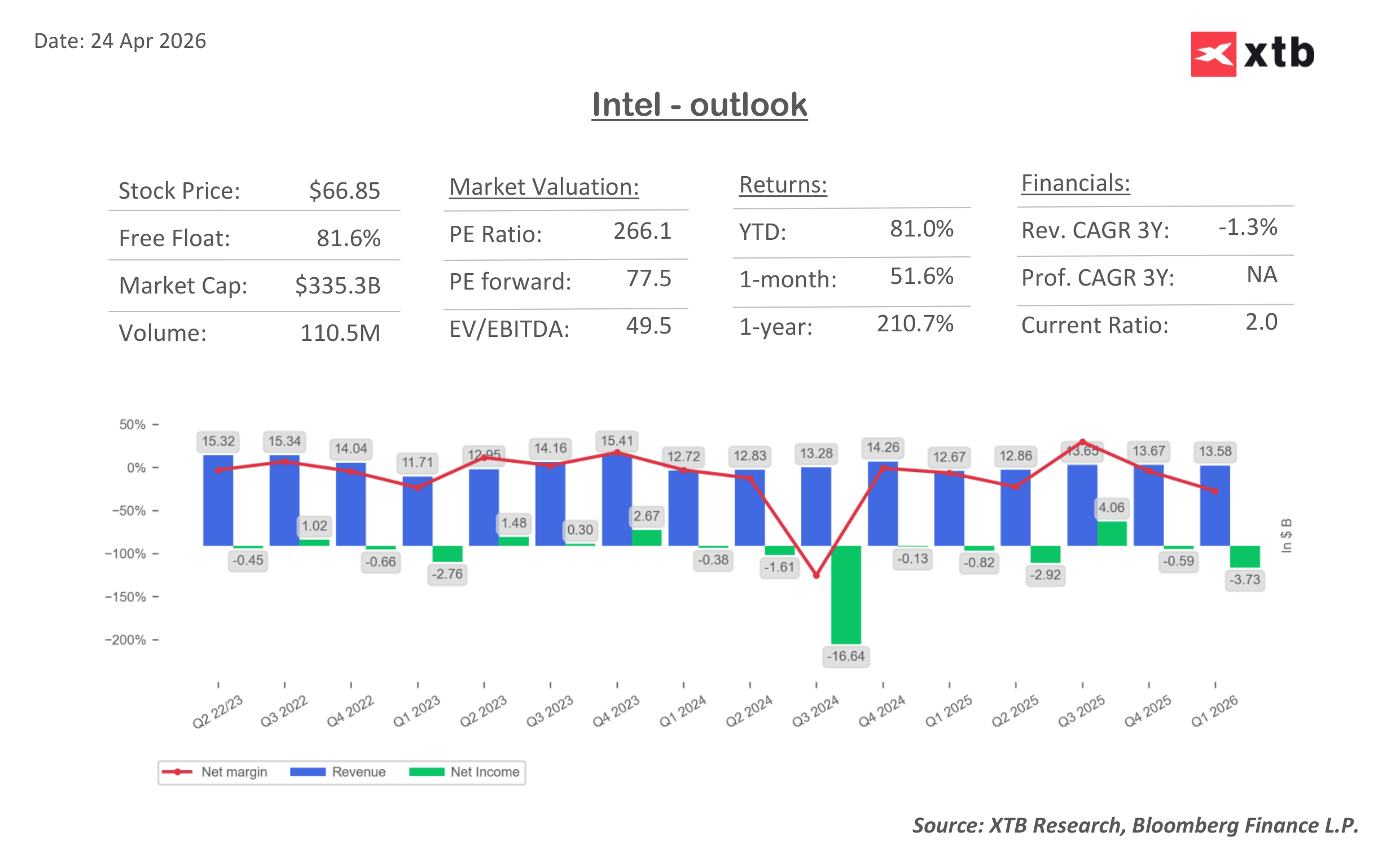

ผลประกอบการสำคัญ Q1

- รายได้: 13.58 พันล้านดอลลาร์ เพิ่มขึ้น 7.2% YoY สูงกว่าคาดการณ์

- EPS ปรับปรุง: 0.29 ดอลลาร์ เทียบกับคาดการณ์ราว 0.01 ดอลลาร์

- อัตรากำไรขั้นต้น: 41% เทียบกับคาด 34.5%

- Data Center & AI: 5.05 พันล้านดอลลาร์ เพิ่มขึ้น 22% YoY

- Foundry: 5.42 พันล้านดอลลาร์ เพิ่มขึ้น 16% YoY

- กำไรจากการดำเนินงาน: 1.67 พันล้านดอลลาร์ เทียบกับ 0.69 พันล้านดอลลาร์ปีก่อน

สรุปภาพรวม

ผลลัพธ์ชุดนี้สะท้อน 3 ประเด็นหลัก

- ความสามารถในการทำกำไรเริ่มฟื้นตัวอย่างชัดเจน

- AI และ Data Center กลายเป็นแรงขับเคลื่อนหลัก

- โครงสร้างธุรกิจกำลังกลับสู่โมเดลการเติบโตอีกครั้ง

โดยรวม Intel กำลังส่งสัญญาณเข้าสู่รอบการเติบโตใหม่ หลังผ่านช่วงปรับโครงสร้างและความอ่อนแอมายาวนาน

Intel

ระดับของผลบวกที่เหนือคาดครั้งนี้เห็นได้ชัดไม่ใช่แค่ในรายได้ แต่เด่นที่สุดอยู่ที่ความสามารถในการทำกำไร

การที่อัตรากำไรขั้นต้นขยับขึ้นไปที่ 41% สะท้อนถึงการปรับปรุงทั้งในด้านโครงสร้างการขายและประสิทธิภาพด้านต้นทุน ซึ่งบ่งชี้ว่ามาตรการที่บริษัทดำเนินการในช่วงหลายไตรมาสก่อนหน้าเริ่มส่งผลเชิงตัวเลขอย่างเป็นรูปธรรมแล้ว

แรงขับเคลื่อนหลัก

ธุรกิจ Data Center & AI ยังคงเป็นตัวขับเคลื่อนหลักของการเติบโต โดยเพิ่มขึ้น 22% YoY

นี่เป็นการยืนยันว่า AI ไม่ได้เป็นเพียงกระแสอีกต่อไป แต่กำลังสร้างดีมานด์จริง โดยเฉพาะในโครงสร้างพื้นฐานเซิร์ฟเวอร์

แนวโน้มของ inference และ edge computing ที่เพิ่มขึ้นยังช่วยตอกย้ำบทบาทของ CPU ในระบบ AI ecosystem ที่กว้างขึ้น

การเปลี่ยนผ่านของ AI cycle

รอบแรกของ AI boom ขับเคลื่อนโดย GPU เป็นหลัก โดย NVIDIA ครองตำแหน่งผู้นำตลาด

แต่เริ่มมีสัญญาณว่ารอบถัดไปของ AI อาจค่อย ๆ ขยับจุดศูนย์กลางกลับมาที่ CPU โดยเฉพาะในมุมของ scalability และการใช้งานที่แพร่หลายมากขึ้น

ธุรกิจ Foundry

ธุรกิจ foundry เติบโต 16% YoY และเริ่มมีบทบาทมากขึ้นในโครงสร้างรายได้รวม

กำลังการผลิตที่ดีขึ้นสะท้อนว่าข้อจำกัดด้าน supply ในอดีตเริ่มคลี่คลาย ซึ่งช่วยทั้งในด้านปริมาณการส่งมอบและเสถียรภาพด้านราคา

Guidance และแนวโน้ม

แนวทางคาดการณ์ยังเป็นจุดที่ตลาดให้ความสำคัญสูงสุด

ไตรมาส 2 บริษัทคาดว่า

- รายได้ 13.8 – 14.8 พันล้านดอลลาร์

- EPS 0.20 ดอลลาร์

- Gross margin ประมาณ 39%

ตัวเลขทั้งหมดอยู่เหนือความคาดหวังเดิม และสะท้อนว่าความสามารถในการทำกำไรยังมีแนวโน้มดีขึ้นต่อเนื่อง

มุมมองภาพรวม

แนวโน้มรวมชี้ว่า Intel กำลังเข้าสู่ช่วงฟื้นตัวที่ชัดเจนมากขึ้น โดยได้รับแรงหนุนจากความต้องการ AI ที่เพิ่มขึ้น กำลังการผลิตที่ดีขึ้น และประสิทธิภาพการดำเนินงานที่ดีขึ้น

อย่างไรก็ตาม ค่าใช้จ่ายด้านการลงทุนที่ยังสูงยังคงกดดันกระแสเงินสด ทำให้กระบวนการฟื้นตัวยังต้องใช้เวลาและความต่อเนื่องในการดำเนินงาน

สรุป

โดยรวม ผลประกอบการและแนวโน้มสะท้อนการฟื้นตัวของพื้นฐานบริษัทที่มีความน่าเชื่อถือมากขึ้น

แต่ในขณะเดียวกัน ความคาดหวังของตลาดก็สูงขึ้นตามไปด้วย ดังนั้นการรักษาโมเมนตัมนี้ต่อไปจะเป็นปัจจัยสำคัญต่อทิศทางหุ้นในระยะถัดไป

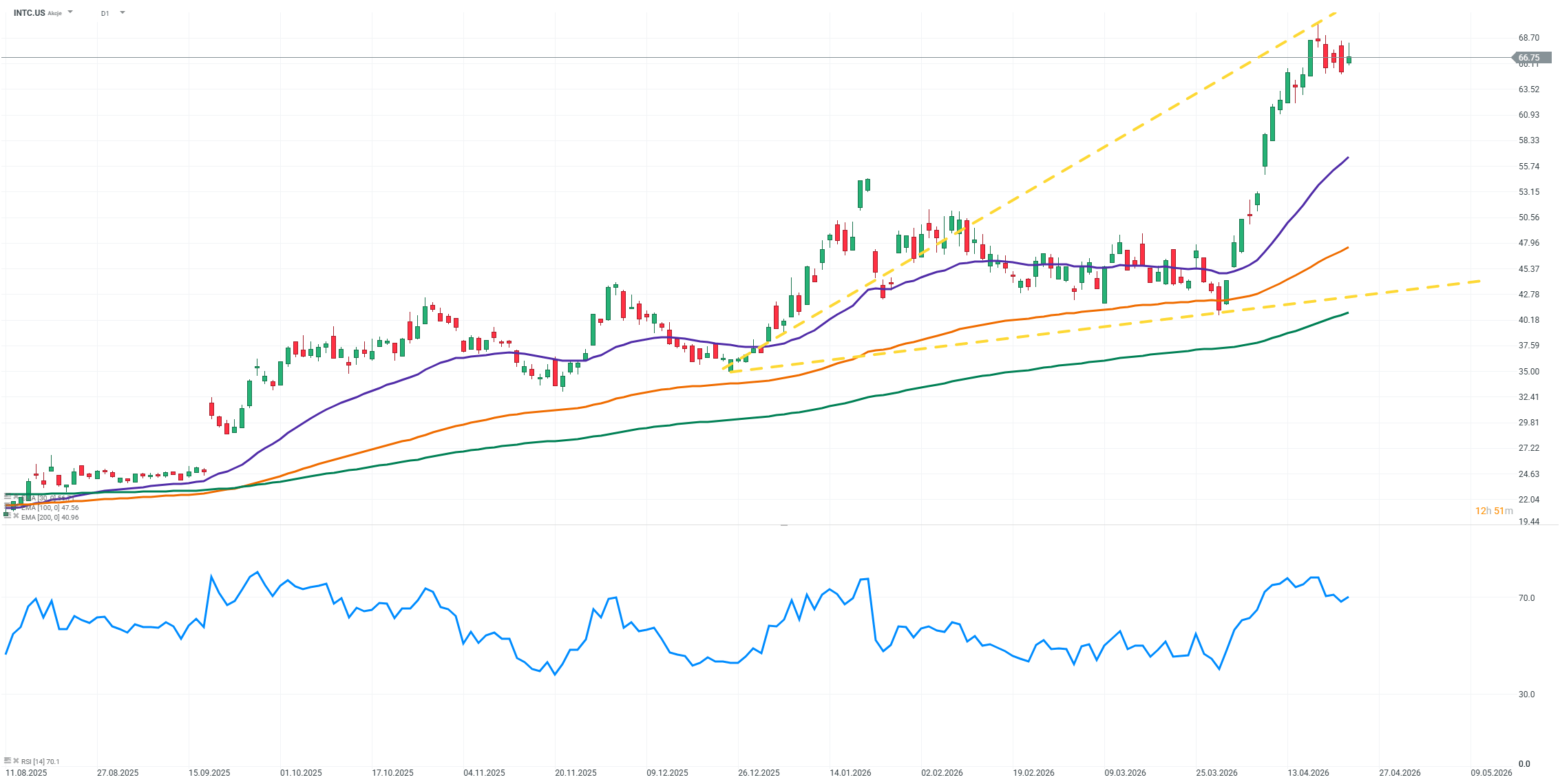

Source: xStation5

Nasdaq 100 เผชิญแรงขายต่อเนื่อง 🚩 SanDisk ร่วงหนัก 10% หลังงบต่ำกว่าคาด กดดันหุ้นชิป

ผลประกอบการ SoftBank: แค่ Intel และ AI ยังไม่เพียงพอ?

Stock of the Week: Arista Networks — บริษัทเทคโนโลยีระดับรอง แต่ผลประกอบการระดับชั้นนำ

mFlusiva ผ่านฉลุย แต่หุ้น Moderna ยังร่วง 📉 ตลาดกำลังกังวลอะไร?