หุ้นประจำสัปดาห์ – Jabil Inc

ลองจินตนาการถึงบริษัทที่ไม่ออกแบบชิปเหมือน Nvidia และไม่สร้างคลาวด์เหมือน AWS แต่ยังคงมีบทบาทสำคัญในยุคเทคโนโลยี Jabil Inc. ประกอบเซิร์ฟเวอร์ AI ผลิตเคส iPhone และผลิตอิเล็กทรอนิกส์สำหรับ Tesla ตั้งแต่ต้นปี 2025 หุ้นของบริษัทปรับตัวขึ้น 59% ขณะที่การประเมินมูลค่าเพียง 14x EV/EBITDA ชี้ว่าวอลล์สตรีทยังคงประเมินบทบาทของ Jabil ในการขยายตัวของศูนย์ข้อมูลต่ำเกินไป

Jabil อาจไม่ปรากฏเป็นข่าวใหญ่ แต่เป็นสถาปนิกเงียบของเทคโนโลยีโลก Apple, Cisco, HP และผู้ให้บริการ hyperscale รายใหญ่ทั้งหมดพึ่งพาโรงงานของ Jabil ใน 30 ประเทศ ในยุคของ AI และรถยนต์ไฟฟ้า ซึ่งความต้องการเซิร์ฟเวอร์ GPU และอิเล็กทรอนิกส์ยานยนต์เติบโตประมาณ 30% ต่อปี บริษัทกำลังเข้าสู่ช่วงเร่งตัวอย่างมั่นคง

คำถามคือ: ผู้เล่นที่มองไม่เห็นนี้จะทำผลงานได้เหนือกว่า S&P 500 และกลายเป็นหุ้นโปรดของกองทุนการลงทุนรายต่อไปหรือไม่? มาดูตัวเลขและเรื่องราวของหุ้นที่จะเปลี่ยนมุมมองเกี่ยวกับห่วงโซ่อุปทานเทคโนโลยี

โปรไฟล์บริษัท

Jabil Inc. เป็นบริษัทสัญชาติสหรัฐฯ ที่เชี่ยวชาญด้านการผลิตอิเล็กทรอนิกส์แบบจ้างผลิต (Contract Electronics Manufacturing) บริษัทให้บริการครบวงจร ตั้งแต่การออกแบบ การผลิต ไปจนถึงโลจิสติกส์ รองรับลูกค้าในทุกขั้นตอนของวงจรชีวิตผลิตภัณฑ์ ดำเนินงานทั่วโลก Jabil ให้บริการบริษัทเทคโนโลยีชั้นนำหลายราย โดยส่งมอบทั้งชิ้นส่วนและโซลูชันสำเร็จรูปในหลายอุตสาหกรรม เช่น IT, ยานยนต์, สุขภาพ และอิเล็กทรอนิกส์สำหรับผู้บริโภค

ความต้องการเทคโนโลยีขั้นสูง เช่น ปัญญาประดิษฐ์ (AI), รถยนต์ไฟฟ้า และโครงสร้างพื้นฐาน 5G เป็นแรงผลักดันการเติบโตของบริษัท Jabil ใช้แนวโน้มการจ้างผลิตเพื่อช่วยลูกค้าเพิ่มประสิทธิภาพการผลิตและนำเสนอสินค้าใหม่สู่ตลาดได้รวดเร็วขึ้น ความยืดหยุ่น ขอบเขตการให้บริการที่กว้าง และการมีสถานะทั่วโลกช่วยให้ Jabil รักษาตำแหน่งแข็งแกร่งในอุตสาหกรรมและตอบสนองความต้องการที่เปลี่ยนแปลงของลูกค้าทั่วโลก

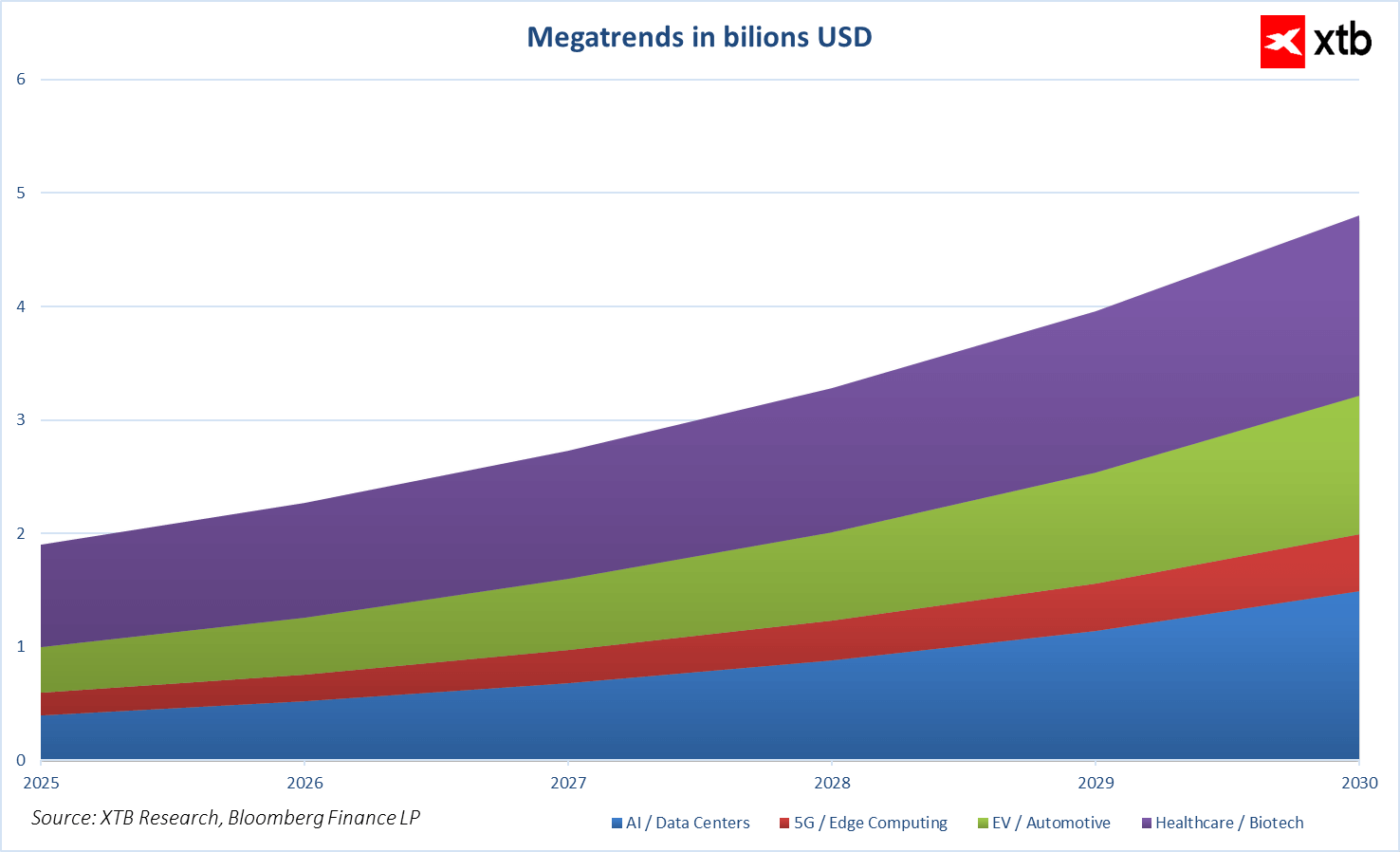

Jabil ดำเนินธุรกิจภายใน เมกะเทรนด์เทคโนโลยีสำคัญ ที่ขับเคลื่อนการเติบโตของอิเล็กทรอนิกส์ทั่วโลก ซึ่งรวมถึง:

-

AI และศูนย์ข้อมูล: ตลาดขยายตัวอย่างรวดเร็ว ทำให้ความต้องการเซิร์ฟเวอร์ GPU และศูนย์ข้อมูลแบบโมดูลาร์เพิ่มขึ้น ซึ่งเป็นพื้นที่ที่ Jabil มีส่วนร่วมอย่างมาก

-

รถยนต์ไฟฟ้าและอุตสาหกรรมยานยนต์: เป็นอีกภาคส่วนที่เติบโตเร็ว เช่น การผลิตแบตเตอรี่โมดูลและหุ่นยนต์อุตสาหกรรม ซึ่งเป็นส่วนหนึ่งของบริการของ Jabil

-

สุขภาพและเทคโนโลยีชีวภาพ: เติบโตอย่างมั่นคง บริษัทจัดหาอุปกรณ์การแพทย์ขั้นสูงและบริการผลิตแบบจ้างสำหรับภาคเภสัชกรรม

-

5G และ Edge Computing: สนับสนุนการพัฒนาโครงสร้างพื้นฐานเครือข่ายและระบบอัตโนมัติในคลังสินค้า เสริมความสัมพันธ์ของ Jabil กับลูกค้ารายสำคัญ เช่น Apple, HP และ Amazon

การรวมตัวของเมกะเทรนด์เหล่านี้ช่วยสร้าง รากฐานที่มั่นคงสำหรับรายได้และกำไรของ Jabil ทำให้บริษัทน่าสนใจในตลาดการผลิตอิเล็กทรอนิกส์แบบจ้างผลิต

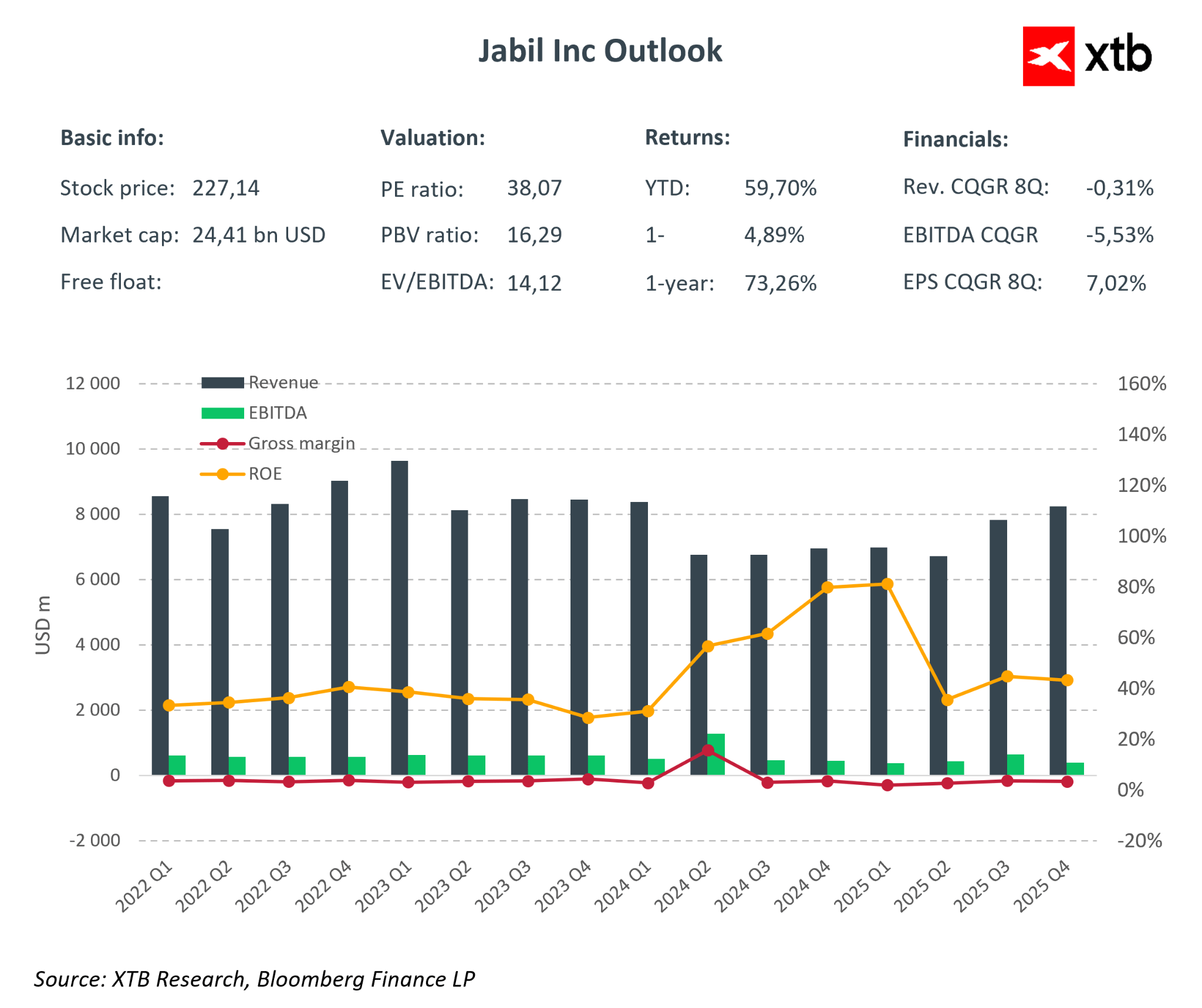

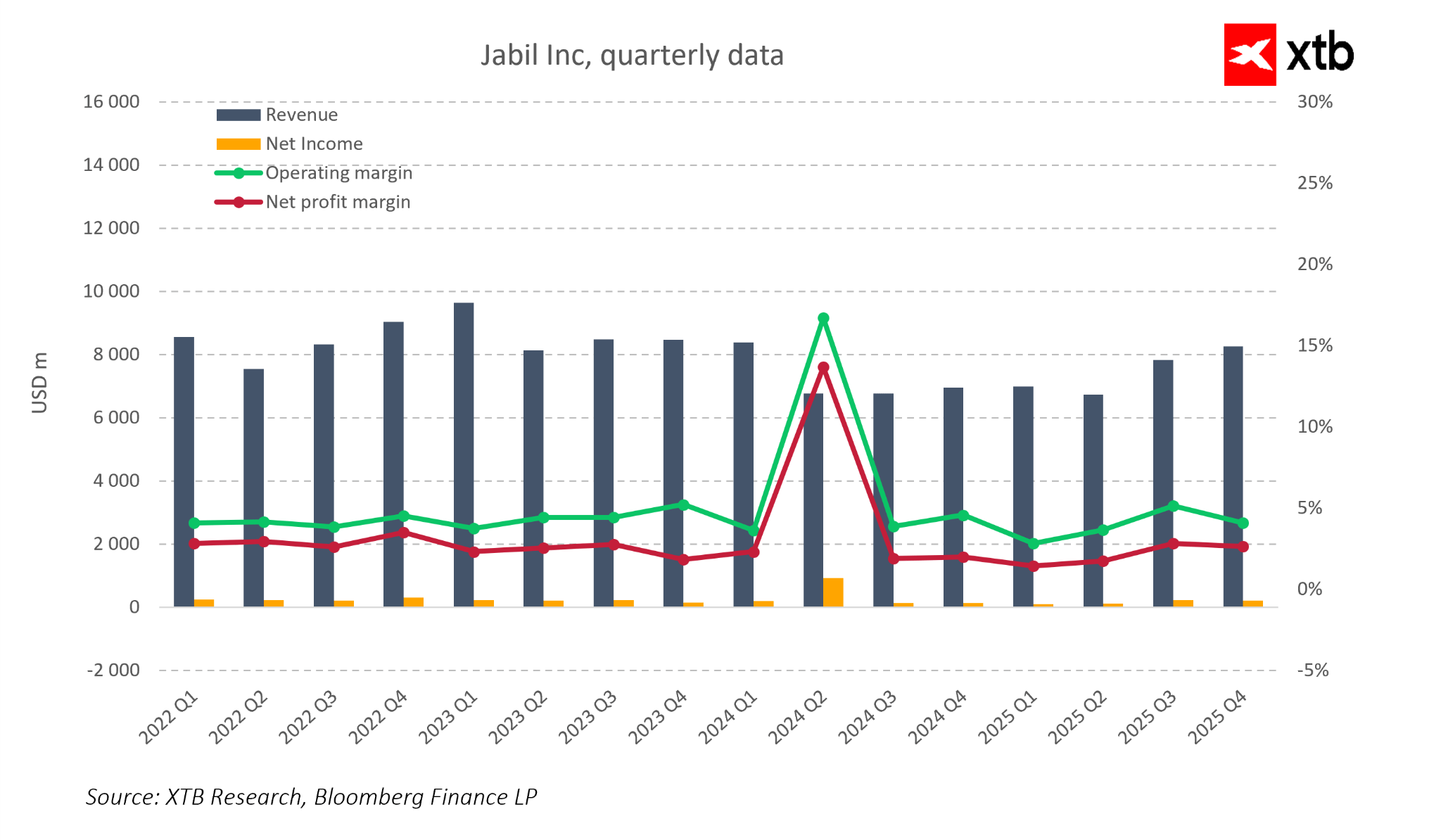

Jabil ปิดปีงบประมาณ 2025 ด้วยสถานะการดำเนินงานที่แข็งแกร่ง

-

รายได้ไตรมาส 4: ประมาณ 8.1 พันล้านดอลลาร์ → เป็นการฟื้นตัวชัดเจนหลังจากช่วงที่ยอดขายอ่อนตัว

-

อัตรากำไร:

-

กำไรจากการดำเนินงาน (Operating Margin): ประมาณ 4–5%

-

กำไรสุทธิ (Net Margin): ประมาณ 2%

-

หลังจากปี 2024 มีความผันผวนจากปัจจัยพิเศษที่ไม่เกิดซ้ำ

-

-

การเติบโตของธุรกิจ มาพร้อมกับประสิทธิภาพการดำเนินงานที่ดีขึ้น แทนที่จะเกิดจากการลดอัตรากำไร

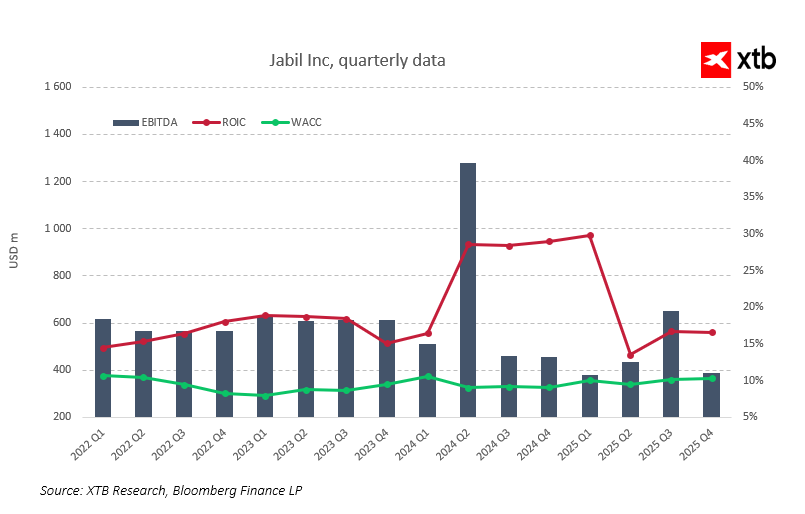

สิ่งที่น่าสังเกตเป็นพิเศษคือ อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) สูง ซึ่งยังคงอยู่ในช่วง 30–35% ในไตรมาสล่าสุด—ถือว่าเป็นผลลัพธ์ที่แข็งแกร่งมากสำหรับธุรกิจการผลิตที่ซับซ้อนเช่นนี้ เมื่อรวมกับการเติบโตของ กำไรต่อหุ้น (EPS) ที่มั่นคงตลอดแปดไตรมาสที่ผ่านมา สิ่งนี้แสดงให้เห็นว่าฝ่ายบริหารสามารถ เปลี่ยนเมกะเทรนด์ เช่น การเติบโตของโครงสร้างพื้นฐาน AI ให้กลายเป็นมูลค่าแท้จริงสำหรับผู้ถือหุ้น ได้อย่างมีประสิทธิภาพ

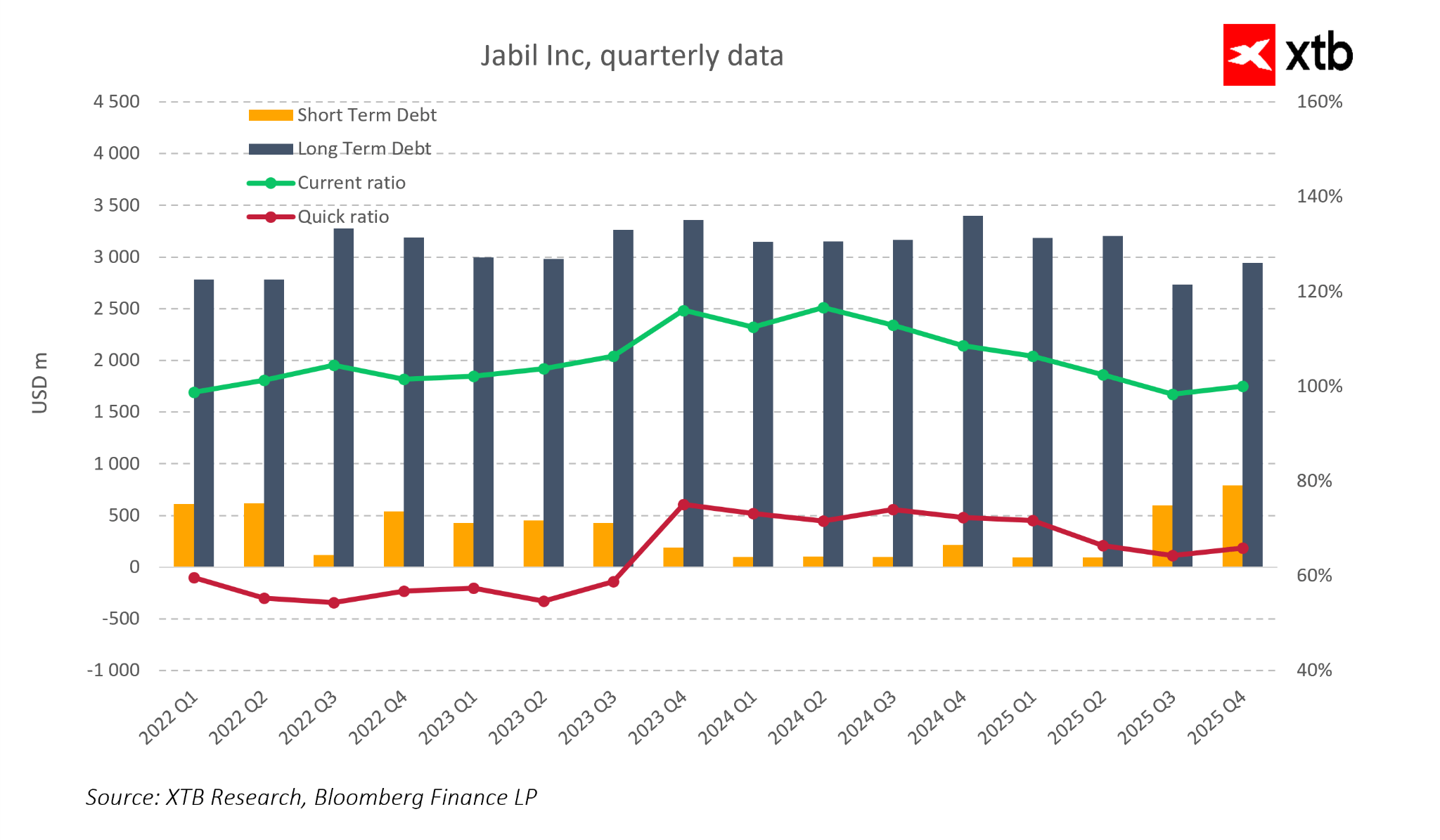

โครงสร้างหนี้ของบริษัทชี้ให้เห็นว่า Jabil กำลังเข้าสู่เฟสการลงทุนต่อไปด้วยงบดุลที่มั่นคง

-

หนี้ระยะยาว: คงที่ระหว่าง 2.7–3.3 พันล้านดอลลาร์

-

หนี้ระยะสั้น: เพิ่มขึ้นเพียงเล็กน้อยในไตรมาสล่าสุด โดยเริ่มจากฐานที่ต่ำมาก

-

อัตราส่วนสภาพคล่องปัจจุบัน (Current Ratio): สูงกว่า 1.0 อย่างสบาย

-

อัตราส่วนสภาพคล่องด่วน (Quick Ratio): ดีขึ้นเมื่อเทียบกับปี 2022–2023

สิ่งนี้บ่งชี้ว่า บริษัทสามารถลงทุนในส่วนธุรกิจเชิงกลยุทธ์ เช่น AI และศูนย์ข้อมูล ได้จากฐานสภาพคล่องที่แข็งแกร่ง

ความสัมพันธ์ระหว่าง EBITDA ที่สร้างขึ้น, ผลตอบแทนต่อเงินลงทุน (ROIC) และต้นทุนเงินทุน (WACC) เป็นไปในทิศทางบวก ROIC มีค่าเกินกว่า WACC อย่างสม่ำเสมอ ซึ่งหมายความว่า ทุกหน่วยเงินลงทุนที่เพิ่มขึ้นสร้างผลตอบแทนสูงกว่าต้นทุนทางการเงิน ทำให้ Jabil ไม่เพียงแต่เติบโต แต่ยังสร้าง มูลค่าแท้จริงให้ผู้ถือหุ้น

ผลประกอบการและตัวชี้วัดการดำเนินงานของบริษัทสะท้อนภาพของ “สถาปนิกเงียบของการเติบโต AI” Jabil ได้ประโยชน์จากความต้องการโครงสร้างพื้นฐานศูนย์ข้อมูลและอิเล็กทรอนิกส์ขั้นสูงที่เพิ่มขึ้น ในขณะเดียวกันยังรักษางบดุลที่แข็งแรง ROE สูง และสภาพคล่องที่ดี การผสมผสานนี้ให้ฝ่ายบริหารมีพื้นที่ลงทุนต่อเนื่องในกำลังการผลิตสำหรับ AI และสามารถดำเนินนโยบายผู้ถือหุ้นที่น่าสนใจ ทั้งผ่าน การซื้อหุ้นคืน และ กระแสเงินสดระยะยาวที่มั่นคง

แนวโน้มรายได้ (Revenue Outlook)

-

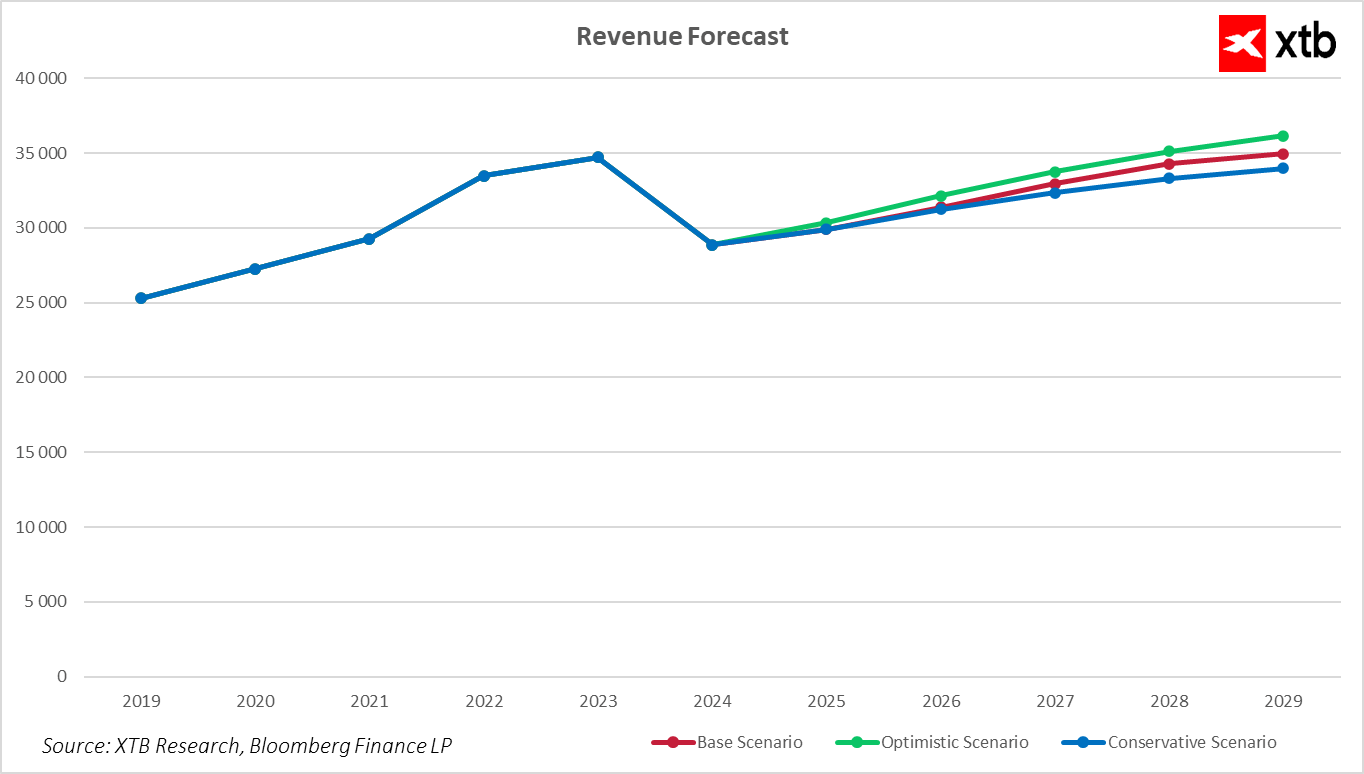

การคาดการณ์รายได้ของ Jabil ชี้ให้เห็นว่า หลังจากการชะลอตัวชั่วคราวในปี 2024 บริษัทกำลังกลับสู่เส้นทางการเติบโตที่มั่นคง

-

Jabil เข้าสู่ปีงบประมาณถัดไปด้วย สถานะการเงินที่แข็งแรง และ ความต้องการที่เอื้ออำนวยต่อเทคโนโลยีที่เกี่ยวข้องกับ AI, ศูนย์ข้อมูล, อิเล็กทรอนิกส์สำหรับผู้บริโภคและอุตสาหกรรม

-

อิงจากผลลัพธ์ประวัติศาสตร์ตั้งแต่ปี 2019 และแนวโน้มตลาดที่สังเกตได้ มีการจัดทำ สามสcenario การคาดการณ์รายได้สำหรับปี 2026–2029 เพื่อแสดง แนวโน้มการพัฒนาธุรกิจภายใต้สภาวะตลาดที่แตกต่างกัน

แนวโน้มรายได้ (Revenue Scenarios)

-

Base Scenario (ฐาน):

-

รายได้เติบโตอย่างค่อยเป็นค่อยไป → 31.4 พันล้านดอลลาร์ใน 2026 → 34.96 พันล้านดอลลาร์ใน 2029

-

สมมติว่าความต้องการในภาคสำคัญ เช่น AI Infrastructure, ยานยนต์, และอิเล็กทรอนิกส์สำหรับผู้บริโภค เติบโตอย่างมั่นคง

-

รักษาสมดุลระหว่างการขยายธุรกิจและการควบคุมต้นทุน → กำไรและมูลค่าผู้ถือหุ้นคงที่

-

-

Optimistic Scenario (มุมมองบวก):

-

รายได้เติบโตเร็วขึ้นจากความต้องการสินค้า AI, ศูนย์ข้อมูล และ EV

-

รายได้ 2026: 32.15 พันล้านดอลลาร์ → 2029: 36.16 พันล้านดอลลาร์

-

สมมติการใช้กำลังการผลิตอย่างมีประสิทธิภาพ, ประสิทธิภาพการดำเนินงานดีขึ้น, ความสัมพันธ์กับลูกค้าสำคัญแข็งแรง → เติบโตเร็วโดยไม่เสี่ยงงบดุลมาก

-

-

Conservative Scenario (มุมมองระมัดระวัง):

-

รายได้เติบโตช้าลง → 2026: 31.24 พันล้านดอลลาร์ → 2029: 33.97 พันล้านดอลลาร์

-

สะท้อนถึงความเสี่ยงความต้องการลดลงในบางภาคส่วนหรือข้อจำกัดซัพพลายเชน

-

แม้เติบโตช้า แต่บริษัทยังรักษากำไรและต้นทุนคงที่ → สามารถสร้างกระแสเงินสดและลงทุนในตลาดเชิงกลยุทธ์ได้

-

การประเมินมูลค่า (Valuation)

-

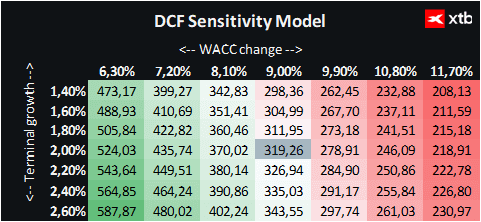

ประเมิน Jabil Inc. ด้วยวิธี Discounted Cash Flow (DCF)

-

วัตถุประสงค์เพื่อ ข้อมูลประกอบการวิเคราะห์ ไม่ใช่คำแนะนำลงทุนหรือการประเมินมูลค่าที่แม่นยำ

-

พื้นฐานการประเมิน: Base-case revenue & financial forecast

-

WACC: 9%

-

Terminal growth rate: 2%

-

ข้อมูลทางการเงินอิงจากค่าเฉลี่ยของหลายปีที่ผ่านมา → ให้ภาพที่เป็นจริงของบริษัท

ผลลัพธ์:

-

มูลค่าหุ้น Jabil 1 หุ้น ≈ 319 ดอลลาร์

-

เปรียบเทียบกับราคาตลาดปัจจุบัน 227.14 ดอลลาร์ → Upside ~41%

-

ชี้ให้เห็นว่าเป็น โอกาสลงทุนที่น่าสนใจ โดยเฉพาะสำหรับนักลงทุนที่เชื่อในการเติบโตต่อเนื่องของบริษัทในด้าน AI Infrastructure, ศูนย์ข้อมูล และอิเล็กทรอนิกส์ขั้นสูง

การประเมินมูลค่านี้ยังพิจารณาถึง ความเสี่ยงด้านตลาดและการแข่งขัน ด้วย และ ความสำเร็จในระยะยาวของบริษัท จะขึ้นอยู่กับการรักษาการเติบโตอย่างมั่นคง, การบริหารต้นทุนอย่างมีประสิทธิภาพ, และการเปลี่ยน เมกะเทรนด์เทคโนโลยีให้กลายเป็นมูลค่าจริงสำหรับผู้ถือหุ้น

หุ้นกลาโหมเผชิญแรงขายหลัง NATO Summit 🚩 Rheinmetall ร่วง 4% ด้าน KNDS เลื่อน IPO

หุ้นเด่นประจำสัปดาห์: Seagate Technology เมื่อเทคโนโลยีรุ่นเก่ากลับมามีบทบาทสำคัญในยุคปัญญาประดิษฐ์ (AI)

สิ่งที่ต้องรู้ก่อนเข้าสู่ฤดูกาลประกาศผลประกอบการ ⏰

US100 รีบาวด์ 1% 🔼 SK hynix ได้รับแรงซื้อสูงสุดเป็นประวัติการณ์ ก่อนเปิดตัวใน Nasdaq