- A crucial decision by the Bank of Japan lies ahead

- What does the market expect?

- How will the Japanese yen and the USDJPY pair react?

- A crucial decision by the Bank of Japan lies ahead

- What does the market expect?

- How will the Japanese yen and the USDJPY pair react?

เราได้เห็นการตัดสินใจจากธนาคารกลางสำคัญสองแห่งแล้ว ได้แก่ ธนาคารกลางยุโรป (ECB) ที่ตัดสินใจคงอัตราดอกเบี้ย และ ธนาคารแห่งประเทศอังกฤษ (BoE) ที่ปรับลดอัตราดอกเบี้ย 25 bps เป็นครั้งแรกตั้งแต่เดือนสิงหาคม อย่างไรก็ตาม สัปดาห์ของธนาคารกลางยังไม่จบ – พรุ่งนี้เช้าระหว่างเวลา 04:00–06:00 CET ธนาคารแห่งประเทศญี่ปุ่น (BoJ) จะประกาศนโยบายการเงิน มาดูกันว่าตลาดคาดหวังอะไรจากเหตุการณ์นี้

ความคาดหวังของตลาดต่อ BoJ

-

นักลงทุนจับตาดูว่า BoJ จะปรับขึ้นอัตราดอกเบี้ยครั้งแรกตั้งแต่เดือนมกราคม หรือจะคงนโยบายการเงินแบบ ultra-loose ต่อไป

-

ตัวชี้วัดสำคัญที่ส่งผลต่อการตัดสินใจ:

-

แนวโน้ม เงินเฟ้อ (CPI) ของญี่ปุ่น

-

การเติบโตทางเศรษฐกิจและการบริโภค

-

ผลกระทบจาก อัตราดอกเบี้ยโลก และ carry trades

-

ผลกระทบต่อค่าเงินเยน (JPY) และคู่สกุล USD/JPY

-

หาก BoJ ปรับขึ้นดอกเบี้ย:

-

ค่าเงินเยนอาจ แข็งค่าอย่างรวดเร็ว

-

USD/JPY อาจ ลดลง

-

-

หาก BoJ คงดอกเบี้ยหรือส่งสัญญาณ dovish:

-

ค่าเงินเยนอาจ อ่อนค่า

-

USD/JPY อาจ ปรับตัวขึ้น และมีความผันผวนชั่วคราวสูง

-

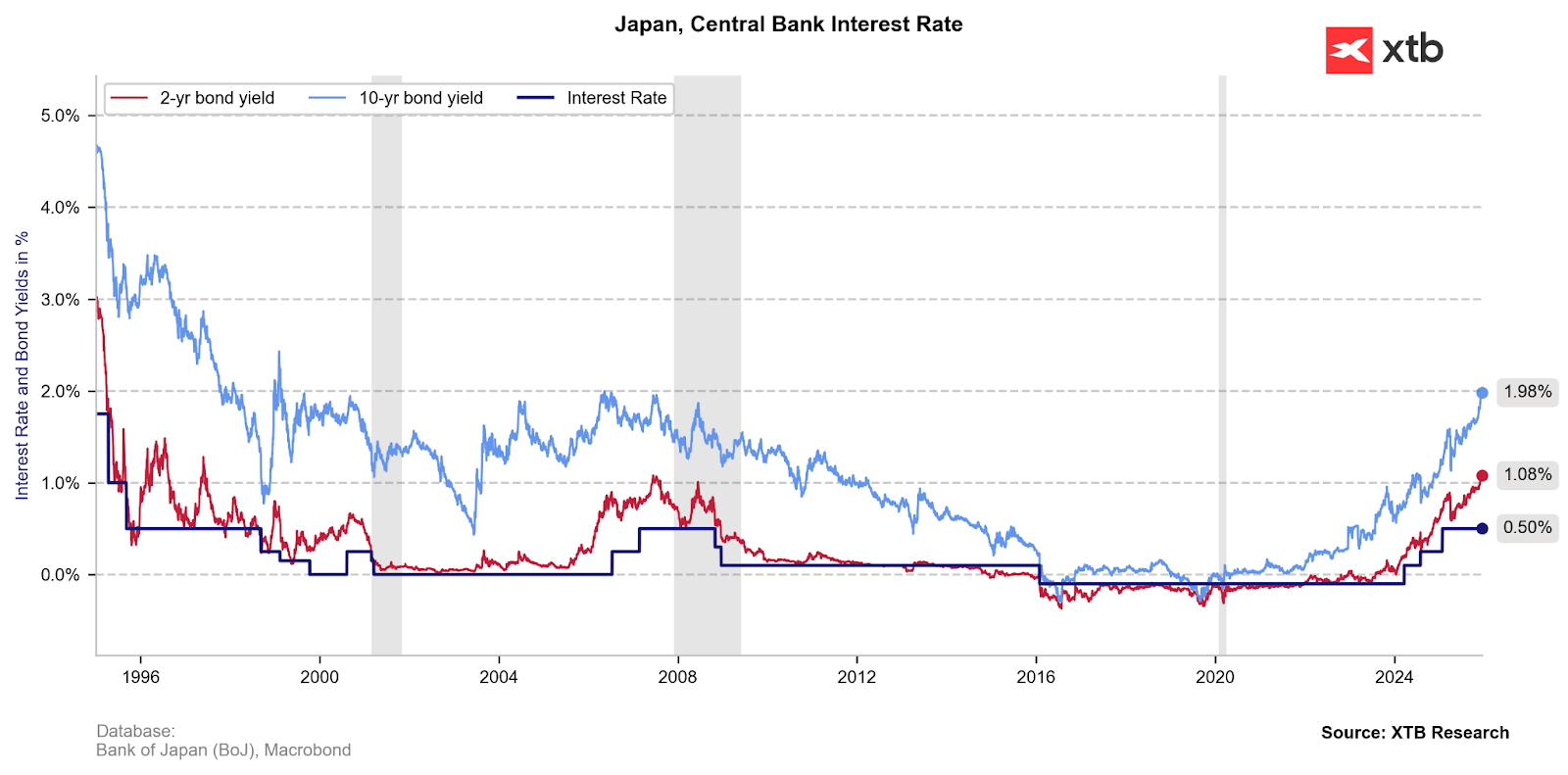

อัตราผลตอบแทนพันธบัตรญี่ปุ่นปรับตัวขึ้นสู่ระดับสูงสุดตั้งแต่ปี 2007 สะท้อนถึงความคาดหวังอย่างแข็งแกร่งในการกลับมาปรับขึ้นอัตราดอกเบี้ยในญี่ปุ่น แหล่งที่มา: XTB Research

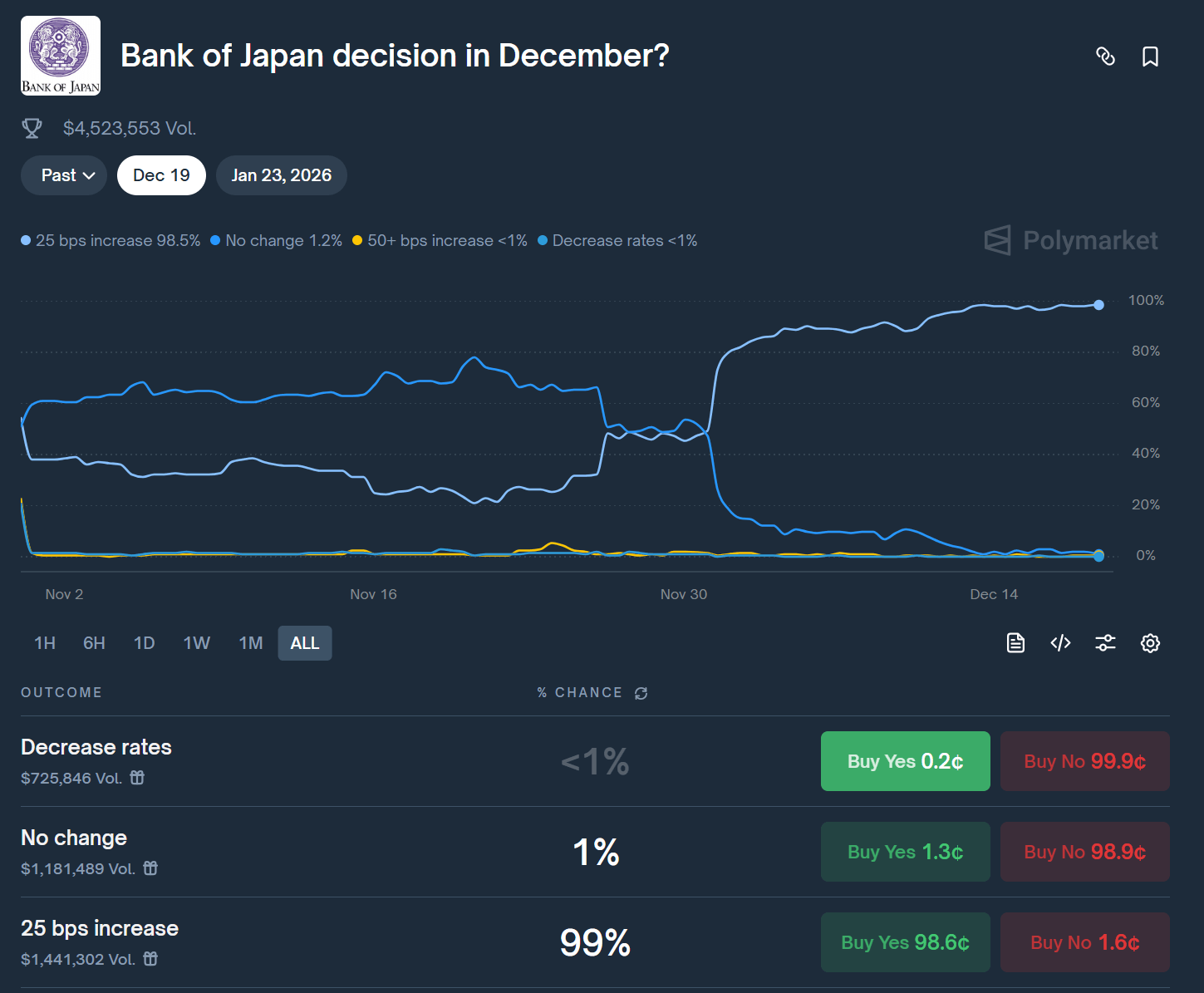

ตลาดประเมิน ความน่าจะเป็นในการปรับขึ้นดอกเบี้ยที่ 90%

ธนาคารแห่งประเทศญี่ปุ่น (BoJ) มีแนวโน้มที่จะ ปรับขึ้นอัตราดอกเบี้ย 25 จุดฐาน ในการประชุมวันพรุ่งนี้ ซึ่งจะเป็นครั้งแรกตั้งแต่เดือนมกราคมและเป็นระดับสูงสุดตั้งแต่ปี 1995

ช่วงพักนโยบายที่ดำเนินมานับตั้งแต่ต้นปี ส่วนใหญ่เกิดจากความไม่แน่นอนเกี่ยวกับ การเติบโตทางเศรษฐกิจ จากผลกระทบของ มาตรการกำแพงภาษีของโดนัลด์ ทรัมป์

-

ความกังวลหลักหลายปีที่ผ่านมาอยู่ที่ การเติบโต GDP ที่คงที่ และ กิจกรรมทางเศรษฐกิจที่ต่ำ ส่วนใหญ่กระจุกตัวอยู่รอบอุตสาหกรรมการผลิตรถยนต์เพื่อส่งออก

-

อย่างไรก็ตาม เราเริ่มเห็น แรงกดดันเงินเฟ้อเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งยิ่งสะท้อนให้เห็นว่า BoJ ล่าช้าในการตอบสนอง โดยเฉพาะท่ามกลาง นโยบายการคลังแบบขยายตัว ที่เข้มข้นขึ้นในประเทศ

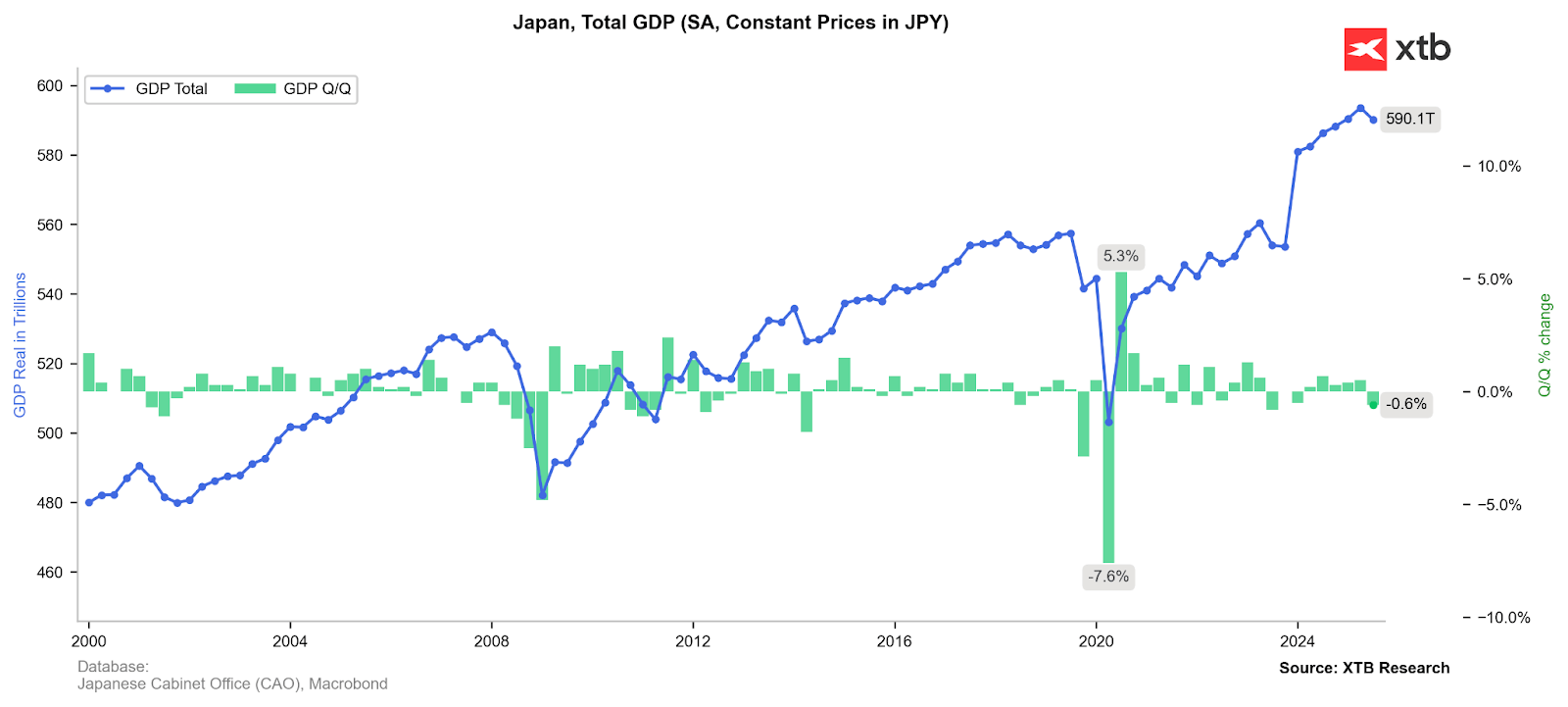

การอ่าน GDP ล่าสุดถูกปรับลดลง (จาก -0.4% เป็น -0.6%) ซึ่งสะท้อนถึงการหดตัวของกิจกรรมทางเศรษฐกิจในญี่ปุ่นที่มากกว่าที่คาดการณ์ อย่างไรก็ตาม สาเหตุหลัก มาจากการส่งออกและการลงทุนของภาคธุรกิจที่อ่อนตัว ขณะที่การบริโภคเชิงเงินเฟ้อทั้งภาคเอกชนและภาครัฐยังคงเป็นบวก แหล่งที่มา: XTB Research

ข้อมูลเศรษฐกิจยืนยันความคาดหวัง

ชุดข้อมูลรายเดือนล่าสุดได้มอบเหตุผลหลายประการให้ BoJ ต้องกังวลเกี่ยวกับ แรงกดดันเงินเฟ้อเพิ่มเติมในเดือนข้างหน้า

-

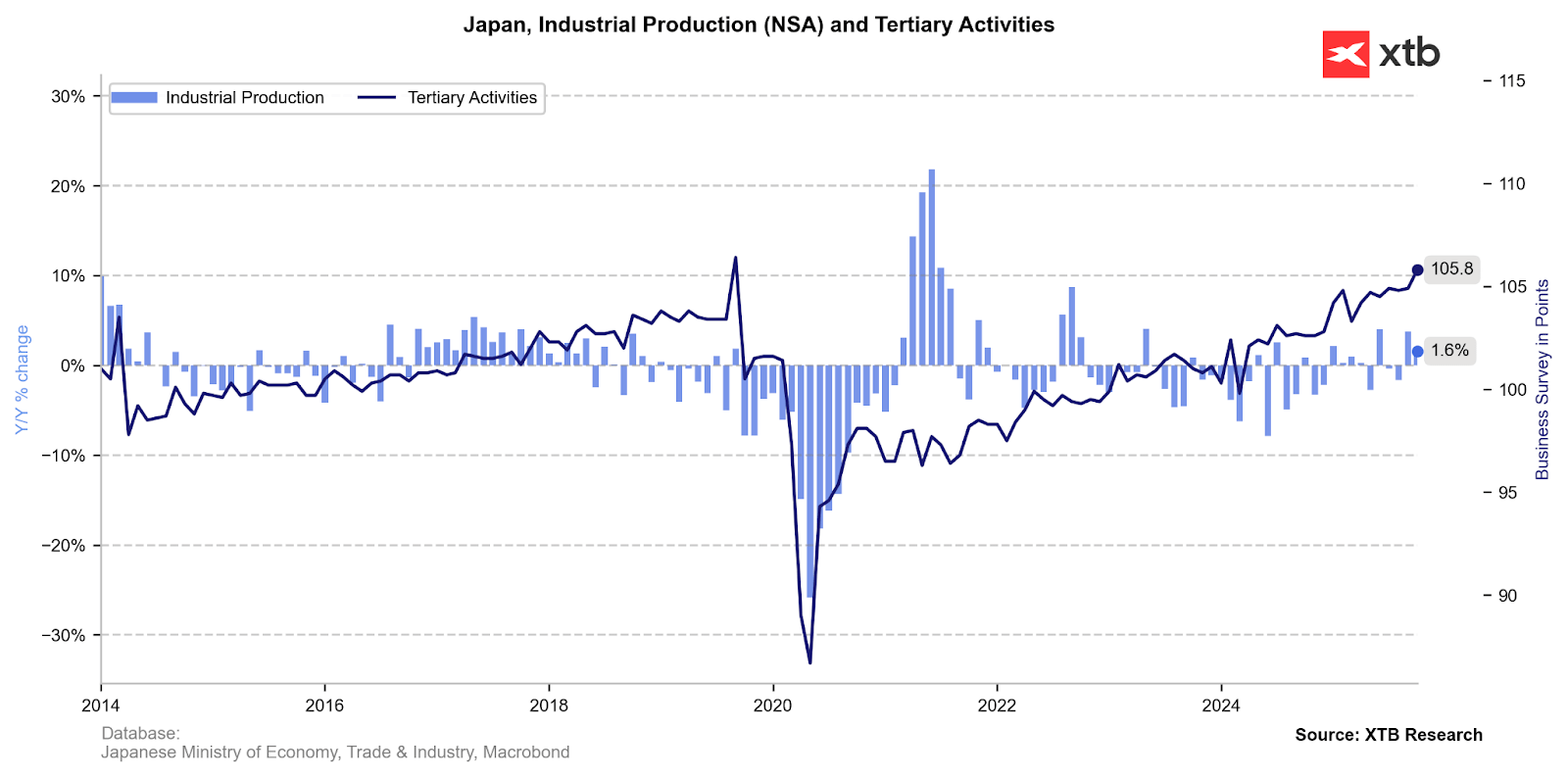

การสำรวจ Tankan แสดงให้เห็นถึงการปรับปรุงความเชื่อมั่นของบริษัทขนาดใหญ่เป็นครั้งที่สามติดต่อกัน และการลงทุนในทุน (capital investment) สูงกว่าที่คาดไว้ (12.6% เทียบกับ Bloomberg consensus 12.1%)

-

นอกจากนี้ คำสั่งซื้อเครื่องจักรหลัก (core orders for machinery) ปรับตัวสูงกว่าที่คาดไว้ สู่ระดับสูงสุดตั้งแต่เดือนกันยายน 2022 (+12.5%, คาดการณ์ 3.6%, ก่อนหน้า 11.6%) ซึ่งส่งสัญญาณการเพิ่มขึ้นของการใช้จ่ายลงทุนในภาคธุรกิจญี่ปุ่น

การเพิ่มขึ้นของกิจกรรมทางธุรกิจเหล่านี้ ทำให้ BoJ ต้องระมัดระวังต่อความร้อนแรงทางเศรษฐกิจเพิ่มเติม และเพิ่มความพร้อมในการ ปรับนโยบายการเงินให้เป็นปกติ มากขึ้น

แม้ว่าข้อมูล การผลิตอุตสาหกรรม (industrial production) จะยังคงมีความผันผวน แต่การปรับปรุงอย่างต่อเนื่องของ ความเชื่อมั่นทางธุรกิจ ตามข้อมูลสำรวจชี้ให้เห็นถึงการเพิ่มขึ้นของกิจกรรมอุตสาหกรรมในไม่ช้า แหล่งที่มา: XTB Research

ภาพรวมเงินเฟ้อและอัตราดอกเบี้ย

-

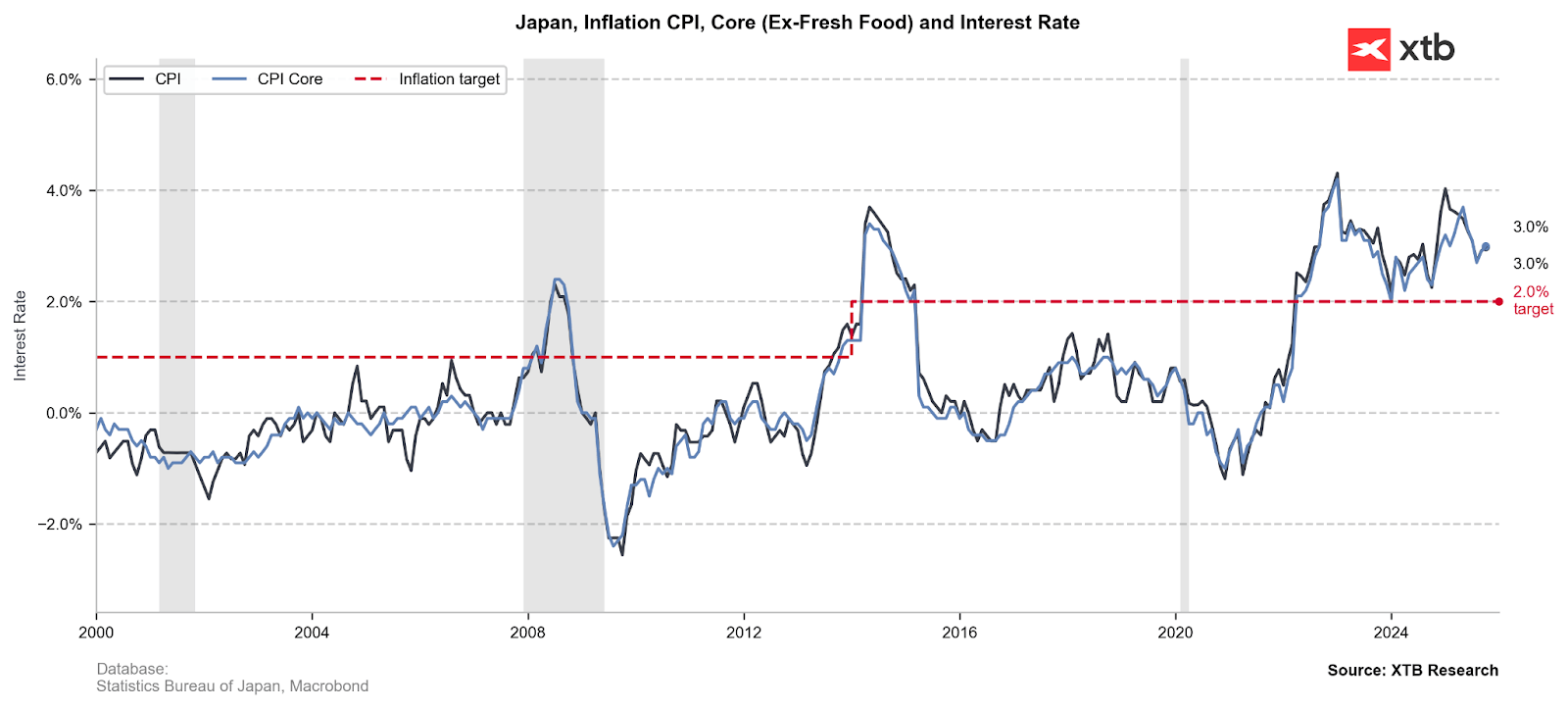

เงินเฟ้อยังคงต่ำกว่า 0 ในเชิงจริง (real terms) แต่แรงกดดันด้านราคาเพิ่มขึ้นอาจสร้าง ท่าทีเข้มงวดมากขึ้น (hawkish sentiment) ใน BoJ แม้ว่าจะมีแรงกดดันสนับสนุนการเติบโตจาก นายกรัฐมนตรี Sanae Takaichi

-

ข้อมูลล่าสุดระบุว่า เงินเฟ้อในโตเกียวอยู่ที่ 2.8% สูงกว่าที่คาดว่าจะลดลงมาอยู่ที่ 2.7%

-

รายงาน PMI ล่าสุดแสดงให้เห็น การปรับขึ้นราคาปัจจัยการผลิตเร็วที่สุดในรอบ 5 เดือน ซึ่งอาจถูกส่งต่อไปยังผู้บริโภคในไม่ช้า

-

CPI ปัจจุบันอยู่ที่ 3% สูงกว่าตัวเลขเป้าหมายของ BoJ ที่ 2% และด้วยอัตราดอกเบี้ยที่ 0.5% ยังคงสะท้อน อัตราดอกเบี้ยจริง (real rate) ที่เป็นลบลึก

Inflation in Japan is well above target, keeping real interest rates at deeply negative levels. Source: XTB Research

ตามข้อมูลจาก Polymarket เกี่ยวกับการเดิมพันในการตัดสินใจของวันพรุ่งนี้ ความเห็นสาธารณะประเมิน ความน่าจะเป็นของการปรับขึ้นอัตราดอกเบี้ย 25 จุดฐานอยู่ที่ 99% แหล่งที่มา: Polymarket

การปรับอัตราดอกเบี้ยไม่ใช่จุดสำคัญเพียงอย่างเดียว

อย่างไรก็ตาม การปรับขึ้นดอกเบี้ยดูเหมือนจะไม่ใช่ องค์ประกอบที่น่าสนใจที่สุด ของการตัดสินใจครั้งนี้ เพราะยังมีสิ่งที่เกิดขึ้นเบื้องหลังระหว่างรัฐบาลและธนาคารกลาง โดยปรากฏว่า ผู้ว่าการ Ueda และนายกรัฐมนตรี Takaichi ได้บรรลุข้อตกลงเชิงปฏิบัติ (pragmatic “pact”) ซึ่งพอร์ตโฟลิโอ ETF ขนาดใหญ่มีบทบาทสำคัญ

งานการเมืองชั้นยอด: “Stealth Fiscal Aid”

ทำไม นายกรัฐมนตรี Takaichi ผู้สนับสนุนนโยบายการเงินผ่อนคลาย (“Abenomics”) จึงผ่อนปรนการคัดค้านต่อการปรับขึ้นดอกเบี้ย? คำตอบอยู่ที่ งบดุลของ BoJ

-

ธนาคารกลางถือ กำไรที่ยังไม่ตระหนักจากการซื้อหุ้นญี่ปุ่น (ETFs) มานานหลายปี

แผนนี้เรียบง่ายแต่ชาญฉลาด:

-

BoJ ปรับนโยบายให้เป็นปกติ (ขึ้นดอกเบี้ย ซึ่งจำเป็นเมื่อเงินเฟ้ออยู่ที่ ~3% และค่าเงินเยนอ่อน)

-

พร้อมกันนั้น BoJ เริ่ม ขาย ETFs อย่างช้า ๆ (เก็บกำไร)

-

กำไรเหล่านี้เข้าสู่ งบประมาณรัฐ สร้างฐานะการเงินให้รัฐบาล Takaichi

-

สิ่งนี้มอบเงินสดให้นายกรัฐมนตรีสำหรับ โครงการกระตุ้นเศรษฐกิจ โดยไม่ต้องออกหนี้ใหม่ (ซึ่งค่าใช้จ่ายในการชำระดอกเบี้ยแพงขึ้นจากอัตราดอกเบี้ยที่สูงขึ้น)

นี่คือตัวอย่างคลาสสิกของ “have your cake and eat it too”

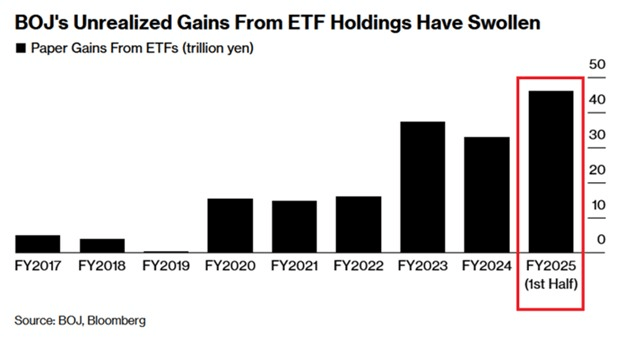

มูลค่าตลาดของสินทรัพย์ ETF ที่ธนาคารกลางญี่ปุ่นถือครองเพิ่มขึ้น +18.5% ต่อปี ในช่วง 6 เดือนแรกของปีนี้ แตะระดับสูงสุดเป็นประวัติการณ์ที่ ¥83.2 ล้านล้านเยน ที่น่าสนใจที่สุดคือ กำไรรวมอยู่ที่ 46 ล้านล้านเยน ซึ่งหมายถึง ผลตอบแทนจากเงินลงทุนของ BoJ มากกว่า 55% แหล่งที่มา: BoJ ผ่าน Bloomberg Financial Lp

ผลกระทบต่อหุ้นญี่ปุ่น (Nikkei 225 / TOPIX)

ข่าวที่ BoJ เริ่มขายหุ้น ETF อาจทำให้เกิด ความตื่นตัวของตลาดและแรงกดดันด้านอุปทานระยะสั้น ในดัชนีหุ้น

-

ดัชนี Nikkei 225 มีความไวสูง เนื่องจาก BoJ ถือหุ้นในบริษัทใหญ่ของญี่ปุ่นจำนวนมากแบบอ้อม

-

ความเสี่ยงสูงสุดเกี่ยวข้องกับ บริษัทเทคโนโลยีและบริษัทส่งออก ที่มีน้ำหนักสูงใน Nikkei 225 ซึ่งเป็นผู้ได้รับประโยชน์หลักจากการซื้อ ETF ในรอบทศวรรษที่ผ่านมา

อย่างไรก็ตาม กระบวนการขายคืนจะดำเนินไปอย่างช้า ๆ จึงไม่น่าจะกดดันราคาลงอย่างรุนแรง

-

ธนาคารกลางญี่ปุ่นประกาศแผนการขายคืนมาตั้งแต่เดือนกันยายน

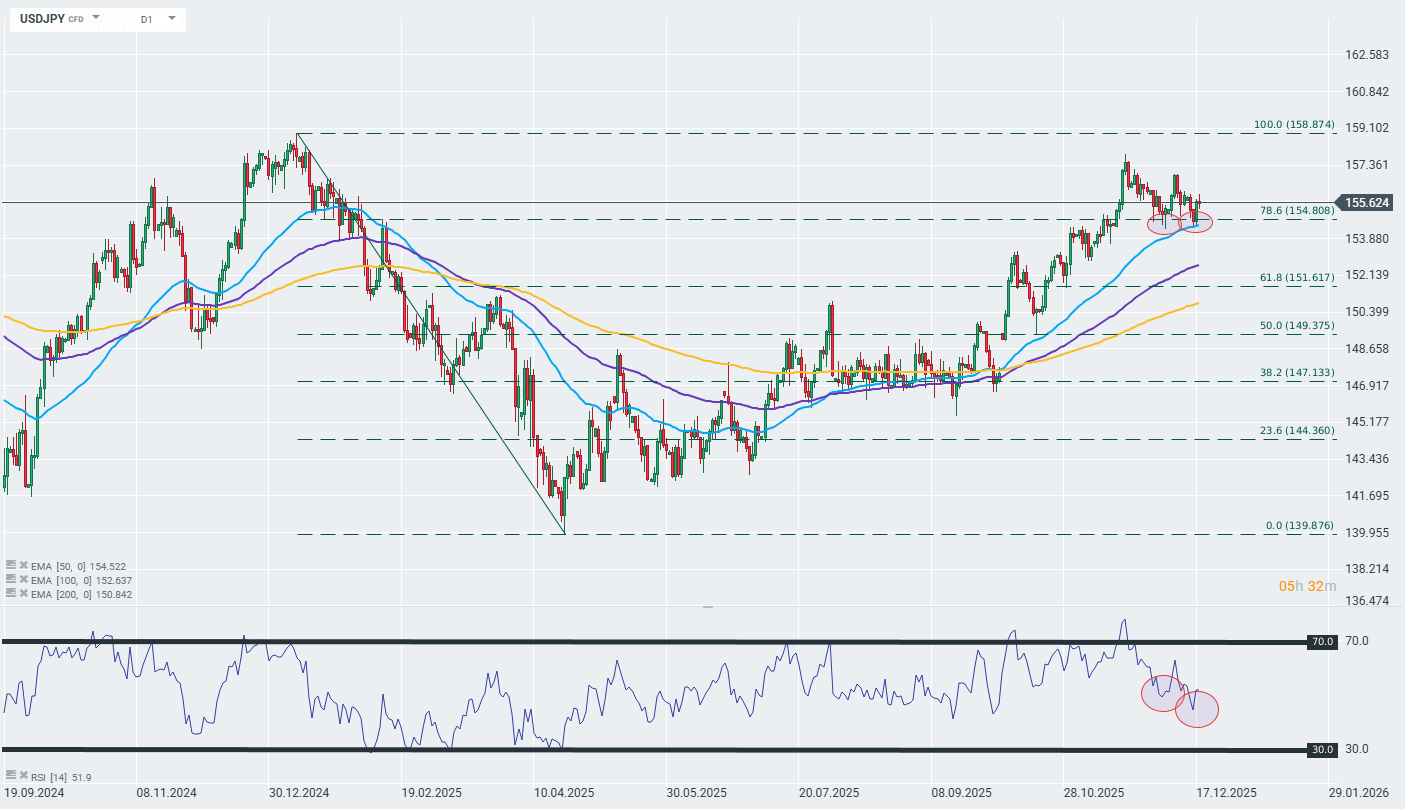

กราฟ USDJPY (D1 interval)

เมื่อมองกราฟ USDJPY ในระยะยาว จะเห็นได้ว่าแม้จะมีความคาดหวังเพิ่มขึ้นเกี่ยวกับ การปรับขึ้นดอกเบี้ยในญี่ปุ่น แต่ค่าเงินเยนกลับ อ่อนตัวอย่างต่อเนื่อง และยังคงอยู่ในแนวโน้มขาลงเชิงเทคนิค

ที่น่าสนใจคือ รูปแบบแท่งเทียนในช่วงสองสัปดาห์ที่ผ่านมา แสดงถึง ความเบี่ยงเบนระหว่างราคาและดัชนี RSI ซึ่งอาจบ่งชี้ว่า แนวโน้มขาขึ้นที่สอดคล้องกับค่า EMA 50 วันกำลังใกล้จุดสิ้นสุด

แหล่งที่มา: xStation

นักวิเคราะห์: Mateusz Czyżkowski, XTB Research

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง