-

การลงทุนใน AI อาจ กดดันกระแสเงินสดในระยะสั้น

-

แต่จะ หนุนการเติบโตของกระแสเงินสดในระยะยาว

-

การลงทุนใน AI อาจ กดดันกระแสเงินสดในระยะสั้น

-

แต่จะ หนุนการเติบโตของกระแสเงินสดในระยะยาว

หุ้น Meta ปรับตัวขึ้น 22% ในปี 2025 แต่ไม่ได้หมายความว่าหุ้นจะไกลเกินเอื้อม ตลาดยัง ประเมินมูลค่าของ Meta ต่ำเกินไป

คำถามคือ: หุ้น Meta มีมูลค่าเท่าไหร่?

ธุรกิจของ Meta

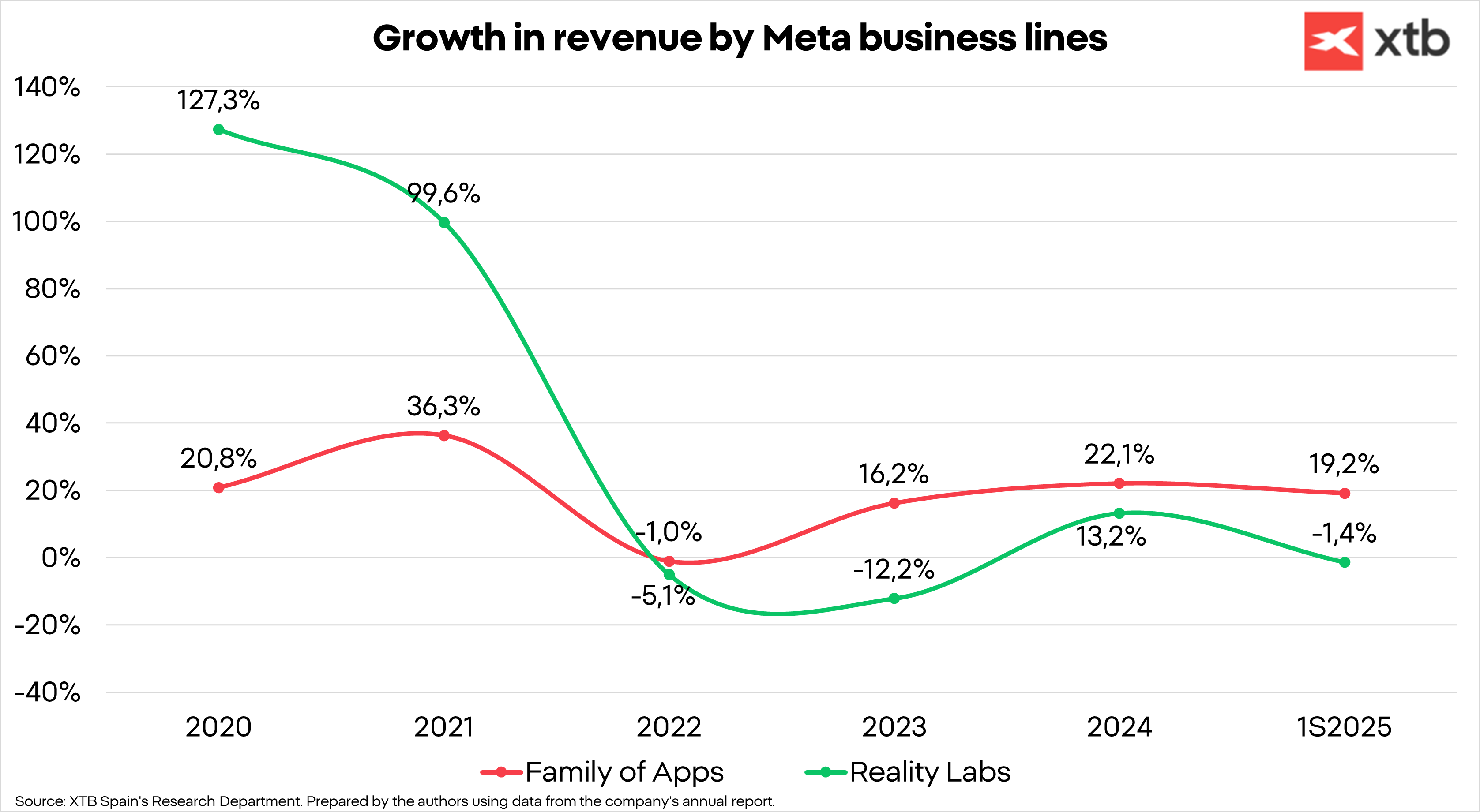

Meta แบ่งธุรกิจออกเป็น สองสายหลัก

1️⃣ Family of Apps (FoA)

-

แอปของ Meta เป็น โซเชียลเน็ตเวิร์ก ที่ช่วยให้ผู้คนติดต่อและโต้ตอบกันในรูปแบบต่าง ๆ

-

เป็น แหล่งรายได้หลัก 99% ของบริษัท

-

รายได้จากโฆษณา คิดเป็น 98% ของ FoA

2️⃣ Reality Labs

-

เป็น สายธุรกิจรอง ของ Meta ประกอบด้วยการลงทุนใน เทคโนโลยีทดลอง, Metaverse, และอุปกรณ์ VR เช่น Meta Quest

-

ขายในส่วน ฮาร์ดแวร์ ด้วย เช่น แว่น VR

-

ปัจจุบัน ขาดทุนสูง แต่มี ศักยภาพในอนาคต

-

Meta เป็นบริษัทที่ ล้ำหน้าในด้านนี้ที่สุด และเพิ่งเปิดตัว แว่น Ray-Ban รุ่นใหม่ ที่มี AI ในตัว ใช้งานในชีวิตประจำวัน

📱 แอปเด่นของ Meta

-

รวมถึง Facebook, Instagram, WhatsApp, Threads, Messenger

-

แอปที่เติบโตมากที่สุดคือ Instagram

-

มีการปรับรูปแบบคอนเทนต์: Reels (วิดีโอสั้น)

-

Reels มี การเข้าถึงสูงกว่ารูปโพสต์เดี่ยว 2.25 เท่า และสูงกว่ารูปแบบ carousel 1.36 เท่า (ข้อมูลจาก Buffer)

-

เริ่มใช้งานใน Q3 2020

-

ภายใน Q1 2022 Reels ครอง 20% ของเวลาการใช้งาน Instagram

-

และถึง Q1 2024 ครอง 50% ของ

-

Meta ครองตลาดโซเชียลเน็ตเวิร์กและฐานผู้ใช้ขนาดใหญ่ 🌍

-

Meta มี เครือข่ายโซเชียลที่ได้รับความนิยมสูงสุด และมี ผู้ใช้งานประจำวันรวม 3.48 พันล้านคน

-

คิดเป็น มากกว่า 60% ของประชากรโลกที่เข้าถึงอินเทอร์เน็ต

-

หาก ไม่นับจีน ซึ่งมี WeChat และไม่อนุญาตให้เข้าถึงโซเชียลเน็ตเวิร์กอื่น ๆ จะคิดเป็น ประมาณ 76.5% ของประชากรที่ใช้อินเทอร์เน็ต หรือ 42.74% ของประชากรโลก (49.5% หากไม่รวมจีน)

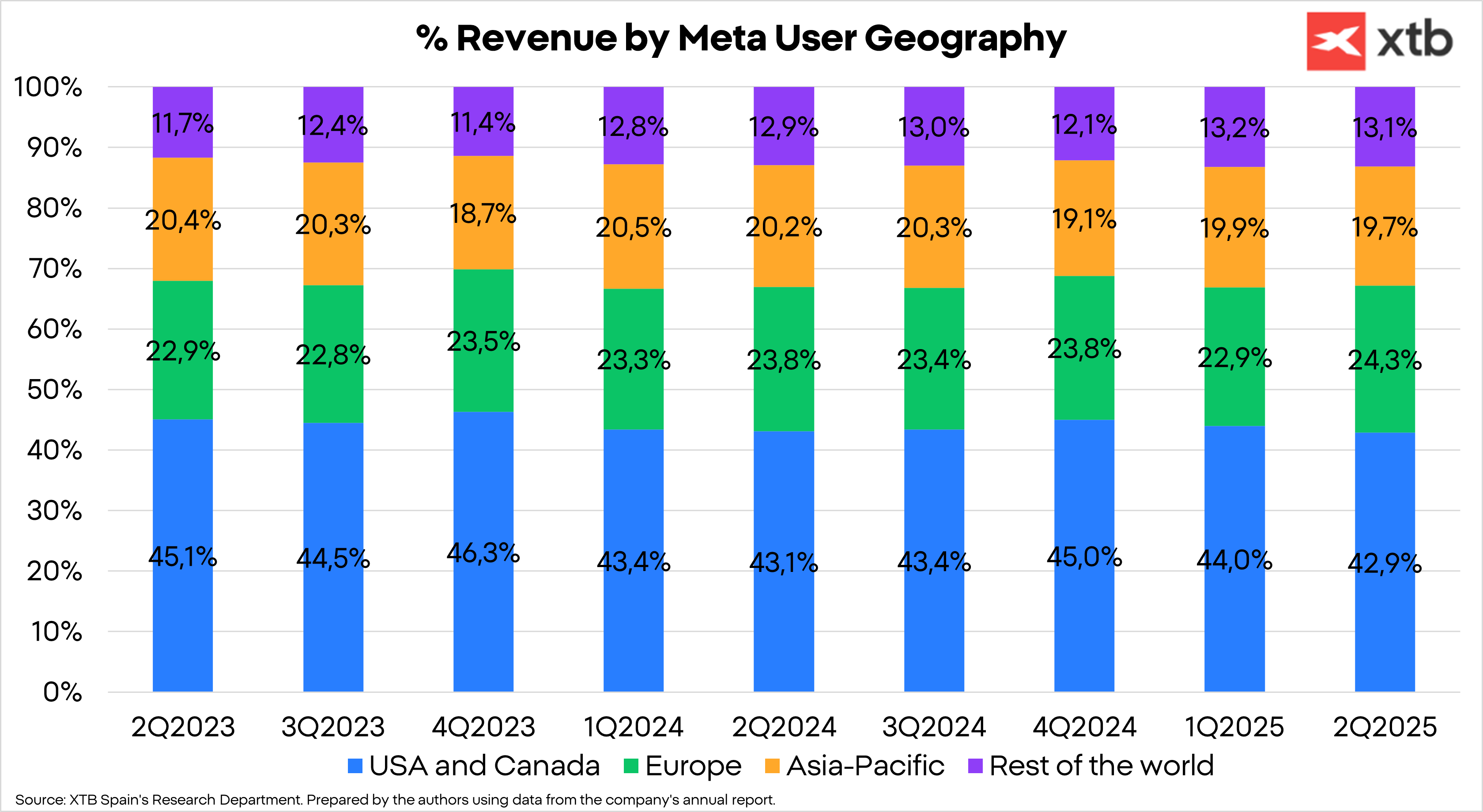

🌎 การกระจายรายได้ตามภูมิศาสตร์

-

สหรัฐอเมริกาและแคนาดา ยังคงเป็นแหล่งรายได้หลักของ Meta

-

อย่างไรก็ตาม ยุโรปและภูมิภาคอื่น ๆ ของโลก มีส่วนแบ่งรายได้เพิ่มขึ้น เนื่องจาก อัตราการเติบโตของรายได้ในช่วงหลายปีที่ผ่านมา

การลงทุนใน AI และปัจจัยสำคัญของ Meta 🤖

-

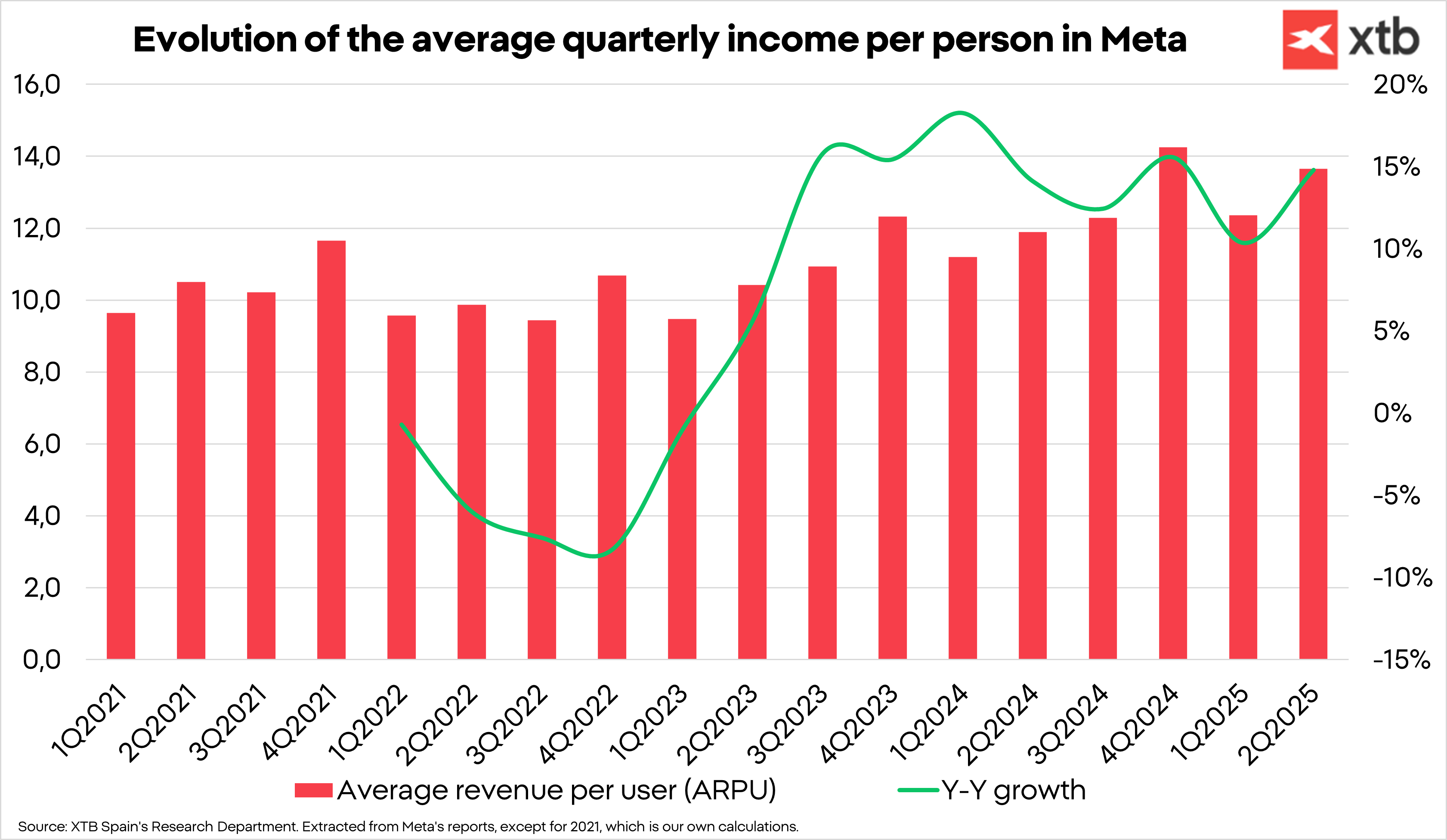

ARPU (Average Revenue Per User) หรือรายได้เฉลี่ยต่อผู้ใช้ของแพลตฟอร์ม Meta ยังคงเติบโตต่อเนื่องในแต่ละไตรมาส

-

ใน ไตรมาสที่ 2 ปี 2025 มีการฟื้นตัวที่ชัดเจน

-

อย่างไรก็ตาม เรามองว่านี่เป็นเพียงจุดเริ่มต้น ของศักยภาพในการสร้างรายได้จากผู้ใช้และการลงทุนใน AI ที่จะเพิ่มมูลค่าให้ Meta ในอนาคต

📊 การเติบโตของราคาโฆษณาและผู้ใช้

-

หลังจากหลายไตรมาสที่ราคาต่อโฆษณาลดลง การเติบโตของราคาเฉลี่ยกลับมาแรง ใกล้ระดับสองหลัก

-

การเติบโตนี้ร่วมกับ จำนวนผู้ใช้ที่เพิ่มขึ้น เป็นตัวขับเคลื่อนหลักให้ Meta เติบโตแบบสองหลัก

-

เพียง เอเชีย-แปซิฟิก รายได้ต่อโฆษณายังต่ำกว่าที่ควร แต่ มีศักยภาพสูง โดยเฉพาะตลาด อินเดีย ที่เริ่มเป็นที่สนใจของแบรนด์

👀 การมีส่วนร่วมและ AI

-

การเติบโตของ Impressions ชะลอตัว เนื่องจากเวลาที่ผู้ใช้ใช้บนโซเชียลมีเดียลดลง

-

ราคาต่อโฆษณาขึ้นอยู่กับ จำนวนการโต้ตอบและ Impressions

-

ไตรมาสล่าสุดแสดง การฟื้นตัวแรง และ AI เริ่มมีผลต่อการโฆษณาแล้ว

AI เป็นส่วนสำคัญของกลยุทธ์ Meta

-

รายได้ของ Meta ขึ้นอยู่กับ:

-

จำนวนผู้ใช้

-

การมีส่วนร่วมกับโฆษณา

-

ราคาของโฆษณา

-

-

การใช้ AI ช่วยให้:

-

เข้าใจพฤติกรรมผู้ใช้

-

แสดงโฆษณาที่ตรงกับความสนใจ

-

เพิ่มการโต้ตอบและราคาต่อโฆษณา

-

-

ในปี 2026 จะมี ระบบอัตโนมัติเต็มรูปแบบ (Advantage+) ให้ธุรกิจสร้างแคมเปญโฆษณาพร้อมภาพและวิดีโอเอง ลดต้นทุนและเปิดตลาดโฆษณามูลค่ากว่า $400 พันล้านต่อปี

🏆 จุดแข็งการแข่งขันของ Meta

-

Network Effect (ผลกระทบเครือข่าย)

-

เครือข่ายมีค่ามากขึ้นเมื่อผู้ใช้เพิ่มขึ้น

-

Facebook และ Instagram มีค่าต่อผู้ใช้ เพราะสามารถติดต่อครอบครัว เพื่อน และคอนเทนต์ที่สนใจ

-

เครือข่ายใหญ่ = มีค่ามากขึ้น = โฆษณาเลือก Meta

-

-

Economies of Scale (ประหยัดต่อขนาด)

-

เมื่อเครือข่ายโตขึ้น ต้นทุนต่อผู้ใช้ลดลง

-

ทำให้ margin เพิ่มขึ้น ขณะธุรกิจเติบโต

-

-

Switching Costs (ต้นทุนการเปลี่ยนแพลตฟอร์ม)

-

เมื่อต้นทุนการเปลี่ยนแพลตฟอร์มสูงกว่าประโยชน์ที่ได้ ลูกค้าจะอยู่ต่อ

-

ในอนาคต AI จะทำแคมเปญอัตโนมัติ ทำให้ ผู้โฆษณาอาจไม่เปลี่ยนแพลตฟอร์ม แม้ค่าใช้จ่ายแพลตฟอร์มอื่นต่ำกว่า

-

สรุป: Meta มี เครือข่ายใหญ่, ต้นทุนต่อผู้ใช้ต่ำ, และกลยุทธ์ AI อัตโนมัติ ซึ่งช่วยสร้าง กำไรสูงและขยายธุรกิจในอนาคต

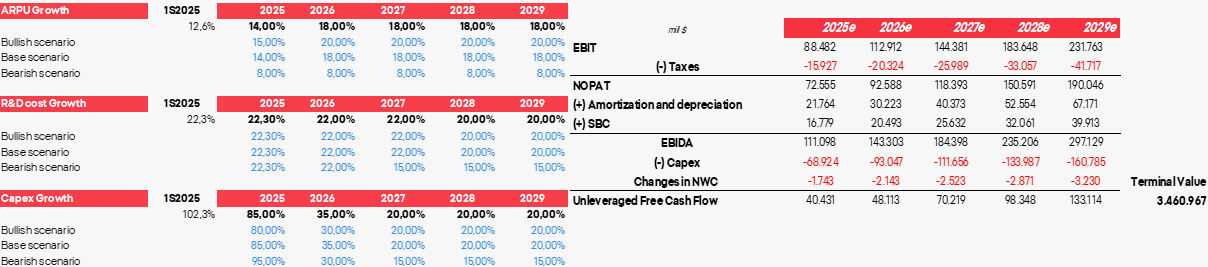

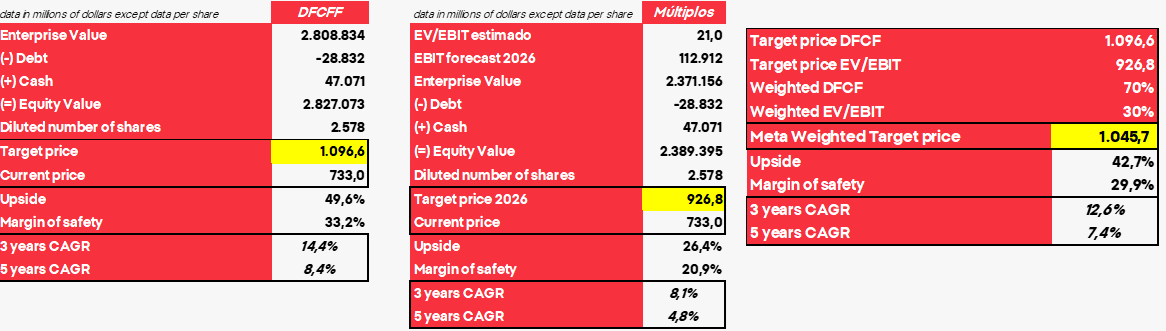

การประเมินมูลค่า Meta: ราคาเป้าหมายของหุ้น Meta 💹

สำหรับการประเมินมูลค่า เราได้สร้าง สามกรณีสมมติ โดยอิงตามตัวแปรสำคัญสามตัว:

-

ARPU (รายได้เฉลี่ยต่อผู้ใช้)

-

ค่าใช้จ่ายด้าน R&D

-

Capex (ค่าใช้จ่ายลงทุน)

🔹 กรณีฐาน (Base Case)

-

สะท้อนถึง การพัฒนา AI ของ Meta อย่างสมเหตุสมผล

-

คาดว่าจะเพิ่ม:

-

จำนวน impressions

-

ศักยภาพในการแย่งส่วนแบ่งตลาดจากเอเจนซี่โฆษณา

-

ความสามารถทำกำไรของผู้โฆษณา

-

-

เริ่ม สร้างรายได้จาก WhatsApp และคาดว่าจะขยายตลาดนี้ต่อไป

-

รายได้จาก Reality Labs ถูกสมมติให้ คงที่ แม้ต้นทุนจะเพิ่มขึ้น

สรุป: กรณีฐานสะท้อนถึงศักยภาพการเติบโตของ Meta ทั้งจาก AI, การขยายตลาดโฆษณา และการสร้างรายได้ใหม่จากแพลตฟอร์มอื่น ๆ ซึ่งเป็นปัจจัยสำคัญในการกำหนด ราคาเป้าหมายของหุ้น

-

การประเมินมูลค่า Meta: ราคาเป้าหมายและศักยภาพการเติบโต

-

ใช้อัตราส่วน Discount Rate 8% และ อัตราภาษี 18%

-

กรณีฐาน (Base Case):

-

ลดกระแสเงินสด (Cash Flows) ประมาณ 50%

-

ลด valuation multiples ประมาณ 26.4%

-

-

ราคาเป้าหมายสุดท้าย: $1,045.7

-

แสดงถึง Upside กว่า 40% จากราคาปัจจุบัน

-

-

แม้ CAGR (อัตราการเติบโตต่อปี) จะไม่สูงมาก แต่ Meta ยังถือเป็น บริษัทคุณภาพสูง มี ข้อได้เปรียบเชิงแข่งขัน (competitive advantages) ที่ช่วยให้บริษัทสามารถคงตำแหน่งผู้นำ และ ขยายธุรกิจต่อเนื่อง

สรุป Thesis การลงทุน:

-

ไม่ได้เน้นการเก็งกำไรจากสถานการณ์ตลาดระยะสั้น

-

แต่เป็นการ ซื้อบริษัทคุณภาพสูงในราคาที่เหมาะสม

-

มี ทีมบริหารที่มีส่วนได้เสียจริง (skin in the game) ทำให้มั่นใจในการบริหารระยะยาว

การประเมินมูลค่าหุ้น Meta: สถานการณ์ต่าง ๆ

-

สถานการณ์มองโลกในแง่ดี (Optimistic Scenario):

-

ราคาเป้าหมาย: $1,232.7

-

Upside potential: 68%

-

-

สถานการณ์มองโลกในแง่ร้าย (Pessimistic Scenario):

-

ราคาเป้าหมาย: $561.3

-

Downside potential: -23%

-

สรุป: ราคาหุ้น Meta มี ความผันผวนตามสถานการณ์ แต่กรณีฐานและสถานการณ์มองโลกในแง่ดียังแสดง ศักยภาพการเติบโตสูงในระยะยาว

All or nothing: พรีวิวผลประกอบการ ServiceNow

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

ข่าวเด่นวันนี้ 15 ก.ค.

แย่กว่าฟองสบู่ Dot-com: หุ้น IBM ร่วงหนัก