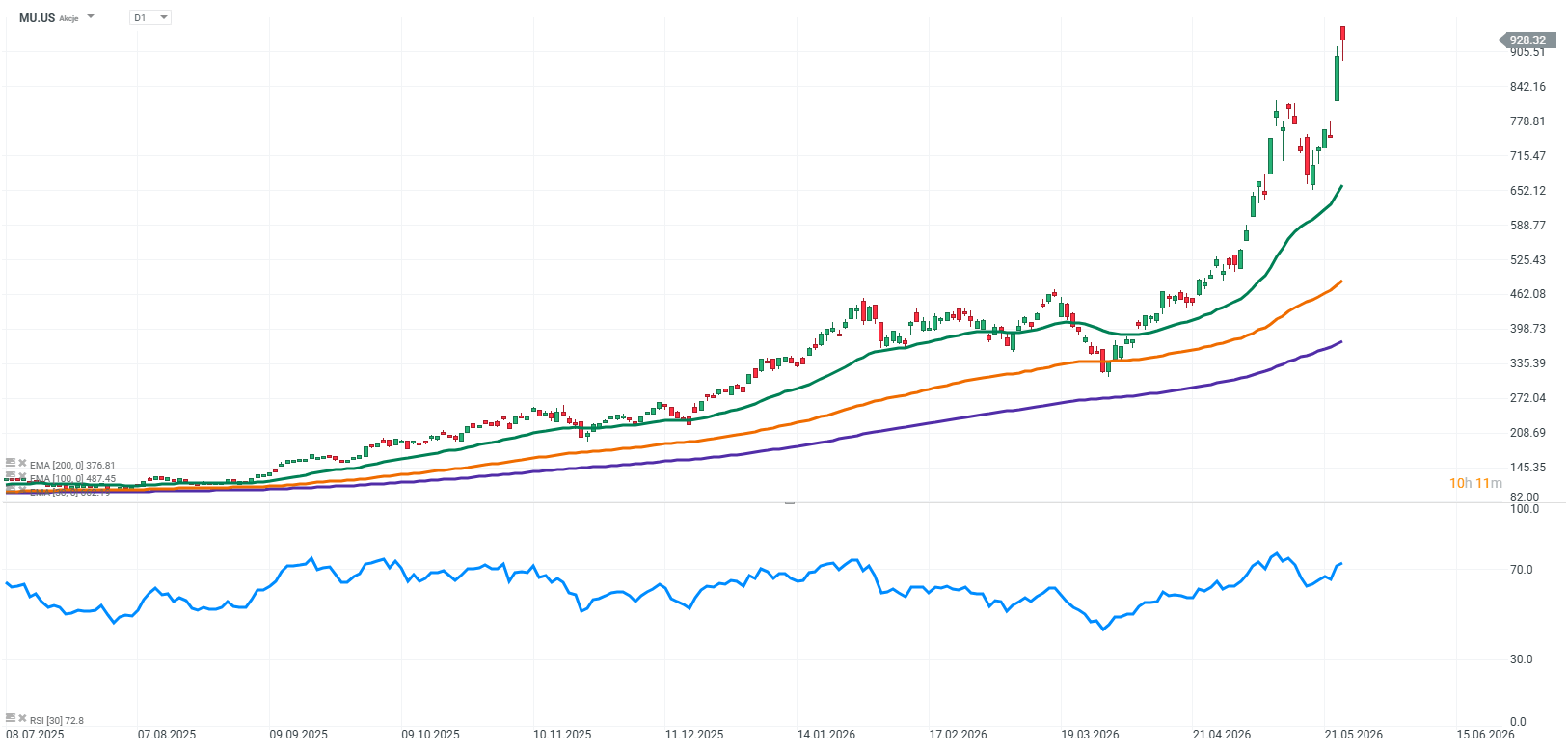

เมื่อราคาหุ้นของบริษัทเทคโนโลยีพุ่งขึ้นเกือบ 900% ภายในเวลาเพียง 12 เดือน สัญญาณเตือนสีแดงแทบจะปรากฏขึ้นโดยอัตโนมัติในความคิดของนักลงทุน บนกราฟของ Micron Technology การปรับตัวขึ้นที่ไม่เคยเกิดขึ้นมาก่อนนี้ดูเหมือนเป็นเส้นทางคลาสสิกสู่จุดสูงสุดของ “ฟองสบู่เก็งกำไร” ซึ่งโดยปกติแล้วการกลับลงสู่ความเป็นจริงมักจะเจ็บปวดอย่างมาก

อย่างไรก็ตาม แทนที่จะเป็นข่าวการล่มสลายของตลาด กลับมีรายงานเชิงบวกมากขึ้นเรื่อย ๆ จากธนาคารเพื่อการลงทุนบนวอลล์สตรีท สถาบันการเงินรายใหญ่ไม่ได้เพียงแค่หลีกเลี่ยงการแนะนำให้นักลงทุนขายทำกำไร แต่ยังมีการปรับเพิ่มราคาเป้าหมายอย่างมีนัยสำคัญ สะท้อนว่าแม้ราคาจะเติบโตอย่างมหาศาลแล้ว แต่ Micron Technology ยังอาจมีศักยภาพขาขึ้นเพิ่มเติมอีก 50% หรือแม้กระทั่ง 100%

ความแตกต่างอย่างชัดเจนระหว่างสัญชาตญาณตลาดแบบดั้งเดิมกับการคำนวณอย่างเยือกเย็นของนักวิเคราะห์ ได้ตั้งคำถามสำคัญว่า ตลาดกำลัง “บ้าคลั่ง” หรือว่า Micron Technology กำลังได้รับประโยชน์จากปรากฏการณ์ใหม่ที่โมเดลการประเมินมูลค่าแบบดั้งเดิมยังไม่สามารถอธิบายได้

กายวิภาคของการครอบงำ หรือเหตุใด HBM จึงกลายเป็น “น้ำมันดิบใหม่”

เพื่อเข้าใจว่าทำไมวอลล์สตรีทจึงมองว่า Micron Technology ยังมีศักยภาพที่จะเพิ่มมูลค่าได้อีกเป็นเท่าตัว จำเป็นต้องละทิ้งมุมมองแบบเดิมที่มองบริษัทนี้เป็นเพียงผู้ผลิตแรม (RAM) สำหรับคอมพิวเตอร์ทั่วไปเสียก่อน กุญแจสำคัญที่อธิบายการเติบโตเกือบ 900% นี้อยู่ที่คำว่า HBM (High Bandwidth Memory) หรือหน่วยความจำแบนด์วิดท์สูงยุคใหม่

ในสถาปัตยกรรมของระบบปัญญาประดิษฐ์ เกิด “ความย้อนแย้ง” ขึ้นคือ ชิปกราฟิกขั้นสูงของ Nvidia สามารถประมวลผลได้ด้วยความเร็วมหาศาล แต่กลับติดอยู่กับสิ่งที่เรียกว่า “memory wall” หรือกำแพงหน่วยความจำ กล่าวคือ GPU ต้องรอข้อมูลจาก DRAM แบบดั้งเดิม ทำให้ศักยภาพถูกใช้งานไม่เต็มที่

HBM เข้ามาแก้ปัญหานี้อย่างปฏิวัติวงการ โดยไม่ใช่แค่หน่วยความจำที่เร็วขึ้น แต่เป็นสถาปัตยกรรมแบบสามมิติ ที่ชั้นซิลิคอนถูกซ้อนกันและวางอยู่ใกล้ GPU โดยตรง เชื่อมต่อกันด้วยเส้นทางระดับไมโครนับพันเส้น ในโลกที่การฝึกโมเดล AI ใช้ต้นทุนหลายล้านดอลลาร์ต่อวัน HBM จึงกลายเป็นสินค้าที่ขาดแคลนและมีค่าราวกับน้ำมันดิบในยุคอุตสาหกรรมรถยนต์ศตวรรษที่ 20

ในสนามแข่งขันเทคโนโลยีระดับสูงนี้ ซึ่งในทางปฏิบัติมีผู้เล่นหลักเพียงสามราย Micron Technology ตัดสินใจเชิงกลยุทธ์ที่กล้าหาญและมีความเสี่ยงสูงอย่างมาก แทนที่จะพยายามไล่ตามคู่แข่งเอเชียในมาตรฐาน HBM3 บริษัทเลือกที่จะข้ามขั้นตอนนี้ไปทั้งหมด และทุ่มทรัพยากรไปที่รุ่นถัดไปคือ HBM3E

การเดิมพันทางวิศวกรรมนี้ได้ผลตอบแทนอย่างชัดเจน เพราะ Micron สามารถนำเสนอผลิตภัณฑ์ที่ใช้พลังงานน้อยกว่าคู่แข่งประมาณ 30% ในโลกของศูนย์ข้อมูลยุคใหม่ ซึ่งข้อจำกัดสำคัญไม่ใช่แค่ความเร็ว แต่คือการใช้พลังงานและความร้อนที่เกิดขึ้น การประหยัดพลังงานจึงกลายเป็นข้อได้เปรียบที่สำคัญอย่างยิ่ง

ด้วยเหตุนี้ Micron Technology จึงสามารถคว้าสัญญาสำคัญจากบริษัทเทคโนโลยีและคลาวด์รายใหญ่ กลายเป็นซัพพลายเออร์เชิงกลยุทธ์ให้กับแพลตฟอร์ม GPU รุ่นล่าสุดของ Nvidia และ AMD ส่งผลให้บริษัทเปลี่ยนจาก “ผู้ตาม” กลายเป็น “ผู้นำในขบวนเทคโนโลยี”

ผลลัพธ์ของความสำเร็จทางเทคโนโลยีนี้คือปรากฏการณ์ที่แทบไม่เคยเกิดขึ้นในอุตสาหกรรมหน่วยความจำแบบดั้งเดิม โดยปกติผู้ผลิตจะทำงานเป็นรอบไตรมาสและตอบสนองต่อคำสั่งซื้อระยะสั้น แต่ปัจจุบัน Micron Technology กลับมีสถานการณ์ “ขายหมดล่วงหน้า” ในกลุ่ม HBM ไปแล้วล่วงหน้าหลายปี

สัญญาระยะยาวกับบริษัทเทคโนโลยีและคลาวด์ยักษ์ใหญ่ ทำให้กำลังการผลิตทั้งหมดสำหรับปีนี้และปีถัดไปถูกจองไว้ล่วงหน้าอย่างแน่นหนาผ่านการวางเงินมัดจำและราคาที่ตกลงไว้แล้ว ช่องว่างที่ไม่เคยเกิดขึ้นมาก่อนระหว่างความต้องการมหาศาลของศูนย์ข้อมูลกับกำลังการผลิตที่มีจำกัด ได้มอบอำนาจการตั้งราคาที่แทบจะเป็นกึ่งผูกขาดให้กับ Micron และทำลายภาพเดิมของบริษัทที่เคยเป็นผู้ผลิตชิ้นส่วนราคาถูกที่สามารถแทนที่ได้ง่าย

การวิเคราะห์ทางการเงิน หรือการกลับมาจาก “นรกของวัฏจักรอุตสาหกรรม”

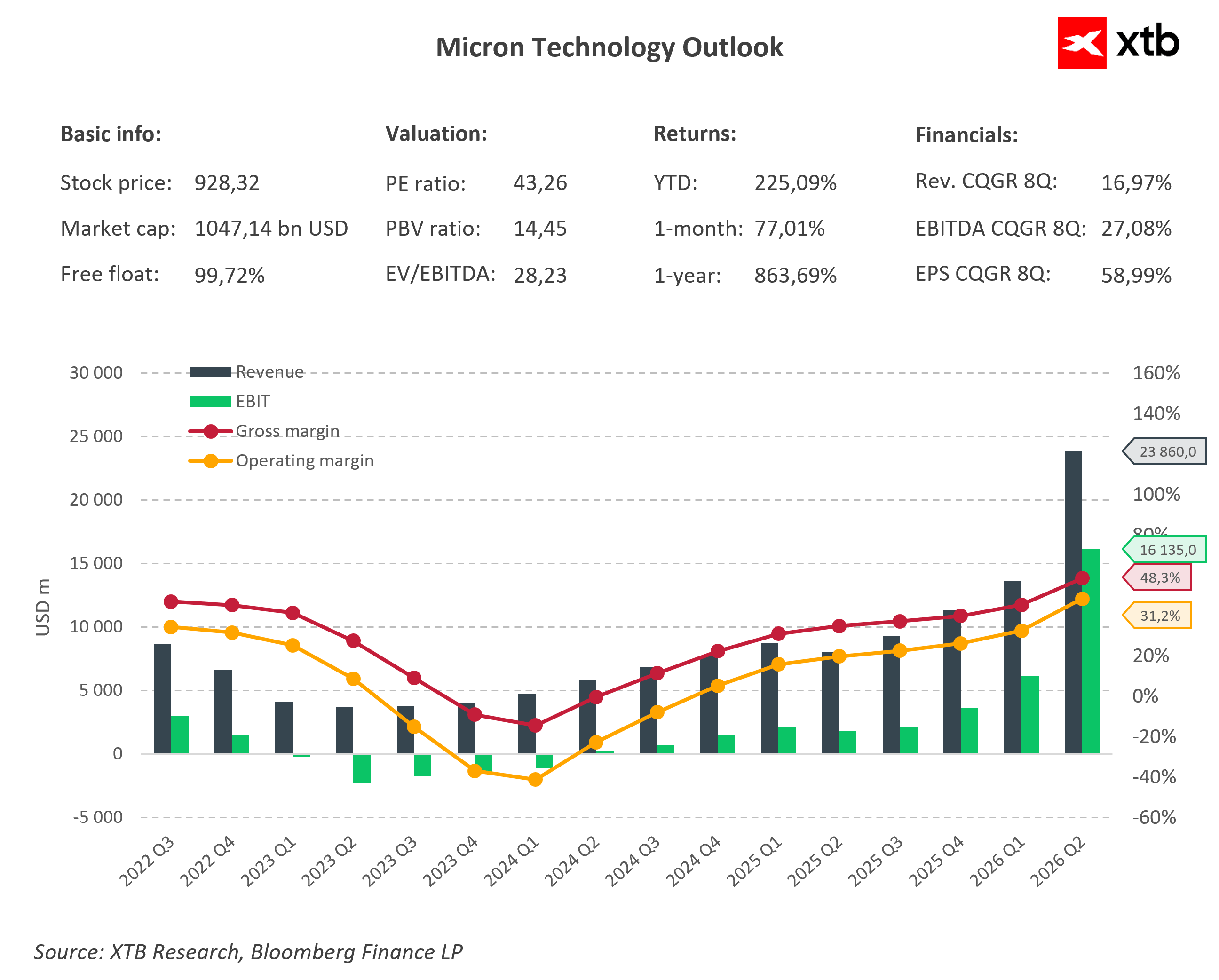

การทำความเข้าใจการเปลี่ยนแปลงเชิงโครงสร้างที่เกิดขึ้นกับ Micron Technology จำเป็นต้องเปรียบเทียบขนาดธุรกิจในปัจจุบันกับช่วงเวลาที่มืดมนในช่วงปลายปี 2023 ถึงต้นปี 2024

ในช่วงเวลานั้น บริษัทอยู่ในสถานะตั้งรับอย่างหนัก โดยมีผลการดำเนินงานจากการดำเนินธุรกิจที่ติดลบ และบางไตรมาสถึงขั้นขาดทุนสุทธิจริง ส่งผลให้ความสามารถในการทำกำไรโดยรวมอยู่ในระดับติดลบอย่างมีนัยสำคัญ

อย่างไรก็ตาม จุดเปลี่ยนสำคัญเกิดขึ้นในปีงบประมาณ 2025 ซึ่งเป็นปีที่บริษัทสามารถฟื้นตัวได้อย่างชัดเจน โดยยอดขายทั้งปีอยู่ที่ประมาณ 37,000 ล้านดอลลาร์สหรัฐ และสามารถสร้างกำไรสุทธิได้มากกว่า 8,000 ล้านดอลลาร์สหรัฐ

การฟื้นตัวในระดับนี้สะท้อนถึงการเปลี่ยนจากช่วงวัฏจักรขาลงของอุตสาหกรรมหน่วยความจำ ไปสู่ช่วงที่ได้รับแรงหนุนจากความต้องการเชิงโครงสร้างใหม่ โดยเฉพาะจากการเติบโตของ AI และศูนย์ข้อมูลขนาดใหญ่

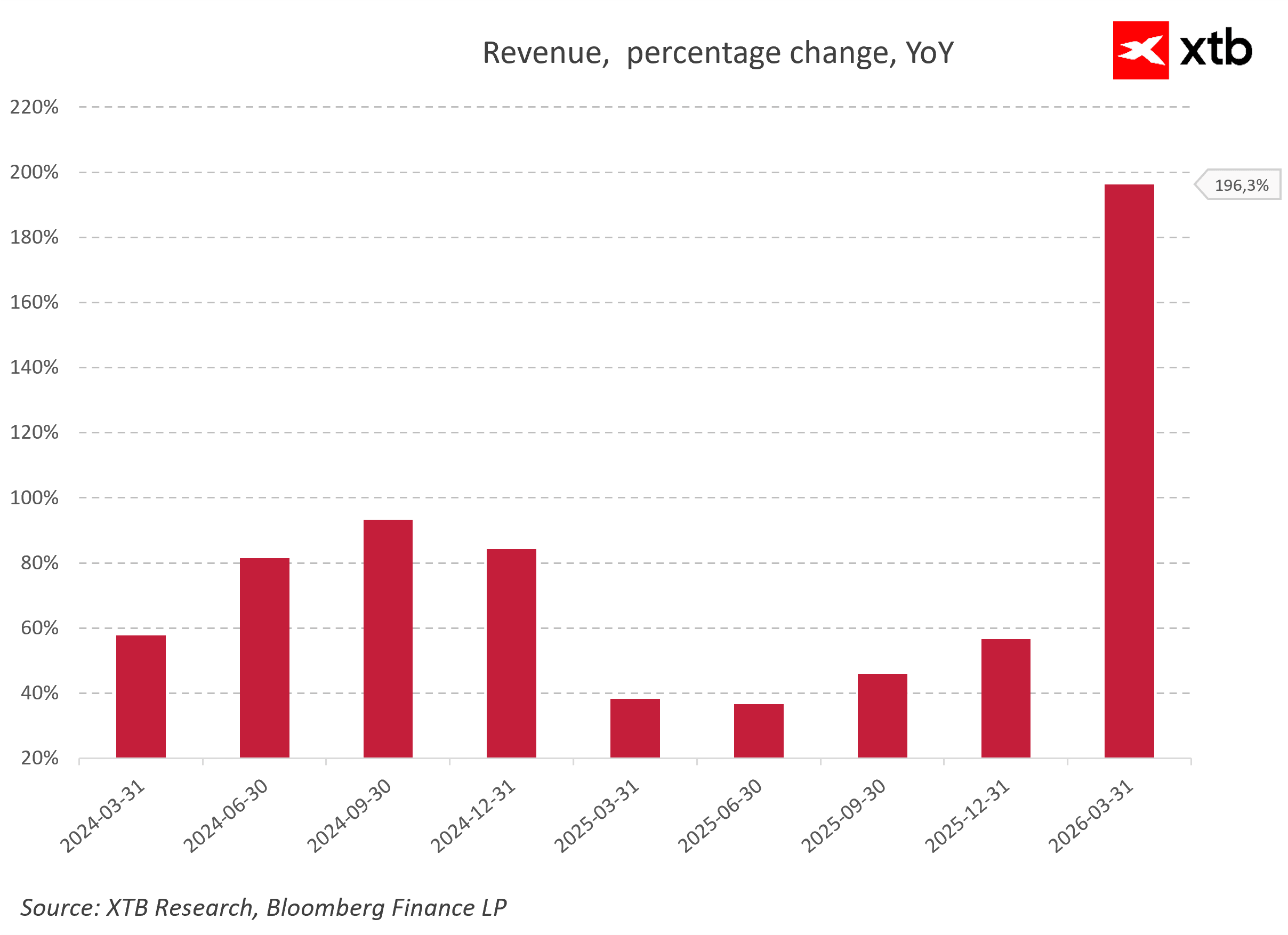

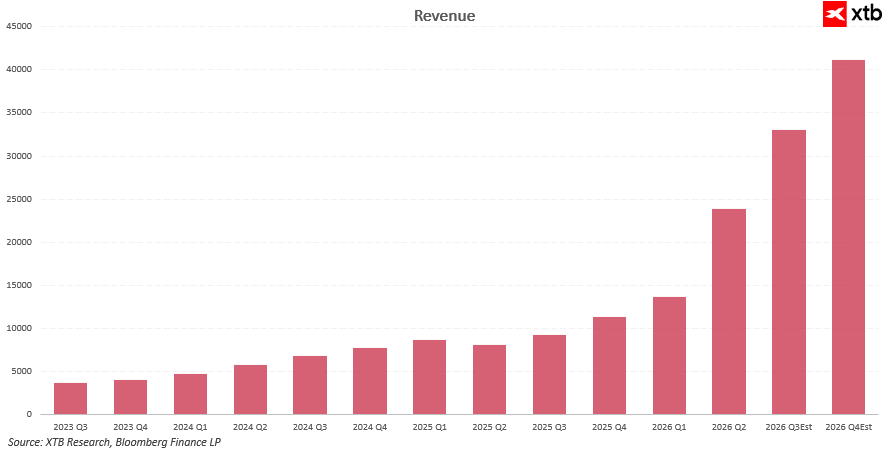

ผลลัพธ์การเติบโตที่แท้จริงเกิดขึ้นในช่วงต้นปี 2026 เมื่ออัตราการเติบโตของรายได้เมื่อเทียบกับปีก่อนหน้า (year-over-year) พุ่งเข้าใกล้ระดับเกือบ 200%

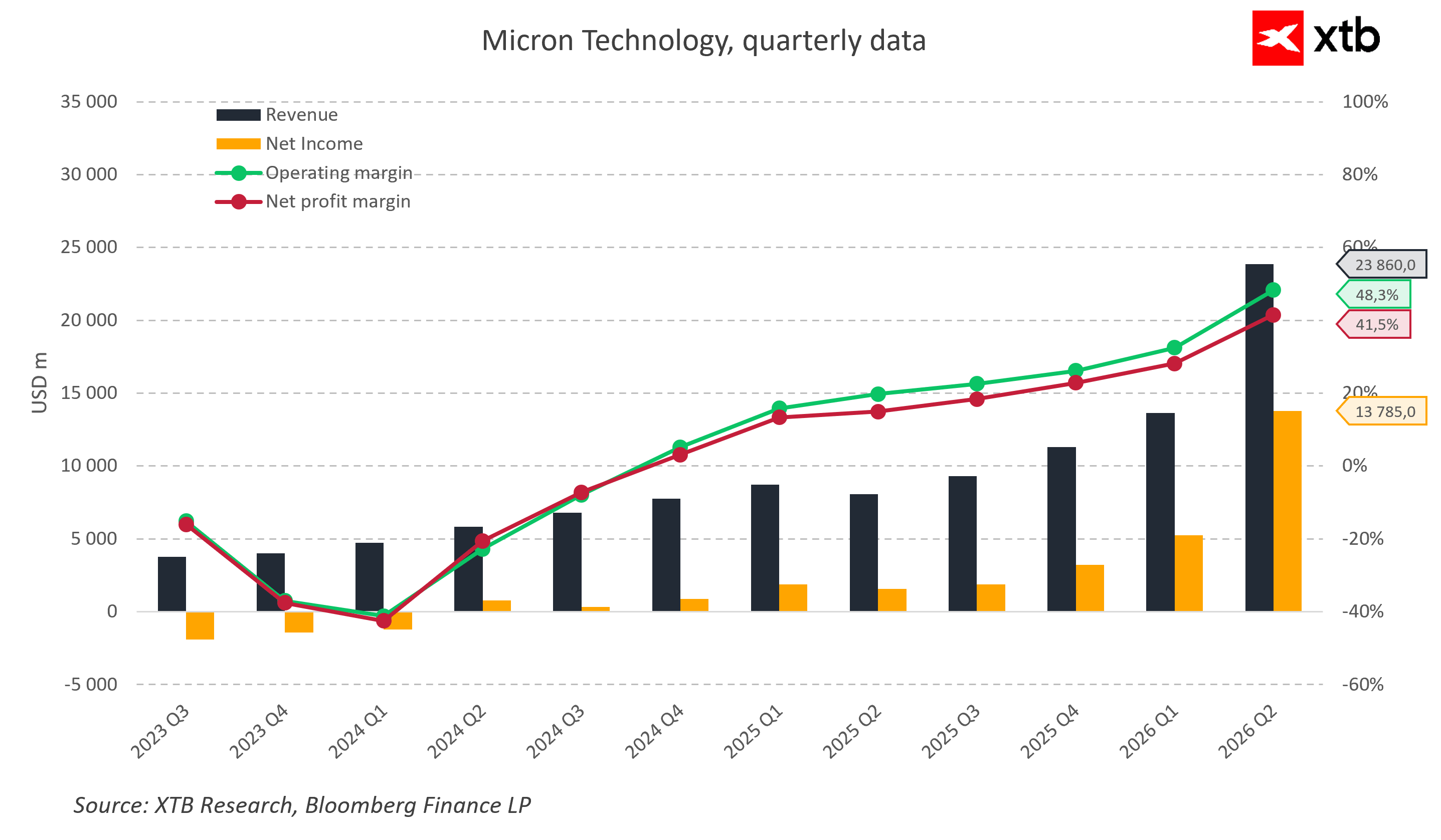

ในไตรมาสที่ 2 ของปีงบการเงิน 2026 รายได้รายไตรมาสของ Micron Technology พุ่งขึ้นไปอยู่ที่ 23,860 ล้านดอลลาร์สหรัฐ ขณะที่กำไรสุทธิแตะระดับสูงถึง 13,785 ล้านดอลลาร์สหรัฐ

การเพิ่มขึ้นอย่างรุนแรงทั้งด้านราคาและปริมาณขายส่งผลให้อัตรากำไรจากการดำเนินงาน (operating margin) ขยับขึ้นไปถึง 48% ในขณะที่อัตรากำไรสุทธิ (net margin) อยู่ที่ระดับ 41%

ตัวเลขชุดนี้สะท้อนภาพการพลิกฟื้นของตลาดอย่างชัดเจน จากวัฏจักรอุตสาหกรรมแบบดั้งเดิมไปสู่ “supercycle ของหน่วยความจำ” ที่ขับเคลื่อนโดยปัญญาประดิษฐ์ (AI) อย่างแท้จริง

เมื่อเปรียบเทียบรายได้ กำไรสุทธิ และอัตรากำไร จะเห็นได้ชัดถึงพลังของ operating leverage ในโมเดลธุรกิจของ Micron Technology อย่างชัดเจน เมื่อราคาหน่วยความจำและปริมาณการขายฟื้นตัวขึ้นอย่างพร้อมกัน อัตรากำไรไม่ได้เพียงแค่กลับมาเป็นบวก แต่ยังไต่ระดับขึ้นไปสู่โซนที่ก่อนหน้านี้แทบไม่เคยถูกมองว่าเป็นไปได้ในอุตสาหกรรมนี้ภายในเวลาเพียงไม่กี่ไตรมาส

สิ่งนี้ไม่ได้เกิดจากการฟื้นตัวของภาวะเศรษฐกิจโดยรวมเพียงอย่างเดียว แต่เป็นผลลัพธ์หลักจากการเปลี่ยนโครงสร้างอย่างตั้งใจของสัดส่วนผลิตภัณฑ์ (sales mix) ไปสู่สินค้าพรีเมียม เช่น HBM, DRAM ขั้นสูง และ SSD สำหรับงานปัญญาประดิษฐ์ ซึ่งเป็นกลุ่มที่มีอัตรากำไรสูงที่สุด และมีอุปสรรคในการเข้าสู่ตลาดสูงมากสำหรับคู่แข่ง

ในเชิงพลวัตของยอดขาย จะเห็นได้ชัดว่าวัฏจักรปัจจุบันไม่ใช่การพุ่งขึ้นระยะสั้น (short-lived spike) แต่เป็นผลสะสมจากหลายคลื่นของอุปสงค์ที่เกิดทับซ้อนกัน หลังจากการฟื้นตัวจากจุดต่ำสุดในปี 2023 และช่วงชะลอตัวชั่วคราวจากการปรับสมดุลสินค้าคงคลัง (inventory normalization) ได้เกิดการเร่งตัวขึ้นอีกครั้ง เมื่อโครงการด้าน AI เข้าสู่ระยะการใช้งานเชิงพาณิชย์ในวงกว้าง

จุดสูงสุดของแนวโน้มนี้คือการเติบโตของรายได้ระดับ “สามหลัก” (three-digit growth) ซึ่งนักวิเคราะห์เชื่อว่าเป็นผลโดยตรงจากความต้องการหน่วยความจำที่พุ่งสูงขึ้นอย่างมากจากศูนย์ข้อมูล (data centers) และการใช้กำลังการผลิตเต็มรูปแบบในกลุ่ม HBM ของ Micron Technology

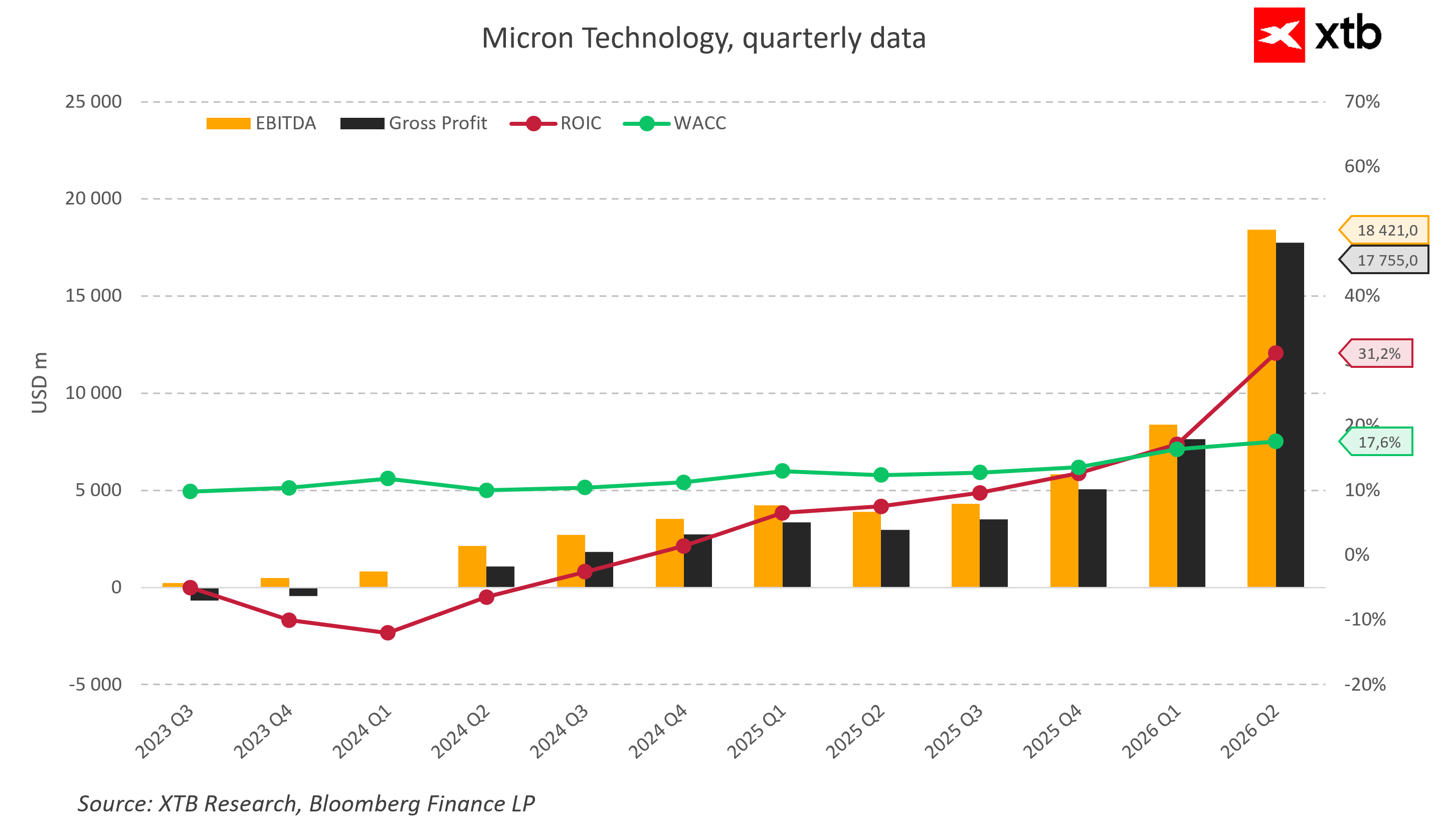

การปรับตัวดีขึ้นอย่างไม่เคยเกิดขึ้นมาก่อนของความสามารถในการทำกำไรจากการดำเนินงาน ได้นำไปสู่การเปลี่ยนแปลงเชิงโครงสร้างด้านประสิทธิภาพการบริหารเงินทุนของ Micron Technology

ตลอดหลายไตรมาสในช่วงวิกฤต อัตราผลตอบแทนต่อเงินลงทุน (Return on Invested Capital: ROIC) ของบริษัทติดลบอย่างหนัก โดยในช่วงเลวร้ายที่สุดลดลงต่ำกว่า -10% และอยู่ต่ำกว่าต้นทุนเงินทุนเฉลี่ยถ่วงน้ำหนัก (WACC) ซึ่งเคลื่อนไหวอยู่ในช่วงประมาณ 10–11% อย่างต่อเนื่อง

สิ่งนี้หมายความว่า Micron กำลัง “ทำลายมูลค่า” ของผู้ถือหุ้นอย่างแท้จริง เพราะผลตอบแทนที่สร้างได้ต่ำกว่าต้นทุนของเงินทุนที่ใช้ในธุรกิจ

อย่างไรก็ตาม สถานการณ์ได้พลิกกลับอย่างสิ้นเชิงเมื่อยุคของ AI เริ่มต้นขึ้น ROIC ของบริษัทเริ่มพุ่งสูงขึ้นอย่างรวดเร็ว และแตะระดับถึง 31% ในไตรมาสที่ 2 ของปีงบประมาณ 2026

แม้ว่าต้นทุนเงินทุนจะเพิ่มขึ้นมาอยู่ที่ประมาณ 17% แต่ Micron Technology ก็เริ่มสร้าง “economic premium” หรือผลตอบแทนส่วนเกินทางเศรษฐกิจได้อย่างมหาศาล

กล่าวอีกนัยหนึ่ง ธุรกิจเริ่มสร้างมูลค่าได้สูงกว่าต้นทุนของเงินทุนอย่างต่อเนื่อง ซึ่งเป็นลักษณะเฉพาะของช่วงเวลาที่อุตสาหกรรมเซมิคอนดักเตอร์อยู่ในภาวะอุปสงค์แข็งแกร่งมาก ขณะที่อุปทานยังมีจำกัดอย่างชัดเจน

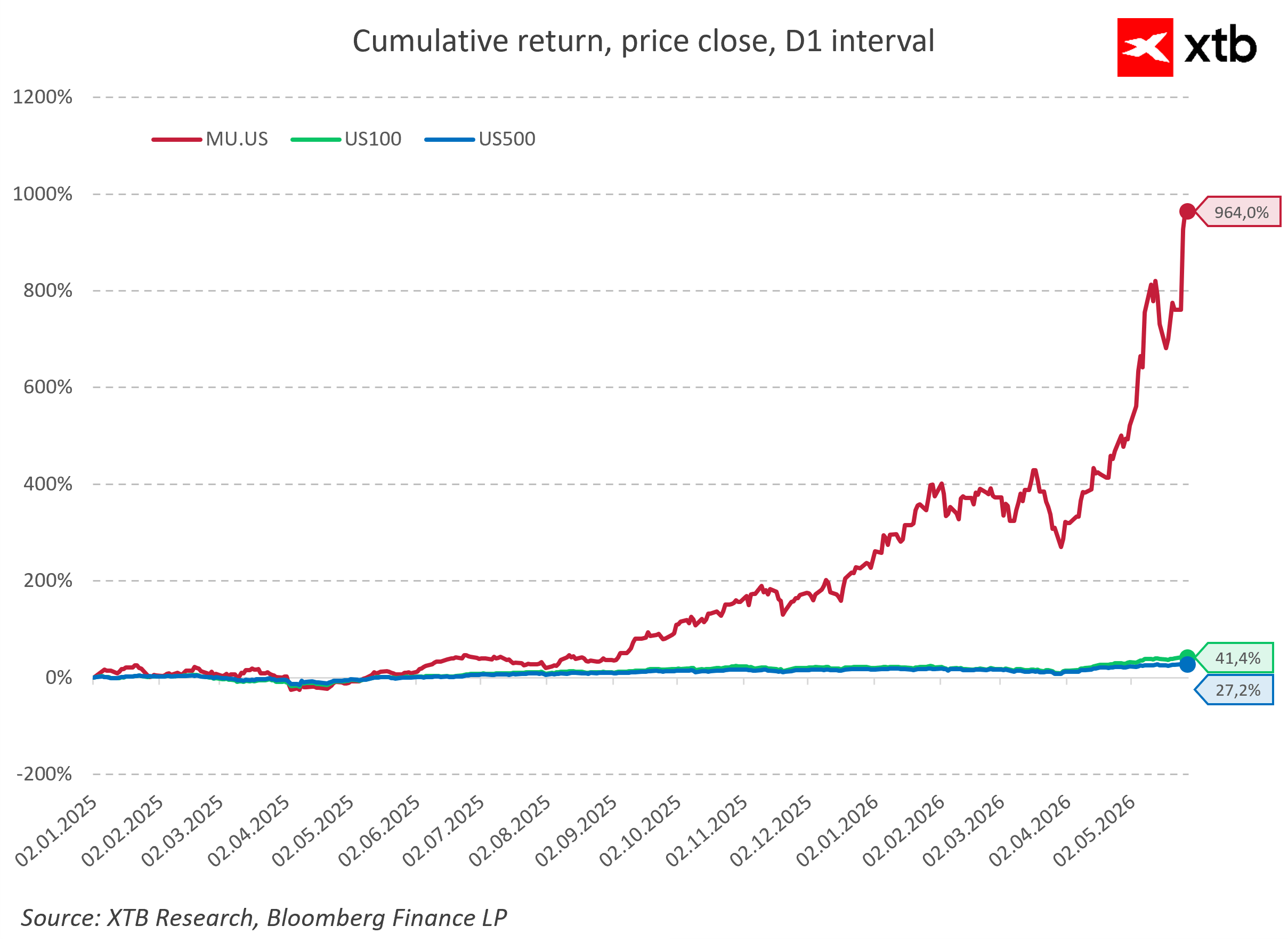

การปรับตัวดีขึ้นเชิงโครงสร้างนี้สะท้อนเข้าสู่ราคาหุ้นแทบจะทันที และนับตั้งแต่เริ่มต้นกระแส AI หุ้นของ Micron Technology ก็ให้ผลตอบแทนเหนือกว่า Nasdaq-100 และ S&P 500 อย่างมหาศาล โดยสร้างผลตอบแทนเกือบ 1000% นับตั้งแต่ต้นปี 2025

การ outperform ตลาดในระดับรุนแรงเช่นนี้ สะท้อนว่านักลงทุนไม่ได้มอง Micron เป็นเพียงผู้ผลิตชิ้นส่วนเซมิคอนดักเตอร์ทั่วไปอีกต่อไป แต่กำลังมองว่าเป็นหนึ่งใน “ผู้ชนะหลัก” ของการเปลี่ยนแปลงเชิงโครงสร้างของโครงสร้างพื้นฐานดิจิทัลทั่วโลก

อย่างไรก็ตาม สิ่งที่สำคัญที่สุดในการยืนยัน “คุณภาพ” ของการเติบโตครั้งนี้ คือสถานะของกระแสเงินสดของบริษัท

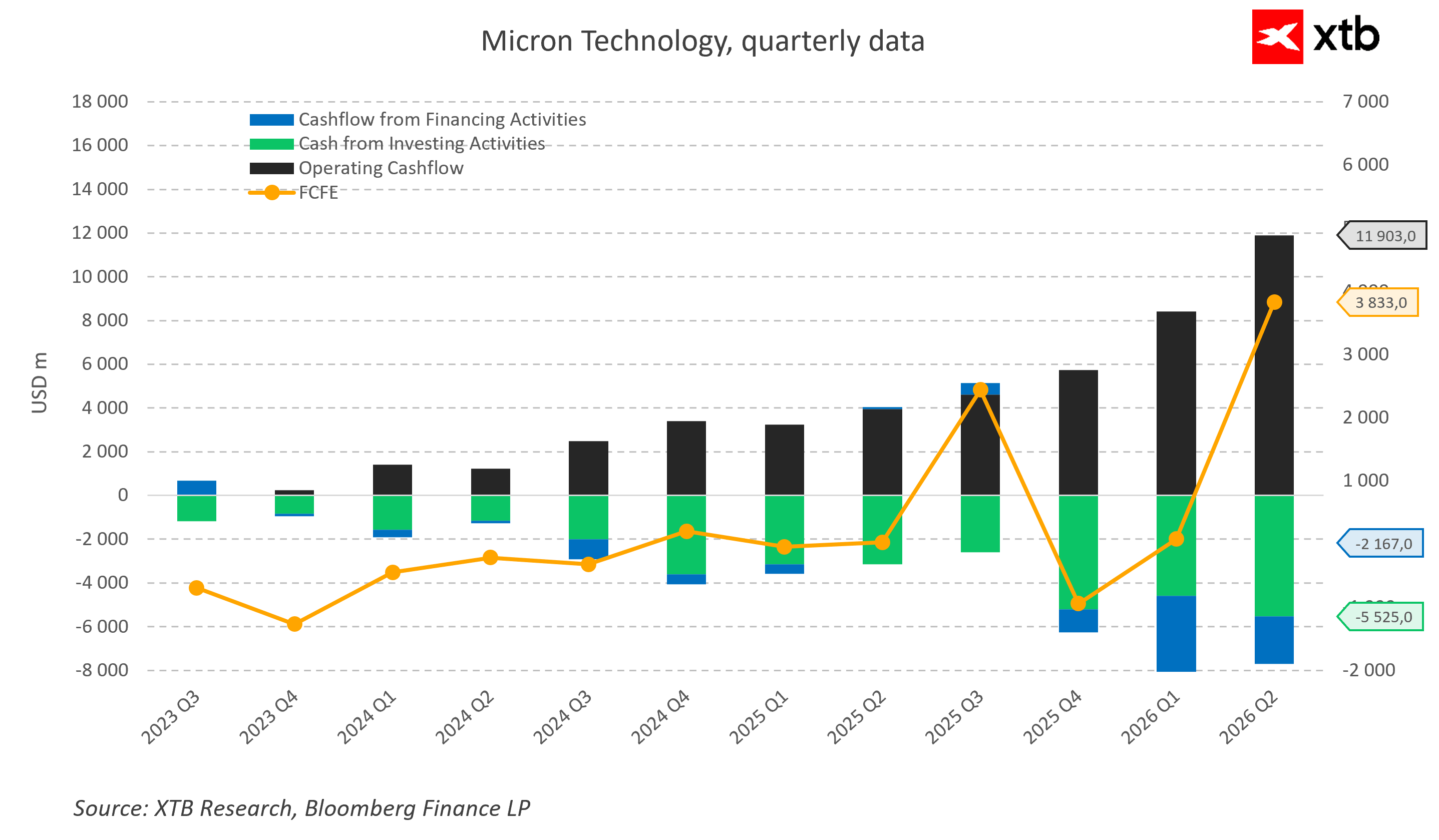

ในช่วงที่ตลาดหน่วยความจำล่มสลาย กระแสเงินสดจากการดำเนินงานแทบไม่เพียงพอต่อการรองรับค่าใช้จ่ายพื้นฐาน และกระแสเงินสดอิสระสำหรับผู้ถือหุ้น (Free Cash Flow) ติดลบอย่างหนัก จนบริษัทต้องพึ่งพาหนี้เพื่อดำเนินธุรกิจต่อ

แต่ปัจจุบัน Micron Technology ได้เปลี่ยนผ่านเข้าสู่สถานการณ์ที่แตกต่างโดยสิ้นเชิง โดยกระแสเงินสดจากการดำเนินงานเพิ่มขึ้นจนแตะเกือบ 12,000 ล้านดอลลาร์ในไตรมาส 2 ปีงบประมาณ 2026 และสามารถรองรับการลงทุนขนาดมหาศาลได้อย่างสบาย

แม้บริษัทจะใช้เงินลงทุน (CAPEX) สูงเป็นประวัติการณ์ถึงประมาณ 5.5 พันล้านดอลลาร์ต่อไตรมาส แต่ Free Cash Flow ก็ยังพุ่งขึ้นอย่างต่อเนื่อง

นี่คือหนึ่งในจุดสำคัญที่สุดของเรื่องราวทั้งหมด เพราะบริษัทกำลังสร้างกำลังการผลิตใหม่โดยอาศัย “เงินสดที่สร้างได้จากธุรกิจจริง” เป็นหลัก แทนที่จะพึ่งการก่อหนี้หรือการเพิ่มทุน ซึ่งช่วยยกระดับคุณภาพของธุรกิจอย่างมหาศาลในสายตานักลงทุนสถาบัน

ในขณะเดียวกัน การคาดการณ์รายได้สำหรับช่วงถัดไปสะท้อนว่าตลาดไม่ได้มองว่าการเติบโตครั้งนี้จะจบลงอย่างรวดเร็วหลังขึ้นสู่จุดสูงสุด โดย consensus ของนักวิเคราะห์ยังคงคาดการณ์การเติบโตต่อเนื่องในปี 2026 และประมาณการรายได้ไตรมาส 3 ที่ระดับ 33.5 พันล้านดอลลาร์ พร้อมอัตรากำไรขั้นต้นในระดับประวัติการณ์

ทั้งหมดนี้สะท้อนว่า การขยายตัวของขนาดธุรกิจที่นักวิเคราะห์คาดหวัง กำลังกลายเป็นส่วนหนึ่งของ landscape ตลาดอย่างถาวรไปจนถึงปลายทศวรรษนี้

มุมมองด้าน Valuation

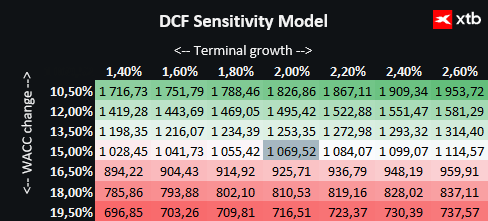

เรานำเสนอการประเมินมูลค่าของ Micron Technology ด้วยวิธี Discounted Cash Flow (DCF)

อย่างไรก็ตาม ควรเน้นว่าวิธีประเมินนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ควรถูกมองเป็นคำแนะนำการลงทุนหรือการประเมินมูลค่าที่แม่นยำสมบูรณ์

Micron Technology ถือเป็นหนึ่งในผู้ได้รับประโยชน์หลักจากการปฏิวัติ AI ระดับโลก ผ่านการจัดหาโซลูชันหน่วยความจำขั้นสูงสำหรับศูนย์ข้อมูลและผู้ผลิต GPU ชั้นนำ

บริษัทได้รับแรงหนุนจาก:

- การขยายตัวของ cloud infrastructure

- การเติบโตของโมเดลภาษา AI

- การเปลี่ยนผ่านสู่ดิจิทัลในหลายอุตสาหกรรม

ปัจจัยเหล่านี้สร้างพื้นฐานที่แข็งแกร่งอย่างมากต่อการเติบโตในระยะยาว

สมมติฐานของโมเดล

การประเมินนี้อ้างอิงจาก base case scenario ของประมาณการรายได้และผลประกอบการทางการเงิน

- ต้นทุนเงินทุน (Cost of Capital) ถูกกำหนดในระดับที่สะท้อนสภาวะตลาดอย่างสมเหตุสมผล

- สมมติฐานการเติบโตในช่วง terminal value ถูกตั้งไว้อย่าง conservative เพื่อสะท้อนแนวทางระมัดระวังต่อแนวโน้มระยะยาวของบริษัท

ทั้งหมดนี้ทำให้โมเดลพยายามสร้างสมดุลระหว่างศักยภาพการเติบโตมหาศาลจาก AI กับความเสี่ยงตามวัฏจักรของอุตสาหกรรมเซมิคอนดักเตอร์

Taking into account the current share price at 928 and the valuation using the discounted cash flow method indicating an intrinsic value of 1070, the estimated upside potential is approximately 15 percent. This represents an attractive investment opportunity, especially for investors who believe in the further expansion of the company and the maintenance of its technological advantage in the semiconductor industry.

This positive fundamental perspective does not mean, however, that Micron has become an asset completely free of risk because the semiconductor industry by its very nature remains one of the most sensitive segments of the global economy. The greatest long term threat to ongoing growth is the risk of repeating the historical mistake of overexpanding production capacity at the very peak of market prosperity. Currently, all three global players are drastically and simultaneously increasing capital expenditures, and Micron's official announcement to allocate as much as 25 billion dollars for capital expenditures in the current year, alongside strategic plans to invest 200 billion dollars in the coming years, carries serious risk. If in a few years the rate of artificial intelligence adoption in global business unexpectedly slows down or if cloud customers begin to optimize their existing resources, a destructive oversupply of HBM memory will appear on the market, which could lead to a collapse in wholesale prices.

Added to this are highly complex geopolitical factors, as the drive for domestic production and the construction of huge manufacturing complexes in the United States under American government subsidy programs requires many years of work and generates massive fixed costs. Additionally, trade tensions between Washington and Beijing, export restrictions on advanced technologies, and potential disruptions in the supply of rare raw materials and specialized gases constitute a constant operational risk that can in a fraction of a second challenge even the most precise and daring forecasts of Wall Street analysts.

A cycle that became a structure

Micron Technology entered the era of artificial intelligence as an entity that redefined the market status of mass memory, transforming it from a dull infrastructure component into one of the most valuable resources of the modern digital world. Record revenues, an unprecedented expansion of operating margins, and a portfolio of orders for high bandwidth memory sold out under multi year contracts clearly prove that the current growth phase extends beyond the framework of a classic, short lived investment boom. What is extremely important, Micron's business stability is not a hostage to just one market segment. The company is deeply rooted in a number of other, parallel technological megatrends, which include the new generation of smartphones with built in artificial intelligence, modern personal computers, advanced autonomous driving systems in the automotive sector, and edge AI, which significantly broadens the demand base and creates a safe buffer mitigating potential future economic fluctuations.

The open question that most electrifies Wall Street remains whether the current supercycle will maintain its momentum until the end of the ongoing decade or whether in a few years the market will return to historical problems related to overproduction and price pressure from Asian competitors. However, cold mathematical calculations based on financial models show that even under conservative assumptions, Micron still possesses real intrinsic value exceeding the current market valuation. In a world where each subsequent generation of language models means an even greater hunger for data and the need for its instantaneous processing, the American giant has ceased to be merely an optional participant in the technological race. It has become one of its inviolable and absolutely crucial foundations, without which the further evolution of the digital world would be physically impossible.

Source:xStation5

Economic Calendar: ปัจจัยสำคัญที่อาจขับเคลื่อนตลาดสัปดาห์นี้ (03.08.2026)

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน