- Netflix shares are down around 45% from their all-time high and are trading slightly lower ahead of earnings due after the U.S. market closes on July 16.

- The company is trading at a discount to the S&P 500 for the first time since 2022 based on its forward price-to-earnings (P/E) ratio.

- Wall Street expects revenue to grow 14% year over year while operating margin is forecast to remain strong at around 33%.

- Netflix shares are down around 45% from their all-time high and are trading slightly lower ahead of earnings due after the U.S. market closes on July 16.

- The company is trading at a discount to the S&P 500 for the first time since 2022 based on its forward price-to-earnings (P/E) ratio.

- Wall Street expects revenue to grow 14% year over year while operating margin is forecast to remain strong at around 33%.

Netflix (NFLX.US): หุ้นร่วง 45% จากจุดสูงสุด 🚩 ผลประกอบการจะเผยอะไรเกี่ยวกับอนาคตของยักษ์ใหญ่สตรีมมิ่ง?

Netflix (NFLX.US) จะประกาศผลประกอบการ ไตรมาส 2 หลังตลาดหุ้นวอลล์สตรีทปิดทำการในวันพฤหัสบดี โดยรายงานครั้งนี้ถือเป็นหนึ่งในผลประกอบการที่ตลาดจับตามองมากที่สุดของฤดูกาล เนื่องจากบริษัทเผชิญกับแรงกดดันด้านความเชื่อมั่นจากนักลงทุนอย่างหนักในปีที่ผ่านมา

นับตั้งแต่ทำจุดสูงสุดตลอดกาลในเดือนมิถุนายน 2025 ราคาหุ้น Netflix ปรับตัวลงประมาณ 45% ส่งผลให้มูลค่าตลาดหายไปมากกว่า 260,000 ล้านดอลลาร์ และกลายเป็นหนึ่งในหุ้นที่ทำผลงานแย่ที่สุดในดัชนี S&P 500 ตลอดช่วง 12 เดือนที่ผ่านมา

เป็นครั้งแรกนับตั้งแต่ปี 2022 ที่ Netflix ซื้อขายด้วยมูลค่าต่ำกว่าตลาดโดยรวม โดยอัตราส่วน Forward P/E อยู่ที่ประมาณ 20 เท่า เทียบกับมากกว่า 30 เท่า เมื่อหนึ่งปีก่อน และต่ำกว่าค่าเฉลี่ยในอดีตของบริษัทที่อยู่ประมาณ 51 เท่า

สำหรับนักลงทุนบางส่วน ราคาปัจจุบันอาจสะท้อนโอกาสด้านมูลค่า แต่คำถามสำคัญคือ การชะลอตัวของการเติบโตเป็นเพียงปัจจัยชั่วคราว หรือเป็นสัญญาณว่า Netflix กำลังก้าวเข้าสู่ช่วงเติบโตที่ช้าลงในฐานะบริษัทที่มีวุฒิภาวะมากขึ้น

ประเด็นสำคัญก่อน Netflix ประกาศงบ ตลาดจะจับตาอะไร?

ตัวเลขผลประกอบการอาจไม่ใช่ปัจจัยสำคัญที่สุดของรายงานครั้งนี้ หลังจากเผชิญแรงกดดันด้านความเชื่อมั่นมาหลายไตรมาส นักลงทุนต้องการเห็นว่า Netflix สามารถกลับมาเร่งการเติบโต และรักษาความได้เปรียบเหนือคู่แข่งที่เพิ่มขึ้นอย่างรวดเร็วได้หรือไม่

นักวิเคราะห์หลายรายมองว่า คำแนะนำจากฝ่ายบริหาร (Guidance) และมุมมองต่อไตรมาสถัดไป อาจมีผลต่อราคาหุ้นมากกว่าตัวเลขไตรมาส 2 เอง

Bloomberg Consensus คาดการณ์:

- รายได้: 12.58 พันล้านดอลลาร์ (+14% YoY)

- รายได้สหรัฐฯ และแคนาดา: 5.52 พันล้านดอลลาร์

- รายได้ยุโรป ตะวันออกกลาง และแอฟริกา (EMEA): 4.03 พันล้านดอลลาร์

- รายได้ละตินอเมริกา: 1.51 พันล้านดอลลาร์

- รายได้เอเชียแปซิฟิก: 1.53 พันล้านดอลลาร์

- กำไรต่อหุ้น (EPS): 0.79 ดอลลาร์

- กำไรจากการดำเนินงาน: 4.13 พันล้านดอลลาร์

- อัตรากำไรจากการดำเนินงาน: 33%

- กระแสเงินสดจากการดำเนินงาน: 2.93 พันล้านดอลลาร์

- Free Cash Flow: 2.72 พันล้านดอลลาร์

นักลงทุนอาจให้ความสนใจมากขึ้นกับแนวโน้มไตรมาส 3 และประมาณการทั้งปี

ตลาดคาดว่า:

ไตรมาส 3 ปี 2026

- รายได้: 13.0 พันล้านดอลลาร์

- EPS: 0.84 ดอลลาร์

- Operating Margin: 33.5%

ปี 2026

- รายได้ประมาณ 51.4 พันล้านดอลลาร์

- Operating Margin: 31.7%

- Free Cash Flow มากกว่า 13 พันล้านดอลลาร์

4 ปัจจัยที่ตลาดจะจับตาเป็นพิเศษ

- Netflix จะปรับเพิ่มประมาณการรายได้ทั้งปี 2026 หรือไม่

- รายงาน “What We Watched” จะแสดงข้อมูลการมีส่วนร่วมของผู้ชมจริงอย่างไร

- บริษัทมีแผนขยายธุรกิจวิดีโอสั้นและพอดแคสต์เพิ่มเติมหรือไม่

- ฝ่ายบริหารจะให้ข้อมูลใหม่เกี่ยวกับการซื้อกิจการและกลยุทธ์ M&A หรือไม่

หลังจากผลประกอบการไตรมาสแรกที่อ่อนแอ นักลงทุนต้องการเห็นสัญญาณบวกจากฝ่ายบริหาร โดยเฉพาะการปรับเพิ่มแนวโน้มการเติบโตในอนาคต ซึ่งอาจเป็นตัวกำหนดทิศทางราคาหุ้นหลังประกาศงบ

ตลาดยังจับตา:

- การเติบโตของรายได้จากโฆษณา

- ประสิทธิภาพของมาตรการปราบปรามการแชร์บัญชี

- รูปแบบวิดีโอสั้นใหม่

- การพัฒนาธุรกิจพอดแคสต์

- แผนซื้อกิจการในอนาคต

- ข้อมูลเวลาการรับชม (Viewing Time) ซึ่งกำลังกลายเป็นตัวชี้วัดสุขภาพของแพลตฟอร์มแทนจำนวนสมาชิกใหม่

นี่อาจเป็นผลประกอบการที่สำคัญที่สุดของ Netflix ในรอบหลายปี

ในช่วงที่ผ่านมา นักลงทุนให้ความสำคัญกับจำนวนสมาชิกใหม่น้อยลง และหันมาโฟกัสที่ การมีส่วนร่วมของผู้ใช้งาน (User Engagement) มากขึ้น

การแข่งขันจาก:

- YouTube

- Meta

- แพลตฟอร์มวิดีโอสั้น

- บริษัทสื่อดั้งเดิม

ทำให้ Wall Street ต้องการเห็นว่า Netflix ยังสามารถดึงดูดและรักษาความสนใจของผู้ชมได้อย่างมีประสิทธิภาพหรือไม่

นักลงทุนบางรายยังเชื่อว่า Netflix มีพื้นฐานธุรกิจที่แข็งแกร่งมาก โดยบริษัทยังคงเป็นแพลตฟอร์มสตรีมมิ่งที่ทำกำไรสูงที่สุดในโลก สร้าง Free Cash Flow หลายพันล้านดอลลาร์ และปัจจุบันมีมูลค่าหุ้นที่ถูกลงอย่างมาก

ข้อมูลจาก Bloomberg ระบุว่า:

- นักวิเคราะห์ 51 จาก 64 ราย แนะนำ "ซื้อ"

- ราคาเป้าหมายเฉลี่ยอยู่ที่ 112.51 ดอลลาร์

- มีโอกาสเพิ่มขึ้นประมาณ 53% จากระดับปัจจุบัน

อย่างไรก็ตาม ตลาดยังคงระมัดระวัง เนื่องจากนักลงทุนกังวลว่า:

- การชะลอตัวของการมีส่วนร่วมของผู้ใช้อาจจำกัดการเติบโต

- ค่าใช้จ่ายด้านคอนเทนต์ โฆษณา AI และรูปแบบความบันเทิงใหม่ อาจกดดันอัตรากำไร

ดังนั้น สิ่งสำคัญที่สุดอาจไม่ใช่ตัวเลขไตรมาส 2 แต่คือคำตอบจากฝ่ายบริหารว่า Netflix จะกลับมาเร่งการเติบโตในอีกหลายปีข้างหน้าได้อย่างไร

Netflix เป็น Value Trap หรือโอกาสลงทุนบน Wall Street?

หลังจากราคาหุ้นปรับตัวลงอย่างหนักมากกว่าหนึ่งปี ความเห็นของนักลงทุนยังแบ่งออกเป็นสองด้าน

มุมมองเชิงบวก

ปัจจัยสนับสนุนหลักคือ Valuation

ปัจจุบันหุ้นซื้อขายที่ Forward P/E ประมาณ 21 เท่า เทียบกับค่าเฉลี่ย 10 ปีที่มากกว่า 50 เท่า

นี่เป็นครั้งแรกนับตั้งแต่ปี 2022 ที่ Netflix ซื้อขายต่ำกว่า S&P 500 ทั้งที่ยังคงเป็นบริษัทสตรีมมิ่งที่ทำกำไรสูงที่สุดในโลก และสร้างกระแสเงินสดจำนวนมาก

หากฝ่ายบริหารแสดงให้เห็นว่า:

- Engagement ของผู้ใช้ดีขึ้น

- ธุรกิจโฆษณาเติบโต

- ปรับเพิ่ม Guidance ครึ่งปีหลัง

ตลาดอาจมองว่าช่วงเวลาที่เลวร้ายที่สุดของบริษัทผ่านไปแล้ว

ความเสี่ยงที่ยังต้องจับตา

หาก Netflix ยังคงผิดหวังด้าน Guidance หรือไม่สามารถนำเสนอแผนเพิ่ม Engagement ที่ชัดเจน นักลงทุนอาจมองว่าบริษัทกำลังเข้าสู่ยุคเติบโตต่ำอย่างถาวร

ในกรณีนั้น แม้ Valuation จะถูกลง ก็อาจยังไม่เพียงพอที่จะดึงเงินลงทุนกลับเข้าสู่หุ้น

แม้ราคาจะร่วงแรง แต่ Wall Street ยังคงมีมุมมองเป็นบวกในระดับหนึ่ง:

- นักวิเคราะห์ 51 จาก 64 รายแนะนำซื้อ

- ราคาเป้าหมายเฉลี่ย 112.51 ดอลลาร์

ผลประกอบการครั้งนี้จะเป็นบททดสอบว่า Netflix ยังคงเป็น Growth Company หรือควรได้รับการประเมินมูลค่าแบบบริษัท Defensive มากขึ้น

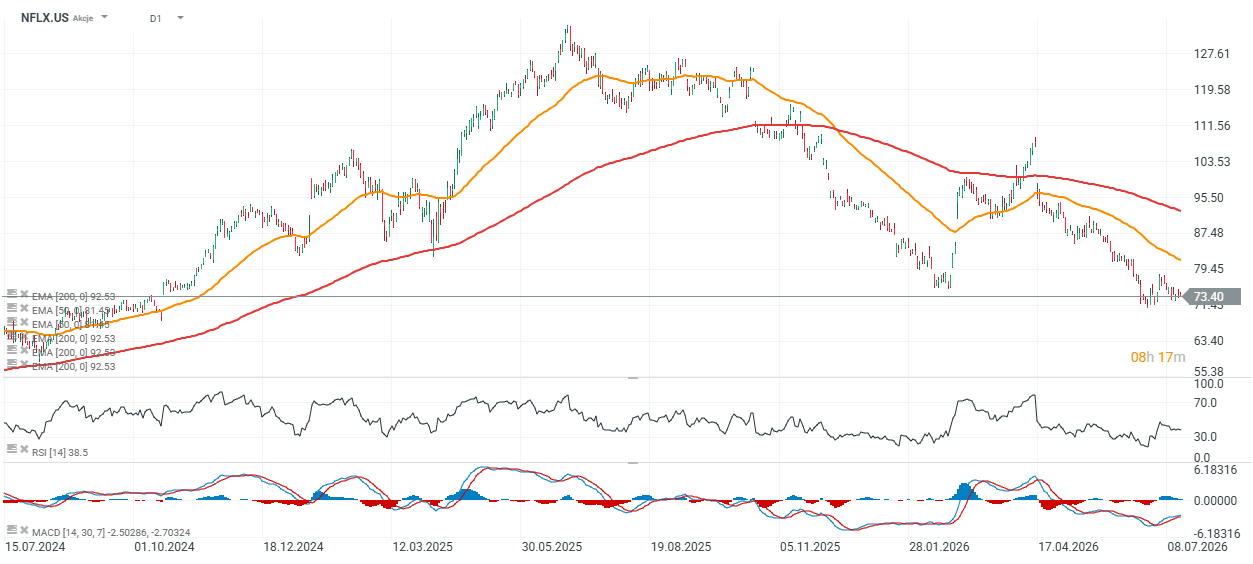

ราคาหุ้น Netflix และการวิเคราะห์ทางเทคนิค (กราฟ D1)

หุ้น Netflix ซื้อขายต่ำกว่าเส้น EMA 200 วัน ประมาณ 15% (เส้นสีแดง)

หากผลประกอบการออกมาดีกว่าคาดและบริษัทปรับเพิ่ม Guidance ระดับนี้อาจกลายเป็นแนวต้านสำคัญที่ฝั่งซื้อพยายามทดสอบในรอบถัดไป

แนวรับสำคัญอยู่บริเวณ 71 ดอลลาร์

หากราคาหลุดระดับดังกล่าว อาจเพิ่มความเสี่ยงต่อการปรับตัวลงต่อไปที่บริเวณ 60 ดอลลาร์ต่อหุ้น ซึ่งเป็นระดับที่พบล่าสุดในช่วงฤดูร้อนปี 2024

ที่มา: xStation5

กราฟแสดงให้เห็นว่า แม้ราคาหุ้น Netflix จะปรับตัวลดลงเกือบ 42% ในช่วง 12 เดือนที่ผ่านมา แต่ปัจจัยพื้นฐานของบริษัทยังคงแข็งแกร่งในระดับหนึ่ง

รายได้ของ Netflix ยังคงเติบโตอย่างต่อเนื่องในแต่ละไตรมาส โดยแตะประมาณ 12.2 พันล้านดอลลาร์ในไตรมาสแรกปี 2026 ขณะที่กำไรจากการดำเนินงาน (Operating Income) เพิ่มขึ้นมาอยู่ที่ประมาณ 4 พันล้านดอลลาร์ และอัตรากำไร EBIT ยังคงอยู่ในระดับสูงที่ 32.3%

ตลอด 8 ไตรมาสที่ผ่านมา Netflix สามารถเพิ่มขึ้นโดยเฉลี่ย:

- รายได้เติบโต 3.6% QoQ

- EBIT เติบโต 6.2% QoQ

- กำไรต่อหุ้น (EPS) เติบโต 9.9% QoQ

ตัวเลขดังกล่าวสะท้อนให้เห็นว่า ความสามารถในการทำกำไรของบริษัทเติบโตเร็วกว่ายอดขาย

ขณะเดียวกัน การปรับตัวลงของราคาหุ้นได้ทำให้ Forward P/E ของ Netflix ลดลงมาอยู่ที่ประมาณ 21 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตของบริษัทอย่างมาก

สิ่งนี้บ่งชี้ว่า ราคาหุ้นในปัจจุบันอาจสะท้อนความกังวลและมุมมองเชิงลบของนักลงทุนมากกว่าที่ผลประกอบการจริงจะแสดงออกมา

ดังนั้น ผลประกอบการไตรมาสล่าสุดอาจเป็นตัวชี้ขาดว่า ตลาดจะกลับมาให้มูลค่า Netflix ในฐานะ บริษัทเติบโต (Growth Company) อีกครั้ง หรือยังคงรักษามุมมองระมัดระวังต่อแนวโน้มในอนาคตของบริษัทต่อไป

Source: XTB Research

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI