- หุ้น Netflix ร่วงเกือบ 9% หลังประกาศผลประกอบการ เนื่องจากนักลงทุนยังไม่เห็นสัญญาณที่ชัดเจนว่าความสามารถในการทำกำไรจะเร่งตัวขึ้น

- บริษัทมีกำไรต่อหุ้น (EPS) สูงกว่าที่นักวิเคราะห์คาดการณ์ ขณะที่รายได้ออกมา ใกล้เคียงกับที่ตลาดคาด

- Netflix ยังคงเป้าหมายรายได้จากธุรกิจโฆษณาที่ ประมาณ 3 พันล้านดอลลาร์ในปี 2026 แต่แนวโน้มกำไร (Earnings Guidance) ที่อ่อนแอกว่าคาด ทำให้นักลงทุนผิดหวังและกดดันราคาหุ้นลงทันที

- หุ้น Netflix ร่วงเกือบ 9% หลังประกาศผลประกอบการ เนื่องจากนักลงทุนยังไม่เห็นสัญญาณที่ชัดเจนว่าความสามารถในการทำกำไรจะเร่งตัวขึ้น

- บริษัทมีกำไรต่อหุ้น (EPS) สูงกว่าที่นักวิเคราะห์คาดการณ์ ขณะที่รายได้ออกมา ใกล้เคียงกับที่ตลาดคาด

- Netflix ยังคงเป้าหมายรายได้จากธุรกิจโฆษณาที่ ประมาณ 3 พันล้านดอลลาร์ในปี 2026 แต่แนวโน้มกำไร (Earnings Guidance) ที่อ่อนแอกว่าคาด ทำให้นักลงทุนผิดหวังและกดดันราคาหุ้นลงทันที

Netflix รายงานผลประกอบการไตรมาส 2 ปี 2026 โดยตัวเลขส่วนใหญ่ออกมาตามที่ Wall Street คาดการณ์ อย่างไรก็ตาม นักลงทุนผิดหวังกับแนวโน้มผลประกอบการในช่วงไตรมาสถัดไป หลังบริษัทให้ประมาณการรายได้และกำไรต่ำกว่าที่ตลาดคาด ส่งผลให้ราคาหุ้นร่วงกว่า 9% ในการซื้อขายหลังปิดตลาด

ผลประกอบการดี แต่ยังไม่เพียงพอสำหรับตลาด

Netflix ยังคงประมาณการผลประกอบการทั้งปี พร้อมเดินหน้าขยายธุรกิจโฆษณา คอนเทนต์ถ่ายทอดสด และการประยุกต์ใช้ AI โดยระบุว่าบริษัทยังอยู่ในช่วงเริ่มต้นของการสร้างรายได้จากฐานผู้ใช้งานทั่วโลก

อย่างไรก็ตาม หลังจากเติบโตอย่างรวดเร็วตลอดหลายปีที่ผ่านมา นักลงทุนเริ่มมองหาปัจจัยหนุนการเติบโตใหม่ ๆ แม้งบล่าสุดจะไม่ได้สะท้อนการชะลอตัวของปัจจัยพื้นฐาน แต่ก็ยังไม่สามารถสร้างความมั่นใจได้ว่าการเติบโตจะเร่งตัวขึ้นในระยะต่อไป

สัญญาณเชิงบวกคือ ชั่วโมงการรับชมรวม (Viewing Hours) ในช่วงครึ่งแรกของปี 2026 เพิ่มขึ้น 2% YoY สูงกว่าการเติบโต 1.5% ในช่วงเดียวกันของปีก่อน สะท้อนว่าผู้ใช้งานยังคงมีส่วนร่วมกับคอนเทนต์ของ Netflix ในระดับที่แข็งแกร่ง

รายได้ยังเติบโตในระดับ เลขสองหลัก, กำไรสุทธิเพิ่มขึ้นต่อเนื่อง และธุรกิจโฆษณายังคงเป็นหนึ่งในธุรกิจที่เติบโตเร็วที่สุดของบริษัท แต่ปฏิกิริยาของตลาดสะท้อนว่าความคาดหวังของนักลงทุนอยู่ในระดับสูงมาก

แม้ราคาหุ้นจะปรับตัวลงแรง แต่ Netflix ยังซื้อขายที่ระดับ Forward P/E ราว 21 เท่า ซึ่งถือเป็นครั้งแรกนับตั้งแต่ปี 2022 ที่ต่ำกว่าค่าเฉลี่ยของดัชนี S&P 500 นักลงทุนจึงต้องการเห็นการเติบโตที่โดดเด่นกว่านี้เพื่อรองรับมูลค่าหุ้น

อีกประเด็นที่สร้างความกังวลคือ บริษัทประกาศว่าจะเผยแพร่รายงาน "What We Watched" เพียงปีละครั้งตั้งแต่ปี 2027 เป็นต้นไป ทำให้ตลาดต้องพึ่งพาตัวเลขทางการเงินในการประเมินผลการดำเนินงานมากขึ้น

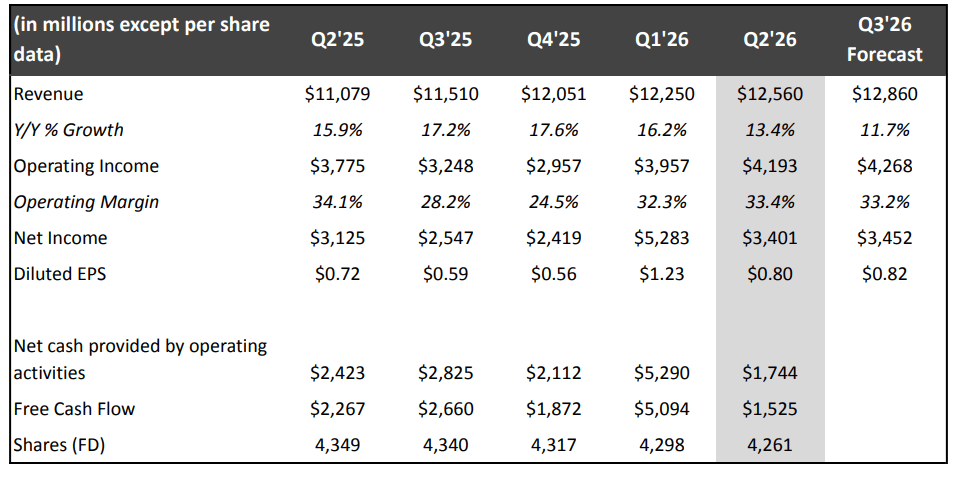

ไฮไลต์ผลประกอบการ Netflix ไตรมาส 2/2026

- รายได้ เพิ่มขึ้น 13% YoY สู่ 12.56 พันล้านดอลลาร์ ใกล้เคียงกับที่นักวิเคราะห์คาด

- กำไรต่อหุ้น (EPS) อยู่ที่ 0.80 ดอลลาร์ สูงกว่าที่ตลาดคาดไว้ที่ 0.79 ดอลลาร์

- กำไรสุทธิ เพิ่มขึ้นเป็น 3.40 พันล้านดอลลาร์ จาก 3.13 พันล้านดอลลาร์ ในปีก่อน

- คาดการณ์ ไตรมาส 3: รายได้ 12.86 พันล้านดอลลาร์ และ EPS 0.82 ดอลลาร์ ต่ำกว่าที่ Wall Street คาดไว้ที่ 13.0 พันล้านดอลลาร์ และ 0.84 ดอลลาร์

- ยืนยันเป้าหมายรายได้จากธุรกิจโฆษณาราว 3 พันล้านดอลลาร์ ในปี 2026

- ชั่วโมงการรับชมรวมในช่วงครึ่งแรกของปีสูงกว่า 97 พันล้านชั่วโมง

- ตั้งแต่ปี 2027 เป็นต้นไป Netflix จะเผยแพร่รายงาน "What We Watched" เพียง ปีละครั้ง เพื่อให้ตลาดหันมาโฟกัสผลการดำเนินงานทางการเงินมากขึ้น

Netflix คาดการณ์ไตรมาส 3 ต่ำกว่าคาด แม้แนวโน้มทั้งปียังแข็งแกร่ง

แนวโน้มไตรมาส 3 และทั้งปี

Netflix คาดว่ารายได้ในไตรมาส 3 จะอยู่ที่ 12.86 พันล้านดอลลาร์ และกำไรต่อหุ้น (Diluted EPS) ที่ 0.82 ดอลลาร์ ต่ำกว่าที่ Wall Street คาดไว้ที่ 13.0 พันล้านดอลลาร์ และ 0.84 ดอลลาร์ ตามลำดับ

บริษัทคาดว่ารายได้จะเติบโต 12% YoY (หรือ 11% หากตัดผลกระทบจากอัตราแลกเปลี่ยน) โดยได้รับแรงหนุนจาก

- จำนวนสมาชิกแบบชำระเงินที่เพิ่มขึ้น

- การปรับขึ้นค่าบริการสมาชิก

- รายได้จากธุรกิจโฆษณาที่เติบโตต่อเนื่อง

ขณะเดียวกัน Netflix คาดว่า Operating Margin จะเพิ่มขึ้นเป็น 33.2% จาก 28.2% ในปีก่อน สะท้อนว่าความสามารถในการทำกำไรยังคงดีขึ้น แม้แนวโน้มรายได้จะอ่อนแอกว่าที่ตลาดคาด

สำหรับทั้งปี บริษัทปรับกรอบคาดการณ์รายได้เป็น 51.0–51.4 พันล้านดอลลาร์ จากเดิม 50.7–51.7 พันล้านดอลลาร์ คิดเป็นการเติบโต 13–14% ต่อปี และยังยืนยันเป้าหมายให้รายได้จากธุรกิจโฆษณาเพิ่มขึ้นเกือบ 2 เท่า สู่ประมาณ 3 พันล้านดอลลาร์ ในปี 2026 พร้อมคาดว่า Operating Margin ทั้งปีจะเพิ่มเป็น 31.5% จาก 29.5% ในปี 2025

ฝ่ายบริหารยังคาดว่า กำไรจากการดำเนินงาน (Operating Income) จะเติบโตมากกว่า 20% ในปีนี้ ซึ่งสูงกว่าการเติบโตของรายได้ สะท้อนว่าความกังวลของตลาดไม่ได้เกิดจากปัจจัยพื้นฐานที่อ่อนแอลง แต่เกิดจากการที่แนวโน้มไตรมาส 3 ไม่สามารถตอบสนองความคาดหวังที่สูงของนักลงทุนได้

ผลประกอบการไตรมาส 2 ยังแข็งแกร่ง

- รายได้เพิ่มขึ้น 13% YoY สู่ 12.56 พันล้านดอลลาร์

- กำไรสุทธิเพิ่มเป็น 3.40 พันล้านดอลลาร์ จาก 3.13 พันล้านดอลลาร์

- กำไรต่อหุ้นเพิ่มเป็น 0.80 ดอลลาร์ จาก 0.72 ดอลลาร์

Netflix ระบุว่าการปรับขึ้นค่าบริการสมาชิกเมื่อต้นปี ไม่ได้ส่งผลกระทบต่อความต้องการของลูกค้าอย่างมีนัยสำคัญ

ธุรกิจโฆษณายังคงเป็นเครื่องยนต์การเติบโต

Netflix ยังคงให้ความสำคัญกับการขยายธุรกิจโฆษณา และคาดว่ารายได้จากส่วนนี้จะเพิ่มขึ้นเป็นประมาณ 3 พันล้านดอลลาร์ในปี 2026

บริษัทระบุว่าความต้องการจากผู้ลงโฆษณาสำหรับคอนเทนต์ถ่ายทอดสดยังแข็งแกร่ง โดยเฉพาะ

- NFL

- MLB

- WWE

- FIFA Women's World Cup

ผู้บริหารยังเปิดเผยว่าบริษัทกำลังศึกษาความเป็นไปได้ของการเปิดแพ็กเกจ ฟรีที่มีโฆษณา (Free Ad-supported Tier) ในบางตลาด แต่ยังไม่มีแผนเปิดตัวในระยะสั้น เนื่องจากต้องการให้ธุรกิจโฆษณามีขนาดใหญ่เพียงพอ และหลีกเลี่ยงผลกระทบต่อสมาชิกแบบชำระเงิน

Netflix ลดการเปิดเผยข้อมูลการรับชม

ตั้งแต่ปี 2027 เป็นต้นไป Netflix จะเผยแพร่รายงาน "What We Watched" เพียง ปีละครั้ง จากเดิมปีละสองครั้ง

บริษัทระบุว่าต้องการให้นักลงทุนให้ความสำคัญกับตัวชี้วัดทางการเงิน เช่น รายได้และกำไร มากกว่าตัวเลขการรับชม

การเปลี่ยนแปลงดังกล่าวสอดคล้องกับแนวทางของบริษัทที่ยุติการเปิดเผยจำนวนสมาชิกแบบรายไตรมาสตั้งแต่ปี 2025 และหันมาเน้นความสามารถในการทำกำไรและการสร้างรายได้มากขึ้น

ผู้บริหารย้ำการมีส่วนร่วมของผู้ใช้งานยังแข็งแกร่ง

Netflix เปิดเผยว่า ผู้ใช้งานรับชมคอนเทนต์รวมกว่า 97 พันล้านชั่วโมง ในช่วงครึ่งแรกของปี 2026 เพิ่มขึ้น 2% YoY จาก 1.5% ในปีก่อน

Greg Peters ซีอีโอร่วม ระบุว่า จำนวนชั่วโมงรับชมไม่ใช่ตัวชี้วัดที่สะท้อนผลประกอบการโดยตรง เพราะคอนเทนต์ถ่ายทอดสดแม้มีชั่วโมงรับชมน้อยกว่า แต่สามารถดึงดูดสมาชิกใหม่และผู้ลงโฆษณาได้ดีกว่า

แม้คอนเทนต์ถ่ายทอดสดคิดเป็นเพียงประมาณ 1% ของเวลาการรับชมทั้งหมด แต่ใช้สัดส่วนงบประมาณคอนเทนต์มากกว่า 5% เพื่อเสริมความแข็งแกร่งให้กับแพลตฟอร์มในระยะยาว

GenAI ถูกนำมาใช้ในกว่า 300 โปรดักชัน

Netflix เปิดเผยว่า ในช่วงครึ่งแรกของปี 2026 บริษัทนำ Generative AI (GenAI) มาใช้ในโปรดักชันกว่า 300 เรื่อง โดยเฉพาะในขั้นตอนหลังการถ่ายทำ (Post-production)

AI ถูกใช้ในการสร้างฉากฝูงชนขนาดใหญ่ เอฟเฟกต์ภาพ และฉากโลกเสมือนต่าง ๆ ขณะที่ Ted Sarandos ย้ำว่า AI มีเป้าหมายเพื่อ เพิ่มศักยภาพให้กับผู้สร้างสรรค์ผลงาน ไม่ใช่เข้ามาแทนที่บุคลากร

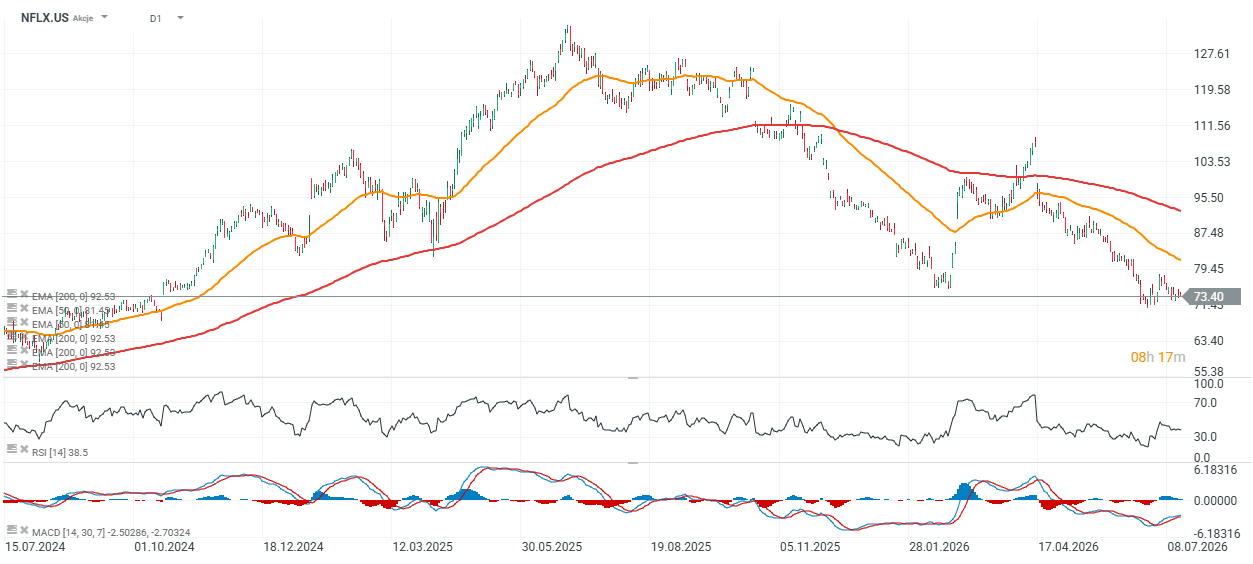

มุมมองทางเทคนิค

หลังประกาศงบ หุ้น Netflix ร่วงลงมาบริเวณ 67 ดอลลาร์ ในการซื้อขายหลังปิดตลาด และยังเคลื่อนไหวต่ำกว่าเส้น EMA 200 วัน สะท้อนแนวโน้มขาลงในระยะกลาง

- แนวต้านสำคัญอยู่ที่ EMA 50 วัน บริเวณ 81 ดอลลาร์

- RSI ล่าสุดอยู่ที่ประมาณ 41 ซึ่งยังไม่เข้าสู่ภาวะ Oversold

หาก Netflix สามารถปรับเพิ่มประมาณการผลประกอบการในอนาคต และแสดงให้เห็นถึงการเติบโตของธุรกิจโฆษณาที่แข็งแกร่งมากขึ้น ก็อาจช่วยฟื้นความเชื่อมั่นของนักลงทุนต่อทั้งราคาหุ้นและระดับมูลค่าของบริษัทได้ในระยะถัดไป

ที่มา: xStation5

กราฟสะท้อนว่า แม้ราคาหุ้น Netflix จะปรับตัวลดลงเกือบ 42% ในช่วง 12 เดือนที่ผ่านมา แต่ปัจจัยพื้นฐานของบริษัทยังคงแข็งแกร่ง

ตลอด 8 ไตรมาสที่ผ่านมา

- รายได้ (Revenue) เติบโตเฉลี่ย 3.6% QoQ

- กำไรจากการดำเนินงาน (EBIT) เติบโตเฉลี่ย 6.2% QoQ

- กำไรต่อหุ้น (EPS) เติบโตเฉลี่ย 9.9% QoQ

ตัวเลขดังกล่าวสะท้อนว่า ความสามารถในการทำกำไรยังขยายตัวเร็วกว่าการเติบโตของรายได้

ขณะเดียวกัน การปรับตัวลงของราคาหุ้นทำให้ Forward P/E ของ Netflix ลดลงมาอยู่ที่ประมาณ 21 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตอย่างมีนัยสำคัญ

ระดับมูลค่าปัจจุบันสะท้อนมุมมองเชิงลบของนักลงทุนมากกว่าที่ผลประกอบการจริงบ่งชี้ โดยตลาดมองว่าแนวโน้มผลประกอบการที่อ่อนแอกว่าคาด เป็นสัญญาณว่าหุ้น Netflix ในระยะนี้ควรได้รับการประเมินมูลค่าด้วย Valuation ที่อนุรักษ์นิยมมากขึ้น เนื่องจากบริษัทกำลังเข้าสู่ช่วงการเติบโตที่เริ่มมีความเป็นธุรกิจมากขึ้น (Mature Business Stage) มากกว่าช่วงเติบโตแบบก้าวกระโดด

Source: XTB Research

สรุปภาวะตลาดเช้า: หุ้นทั่วโลกเผชิญแรงกดดัน หลังวอลล์สตรีทขายทำกำไร ขณะที่ตลาด Forex เคลื่อนไหวในกรอบแคบ (06.08.2026)

ผลประกอบการ Shopify: ไตรมาสสุดแกร่งเหนือความคาดหมาย

สรุปตลาดรายวัน 6.8.2026

Arista Networks ทำผลงานเหนือคาด พร้อมส่งสัญญาณบวกต่อวัฏจักรการลงทุนด้าน AI