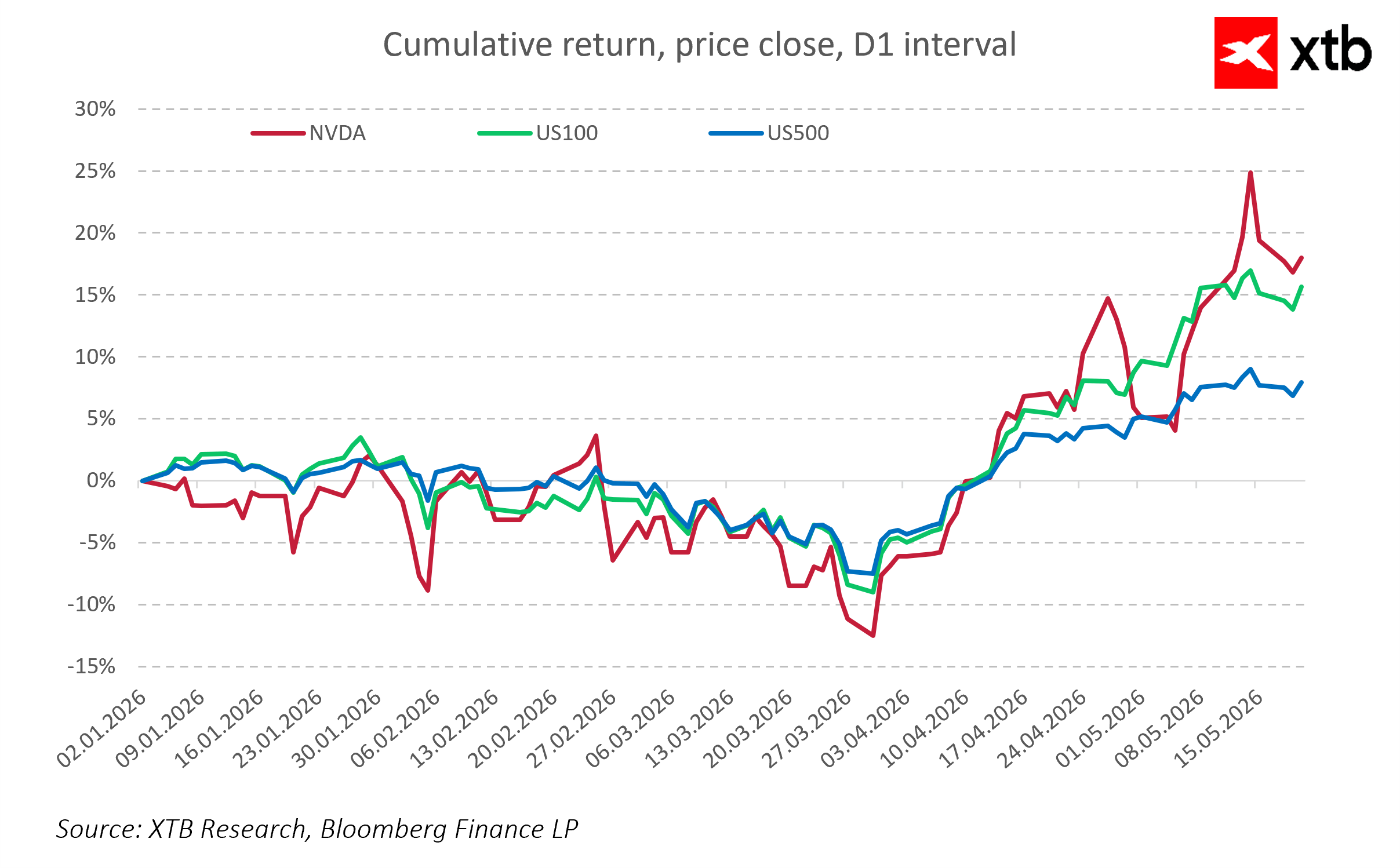

NVIDIA รายงานผลประกอบการไตรมาสแรกของปีงบประมาณ 2027 ซึ่งออกมาดีกว่าที่ตลาดคาดอีกครั้ง ทั้งในด้านรายได้และกำไร อย่างไรก็ตาม ปฏิกิริยาของตลาดกลับค่อนข้างจำกัด ซึ่งสะท้อนว่านักลงทุนเริ่มให้ความสำคัญน้อยลงกับภาพแบบ “beat and raise” เพียงอย่างเดียว และหันไปโฟกัสที่ “คุณภาพ” ของการเติบโต ความหลากหลายของรายได้ และความยั่งยืนของการเติบโต ภายใต้บริบทของวัฏจักรการลงทุน AI ทั่วโลก

📊 ผลประกอบการเทียบกับคาดการณ์: Strong beat อีกครั้ง ท่ามกลางความคาดหวังที่สูงมาก

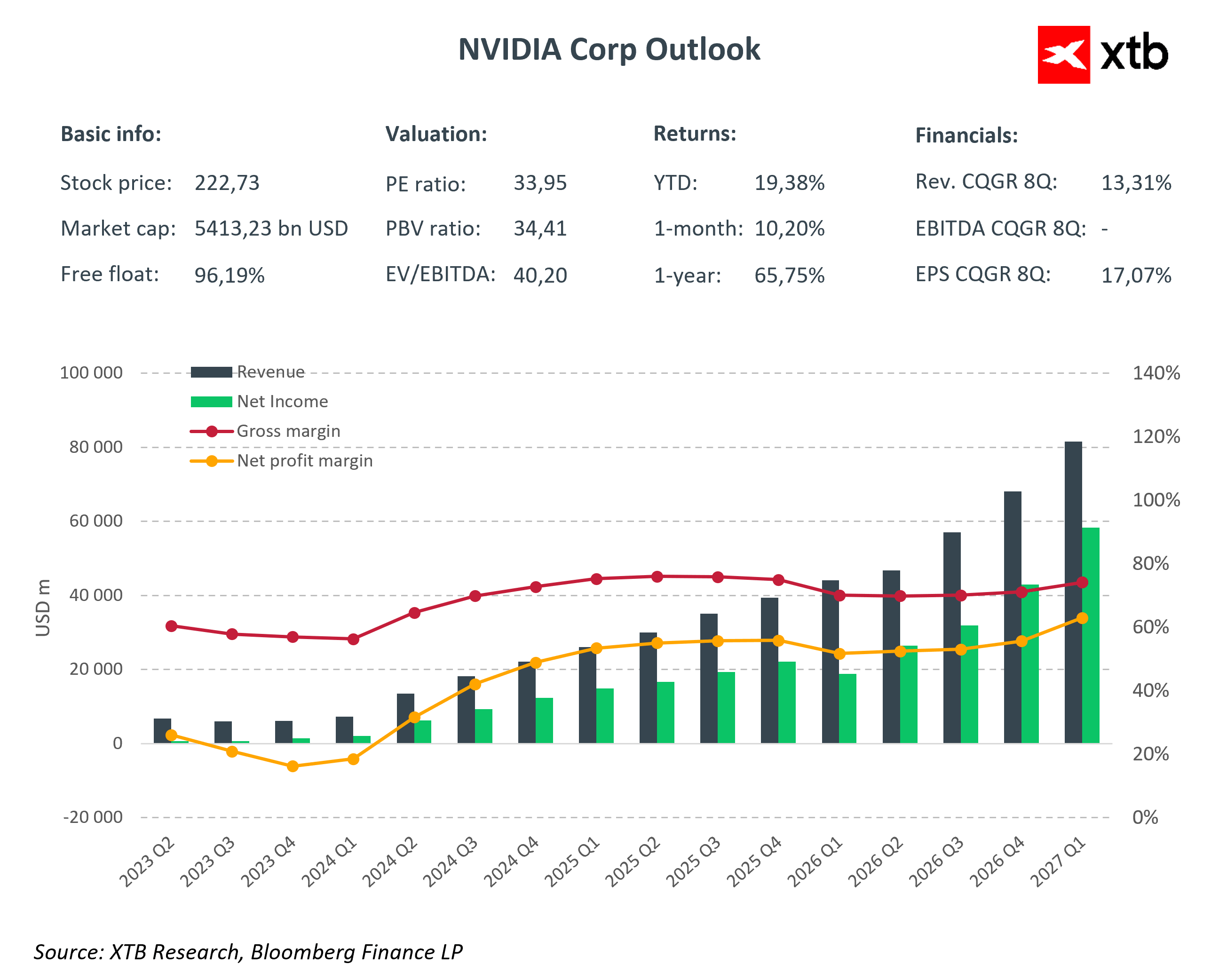

NVIDIA รายงานรายได้ที่ 81.615 พันล้านดอลลาร์ สูงกว่าคาดการณ์ของ Bloomberg Consensus ที่ 79.15 พันล้านดอลลาร์ ถือเป็น upside surprise ที่ชัดเจน พร้อมการเติบโต:

• +85% YoY

• +20% QoQ

ขนาดของ beat ครั้งนี้ตอกย้ำว่า demand สำหรับ AI infrastructure ยังคงแข็งแกร่งกว่าที่ตลาดคาด แม้บริษัทจะอยู่บนฐานรายได้ที่สูงมากอยู่แล้ว และเผชิญกับความคาดหวังที่เข้มข้นขึ้นเรื่อย ๆ จากนักลงทุน

ในด้านกำไร:

• GAAP EPS อยู่ที่ 2.39 ดอลลาร์

• Non-GAAP EPS อยู่ที่ 1.87 ดอลลาร์

ทั้งสองตัวเลขออกมาสูงกว่าคาดการณ์ของตลาด และสะท้อนถึง operating leverage ที่แข็งแกร่งต่อเนื่อง รวมถึงความสามารถของบริษัทในการเปลี่ยนการเติบโตของรายได้ให้กลายเป็นกำไรได้อย่างมีประสิทธิภาพ

ด้าน profitability ก็ยังโดดเด่นไม่แพ้กัน โดย Gross Margin อยู่ที่ 74.9% ซึ่งถือว่าสูงมาก และสะท้อนถึง pricing power ที่ยังแข็งแกร่ง แม้บริษัทจะขยาย scale อย่างต่อเนื่อง และต้องบริหาร operational complexity ที่เพิ่มขึ้นก็ตาม

📌 ไฮไลต์สำคัญจากงบ Q1 FY2027 ของ NVIDIA

• Revenue: 81.615 พันล้านดอลลาร์ สูงกว่าคาดที่ 79.15 พันล้านดอลลาร์

→ เติบโต +85% YoY และ +20% QoQ

• EPS: 2.39 ดอลลาร์ สูงกว่าช่วง consensus ที่ 1.77–1.80 ดอลลาร์

• Gross Margin: 74.9%

→ ใกล้เคียงกับที่ตลาดคาดราว 75%

• Operating Income: 53.536 พันล้านดอลลาร์

→ เติบโต +147% YoY

• Net Income: 58.321 พันล้านดอลลาร์

→ เติบโต +211% YoY

• รายได้จากธุรกิจ Data Center: 75.2 พันล้านดอลลาร์

→ สูงกว่าคาดที่ประมาณ 73.5 พันล้านดอลลาร์

→ เติบโต +73% YoY

• Operating Expenses: 7.621 พันล้านดอลลาร์

→ ใกล้เคียงกับที่ตลาดคาด และสะท้อน efficiency ที่ยังแข็งแกร่งแม้ scale ธุรกิจขยายตัวต่อเนื่อง

🏗️ Data Center ยังคงเป็น “แกนหลัก” ของวัฏจักร AI

ธุรกิจ Data Center ยังคงเป็นส่วนสำคัญที่สุดของงบ โดยสร้างรายได้ถึง 75.2 พันล้านดอลลาร์ และแทบจะกลายเป็นตัวแทนของ AI cycle รอบปัจจุบันไปแล้ว

ผลประกอบการยืนยันว่า demand จาก hyperscalers, AI cloud providers และ enterprise customers ยังคงแข็งแกร่งมาก ขณะที่โครงสร้างการเติบโตเริ่มไม่ได้ขับเคลื่อนแค่ GPU เพียงอย่างเดียว แต่รวมถึง ecosystem ด้าน AI computing และ networking ที่กว้างขึ้นเรื่อย ๆ

⚙️ Scale และ Efficiency ที่โดดเด่น

ในเชิง operational NVIDIA ยังคงแสดงให้เห็นถึง scalability ในระดับที่โดดเด่นมาก

Operating Income ที่สูงกว่า 53 พันล้านดอลลาร์ ขณะที่ operating expenses อยู่เพียง 7.6 พันล้านดอลลาร์ สะท้อน operating leverage ที่แข็งแกร่งอย่างมาก

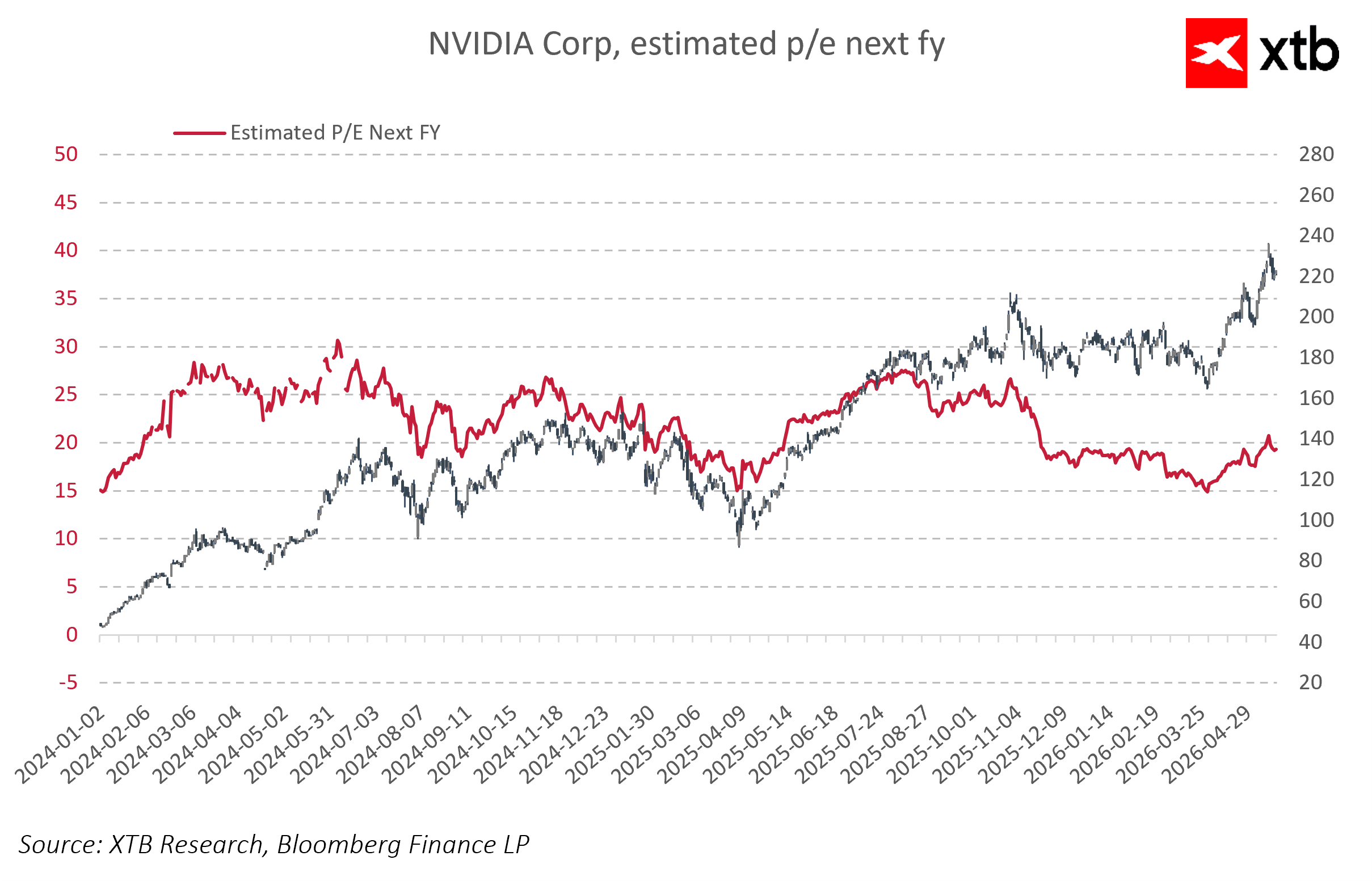

ในทางปฏิบัติ นั่นหมายความว่า ทุก ๆ รายได้ที่เพิ่มขึ้น 1 ดอลลาร์ กำลังถูกเปลี่ยนเป็นกำไรในอัตราที่สูงมาก ซึ่งยังคงเป็นหนึ่งในปัจจัยสำคัญที่สนับสนุน premium valuation ของบริษัท

💰 Capital Return เริ่มสะท้อน “ความโตเต็มวัย” ของ cycle

อีกหนึ่งจุดสำคัญของงบคือ:

• การประกาศ buyback เพิ่มอีก 80 พันล้านดอลลาร์

• พร้อมเพิ่มเงินปันผลรายไตรมาสจาก 0.01 ดอลลาร์ เป็น 0.25 ดอลลาร์ต่อหุ้น

สิ่งนี้สะท้อนว่า NVIDIA กำลังเข้าสู่ช่วงที่ นอกจากการเติบโตอย่างรุนแรงแล้ว การคืนเงินทุนให้ผู้ถือหุ้นก็เริ่มมีบทบาทสำคัญมากขึ้น

การขยาย buyback program ครั้งใหญ่ และการเพิ่ม dividend อย่างมีนัยสำคัญ แสดงให้เห็นว่า NVIDIA ไม่ได้แค่ reinvest เพื่อเติบโต แต่เริ่มเน้น shareholder return มากขึ้น ซึ่งสำหรับบริษัทขนาดนี้ ยิ่งช่วย reinforce quality และ stability ของ business model

📈 Guidance: AI cycle ยังไม่เห็นสัญญาณชะลอ

สิ่งที่ตลาดให้ความสำคัญที่สุดยังคงเป็น forward guidance

NVIDIA คาดว่ารายได้ไตรมาสถัดไปจะอยู่ราว 91 พันล้านดอลลาร์ สูงกว่าคาดการณ์ของตลาดที่ 87.2 พันล้านดอลลาร์ ถือเป็น upside surprise อีกครั้ง

และยิ่ง reinforce มุมมองว่า AI infrastructure cycle ยังอยู่ในช่วง expansion โดยยังไม่มีสัญญาณ slowdown ที่ชัดเจน

ที่สำคัญ guidance นี้ ยังไม่ได้รวม revenue contribution จากจีนในธุรกิจ Data Center compute ซึ่งหมายความว่ายังมี upside potential เพิ่มเติมในระยะกลางถึงยาว หากเงื่อนไขด้าน regulation เปลี่ยนแปลง

⚠️ Rubin, Competition และโครงสร้างการแข่งขัน

แม้ผลประกอบการจะแข็งแกร่งมาก แต่นักลงทุนยังจับตาความเสี่ยงสำคัญหลายด้าน

• เรื่องแรกคือ transition ไปสู่สถาปัตยกรรมรุ่นใหม่อย่าง Rubin ซึ่งจะเข้ามาต่อจาก Blackwell และถูกคาดหวังว่าจะยกระดับ efficiency และ scalability ของ AI infrastructure ต่อไป

• เรื่องที่สองคือการแข่งขันที่รุนแรงขึ้นจาก AMD, Broadcom และ Google ซึ่งกำลังเร่งพัฒนา custom silicon และ alternative compute architectures เพื่อแย่งส่วนแบ่งในตลาด AI spending ระดับโลก

• เรื่องสุดท้ายคือจีน ซึ่งยังคงเป็นตลาดขนาดใหญ่ แต่ถูกจำกัดบางส่วนจาก regulatory restrictions ทำให้ยังคงเป็นทั้ง “ความไม่แน่นอน” และ “upside optionality” ในระยะกลาง

📌 Market takeaway

ผลประกอบการล่าสุดของ NVIDIA ตอกย้ำอีกครั้งว่า วัฏจักรการลงทุนด้าน AI ทั่วโลกยังคงแข็งแกร่งเต็มรูปแบบ และ NVIDIA ยังคงอยู่ “ศูนย์กลาง” ของกระแสดังกล่าว ในฐานะผู้ให้บริการ compute infrastructure รายใหญ่ที่สุดของตลาด

ในขณะเดียวกัน ตลาดกำลังเปลี่ยนวิธีตีความผลประกอบการอย่างชัดเจน นักลงทุนไม่ได้ตอบสนองเพียงแค่ “earnings beat” อีกต่อไป แต่กำลังให้ความสำคัญมากขึ้นกับ momentum ในอนาคต คุณภาพของ guidance และความสามารถของบริษัทในการรักษาความเป็นผู้นำทางเทคโนโลยี

ในแง่นี้ NVIDIA กำลังค่อย ๆ เปลี่ยนบทบาทจากบริษัทที่แค่ “รายงานงบ” ไปสู่การเป็นหนึ่งในตัวชี้วัดสำคัญของสุขภาพของวัฏจักรการลงทุน AI ระดับโลก

Samsung ก้าวเข้าสู่ยุค “Physical AI” และหุ่นยนต์ หุ้นพุ่งขึ้น 3% 🤖

ปฏิทินเศรษฐกิจ: ตลาดแรงงานอังกฤษแข็งแกร่ง จับตาดัชนีความเชื่อมั่น ZEW ของเยอรมนี

DeepSeek Moment ครั้งใหม่กำลังมา? Moonshot AI ท้าทายยักษ์ใหญ่ในวงการ AI

ข่าวเด่นวันนี้ 20 ก.ค.