Nvidia ยังคงพิสูจน์ตัวเองว่าเป็นผู้ได้รับประโยชน์สูงสุดจากบูม AI โลก ล่าสุดรายงานไตรมาส 4 ของปีการเงิน 2026 (Q4 2025 ตามปฏิทิน) ทำรายได้สูงสุดเป็นประวัติการณ์ 68.1 พันล้านดอลลาร์ โดยทั้งรายได้และกำไรทำได้เหนือความคาดหมายของตลาด ธุรกิจหลักยังเติบโตเหนือการคาดการณ์ของนักวิเคราะห์อย่างต่อเนื่อง รายได้ทั้งปีเพิ่มขึ้น 65% YoY

ไฮไลต์: Data Center

ตั้งแต่ ChatGPT เปิดตัว การขายในส่วนนี้เพิ่มขึ้น 13 เท่า แสดงถึงบทบาทของ Nvidia ในฐานะแกนกลางของโครงสร้างพื้นฐาน AI ความต้องการชิปสูงกว่ากำลังผลิตชัดเจน กำไรขั้นต้นราว 75% สะท้อนความแข็งแกร่งด้านราคาและความเป็นผู้นำเทคโนโลยี การสร้างกระแสเงินสดฟรี (FCF) สูงถึง 34.9 พันล้านดอลลาร์ เพิ่มขึ้นเกือบ 20 พันล้านดอลลาร์ YoY ทำให้ Nvidia มีความยืดหยุ่นสูงในการลงทุนแพลตฟอร์มรุ่นใหม่และคืนทุนให้ผู้ถือหุ้น

แนวโน้มต่อไป

ฝ่ายบริหารคาดการณ์รายได้ Q1 2026 ประมาณ 79.6 พันล้านดอลลาร์ ชี้ให้เห็นว่าการเติบโตยังคงสูงแม้เทียบกับฐานปีที่แล้ว หลังรายงาน หุ้นปรับขึ้นสูงสุด 4% ในการซื้อขายหลังปิดตลาด แต่ปิดท้ายเพียงเล็กน้อย คำตัดสินเต็มตลาดน่าจะชัดเจนเมื่อเปิดตลาดวันรุ่งขึ้น CEO Jensen Huang เน้นว่าลูกค้า “แข่งขัน” ลงทุนด้าน AI Compute ความต้องการคำนวณเติบโตแบบทวีคูณ

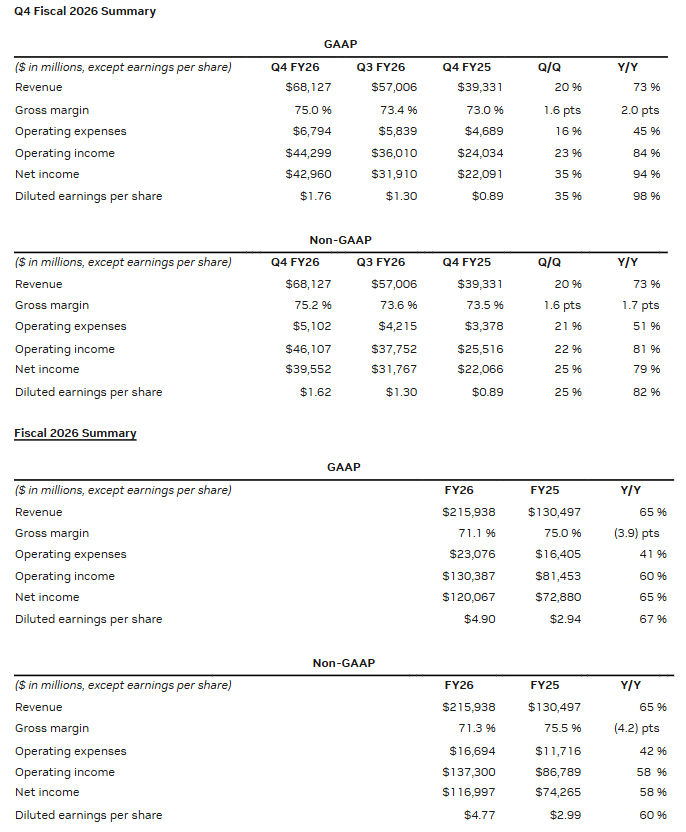

ตัวเลขสำคัญ Q4 FY2026

-

รายได้รวม: 68.1B$ (+20% QoQ, +73% YoY; consensus: 65.91B$)

-

Data Center: 62.3B$ (+22% QoQ, +75% YoY; consensus: 60.36B$)

-

Gaming & AI PC: 3.7B$ (+47% YoY, -13% QoQ)

-

Professional Visualization: 1.3B$ (+74% QoQ, +159% YoY)

-

Automotive & Robotics: 604M$ (+2% QoQ, +6% YoY)

-

กำไรขั้นต้น: GAAP 75.0%, non-GAAP 75.2%

-

EPS Q4: GAAP 1.76$, non-GAAP 1.62$ (คาด 1.52$)

-

EPS FY2026: GAAP 4.90$, non-GAAP 4.77$

-

Guidance Q1 2026: 76.44B–79.56B$ (consensus 72.78B$)

-

รายได้ Networking: 11B$ (>3.5x YoY)

-

Capital return FY2026: 41.1B$ (ซื้อหุ้นคืน + เงินปันผล)

-

เหลือ authorization ซื้อหุ้นคืน: 58.5B$ ณ สิ้น Q4

-

เงินปันผลถัดไป: 0.01$/หุ้น จ่าย 1 เมษายน 2026 (Record date: 11 มีนาคม 2026)

Source: Nvidia Investor Relations

การลงทุนและ CAPEX

-

FY26 CAPEX: 6.1 พันล้านดอลลาร์

-

Nvidia สัญญาว่าจะลงทุนเพิ่มขึ้นและเพิ่ม CAPEX ใน FY27 เพื่อรองรับความต้องการ AI ที่สูงขึ้น

สต็อก / กำไรขั้นต้น

-

มีการตัดจำหน่ายสต็อก 4.5 พันล้านดอลลาร์ สำหรับ H200 (ของเกินและคำสั่งซื้อค้าง) กดดัน gross margin FY26

-

ไตรมาส 4 ได้ประโยชน์จากการปรับลดการกันสำรองสต็อก ทำให้ gross margin ดีขึ้น

ความเสี่ยงทางการค้า / ภาษี

-

Nvidia เตือนว่าส่ง H200 อาจถูก ภาษีนำเข้า 25% ของสหรัฐ หากซัพพลายเชนขยายออกนอกเอเชีย

-

สหรัฐออกใบอนุญาตให้ส่ง H200 ปริมาณจำกัดไปยังลูกค้าจีนบางรายในก.พ. 2026 แต่ยังไม่มีรายได้และยังไม่ชัดเจนว่าการนำเข้าจีนจะอนุญาตหรือไม่

ความร่วมมือกับ OpenAI

-

Nvidia กำลังเจรจาลงทุนและเป็นพันธมิตรกับ OpenAI แต่ยังไม่มีการรับประกันดีลจะเกิดขึ้น

ข้อจำกัดซัพพลาย

-

คาดว่ายังมีข้อจำกัดด้านซัพพลายสำหรับสินค้ากลุ่มเกมใน Q1 และต่อไป

ส่วนแบ่งลูกค้า / Data Center

-

Hyperscalers ครองรายได้ Data Center ไตรมาส 4 ราว 50%

เทคโนโลยี / แผนผลิตภัณฑ์

-

เน้น การประมวลผล inference และ ประสิทธิภาพพลังงาน จาก Blackwell และ NVL72/GB300 – claim 50x performance ต่อ watt และค่าใช้จ่ายต่อ token ลดลงมาก

-

เปิดตัว Rubin platform: Vera CPU, Rubin GPU, NVLink-6, Spectrum-6, BlueField-4

-

เริ่มส่งตัวอย่าง Vera Rubin โดยคาดว่าจะเริ่มผลิตจริงในครึ่งปีหลัง และนำไปใช้แพร่หลายกับผู้สร้างโมเดลคลาวด์

-

CEO Jensen Huang: “Grace Blackwell with NVLink คือราชาแห่ง inference”

ความเสี่ยงทางภูมิรัฐศาสตร์ / จีน

-

ความเสี่ยงจากจีนยังไม่ชัดเจน

-

เตือนว่าคู่แข่งจีนอาจกระทบอุตสาหกรรม AI โลกในระยะยาว

แนวโน้ม FY2027 และ Q1

-

Q1 FY2027 จะรวม Stock-Based Compensation (SBC) ใน non-GAAP

-

คาดการณ์รายได้ Q1 FY2027: 78.0B ±2% (ไม่รวมรายได้ Data Center จากจีน)

-

Gross margin: GAAP 74.9% ±50bps, non-GAAP 75% ±50bps (มีผล ~0.1% จาก SBC)

-

OPEX: GAAP ~7.7B$, non-GAAP ~7.5B$ (รวม SBC 1.9B$)

-

อัตราภาษี FY2027: 17–19% (ไม่รวมรายการพิเศษและการเปลี่ยนแปลงโครงสร้างภาษี)

หุ้น NVDA.US (Technical Note)

-

ทดสอบ EMA200 ซึ่งเป็นแนวรับสำคัญ

-

หลังจากนั้นราคาหุ้นขึ้น ~10%

-

คาดว่าเปิดตลาดวันพรุ่งนี้อาจสูงกว่า $200/หุ้น และมีโอกาสขึ้นทดสอบระดับสูงใหม่ใกล้ $210

Source: xStation5

Samsung ก้าวเข้าสู่ยุค “Physical AI” และหุ่นยนต์ หุ้นพุ่งขึ้น 3% 🤖

ปฏิทินเศรษฐกิจ: ตลาดแรงงานอังกฤษแข็งแกร่ง จับตาดัชนีความเชื่อมั่น ZEW ของเยอรมนี

DeepSeek Moment ครั้งใหม่กำลังมา? Moonshot AI ท้าทายยักษ์ใหญ่ในวงการ AI

ข่าวเด่นวันนี้ 20 ก.ค.