ผลประกอบการ Q2 FY2026 – “ผสมผสาน พร้อมมุ่งสู่อนาคต”

ภาพรวมตลาดหลังประกาศ:

-

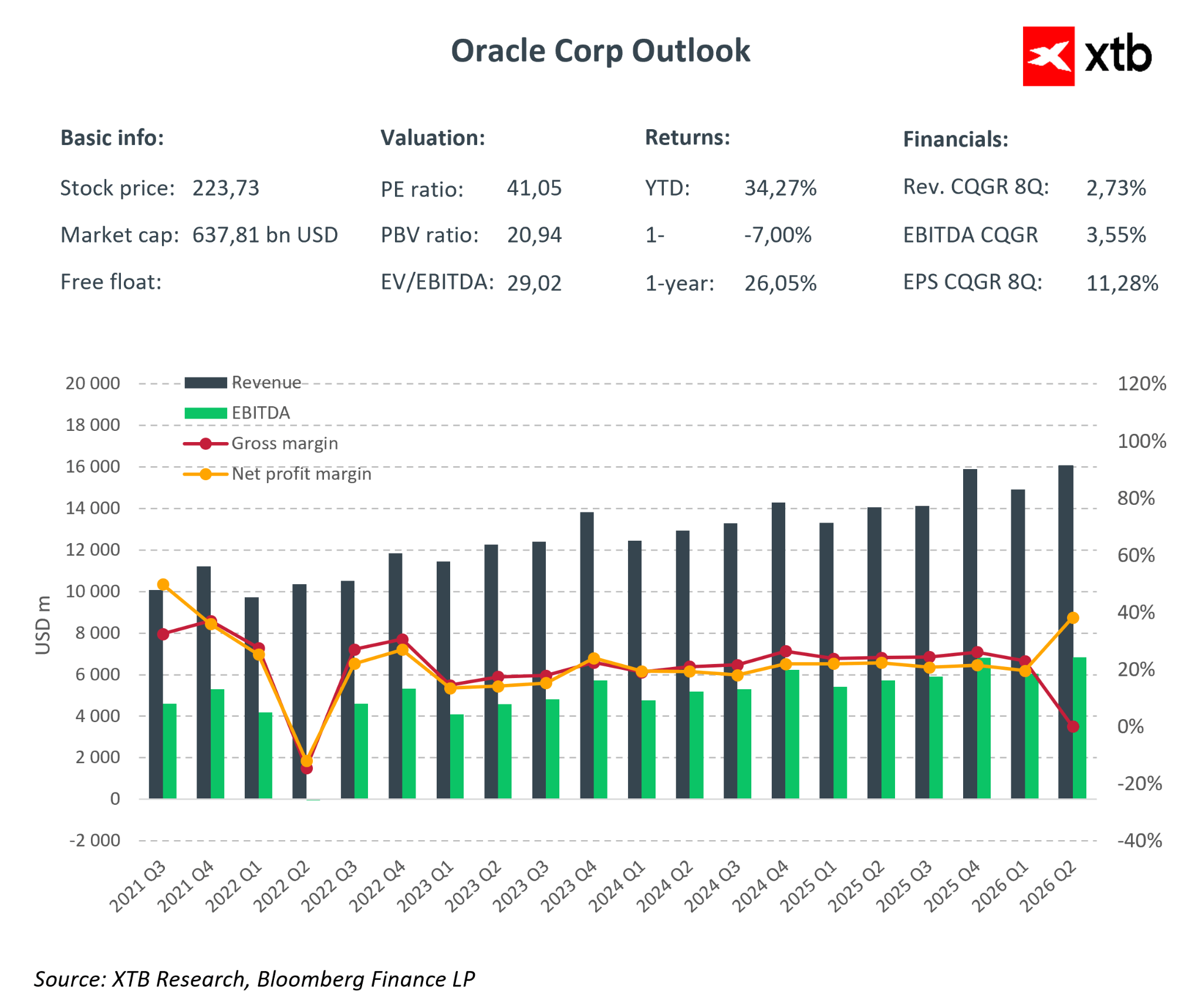

รายได้รวม: $16.1 พันล้าน (+14% YoY) ต่ำกว่าที่ตลาดคาด $16.2 พันล้าน เล็กน้อย → หุ้นหลังตลาดร่วง >10%

-

Adjusted EPS: $2.26 สูงกว่าที่คาดการณ์ +40%

-

GAAP EPS: $2.10 รวมกำไรพิเศษจากการขายหุ้น Ampere $2.7 พันล้านก่อนภาษี

ประเด็นหลัก:

-

รายได้และ Cloud Growth

-

Cloud (IaaS + SaaS): $8.0B (+34% YoY) – แหล่งขับเคลื่อนการเติบโต

-

OCI: $4.1B (+66–68% YoY) – การลงทุน AI และ GPU infrastructure โตเร็ว มีศักยภาพรายได้สูงในอนาคต

-

SaaS: $3.9B (+11% YoY) – โตช้ากว่า OCI แสดงให้เห็นการเน้นโฟกัสไปที่ infrastructure

-

-

กำไรและประสิทธิภาพการดำเนินงาน

-

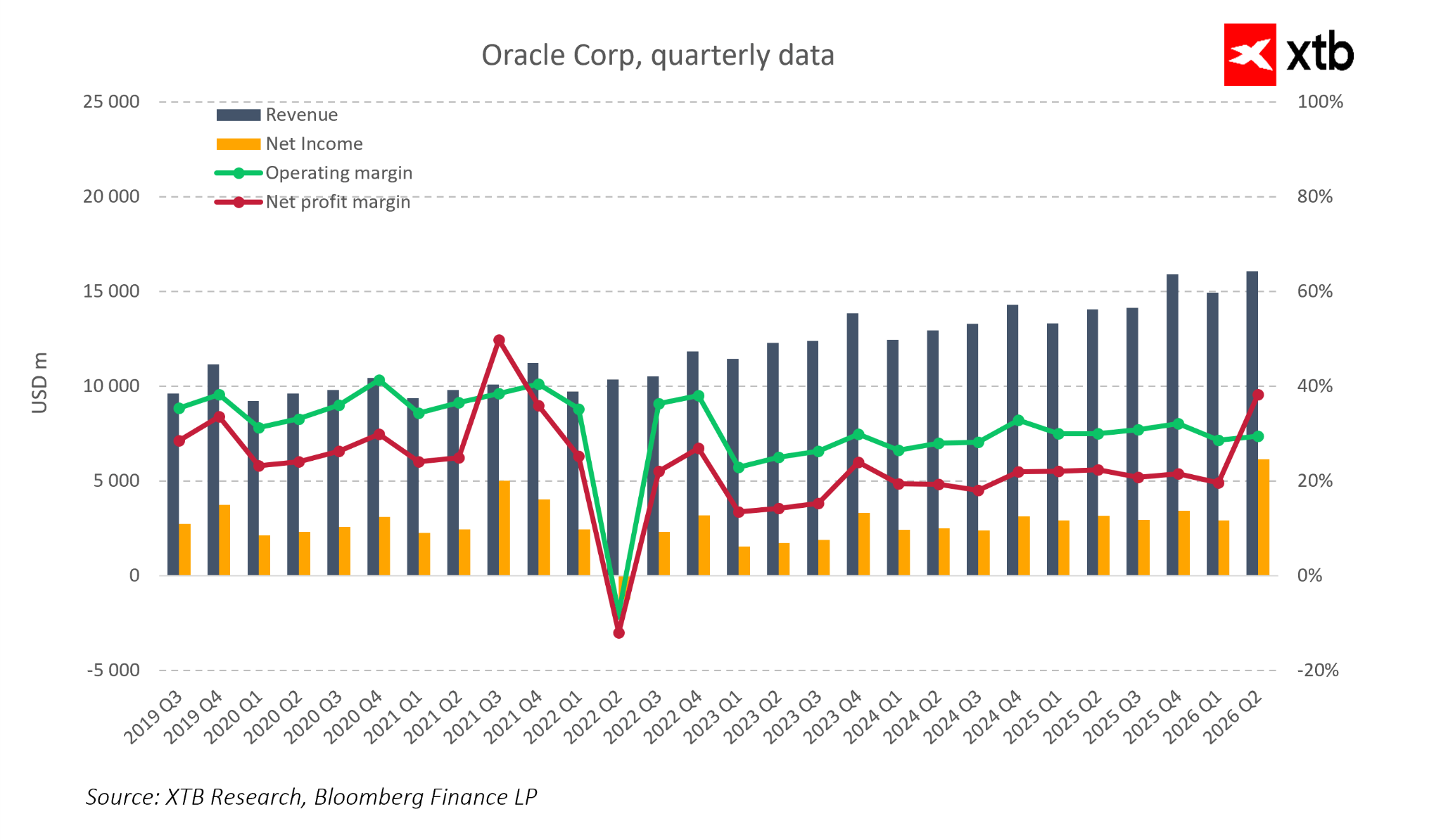

Net Income: $6.13B

-

Software: $5.9B (-3% YoY) – การลดลงต่อเนื่อง ลูกค้าโยกไปใช้ Cloud

-

Adjusted Operating Income: $6.7B (~40% margin) – ประสิทธิภาพสูงแม้ค่าใช้จ่าย CAPEX และยอดขายสูง

-

-

EPS และกำไรพิเศษ

-

Adjusted EPS: $2.26 (+50% YoY) – เกินคาดจาก leverage การดำเนินงานและรายการพิเศษ

-

GAAP EPS: $2.10 (+80–90% YoY) – รวมกำไรพิเศษจากขายหุ้น Ampere $2.7B

-

-

เงินสดและสถานะทางการเงิน

-

Annual Operating Cash Flow: $22.3B – ฐานมั่นคงสำหรับลงทุนต่อเนื่องหรือชำระหนี้

-

Remaining Performance Obligations (RPO): $523B (+438% YoY) – backlog สัญญาขนาดใหญ่ ชี้ชัดถึงรายได้ในอนาคต

-

สรุปภาพรวมเชิงวิเคราะห์:

-

รายได้รวมเติบโตเล็กน้อยต่ำกว่าคาด → ทำให้ตลาดกังวล

-

การลงทุนใน AI infrastructure เต็มกำลัง → เพิ่มโอกาสแต่ก็สร้างภาระ CAPEX และหนี้

-

Adjusted EPS และ Operational Efficiency แข็งแกร่ง → แสดงศักยภาพการทำกำไรสูง

-

Backlog ขนาดมหาศาล $523B → รายได้ในอนาคตมีความชัดเจน

แนวทางตลาด:

-

นักลงทุนจับตาการเติบโตระยะยาวของ OCI และ AI

-

ความกังวล: รายได้รวมโตช้า, CAPEX สูง, ความเสี่ยง leverage

-

หุ้นอาจผันผวนระยะสั้น แต่พื้นฐานระยะยาวยังแข็งแกร่ง

Revenue, Margins, and One-Offs

Oracle: ชัดเจนว่าเป็น Cloud-First Company

-

Cloud (Infrastructure + SaaS): ประมาณ ครึ่งหนึ่งของยอดขายรวม และเติบโตเร็วกว่าธุรกิจอื่น ๆ

-

OCI Infrastructure: โตประมาณ 60–70% ต่อปี

-

Cloud Applications (SaaS): โตประมาณ 10% ต่อปี

-

-

Software แบบดั้งเดิม: ยังคงลดลง → ส่งผลให้การเติบโตของรายได้รวมชะลอ แต่ยืนยันว่า ลูกค้าได้ย้ายไป Cloud จริง

ข้อดี:

-

Subscription revenue ช่วยให้ รายได้มีความเสถียรและคาดการณ์ได้ง่ายขึ้น

ข้อจำกัด:

-

ลดโอกาส รายได้รวมพุ่งสูงในระยะสั้น เนื่องจาก Software แบบดั้งเดิมลดลง

สรุป:

Oracle ได้กลายเป็น Cloud-first company อย่างชัดเจน โดย OCI เป็นเครื่องยนต์หลักของการเติบโต และ subscription model ทำให้รายได้มั่นคง แม้การเติบโตของรายได้รวมในระยะสั้นจะจำกัด

Oracle: กำไรและอัตรากำไร (Margins) – Q2 FY2026

1. Net Income / Net Margin

-

กำไรสุทธิ ผันผวน มีจุดต่ำสุดราวปี 2022 ก่อนฟื้นตัว

-

Q2 FY2026 แสดง net margin พุ่งชัดเจน → ส่วนใหญ่เกิดจาก กำไรพิเศษจากการขายหุ้น Ampere ไม่ใช่การปรับปรุงจากการดำเนินงานหลัก

-

Operating Margin ค่อนข้าง เสถียรที่ 30–35% → แสดงประสิทธิภาพสูงแม้ต้นทุนพัฒนาผลิตภัณฑ์และยอดขายสูงขึ้น

-

Net margin ได้รับอิทธิพลจากรายการทางการเงิน ภาษี และรายการพิเศษ มากกว่าการดำเนินงานปกติ

2. EBITDA / ROIC / Cost of Capital

-

EBITDA ค่อนข้างมั่นคง แสดงถึงความสามารถในการสร้างเงินสดจากการดำเนินงาน

-

ROIC ยังสูง → แสดงประสิทธิภาพในการลงทุนทุน

-

Cost of Capital ต้องพิจารณาร่วมกับหนี้และ CAPEX ที่เพิ่มขึ้นจากการลงทุน AI และ OCI

สรุป:

-

Q2 FY2026 กำไรสุทธิพุ่งสูงเป็น ผลจากรายการพิเศษ

-

ประสิทธิภาพการดำเนินงาน (Operating Margin) แข็งแกร่งและสม่ำเสมอ

-

นักลงทุนควรจับตา Net Margin ที่แท้จริงหลังปรับรายการพิเศษ เพื่อประเมินความแข็งแกร่งของธุรกิจจริง

Oracle – หนี้, CAPEX และสถานการณ์ AI

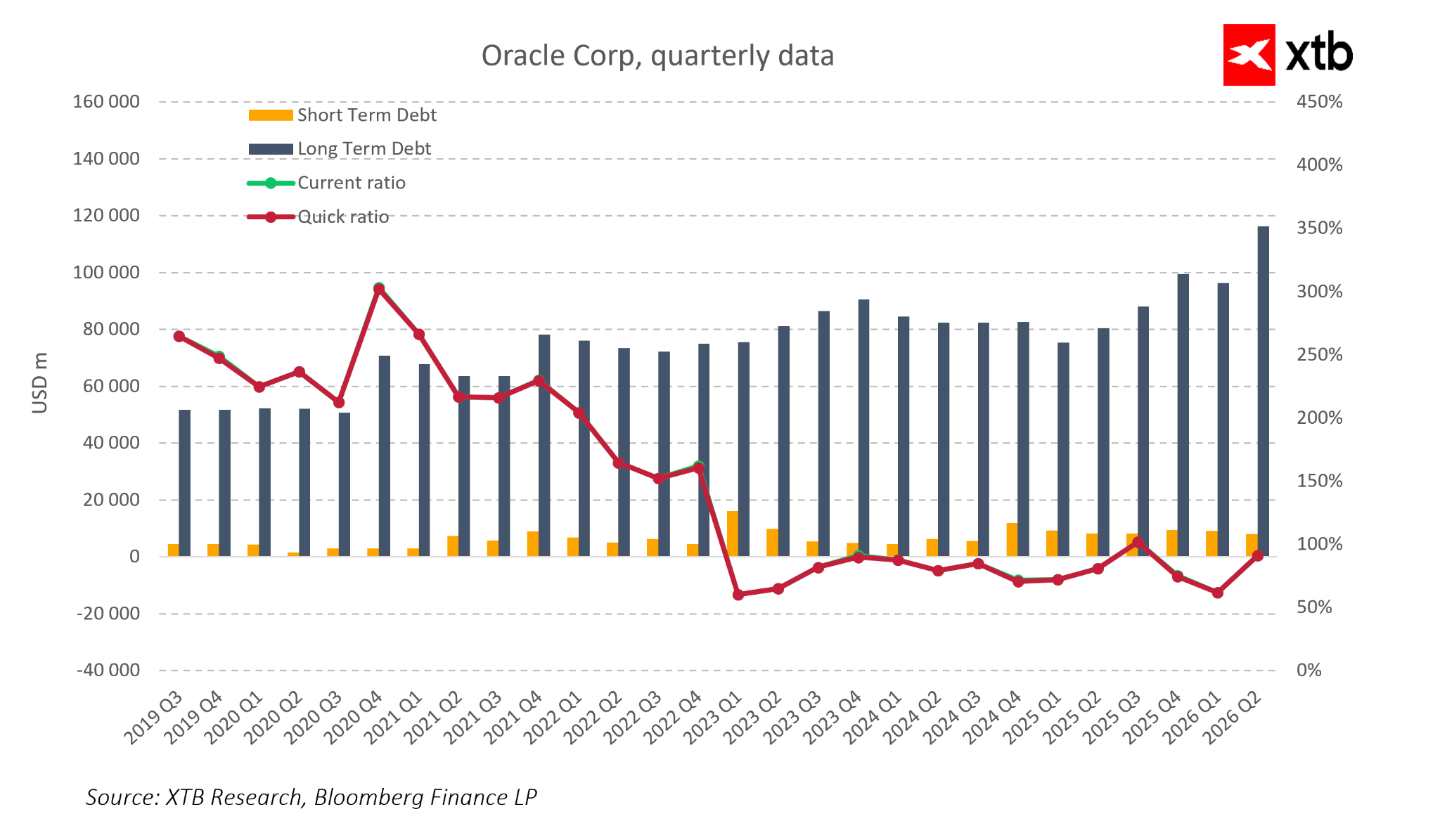

1. ภาพรวมหนี้

-

Oracle จาก บริษัทซอฟต์แวร์ที่มี leverage ปานกลาง → กลายเป็น หนึ่งใน tech giants ที่มี leverage สูงสุด

-

หนี้ระยะยาวเพิ่มจาก ~$55–60B ในปี 2019–2020 → ~$115–120B ใน Q2 FY2026

-

ต้นทุนหนี้สูงขึ้นและ credit risk premiums เพิ่ม → งบดุลมีความเสี่ยงมากขึ้น

กรณีสถานการณ์ (Scenarios)

1. Base (“Soft AI Landing”)

-

ความต้องการ AI infrastructure ยังคงสูง

-

Oracle แปลง backlog เป็นรายได้สำเร็จ

-

CAPEX ปรับสู่ระดับปกติ

-

Free cash flow เพิ่มขึ้น, หนี้ลดลงอย่างค่อยเป็นค่อยไป

2. Intermediate (“AI Normalization”)

-

ความต้องการ AI โตช้ากว่าเดิม

-

การแปลง backlog เป็นรายได้ล่าช้า

-

ต้องบาลานซ์ระหว่าง CAPEX และการลดหนี้ → เพิ่มแรงกดดันต่อเรตติ้งและต้นทุนหนี้

3. Negative Scenario

-

ความต้องการ AI อ่อนแอ

-

หนี้สูงและ CAPEX เพิ่มขึ้นเป็นภาระ

-

ต้องลด CAPEX และบริหารเงินทุนอย่างระมัดระวัง

ตัวชี้วัดสำคัญ: ROIC vs WACC

-

หาก ROIC > WACC แม้มี CAPEX สูงและ leverage สูง → แสดง การจัดสรรทุนดี และแต่ละดอลลาร์ลงทุนใน AI สร้างมูลค่า

-

หาก ROIC ลดลงต่อเนื่องและต้นทุนทุนสูง → spread ลดลง → จำกัดศักยภาพ valuation แม้รายได้โตแข็งแกร่ง

-

ตลาดควรติดตาม ROIC vs WACC ขณะการลงทุน AI ดำเนินไป

ข้อสรุป

-

Q2 FY2026 ไม่ทำลายธีมการลงทุนระยะยาวของ Oracle ในฐานะผู้ได้ประโยชน์จากความต้องการ cloud และ AI ที่เพิ่มขึ้น

-

จุดสนใจเปลี่ยนจาก “บริษัทนี้ทำ AI หรือไม่?” → เป็น “บริษัทจะสามารถ monetize การลงทุน AI ได้เร็วแค่ไหนและมีความเสี่ยงเท่าไร?”

-

RPO record, การเติบโต OCI ที่ dynamic, และ operating margin ที่คงที่ → การปรับลดราคาหุ้นล่าสุดอาจเป็นโอกาสซื้อสำหรับนักลงทุนที่ยอมรับความผันผวนสูง

-

อย่างไรก็ตาม CAPEX สูง, หนี้เพิ่ม, และ ROIC-WACC แคบลง → จำกัดความยืดหยุ่นของผู้บริหาร

-

ตลาดจะ ไม่ให้อภัยต่อผลลัพธ์ “mixed” ในอนาคต เท่าช่วงเริ่มต้น AI boom

-

Oracle กลายเป็น ตัวชี้วัดของตลาด AI tech

-

หากแปลง RPO เป็นรายได้และกระแสเงินสดตามแผน → ยืนยันความสามารถทำกำไรจาก AI infrastructure

-

หาก monetization ช้า/ไม่ทำกำไร → หนี้และ CAPEX ปัจจุบันอาจทำให้หุ้น Oracle และบริษัท AI อื่น ๆ ปรับตัวลดลงอีก

-

All or nothing: พรีวิวผลประกอบการ ServiceNow

กราฟประจำวัน: AI หนุนตลาดขาขึ้น – Tesla และ Google จะรักษาโมเมนตัมนี้ได้หรือไม่?

Economic Calendar: จับตาผลประกอบการ Tesla และ Google

Morning Wrap: หุ้น AI และทองคำกลับมาได้รับความสนใจอีกครั้ง?