การระดมทุนครั้งประวัติการณ์ และเป้าหมายของเงินทุน

- Oracle ประกาศแผนระดมทุนวงเงินสูงสุดเป็นประวัติการณ์ถึง 50,000 ล้านดอลลาร์สหรัฐในปี 2026 โดยมีเป้าหมายหลักเพื่อนำไปขยาย Oracle Cloud Infrastructure (OCI) และพัฒนาโครงการด้านปัญญาประดิษฐ์ (AI)

- วัตถุประสงค์คือเพื่อรองรับสัญญากับลูกค้าองค์กรระดับโลกขนาดใหญ่ที่สุด ไม่ว่าจะเป็น AMD, Nvidia, Meta, OpenAI, TikTok และ xAI

- ขนาดของการลงทุนครั้งนี้ถือว่าไม่เคยเกิดขึ้นมาก่อน โดยการขยายโครงสร้างพื้นฐาน OCI อาจใช้เงินทุนถึง 80–90% ของเงินที่ระดมได้ ขณะที่โครงการด้าน AI อาจคิดเป็นอีก 10–20%

- เพื่อให้เห็นภาพชัดเจน รายได้รวมต่อปีของ Oracle อยู่ที่ประมาณ 50,000 ล้านดอลลาร์ ซึ่งหมายความว่าบริษัทกำลังวางแผนระดมทุนในระดับเกือบเท่ากับรายได้ทั้งปี เพื่อสนับสนุนกลยุทธ์การเติบโตเชิงรุกของตนเอง

- ในทางปฏิบัติ สิ่งนี้สะท้อนว่าความเร็วและประสิทธิภาพในการดำเนินการลงทุนจะต้องถูกควบคุมอย่างรัดกุมและแม่นยำ เพื่อหลีกเลี่ยงต้นทุนที่บานปลายและการสะสมหนี้เพิ่มเติม

สถานะทางการเงินและภาระหนี้สิน

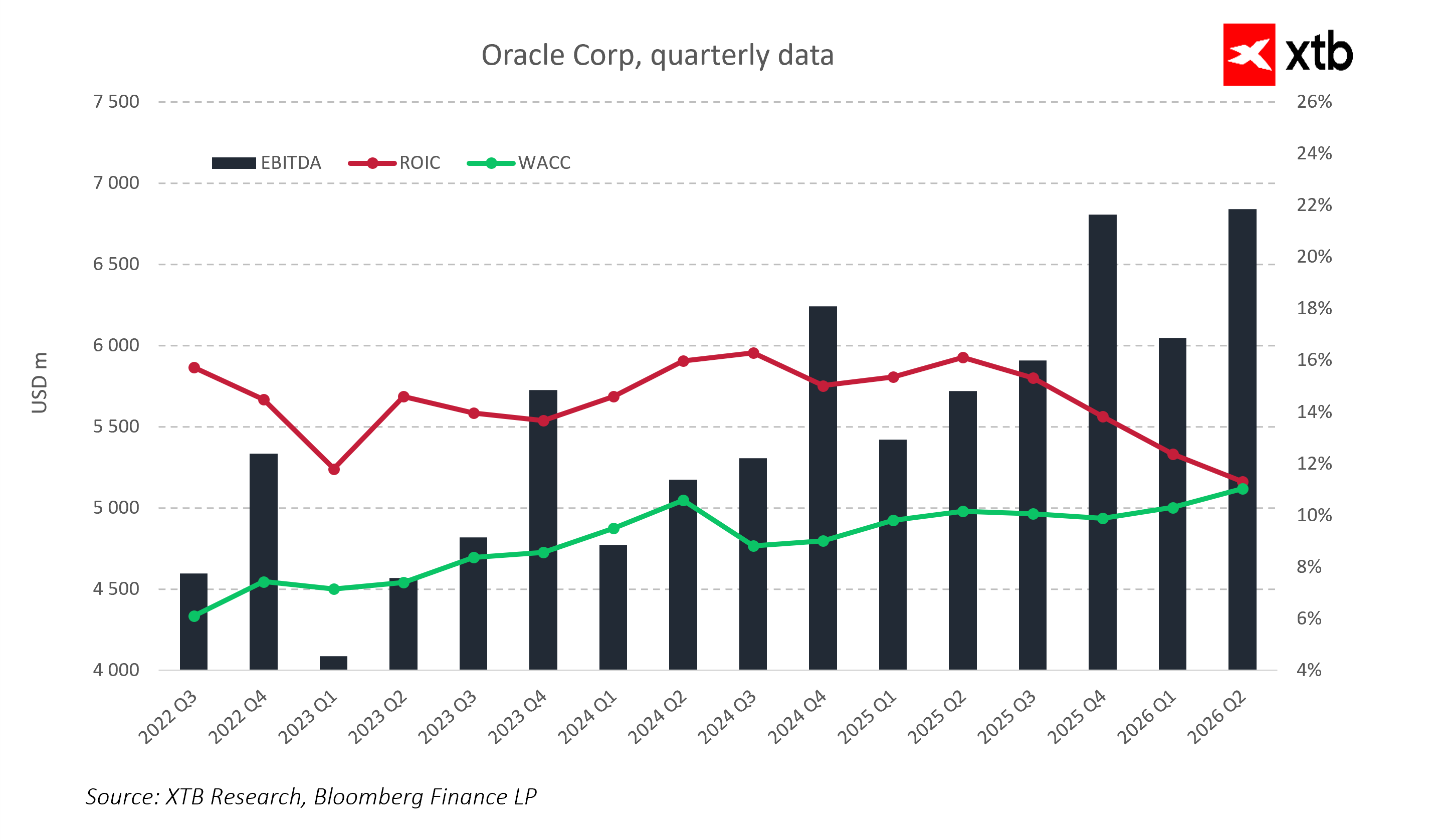

ข้อมูลล่าสุดแสดงให้เห็นว่า EBITDA ของ Oracle เพิ่มขึ้นอย่างต่อเนื่อง สะท้อนถึงการขยายตัวของขนาดการดำเนินงานของบริษัทอย่างเป็นระบบ

ขณะเดียวกัน ค่า ROIC ค่อย ๆ ปรับเข้าใกล้ระดับ WACC มากขึ้น ซึ่งบ่งชี้ว่าส่วนต่างระหว่างผลตอบแทนจากเงินลงทุนกับต้นทุนเงินทุนกำลังแคบลง

พลวัตดังกล่าวทำให้บริษัทมีความอ่อนไหวมากขึ้นต่อการเพิ่มขึ้นของหนี้สินและต้นทุนทางการเงิน แม้ว่าผลการดำเนินงานโดยรวมจะยังปรับตัวดีขึ้นก็ตาม

ปัจจุบัน Oracle มีภาระหนี้ในระดับสูงอยู่แล้ว โดยต้นทุนการชำระดอกเบี้ยคิดเป็นประมาณ 4–5% ต่อปีของหนี้ทั้งหมด

เมื่อพิจารณาว่าหนี้รวมอยู่ในช่วง 40,000–50,000 ล้านดอลลาร์ หมายความว่าบริษัทต้องจ่ายดอกเบี้ยสูงถึงราว 1.6–2.5 พันล้านดอลลาร์ต่อปี

ดังนั้น แม้รายได้จะเติบโตในอัตรา 15–20% ต่อปี อัตรากำไรสุทธิ (Net margin) ก็อาจถูกกดดันให้หดตัวลงอย่างมีนัยสำคัญ

นอกจากนี้ แผนการออกหุ้นใหม่มูลค่าสูงสุดถึง 20,000 ล้านดอลลาร์ อาจก่อให้เกิดการไดลูชัน (Dilution) ต่อผู้ถือหุ้นเดิม ซึ่งอาจทำให้มูลค่าการถือครองลดลงประมาณ 15–20% ในระยะสั้น ก่อนที่ตลาดจะสามารถประเมินมูลค่าระยะยาวของการลงทุนเหล่านี้ได้อย่างเต็มที่

กล่าวโดยสรุป Oracle กำลังเดินอยู่บนเส้นบาง ๆ ระหว่างความจำเป็นในการระดมทุนเพื่อการเติบโต กับแรงกดดันที่เพิ่มขึ้นต่อความสามารถในการทำกำไร

ความเสี่ยงด้านเครดิตและเสถียรภาพทางการเงิน

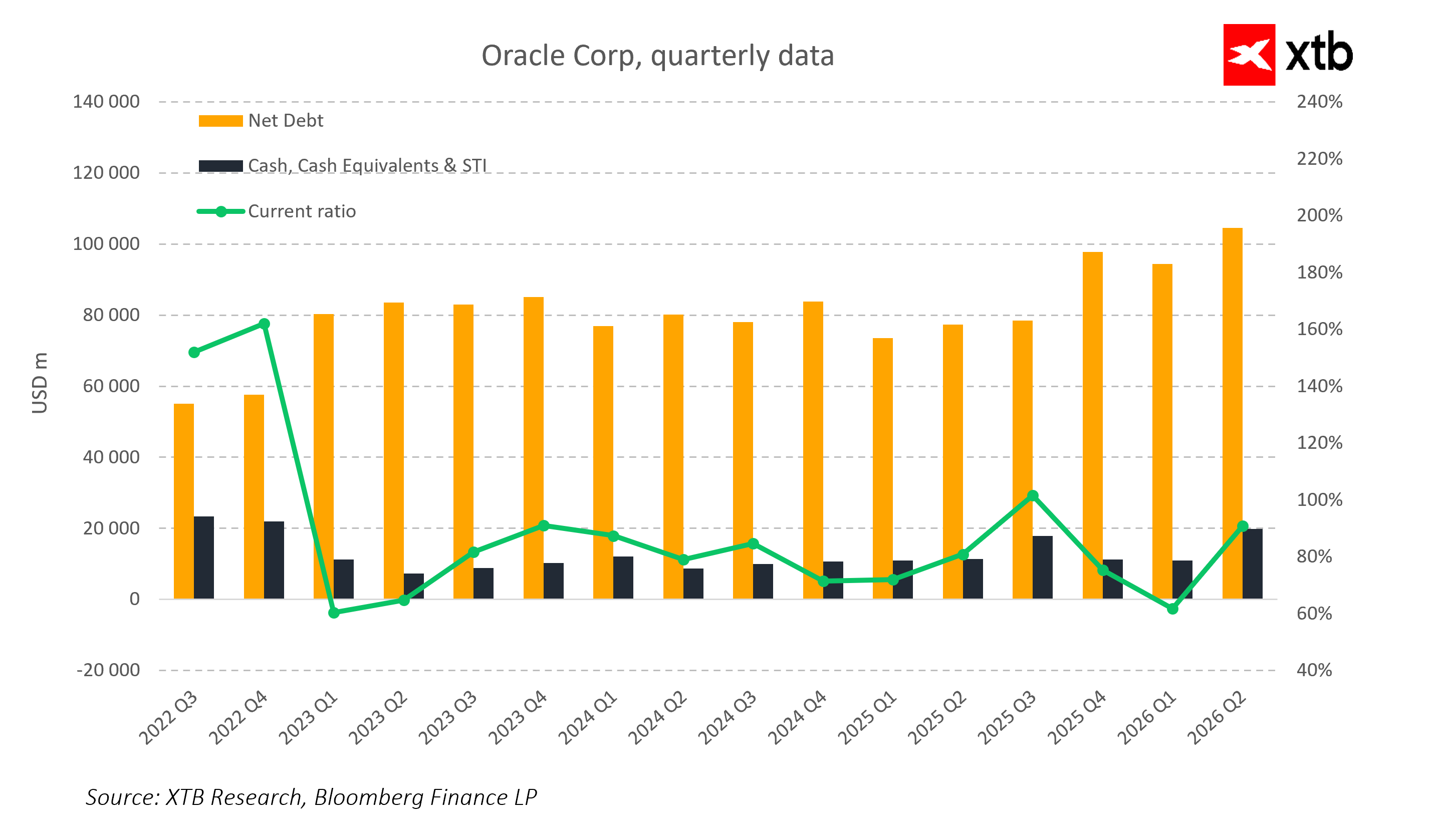

โครงสร้างงบดุลสะท้อนให้เห็นถึงการเพิ่มขึ้นอย่างชัดเจนของหนี้สินสุทธิ (Net Debt) ในขณะที่ระดับเงินสดยังคงทรงตัวในระดับค่อนข้างคงที่

อัตราส่วนสภาพคล่องหมุนเวียน (Current Ratio) ยังคงมีความผันผวน และในบางช่วงเข้าใกล้ระดับล่างของโซนความปลอดภัย ซึ่งบ่งชี้ว่าบริษัทมีความยืดหยุ่นด้านสภาพคล่องค่อนข้างจำกัด

ดังนั้น หากบริษัทเพิ่มการพึ่งพาการระดมทุนผ่านหนี้สินมากขึ้น อาจส่งผลให้ความเสี่ยงด้านเครดิต (Credit Risk) ของบริษัทปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

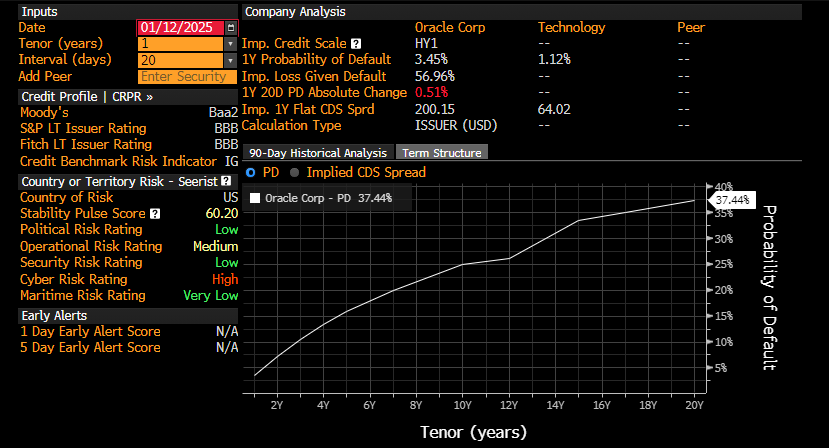

Source: Bloomberg

อันดับความน่าเชื่อถือทางเครดิตของ Oracle ในปัจจุบัน (BBB / Baa2) จัดอยู่ในระดับล่างของกลุ่ม Investment Grade

ความน่าจะเป็นของการผิดนัดชำระหนี้ในระยะเวลา 20 ปีที่ประเมินไว้ราว 37% สะท้อนให้เห็นว่าความเสี่ยงด้านฐานะการเงินจะเพิ่มสูงขึ้นอย่างมีนัยสำคัญ หากบริษัทเดินหน้าสะสมหนี้เพิ่มเติม

ภาวะกลืนไม่เข้าคายไม่ออกเชิงกลยุทธ์ – กับดักทางการเงิน

Oracle กำลังเผชิญภาวะทางเลือกเชิงกลยุทธ์ที่ยากลำบาก

หากบริษัทไม่เพิ่มการลงทุน รายได้อาจลดลง 10–15% ในช่วง 2–3 ปีข้างหน้า จากการสูญเสียสัญญาและความสามารถในการแข่งขันที่อ่อนแอลง

ในทางกลับกัน หาก Oracle เลือกขยายธุรกิจเชิงรุกโดยใช้เงินกู้ ต้นทุนการชำระหนี้อาจกินสัดส่วนสูงถึง 15–20% ของรายได้ต่อปี

ภายใต้สถานการณ์ดังกล่าว แม้รายได้จะเติบโต 15–20% ต่อปี จากธุรกิจ AI และคลาวด์ แต่กระแสเงินสดอิสระ (Free Cash Flow) อาจเพิ่มขึ้นไม่เพียงพอ ส่งผลให้ความสามารถในการลงทุนและการขยายธุรกิจเพิ่มเติมถูกจำกัดอย่างมาก

สิ่งนี้ชี้ให้เห็นว่า Oracle กำลังก้าวเข้าสู่ “กับดักทางการเงิน (Financial Trap)” ซึ่งทุกทางเลือกเชิงกลยุทธ์ล้วนมีความเสี่ยงที่ชัดเจน — ไม่ว่าจะเป็นรายได้ที่หดตัว หรือแรงกดดันต่องบดุลที่มากเกินไป

โอกาสและความเสี่ยงเชิงกลยุทธ์

ในระยะยาว Oracle มีทั้งโอกาสขนาดใหญ่และความเสี่ยงที่สำคัญ

การขยายโครงสร้างพื้นฐานและการพัฒนา AI อาจผลักดันให้รายได้เติบโต 15–20% ต่อปี และเปิดทางให้บริษัทสามารถดำเนินสัญญามูลค่าหลายพันล้านดอลลาร์กับผู้นำเทคโนโลยีระดับโลก

อย่างไรก็ตาม ต้นทุนการชำระหนี้ที่สูงอาจกินสัดส่วน 15–20% ของรายได้ต่อปี และกระแสเงินสดอิสระจำเป็นต้องครอบคลุมภาระหนี้อย่างน้อย เพื่อรักษาเสถียรภาพทางการเงิน

นอกจากนี้ ความเสี่ยงที่จะสูญเสียสถานะ Investment Grade หรือความจำเป็นในการเร่งขยายโครงสร้างพื้นฐานอย่างรวดเร็ว อาจเพิ่มแรงกดดันด้านต้นทุนและบั่นทอนความสามารถในการทำกำไร

ข้อสรุปสำคัญ

Oracle กำลังยืนอยู่บนทางแยกเชิงกลยุทธ์

การลงทุนขนาดใหญ่ใน AI และโครงสร้างพื้นฐานคลาวด์เป็นสิ่งจำเป็นต่อการรักษาตำแหน่งทางการตลาด แต่ขณะเดียวกันก็เพิ่มความเสี่ยงทางการเงินและแรงกดดันต่องบดุลอย่างมีนัยสำคัญ

ในกรณีเชิงบวก หุ้น Oracle อาจทรงตัวและเติบโตได้ราว 5–10% ต่อปี โดยได้รับแรงหนุนจากการเติบโตของรายได้ 15–20% และการควบคุมต้นทุนหนี้ได้อย่างมีประสิทธิภาพ

แต่ในกรณีเชิงลบ ราคาหุ้นอาจเผชิญแรงปรับฐานรุนแรงในระยะสั้น หากต้นทุนทางการเงินเพิ่มขึ้น และรายได้ไม่สามารถเติบโตทันกับขนาดและความเร็วของการลงทุน

ช่วงหลายปีข้างหน้าจะเป็นตัวชี้ชะตาว่า Oracle จะสามารถรักษาตำแหน่งในการแข่งขันเทคโนโลยีระดับโลก และบริหารการเงินภายใต้ภาระหนี้ที่สูงได้อย่างมีประสิทธิภาพหรือไม่

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?