ยูโรอ่อนค่าลงหลังจากการเปิดเผยข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เบื้องต้นรอบสุดท้ายสำหรับเดือนธันวาคม ซึ่งเผยให้เห็นความอ่อนแออย่างรุนแรงในภาคการผลิตของเยอรมนี และภาพรวมกิจกรรมที่ผสมกันในฝรั่งเศส

เยอรมนี: ดัชนี PMI เบื้องต้นเดือนธันวาคม

-

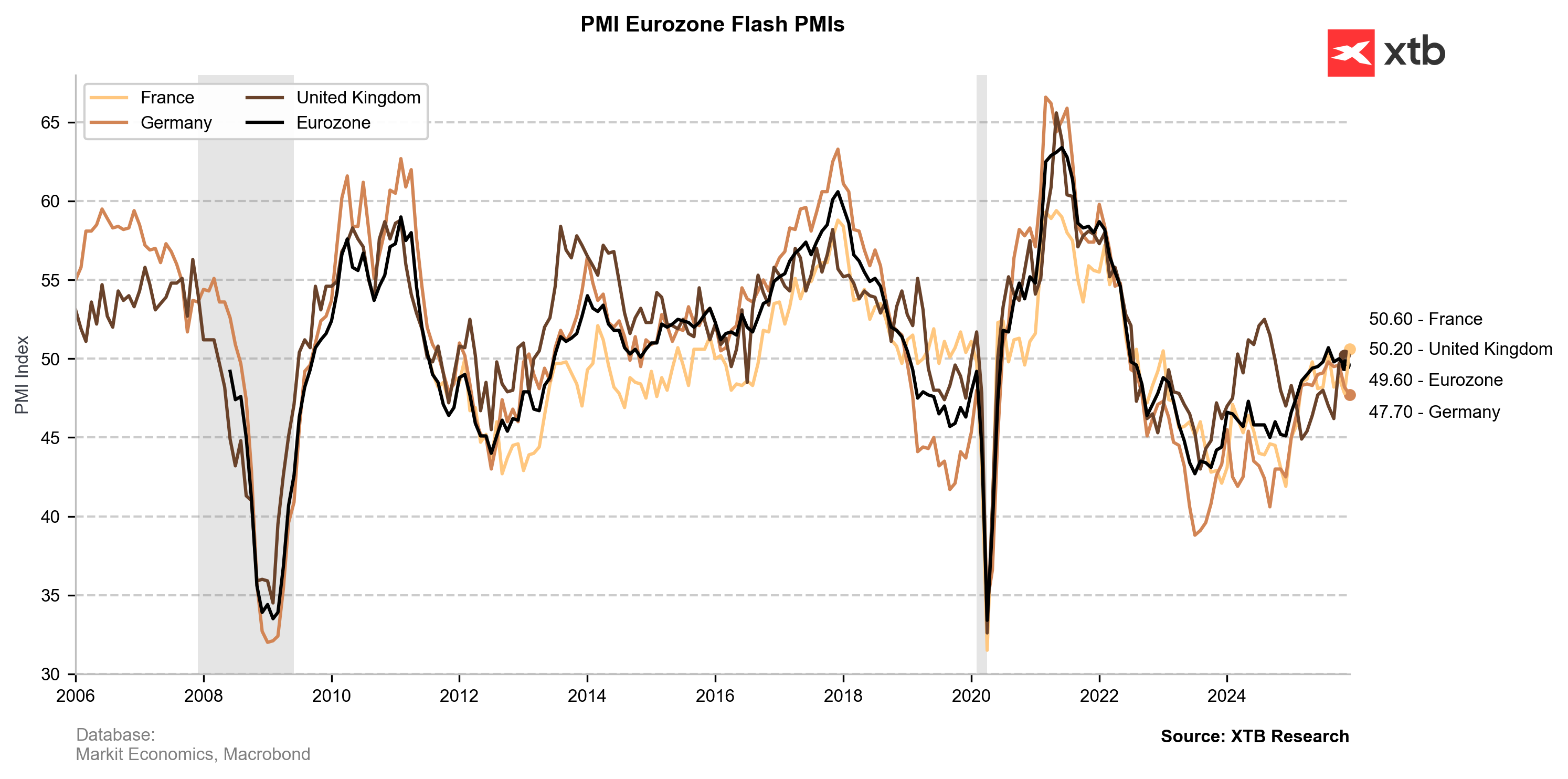

Manufacturing PMI (ภาคการผลิต): 47.7 (คาดการณ์ 48.5; ก่อนหน้า 48.2) ต่ำกว่าที่คาดอย่างมาก สะท้อนความยากลำบากต่อเนื่องในภาคอุตสาหกรรมตลอดทั้งปี

-

Services PMI (ภาคบริการ): 52.6 (คาดการณ์ 53.0; ก่อนหน้า 53.1) ต่ำกว่าที่คาดเล็กน้อย ภาคบริการยังอยู่ในเขตขยายตัว แต่เริ่มสูญเสียโมเมนตัม

-

Composite PMI (ดัชนีรวม): 51.5 (คาดการณ์ 52.4; ก่อนหน้า 52.4) ต่ำกว่าที่คาด บ่งชี้การชะลอตัวของอัตราการเติบโตทางเศรษฐกิจโดยรวม

ฝรั่งเศส: ดัชนี PMI เบื้องต้นเดือนธันวาคม

-

Manufacturing PMI (ภาคการผลิต): 50.6 (คาดการณ์ 48.1; ก่อนหน้า 47.8) สูงกว่าที่คาดอย่างมาก กลับเข้าสู่เขตขยายตัวอย่างน่าประหลาดใจ (สูงกว่า 50.0)

-

Services PMI (ภาคบริการ): 50.2 (คาดการณ์ 51.1; ก่อนหน้า 51.4) ต่ำกว่าที่คาด การเติบโตชะลอตัว เกือบถึงระดับคงตัว

-

Composite PMI (ดัชนีรวม): 50.1 (คาดการณ์ 50.3; ก่อนหน้า 50.4) ต่ำกว่าที่คาดเล็กน้อย เศรษฐกิจโดยรวมแทบจะอยู่ในสภาพคงตัวในช่วงสิ้นปี

ปฏิกิริยาตลาดและนัยต่อ ECB

แม้ว่าการปรับตัวดีอย่างไม่คาดคิดของภาคการผลิตฝรั่งเศสจะสร้างความหวังในช่วงแรก แต่โทนเชิงลบอย่างชัดเจนของข้อมูลเยอรมนีกลับครองอารมณ์ตลาด ยูโรอ่อนค่าลงอย่างชัดเจนหลังการเปิดเผยข้อมูล ขณะที่พันธบัตรเยอรมนีก็ปรากฏปฏิกิริยาในทิศทางเดียวกัน

แนวโน้มปัจจุบันชี้ว่า ธนาคารกลางยุโรป (ECB) อาจขาดอำนาจที่จะปรับท่าทีไปสู่เชิงแข็งกร้าวมากขึ้นในการประชุมที่จะถึง

ประเด็นสำคัญ

- อุตสาหกรรมเยอรมนีอยู่ภายใต้แรงกดดัน: ความผิดหวังหลักมาจาก ดัชนี PMI ภาคการผลิตของเยอรมนี (47.7) การลดลงอย่างรวดเร็วนี้ ต่ำกว่าที่คาดมาก บ่งชี้ถึงการหดตัวลึกในเครื่องยนต์อุตสาหกรรมหลักของภูมิภาค การผลิตลดลงครั้งแรกในรอบ 10 เดือน ยืนยันความอ่อนแออย่างชัดเจนของภาคอุตสาหกรรม และตั้งคำถามว่าการฟื้นตัวทางเศรษฐกิจที่คาดไว้ในปี 2026 จะเกิดขึ้นจริงหรือไม่

- ความมั่นคงที่สั่นคลอนของฝรั่งเศส: ฝรั่งเศสแสดงภาพรวมที่ผสมกัน: การคงตัวของภาคอุตสาหกรรมเป็นสัญญาณบวก แต่ภาคบริการกำลังสูญเสียโมเมนตัมอย่างรวดเร็ว ดัชนี Composite ของฝรั่งเศส (50.1) บ่งชี้สมดุลที่เปราะบางระหว่างการขยายตัวและการคงตัว แม้จะมีแรงเสียดทานทางการเมืองในประเทศ แต่การกลับเข้าสู่โซนขยายตัวของภาคการผลิตถือเป็นพัฒนาการที่น่ายินดี

- แนวโน้มยูโรโซนโดยรวม: ความอ่อนแออย่างรุนแรงในเยอรมนี ซึ่งเป็นเศรษฐกิจใหญ่ที่สุดของยูโรโซน มีน้ำหนักมากกว่าความแข็งแกร่งสัมพัทธ์ในภาคการผลิตของฝรั่งเศส การลดลงของ Composite PMI ของเยอรมนีไปที่ 51.5 (เทียบกับคาดการณ์ 52.4) บ่งชี้ถึงการชะลอตัวเพิ่มเติมของโมเมนตัมการเติบโตในภูมิภาค

- ท่าทีด้านนโยบายของ ECB: ECB คาดว่าจะยังคงรักษาท่าทีเป็นกลางในการให้แนวทางล่วงหน้า ข้อมูลโดยรวมสอดคล้องกับแนวโน้มที่สังเกตตลอดปี 2025 ที่สำคัญคือ มีแนวโน้มเพียงเล็กน้อยที่จะปรับท่าทีไปสู่เชิงแข็งกร้าวมากขึ้นในปี 2026 แนวโน้มนี้อาจช่วยลดผลกระทบเชิงบวกที่เหลืออยู่ต่อยูโรจากความคิดเห็นเชิงแข็งกร้าวล่าสุดของผู้กำหนดนโยบาย เช่น Isabel Schnabel

เงินเฟ้อพื้นฐานยูโรโซนสูงกว่าคาด! EURUSD ยังติดแนวต้านสำคัญ

กราฟเด่น: EURUSD หลัง Fed ตลาดลดคาดการณ์ขึ้นดอกเบี้ย

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง