ฤดูกาลประกาศผลประกอบการของสหรัฐฯ เริ่มต้นได้แข็งแกร่งกว่าที่ตลาดคาดการณ์ไว้อย่างชัดเจน โดยข้อมูลเบื้องต้นจาก FactSet ระบุว่าบริษัทสหรัฐฯ กำลังเข้าสู่ช่วงรายงานผลด้วยความได้เปรียบเหนือประมาณการของนักวิเคราะห์อย่างเห็นได้ชัด ณ จุดนี้ มีบริษัทในดัชนี S&P 500 ประมาณ 10% ที่รายงานผลประกอบการไตรมาส 1 ปี 2026 แล้ว และสูงถึง 88% ที่มีกำไรต่อหุ้น (EPS) ออกมาดีกว่าคาดการณ์ ซึ่งสูงกว่าค่าเฉลี่ยทั้งในรอบ 5 ปีและ 10 ปีอย่างมีนัยสำคัญ สะท้อนภาพรวมของภาคธุรกิจสหรัฐฯ ในช่วงเริ่มต้นของฤดูกาลรายงานผลที่สำคัญที่สุด

สิ่งที่น่าสนใจคือ ไม่ได้มีเพียงกำไรที่แข็งแกร่งเท่านั้น แต่รายได้ (revenue) ก็ยังคงเติบโตได้ดีเช่นกัน ซึ่งยิ่งตอกย้ำว่าผลประกอบการรอบนี้ไม่ได้มาจากการบริหารต้นทุนหรือการขยายมาร์จิ้นเพียงอย่างเดียว แต่สะท้อนถึงความแข็งแกร่งของธุรกิจจริง ๆ ซึ่งนักลงทุนมักให้น้ำหนักกับปัจจัยนี้มากกว่า

ประเด็นสำคัญจากฤดูกาลประกาศผล S&P 500

ในด้านของ “ขนาดของการเซอร์ไพรส์เชิงบวก” ก็อยู่ในระดับที่น่าประทับใจเช่นกัน โดยในภาพรวม บริษัทต่าง ๆ รายงานกำไรสูงกว่าคาดเฉลี่ยถึง 10.8% เทียบกับค่าเฉลี่ย 5 ปีที่ 7.3% และค่าเฉลี่ย 10 ปีที่ 7.1% โดยตัวเลขค่าเฉลี่ยในอดีตนี้อ้างอิงจากผลประกอบการทั้งฤดูกาลของ 500 บริษัท ทำให้ตัวเลขปัจจุบันยิ่งดูแข็งแกร่งมากขึ้นไปอีก

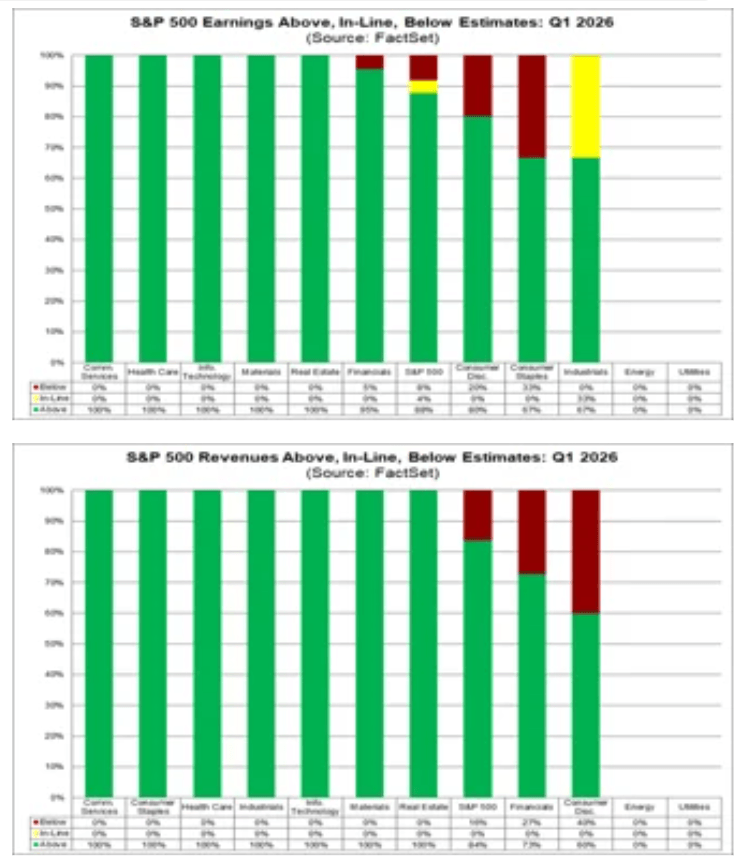

ในด้านรายได้ พบว่า 84% ของบริษัทใน S&P 500 รายงานรายได้สูงกว่าคาด เทียบกับค่าเฉลี่ย 5 ปีที่ 70% และค่าเฉลี่ย 10 ปีที่ 67% โดยการเซอร์ไพรส์ของรายได้ในภาพรวมอยู่ที่ 2.0% ซึ่งใกล้เคียงค่าเฉลี่ย 5 ปี แต่ยังสูงกว่าค่าเฉลี่ย 10 ปีที่ 1.5%

อัตราการเติบโตของรายได้รวมของ S&P 500 สำหรับไตรมาสแรกปัจจุบันอยู่ที่ 9.9% เพิ่มขึ้นเล็กน้อยจาก 9.8% ในสัปดาห์ก่อนหน้า และ 9.8% ณ สิ้นเดือนมีนาคม แม้การเปลี่ยนแปลงจะไม่มาก แต่มีความสำคัญในเชิงสัญญะ เพราะยืนยันว่าการฟื้นตัวของผลประกอบการมาพร้อมกับการเติบโตของยอดขายจริง หากแนวโน้มนี้ยังคงต่อเนื่อง จะถือเป็นการเติบโตของรายได้ที่แข็งแกร่งที่สุดของ S&P 500 นับตั้งแต่ไตรมาส 3 ปี 2022 ซึ่งเคยเติบโต 11.0%

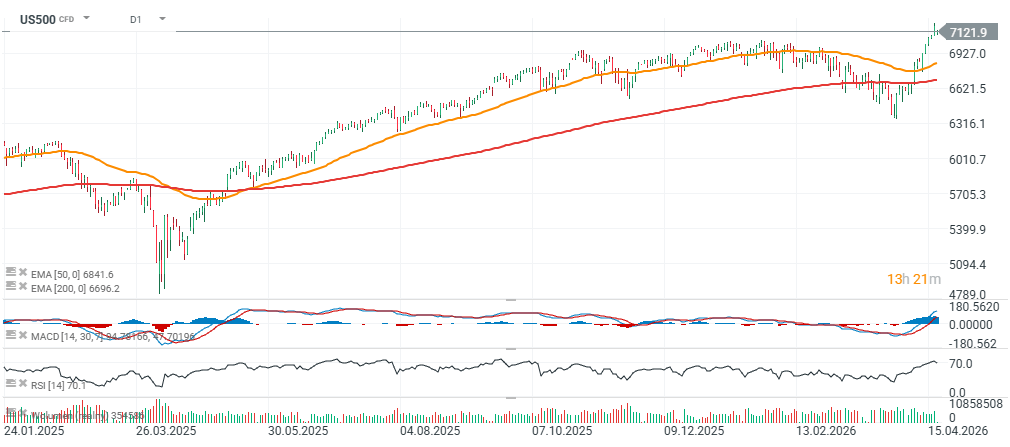

ในขณะเดียวกัน สัญญา S&P 500 (US500) ยังคงยืนเหนือระดับ 7,100 จุดในช่วงต้นสัปดาห์ใหม่ โดยซื้อขายอยู่ประมาณ 7% เหนือเส้นค่าเฉลี่ย EMA 200 วัน ซึ่งสะท้อนถึงแนวโน้มขาขึ้นที่ยังคงแข็งแกร่งในระยะกลาง

แหล่งที่มา: xStation5

เริ่มต้นแข็งแกร่ง แต่ภาพรวมรายไตรมาสยังไม่เปลี่ยนแปลง

ในมุมมองแรก สถานการณ์ดูค่อนข้าง “ย้อนแย้ง” เล็กน้อย ในด้านหนึ่ง ดัชนีกำไรของตลาดปรับตัวดีขึ้นเมื่อเทียบกับสัปดาห์ก่อนหน้า แต่ในอีกด้านหนึ่ง หากเทียบกับช่วงสิ้นเดือนมีนาคม (สิ้นสุดไตรมาส 1) อัตราการเติบโตโดยรวมยังคงไม่เปลี่ยนแปลง

อัตราการเติบโตของกำไรแบบ blended (รวมทั้งผลประกอบการที่รายงานแล้วและประมาณการของบริษัทที่ยังไม่รายงาน) อยู่ที่ระดับ 13.2% เพิ่มขึ้นจาก 12.2% เมื่อสัปดาห์ก่อน แต่ยังเท่ากับระดับ ณ วันที่ 31 มีนาคม

หากแนวโน้มนี้ยังคงต่อเนื่อง จะถือเป็นไตรมาสที่ 6 ติดต่อกันที่ S&P 500 มีการเติบโตของกำไรแบบปีต่อปีเป็นเลขสองหลัก ซึ่งสะท้อนถึงความยืดหยุ่นของบริษัทสหรัฐฯ ได้อย่างชัดเจน แม้จะอยู่ในสภาพแวดล้อมที่อัตราดอกเบี้ยยังอยู่ในระดับสูง ต้นทุนยังมีแรงกดดัน และเศรษฐกิจเติบโตไม่สม่ำเสมอ

กลุ่มการเงินและสื่อสารนำตลาด ขณะที่พลังงานกดดันภาพรวม

การปรับตัวดีขึ้นในสัปดาห์ที่ผ่านมาได้รับแรงหนุนหลักจากผลประกอบการที่ดีกว่าคาดในกลุ่มการเงิน (Financials) และกลุ่มสื่อสาร (Communication Services) ซึ่งเป็นสองภาคส่วนที่ช่วยหนุนการเติบโตของกำไรในดัชนีโดยรวมมากที่สุด อย่างไรก็ตาม แรงบวกบางส่วนถูกชดเชยด้วยการปรับลดประมาณการกำไรในกลุ่มพลังงาน (Energy)

หากมองภาพตั้งแต่ปลายเดือนมีนาคมเป็นต้นมา แรงหนุนจากกลุ่มการเงินและสื่อสารยังคงถูกหักล้างด้วยแนวโน้มที่อ่อนลงในกลุ่มพลังงานและสุขภาพ (Health Care) ทำให้แม้ตลาดจะดีขึ้นในระยะสั้น แต่ภาพรวมยังไม่เปลี่ยนแปลงอย่างมีนัยสำคัญเมื่อเทียบกับจุดเริ่มต้นของไตรมาส

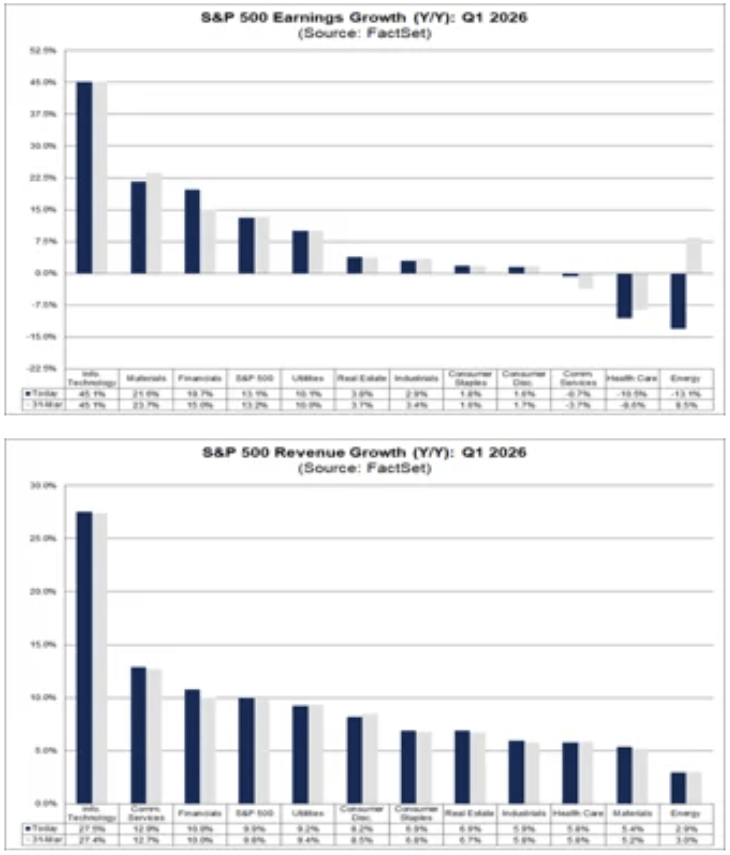

ในเชิงรายกลุ่มอุตสาหกรรม มี 8 ใน 11 กลุ่มที่คาดว่าจะมีการเติบโตของกำไรเมื่อเทียบรายปี กลุ่มที่นำตลาดได้แก่

- เทคโนโลยี (Information Technology)

- วัสดุและอุตสาหกรรมการผลิต

- การเงิน (Financials)

- สาธารณูปโภค (Utilities)

ในทางกลับกัน มี 3 กลุ่มที่คาดว่าจะมีกำไรลดลง โดยกลุ่มที่อ่อนแอที่สุดคือ

- พลังงาน (Energy)

- สุขภาพ (Health Care)

ที่มา: FactSet

กลุ่มการเงินกลับมาเป็นตัวขับเคลื่อนหลักอีกครั้ง

ในฝั่งรายได้ (revenue) เช่นเดียวกับกำไร กลุ่ม Financials เป็นภาคส่วนที่มีบทบาทมากที่สุดในการผลักดันการปรับตัวดีขึ้นของดัชนี โดยธนาคารและสถาบันการเงินเป็นตัวหลักที่ทำให้รายได้รวมของตลาดดูดีขึ้นเล็กน้อยทั้งเมื่อเทียบกับสัปดาห์ก่อนหน้า และช่วงสิ้นเดือนมีนาคม

ที่สำคัญคือ การเติบโตของรายได้มีความ “กระจายตัว” มากกว่าการเติบโตของกำไร กล่าวคือไม่ได้กระจุกตัวอยู่แค่หุ้นเทคโนโลยีขนาดใหญ่เพียงไม่กี่ตัว ข้อมูลจาก FactSet ระบุว่า ทั้ง 11 กลุ่มอุตสาหกรรมของ S&P 500 ต่างมีการรายงานหรือคาดว่าจะมีรายได้เติบโตเมื่อเทียบรายปีทั้งหมด

กลุ่มที่แข็งแกร่งที่สุด ได้แก่

- Information Technology

- Communication Services

- Financials

สิ่งนี้สะท้อนว่าการเติบโตของยอดขาย (sales growth) มีฐานที่กว้าง และไม่ได้พึ่งพาเพียงหุ้น mega-cap เทคโนโลยีเท่านั้น

มูลค่าตลาดยังอยู่ในระดับสูง

แม้ฤดูกาลผลประกอบการจะออกมาดี แต่ไม่ได้หมายความว่าตลาดจะ “ถูก” ในทางตรงกันข้าม ผลประกอบการที่แข็งแกร่งกำลังเกิดขึ้นในสภาวะที่ valuation อยู่ในระดับสูงแล้ว

อัตราส่วน P/E ล่วงหน้า 12 เดือนของ S&P 500 อยู่ที่ 20.9 เท่า (อ้างอิงราคาปิดวันพุธและประมาณการกำไรล่วงหน้า) ซึ่งสูงกว่าค่าเฉลี่ย 5 ปีที่ 19.9 เท่า และค่าเฉลี่ย 10 ปีที่ 18.9 เท่า อีกทั้งยังสูงกว่าระดับ 19.7 เท่า ณ สิ้นไตรมาสแรก (31 มีนาคม)

สิ่งนี้สะท้อนว่าตลาดกำลัง “ตั้งราคาความคาดหวัง” ว่ากำไรจะยังเติบโตต่อเนื่อง และความเชื่อมั่นกำลังเพิ่มขึ้นเรื่อย ๆ ดังนั้นมาตรฐานที่บริษัทต้องผ่านจึงสูงขึ้นด้วย ในช่วงถัดไป การ “แค่ดีกว่าคาด” อาจไม่เพียงพอ นักลงทุนจะให้ความสำคัญกับคุณภาพรายได้ มาร์จิ้น แนวโน้มอนาคต และคำแนะนำของผู้บริหารมากขึ้น โดยเฉพาะมุมมองครึ่งหลังของปี

ตลาดกำลังมองข้ามไตรมาส 1 ไปแล้ว

นักวิเคราะห์กำลังให้ความสนใจกับช่วงถัดไปมากกว่าไตรมาสแรกอย่างชัดเจน โดยคาดการณ์การเติบโตของกำไรในปี 2026 ยังอยู่ในระดับสูง ได้แก่

- ไตรมาส 2: +20.1%

- ไตรมาส 3: +22.2%

- ไตรมาส 4: +19.9%

สำหรับทั้งปี คาดว่ากำไรของ S&P 500 จะเติบโตประมาณ 18.0% เมื่อเทียบรายปี

แม้ตัวเลขเหล่านี้จะดูแข็งแกร่ง แต่ก็เพิ่มแรงกดดันไปพร้อมกัน เพราะยิ่งความคาดหวังสูงขึ้น “พื้นที่ให้ผิดหวัง” ก็ยิ่งลดลง ในตอนนี้ข้อมูลที่เข้ามายังสนับสนุนภาพเชิงบวก แต่เมื่อฤดูกาลดำเนินต่อไป ตลาดมีแนวโน้มจะคัดเลือกหุ้นและให้รางวัลเฉพาะบริษัทที่แข็งแกร่งจริงมากขึ้น

แหล่งที่มา: FactSet

ช่วงที่คึกคักที่สุดของฤดูกาลยังอยู่ข้างหน้า

จนถึงตอนนี้ มีบริษัทในดัชนี S&P 500 เพียงประมาณ 1 ใน 10 เท่านั้นที่รายงานผลประกอบการแล้ว ซึ่งหมายความว่าช่วงที่สำคัญที่สุดของฤดูกาลรายงานผลยังมาไม่ถึง

ในสัปดาห์ที่จะถึงนี้ มีบริษัท 93 แห่งในดัชนี รวมถึง 7 บริษัทจาก Dow Jones ที่มีกำหนดประกาศผลประกอบการไตรมาสแรก คลื่นการรายงานรอบนี้จะเป็นตัวชี้ขาดว่าโมเมนตัมเชิงบวกในปัจจุบันจะสามารถต่อยอดกลายเป็นแนวโน้มที่ยั่งยืนได้หรือไม่

ในภาพรวม ณ ตอนนี้ ข้อสรุปค่อนข้างชัดเจนว่า ฤดูกาลผลประกอบการของสหรัฐฯ เริ่มต้นได้อย่างแข็งแกร่ง โดยมีเซอร์ไพรส์เชิงบวกมากกว่าค่าเฉลี่ย และการเติบโตทั้งในส่วนของกำไรและรายได้อยู่ในระดับที่ดี อย่างไรก็ตาม ความท้าทายคือความแข็งแกร่งส่วนใหญ่นี้ได้ถูกสะท้อนเข้าไปในราคาตลาดแล้วในระดับหนึ่ง

ดังนั้น ช่วงเวลาต่อจากนี้จะเป็นบททดสอบสำคัญ ไม่เพียงแค่ต่อผลประกอบการของบริษัท แต่ยังรวมถึงคำถามสำคัญว่าตลาดวอลล์สตรีทยังคงยินดีที่จะจ่าย “พรีเมียม” ให้กับการเติบโตต่อไปหรือไม่

ปฏิทินเศรษฐกิจ: จับตาเงินเฟ้อยุโรป และงบยักษ์ใหญ่น้ำมัน

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน