การแข่งขันทางเทคโนโลยีในยุคเศรษฐกิจดิจิทัล มักถูกมองผ่านมุมของยักษ์ใหญ่เทคโนโลยีจากสหรัฐฯ เป็นหลัก ไม่ว่าจะเป็น NVIDIA ที่มอบพลังการประมวลผล, Microsoft และ Google ที่พัฒนาโมเดลปัญญาประดิษฐ์ หรือ Amazon ที่สร้างโครงสร้างพื้นฐานคลาวด์ระดับโลก ในภาพเหล่านี้ ยุโรปมักถูกมองว่าเป็นเพียง “ผู้สังเกตการณ์” มากกว่าจะเป็นผู้เล่นหลัก แต่ความจริงแล้ว ภาพดังกล่าวยังไม่สมบูรณ์

ท่ามกลางการแข่งขันด้าน AI ทั้งหมด ยังมีบริษัทหนึ่งที่ไม่ได้สร้างโมเดลภาษา และไม่ได้สร้างดาต้าเซ็นเตอร์ขนาดมหึมา แต่กลับเป็นหนึ่งในเสาหลักที่สำคัญที่สุดของเศรษฐกิจดิจิทัลโลก บริษัทที่หากขาดไป องค์กรชั้นนำหลายพันแห่งทั่วโลกอาจไม่สามารถดำเนินงานได้อย่างปกติ

บริษัทนั้นก็คือ SAP.

SAP ไม่ใช่บริษัทซอฟต์แวร์ทั่วไปที่พัฒนาแอปพลิเคชันเฉพาะด้าน แต่เป็นผู้ให้บริการระบบที่อยู่ตรงศูนย์กลางของการดำเนินงานในองค์กรขนาดใหญ่ ซอฟต์แวร์ของ SAP ทำหน้าที่บันทึกทุกสิ่งสำคัญภายในธุรกิจ ไม่ว่าจะเป็นการเงิน การผลิต โลจิสติกส์ การจัดซื้อ ทรัพยากรบุคคล และซัพพลายเชน ดังนั้นมันจึงไม่ใช่เพียง “เครื่องมือข้างธุรกิจ” แต่คือกระดูกสันหลังดิจิทัลขององค์กร

นั่นจึงทำให้ SAP เป็นมากกว่าบริษัทเทคโนโลยีทั่วไป เพราะในทางปฏิบัติ SAP คือผู้ควบคุมชั้นข้อมูลที่สร้าง “ภาพดิจิทัล” ของเศรษฐกิจจริง และในยุคของปัญญาประดิษฐ์ ชั้นข้อมูลนี้กำลังมีมูลค่าเพิ่มขึ้นเรื่อย ๆ

เพราะไม่ว่า AI จะก้าวหน้าเพียงใด มันก็ยังต้องพึ่งพาข้อมูล ไม่ใช่ข้อมูลแบบใดก็ได้ แต่ต้องเป็นข้อมูลที่มีโครงสร้าง เชื่อถือได้ และอัปเดตแบบเรียลไทม์จากกระบวนการธุรกิจจริง ซึ่งนี่คือจุดที่ SAP มีความได้เปรียบอย่างชัดเจน

จากมุมมองของยุโรป เรื่องนี้ยังมีอีกมิติหนึ่ง ในโลกที่เทคโนโลยีดิจิทัลสำคัญส่วนใหญ่ถือกำเนิดจากสหรัฐฯ SAP ยังคงเป็นหนึ่งในไม่กี่บริษัทเทคโนโลยีระดับโลกที่สร้างขึ้นในยุโรปและยังมีสำนักงานใหญ่ตั้งอยู่ที่นั่นจนถึงปัจจุบัน ส่งผลให้ SAP ถูกพูดถึงมากขึ้น ไม่ใช่เพียงในฐานะบริษัทไอที แต่ในฐานะ “สินทรัพย์เชิงยุทธศาสตร์” ของยุโรปเอง

กล่าวได้ว่า SAP ไม่ได้ถูกมองเป็นเพียงผู้ขายซอฟต์แวร์อีกต่อไป แต่เป็นโครงสร้างพื้นฐานทางเศรษฐกิจที่เชื่อมโลกเศรษฐกิจดั้งเดิมเข้ากับยุค AI ที่กำลังเกิดขึ้น

และนี่คือเหตุผลที่การพูดถึง AI อย่างจริงจัง บางครั้งอาจต้องละสายตาจากโมเดลและชิปประมวลผล แล้วหันกลับมามองสิ่งที่มองไม่เห็นมากนัก แต่สำคัญไม่แพ้กัน นั่นคือระบบที่คอยขับเคลื่อนธุรกิจทั่วโลกมาอย่างเงียบ ๆ ตลอดหลายทศวรรษที่ผ่านมา

หัวข้อ: SAP คืออะไร และทำไมจึงไม่ใช่บริษัท SaaS ทั่วไป

SAP มักถูกจัดอยู่ในกลุ่มบริษัท SaaS แต่ในความเป็นจริง มันอยู่คนละประเภทกับซอฟต์แวร์ทั่วไปโดยสิ้นเชิง

นี่ไม่ใช่แอปพลิเคชันเดี่ยว แต่เป็นระบบที่เชื่อมทุกส่วนขององค์กรเข้าด้วยกัน ทั้งการเงิน การผลิต โลจิสติกส์ การจัดซื้อ ฝ่ายขาย และ HR ต่างทำงานอยู่ในสภาพแวดล้อมเดียวกัน จนกลายเป็นแกนกลางของการดำเนินงานองค์กรขนาดใหญ่

ที่สำคัญ SAP ไม่ได้แค่ “สนับสนุน” กระบวนการเหล่านี้ แต่มัน “บันทึก” ทุกอย่าง ระบบของ SAP สร้างภาพดิจิทัลของสิ่งที่เกิดขึ้นจริงภายในบริษัท ตั้งแต่ใบแจ้งหนี้ การส่งสินค้า ไปจนถึงการตัดสินใจทางการเงินและการบริหารพนักงาน ในทางปฏิบัติ SAP จึงกลายเป็นระบบบันทึกข้อมูลหลัก (System of Record) ขององค์กร

นี่คือสิ่งที่แตกต่างจากซอฟต์แวร์ SaaS ทั่วไปอย่างชัดเจน เพราะซอฟต์แวร์จำนวนมากสามารถเปลี่ยนได้ภายในเวลาไม่นาน แต่การเปลี่ยน SAP มักหมายถึงการสร้างโครงสร้างการดำเนินงานใหม่ทั้งองค์กร ซึ่งอาจใช้เวลาหลายปีและมีความเสี่ยงทางธุรกิจสูงมาก ทำให้ SAP ใกล้เคียงกับ “โครงสร้างพื้นฐาน” มากกว่าซอฟต์แวร์แอปพลิเคชันทั่วไป

บนแกนหลักนี้ SAP ยังสร้างระบบนิเวศของผลิตภัณฑ์และบริการจำนวนมากเพิ่มเติมอีกด้วย ส่งผลให้ SAP ไม่ใช่เพียงผลิตภัณฑ์เดียว แต่เป็น “สภาพแวดล้อม” ที่จัดระเบียบการทำงานขององค์กรขนาดใหญ่ทั้งระบบ

และโครงสร้างแบบนี้เองที่ทำให้ SAP ถูกแทนที่ได้ยากกว่าซอฟต์แวร์ SaaS ทั่วไปอย่างมาก เพราะมันทำงานเหมือนระบบปฏิบัติการดิจิทัลขององค์กรยุคใหม่ มากกว่าจะเป็นเพียงแอปพลิเคชันตัวหนึ่ง

บทวิเคราะห์ทางการเงิน: SAP กำลังก้าวเข้าสู่ยุคการเติบโตใหม่

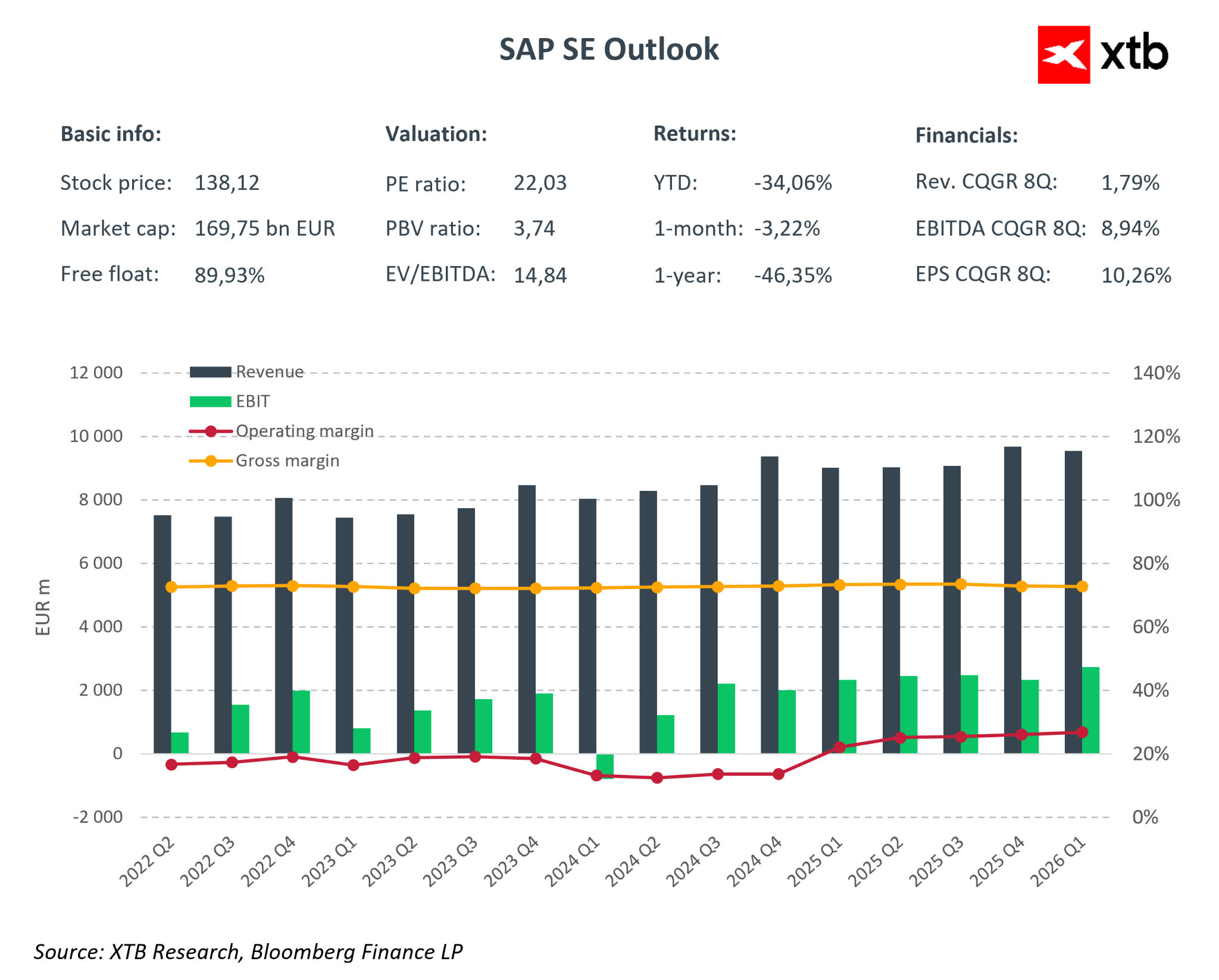

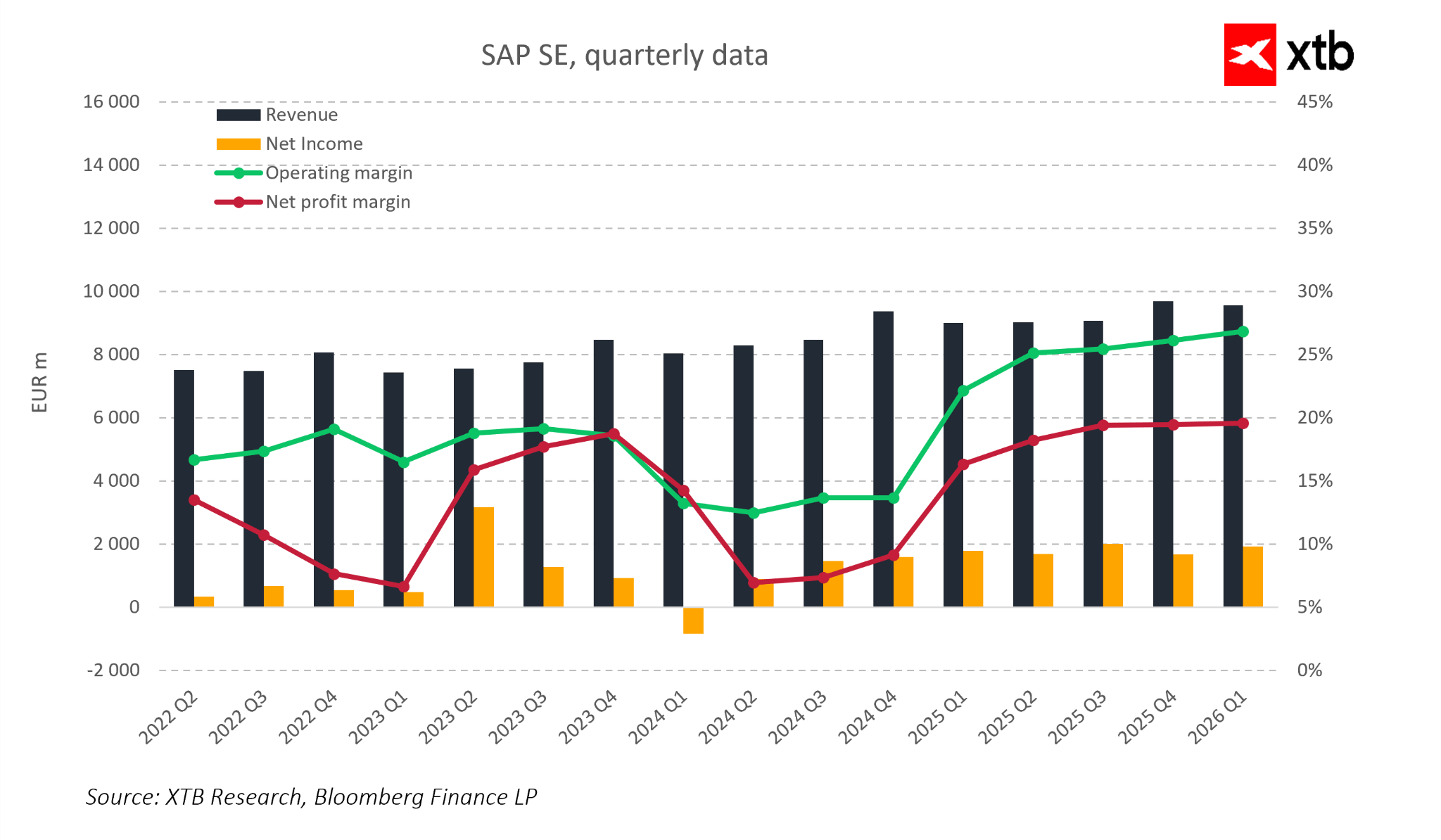

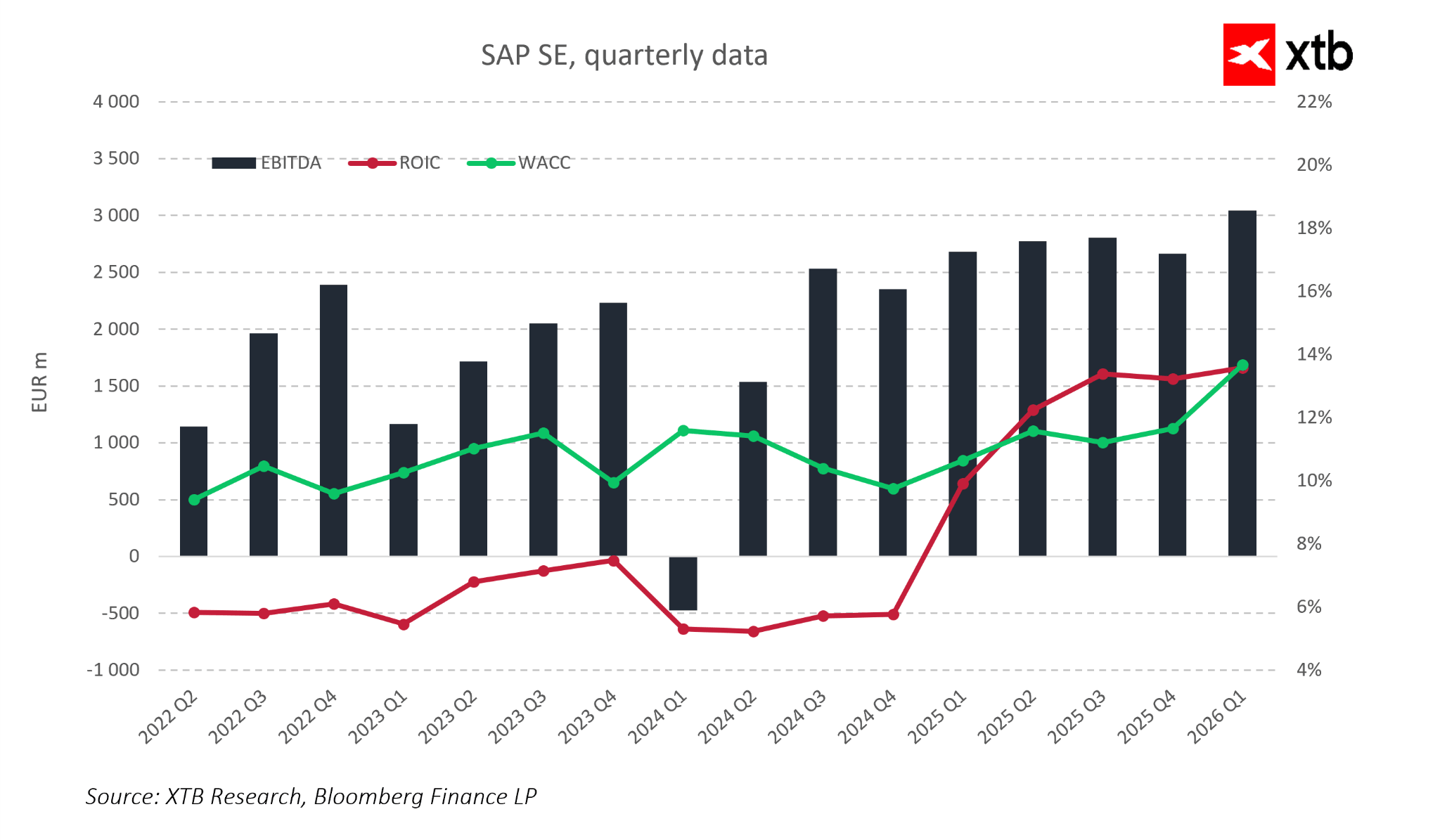

ผลประกอบการในช่วงหลายไตรมาสที่ผ่านมา แสดงให้เห็นว่า SAP ได้พัฒนาไปไกลกว่าการเป็นบริษัทซอฟต์แวร์แบบดั้งเดิม และกำลังกลายเป็นโครงสร้างพื้นฐานดิจิทัลที่เติบโตเต็มที่สำหรับเศรษฐกิจโลก ซึ่งผลประกอบการไตรมาสแรกของปี 2026 ยิ่งตอกย้ำภาพดังกล่าว

ไฮไลต์ทางการเงินสำคัญ (ผลประกอบการล่าสุด)

• รายได้รวม: ประมาณ 9.4–9.6 พันล้านยูโร เติบโตเมื่อเทียบรายปี

• รายได้จาก Cloud: เติบโตประมาณ 20% YoY

• Cloud backlog: เติบโตต่อเนื่องสู่ระดับมากกว่า 5 หมื่นล้านยูโร

• Operating margin: เพิ่มขึ้นสู่ระดับประมาณ 27–28%

• กำไรสุทธิ: เติบโตต่อปี จากการขยายตัวของมาร์จิ้น

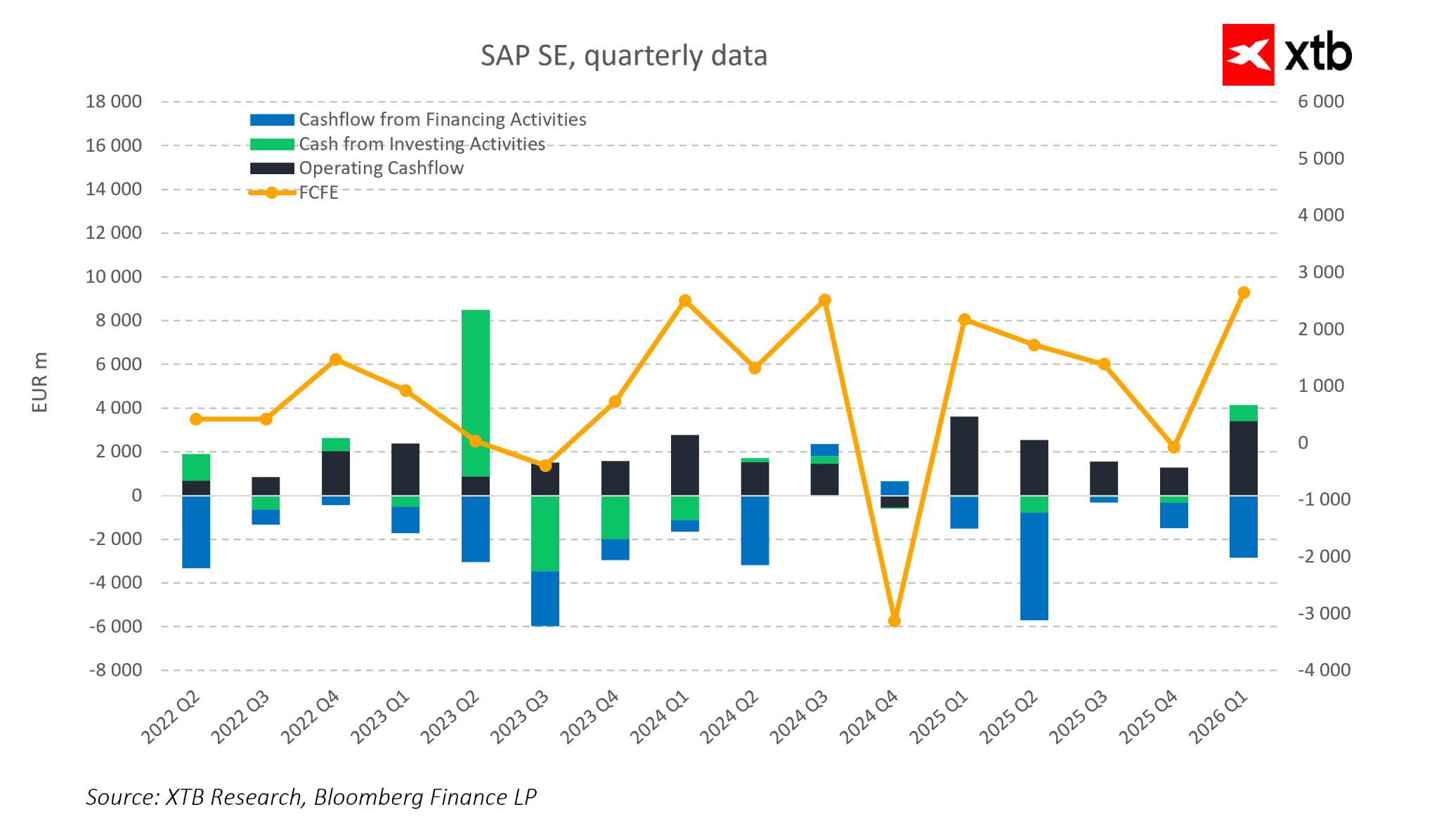

• Free cash flow: ฟื้นตัวอย่างมีนัยสำคัญและกลับมาเป็นบวกแข็งแกร่ง

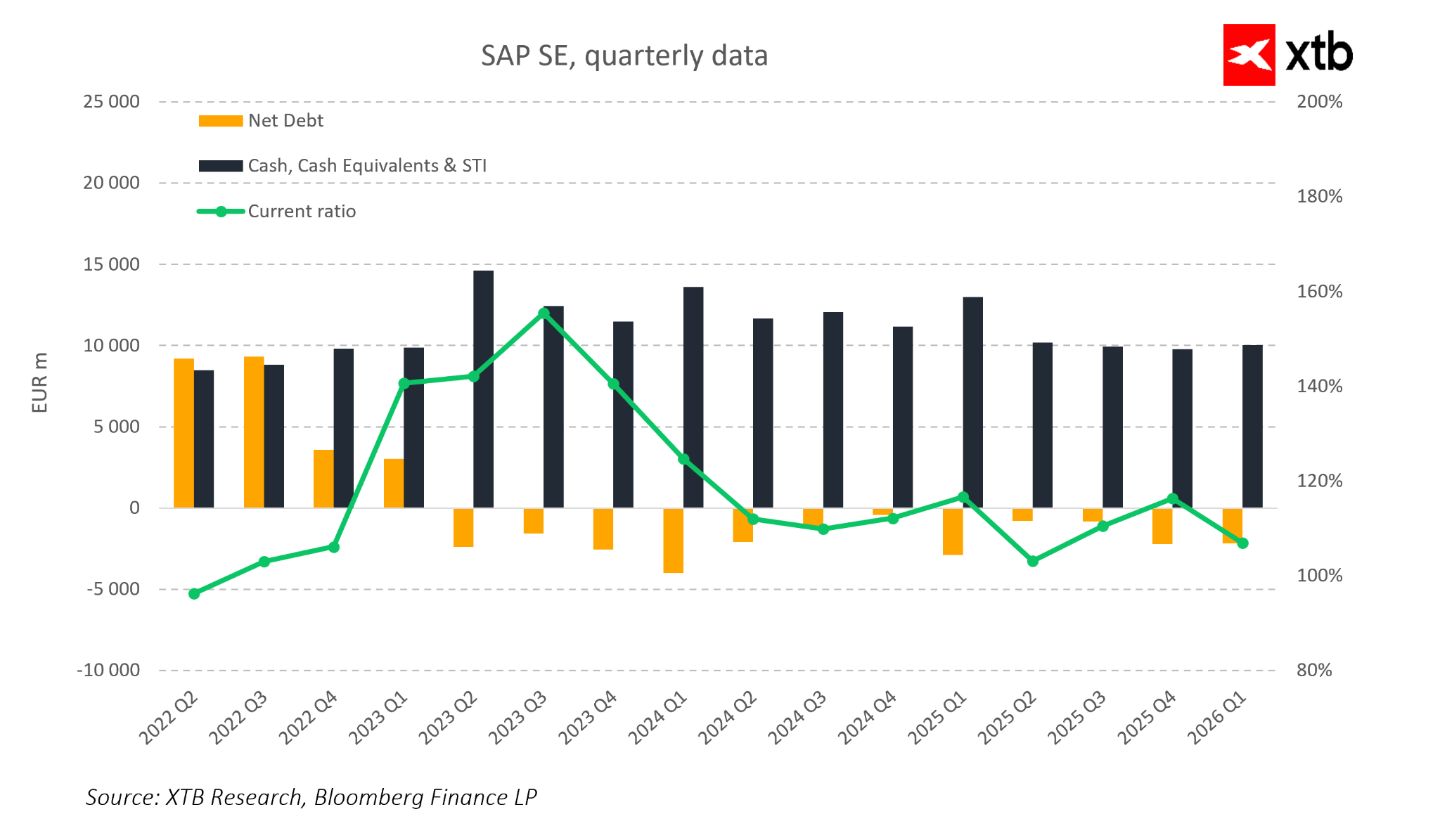

• หนี้สุทธิ: อยู่ในระดับปลอดภัยและควบคุมได้

• สัดส่วนรายได้จาก Cloud: เพิ่มขึ้นต่อเนื่องในฐานะรายได้ประจำ (Recurring Revenue)

รายได้ในไตรมาสแรกปี 2026 อยู่ที่ประมาณ 9.6 พันล้านยูโร เติบโต 6% เมื่อเทียบรายปี แม้ตัวเลขนี้อาจไม่ได้โดดเด่นมากนักในโลกเทคโนโลยี แต่สำหรับ SAP ปัจจัยสำคัญไม่ใช่เพียง “อัตราการเติบโต” หากเป็น “โครงสร้างของการเติบโต” มากกว่า

ธุรกิจ Cloud เติบโตถึง 19% หรือ 27% หากคำนวณที่อัตราแลกเปลี่ยนคงที่ สะท้อนว่าเครื่องยนต์หลักในการเติบโตของบริษัท ยังคงเร่งตัวได้ต่อเนื่อง แม้อยู่ในสภาพแวดล้อมเศรษฐกิจมหภาคที่ท้าทายก็ตาม

สัญญาณที่แข็งแกร่งยิ่งกว่านั้นมาจาก Current Cloud Backlog ซึ่งแตะระดับ 21.9 พันล้านยูโร และเติบโตถึง 25% เมื่อเทียบรายปี ตัวเลขนี้อาจถือเป็นตัวชี้วัดที่สะท้อนภาพอนาคตระยะสั้นถึงระยะกลางของ SAP ได้ชัดเจนที่สุด

ในทางปฏิบัติ มันหมายถึงรายได้ที่บริษัทได้ทำสัญญาไว้เรียบร้อยแล้ว แต่ยังไม่ได้รับรู้เป็นรายได้ในงบการเงิน กล่าวอีกแบบคือ เป็น “ออเดอร์ที่อยู่ในระบบแล้ว” และจะทยอยเปลี่ยนเป็นยอดขายจริงในอนาคตนั่นเอง

ในบริบทนี้ SAP ไม่ใช่บริษัทที่ต้องแข่งขันอย่างหนักเพื่อคว้าสัญญาใหม่ทุกครั้งอีกต่อไป เพราะสัดส่วนรายได้ในอนาคตที่เพิ่มขึ้นเรื่อย ๆ ได้ถูกล็อกไว้แล้วผ่านสัญญาที่ลงนามเรียบร้อย ส่งผลให้รูปแบบธุรกิจของ SAP เริ่มมีลักษณะคล้ายบริษัทที่สามารถสร้างกระแสเงินสดระยะยาวได้อย่างต่อเนื่องและมั่นคง

ขณะเดียวกัน ความสามารถในการทำกำไรยังคงแข็งแกร่งอย่างมาก โดย Operating Margin ในไตรมาส 1 ปี 2026 ขยับเข้าใกล้ระดับ 30% ซึ่งถือว่าดีขึ้นอย่างชัดเจนเมื่อเทียบกับช่วงหลายปีก่อน และสะท้อนถึงข้อได้เปรียบด้านขนาด (Scale Advantage) ที่ SAP กำลังได้รับจากโมเดล Cloud ของตนเอง

การเติบโตของรายได้เริ่มเดินควบคู่ไปกับวินัยด้านต้นทุนมากขึ้น ซึ่งถือเป็นหนึ่งในคุณลักษณะสำคัญของธุรกิจซอฟต์แวร์คุณภาพสูงที่สามารถเติบโตได้ในระยะยาว

กระแสเงินสดก็เป็นอีกองค์ประกอบสำคัญเช่นกัน โดย SAP สามารถสร้าง Free Cash Flow ได้มากกว่า 3 พันล้านยูโรภายในไตรมาสเดียว ซึ่งยืนยันว่าการเปลี่ยนผ่านสู่โมเดลธุรกิจแบบ Subscription กำลังเริ่มสะท้อนออกมาเป็นผลลัพธ์ทางการเงินที่จับต้องได้จริง

แม้กระแสเงินสดในแต่ละไตรมาสอาจมีความผันผวนอยู่บ้าง แต่ทิศทางระยะยาวเริ่มชัดเจนมากขึ้นเรื่อย ๆ ว่า SAP กำลังก้าวสู่การเป็นบริษัทที่สร้างกระแสเงินสดได้แข็งแกร่งกว่าที่เคยอย่างมีนัยสำคัญ

ขณะเดียวกัน SAP ยังรักษาสถานะงบดุลที่ค่อนข้างระมัดระวังเมื่อเทียบกับบริษัทเทคโนโลยีขนาดใหญ่รายอื่น ๆ โดยมีระดับหนี้สุทธิต่ำและสภาพคล่องแข็งแกร่ง ซึ่งช่วยเพิ่มความยืดหยุ่นทางการเงินในการลงทุนด้าน AI เดินหน้าโครงการซื้อหุ้นคืน (Share Buyback) และขยายระบบนิเวศ Cloud ของบริษัทต่อไป

เมื่อนำตัวเลขทั้งหมดมาพิจารณาร่วมกัน จะเห็นภาพที่ชัดเจนมากขึ้นว่า SAP ไม่ใช่บริษัทที่ยังอยู่ในช่วง “เปลี่ยนผ่าน” อีกต่อไป แต่เป็นบริษัทที่ผ่านจุดเปลี่ยนสำคัญมาแล้ว และกำลังเริ่มเก็บเกี่ยวผลลัพธ์จากการเปลี่ยนแปลงนั้น

การเปลี่ยนจากโมเดลขายไลเซนส์ไปสู่ระบบ Cloud Subscription ไม่ได้เพียงเพิ่มสัดส่วนรายได้ประจำ (Recurring Revenue) เท่านั้น แต่ยังช่วยให้บริษัทมองเห็นรายได้และผลประกอบการในอนาคตได้ชัดเจนขึ้นอย่างมาก

ในบริบทนี้ คำถามสำคัญจึงไม่ใช่อีกต่อไปว่า SAP จะเติบโต “เร็ว” ได้หรือไม่ แต่คือ SAP จะสามารถเติบโตอย่าง “มั่นคงและคาดการณ์ได้” หรือไม่ ซึ่งจากผลประกอบการล่าสุด คำตอบเริ่มชัดเจนมากขึ้นเรื่อย ๆ ว่า “ได้”

SAP ในยุค AI และภูมิรัฐศาสตร์: ระบบปฏิบัติการเงียบ ๆ ของเศรษฐกิจโลก

ในการพูดถึง AI ความสนใจส่วนใหญ่มักมุ่งไปยังโมเดลและ AI Agents ซึ่งเป็นชั้นที่มองเห็นได้ชัดที่สุดของระบบ แต่ชั้นที่สำคัญจริง ๆ กลับอยู่ลึกลงไป นั่นคือชั้นที่ข้อมูลการดำเนินงานของเศรษฐกิจโลกถูกสร้างและจัดเก็บเอาไว้

AI ไม่สามารถทำงานอยู่ลำพังได้ เพราะมันต้องพึ่งพาข้อมูลที่มีโครงสร้าง น่าเชื่อถือ และสะท้อนกิจกรรมทางเศรษฐกิจจริง ทั้งด้านการเงิน โลจิสติกส์ การผลิต และแรงงาน ซึ่งข้อมูลเหล่านี้ไม่ได้ถูกสร้างขึ้นในตัวโมเดล AI เอง แต่ถูกสร้างภายในระบบ ERP ที่ทำหน้าที่บันทึกกิจกรรมทางธุรกิจจริง

หากไม่มีชั้นข้อมูลพื้นฐานนี้ AI ก็อาจเป็นเพียงเครื่องมือวิเคราะห์ที่ไม่ได้เชื่อมโยงกับโลกการดำเนินงานจริง

และภายในโครงสร้างนี้ SAP ถือครองตำแหน่งที่สำคัญอย่างยิ่ง เพราะในองค์กรระดับโลกจำนวนมาก SAP ทำหน้าที่เสมือน “ระบบปฏิบัติการ” ของธุรกิจ เป็นจุดศูนย์กลางที่เก็บ “Source of Truth” ขององค์กร ทั้งข้อมูลด้านการเงิน ซัพพลายเชน การผลิต การจัดซื้อ และ HR

ในทางปฏิบัติ สิ่งนี้ทำให้ SAP เป็นมากกว่าผู้ให้บริการซอฟต์แวร์ เพราะมันคือโครงสร้างพื้นฐานที่รองรับเศรษฐกิจโลกส่วนสำคัญเอาไว้

จากมุมมองของ AI เรื่องนี้ยิ่งมีความสำคัญ เพราะแม้โมเดล AI จะสามารถช่วยเพิ่มประสิทธิภาพหรือทำงานอัตโนมัติได้มากขึ้น แต่สุดท้ายก็ยังต้องพึ่งพาข้อมูลที่เชื่อถือได้จากระบบอย่าง SAP ส่งผลให้บทบาทของ SAP ค่อย ๆ เปลี่ยนจากผู้ให้บริการ ERP แบบดั้งเดิม ไปสู่ “Infrastructure Layer” ที่ทำหน้าที่เป็นสภาพแวดล้อมข้อมูลพื้นฐานสำหรับ Enterprise AI

อีกมิติหนึ่งของการเปลี่ยนแปลงนี้คือเรื่องภูมิรัฐศาสตร์ ปัจจุบันโครงสร้างพื้นฐานดิจิทัลของโลกยังถูกครอบงำโดยผู้ให้บริการ Cloud และระบบ AI จากสหรัฐฯ ขณะที่ยุโรปมักอยู่ในบทบาท “ผู้ใช้งาน” มากกว่าผู้สร้างแพลตฟอร์มเหล่านี้

ท่ามกลางบริบทดังกล่าว SAP จึงกลายเป็นหนึ่งในเสาหลักด้านโครงสร้างพื้นฐานธุรกิจระดับโลกเพียงไม่กี่รายที่มีรากฐานอยู่ในยุโรปอย่างแท้จริง

การให้ความสำคัญกับ Digital Sovereignty ที่เพิ่มขึ้น ทำให้ระบบอย่าง SAP ไม่ได้ถูกประเมินแค่เรื่องประสิทธิภาพอีกต่อไป แต่รวมถึงคำถามว่า “ข้อมูลถูกประมวลผลที่ไหน ใครเป็นผู้ควบคุม และอยู่ภายใต้กฎระเบียบใด”

ผ่านโครงการ Sovereign Cloud และโครงสร้างพื้นฐานที่เน้นองค์กร SAP จึงสอดคล้องโดยตรงกับแนวคิดด้านกฎระเบียบและมาตรฐานการกำกับดูแลข้อมูลของยุโรป ซึ่งยิ่งตอกย้ำบทบาทของบริษัทในฐานะโครงสร้างพื้นฐานดิจิทัลที่สำคัญ

อีกชั้นของการเปลี่ยนแปลงกำลังเกิดขึ้นพร้อมการมาถึงของ AI Agents ในอนาคต มนุษย์อาจไม่จำเป็นต้องเข้าใช้งานหลายสิบระบบด้วยตนเองอีกต่อไป เพราะ AI จะเริ่มทำงานแทนผู้ใช้อย่างอัตโนมัติ

แต่ในสภาพแวดล้อมเช่นนั้น SAP ไม่ได้มีความสำคัญลดลง ตรงกันข้าม มันอาจยิ่งสำคัญมากขึ้น เพราะ SAP คือ “Execution Layer” ที่ AI ใช้ดำเนินงานจริง

โมเดล AI อาจสามารถวางแผน วิเคราะห์ หรือเสนอแนวทางได้ แต่การดำเนินการจริงสุดท้ายยังต้องเกิดขึ้นภายในระบบที่สะท้อนความจริงของธุรกิจ และนั่นคือบทบาทของ SAP

ในทางปฏิบัติ สิ่งนี้กำลังเปลี่ยน SAP จากแพลตฟอร์ม ERP แบบดั้งเดิม ไปสู่โครงสร้างพื้นฐานที่ AI Agents ใช้ทำงานจริงภายในโลกธุรกิจ

ดังนั้น บทบาทของ SAP ในระบบนิเวศ AI จึงไม่ใช่การแข่งขันกับ Frontier Models โดยตรง แต่คือการเป็น “สภาพแวดล้อม” ที่ทำให้โมเดลเหล่านั้นสามารถเชื่อมต่อและทำงานกับเศรษฐกิจจริงได้

และนั่นทำให้วิธีมอง SAP เปลี่ยนไปอย่างสิ้นเชิง เพราะมันไม่ใช่เพียงบริษัทซอฟต์แวร์อีกต่อไป แต่กำลังกลายเป็นชั้นโครงสร้างพื้นฐานดิจิทัลที่เงียบแต่สำคัญ ซึ่งเชื่อมเศรษฐกิจดั้งเดิมเข้ากับยุค AI รุ่นถัดไป

มุมมองด้านมูลค่า (Valuation Perspective)

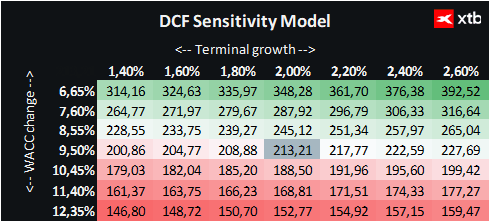

ด้านล่างนี้คือการประเมินมูลค่าของ SAP SE ด้วยวิธี Discounted Cash Flow (DCF) โดยควรเน้นย้ำว่าการประเมินนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ควรถูกมองว่าเป็นคำแนะนำการลงทุนหรือการประเมินมูลค่าที่แม่นยำสมบูรณ์

SAP เป็นผู้นำระดับโลกด้านซอฟต์แวร์องค์กร ซึ่งระบบของบริษัทถือเป็นรากฐานสำคัญของเศรษฐกิจโลกส่วนใหญ่ บริษัทได้รับประโยชน์จากการเติบโตของ Cloud การเพิ่มขึ้นของรายได้แบบ Subscription และบทบาทที่สำคัญมากขึ้นของข้อมูลและ AI ในการดำเนินงานขององค์กร ซึ่งทั้งหมดนี้สร้างพื้นฐานที่แข็งแกร่งต่อการเติบโตระยะยาว

การประเมินมูลค่านี้อ้างอิงจากกรณีฐาน (Base Case Scenario) สำหรับรายได้และผลประกอบการในอนาคต โดยต้นทุนเงินทุน (Cost of Capital) ที่เลือกใช้สะท้อนสมมติฐานที่สมดุลและสมจริง ขณะที่สมมติฐานการเติบโตระยะยาว (Terminal Growth) ถูกกำหนดอย่างระมัดระวัง เพื่อรักษามุมมองระยะยาวที่รอบคอบและอนุรักษ์นิยมมากพอ

เมื่อพิจารณาจากราคาหุ้น SAP ปัจจุบันที่ประมาณ 138 ยูโร เทียบกับมูลค่าที่ประเมินด้วยวิธี DCF ซึ่งอยู่ที่ราว 213 ยูโรต่อหุ้น จะพบว่าหุ้นยังมี Upside Potential อยู่ประมาณ 54%

สิ่งนี้สะท้อนถึงช่องว่างที่ค่อนข้างมากระหว่าง “ราคาตลาดปัจจุบัน” กับ “มูลค่าที่แท้จริง” ของบริษัท โดยเฉพาะเมื่อพิจารณาถึงความสามารถในการคาดการณ์กระแสเงินสดของ SAP ที่เพิ่มขึ้นอย่างต่อเนื่อง รวมถึงการเปลี่ยนผ่านสู่โมเดลรายได้ประจำจาก Cloud ที่เริ่มชัดเจนมากขึ้นเรื่อย ๆ

มุมมองทางเทคนิค (Technical Perspective)

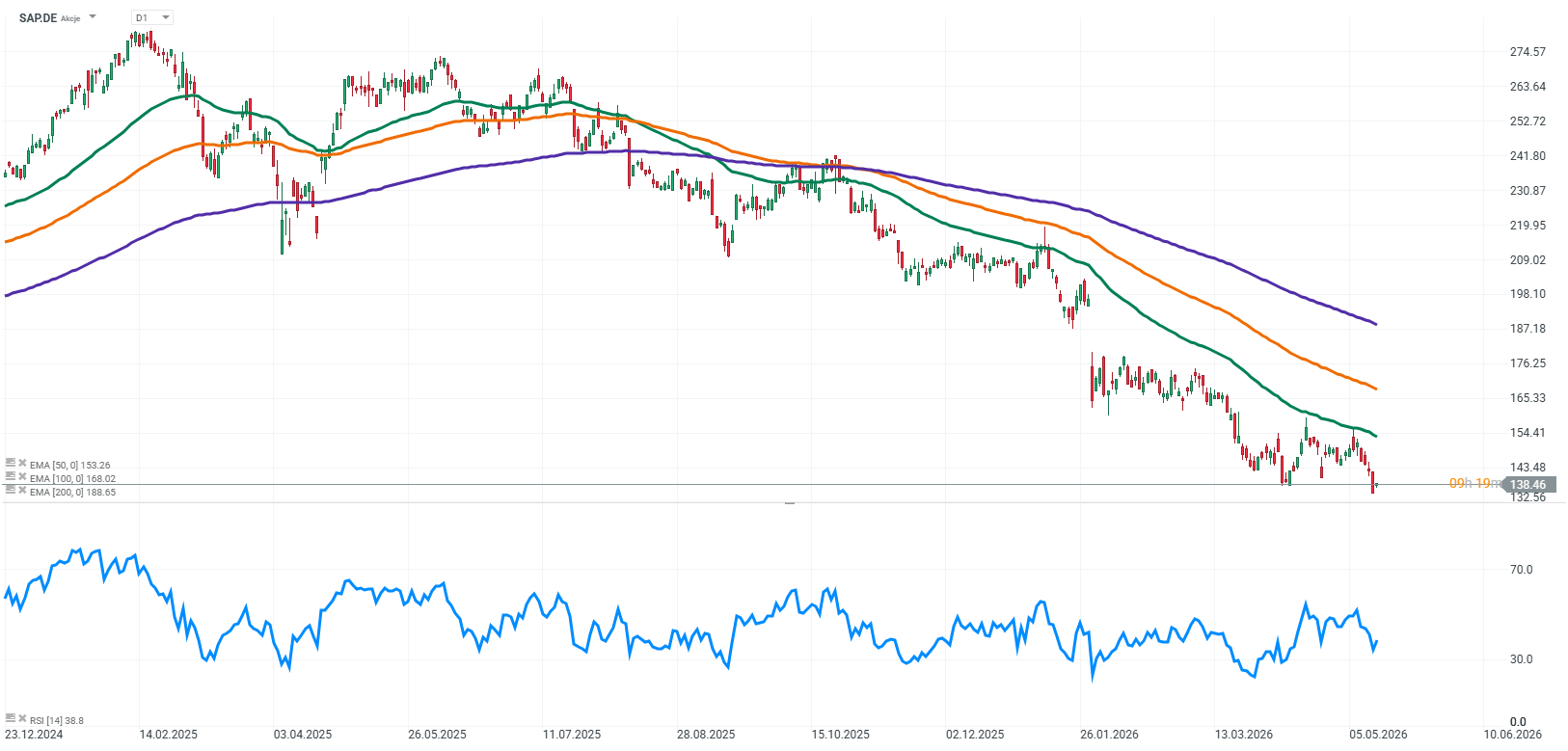

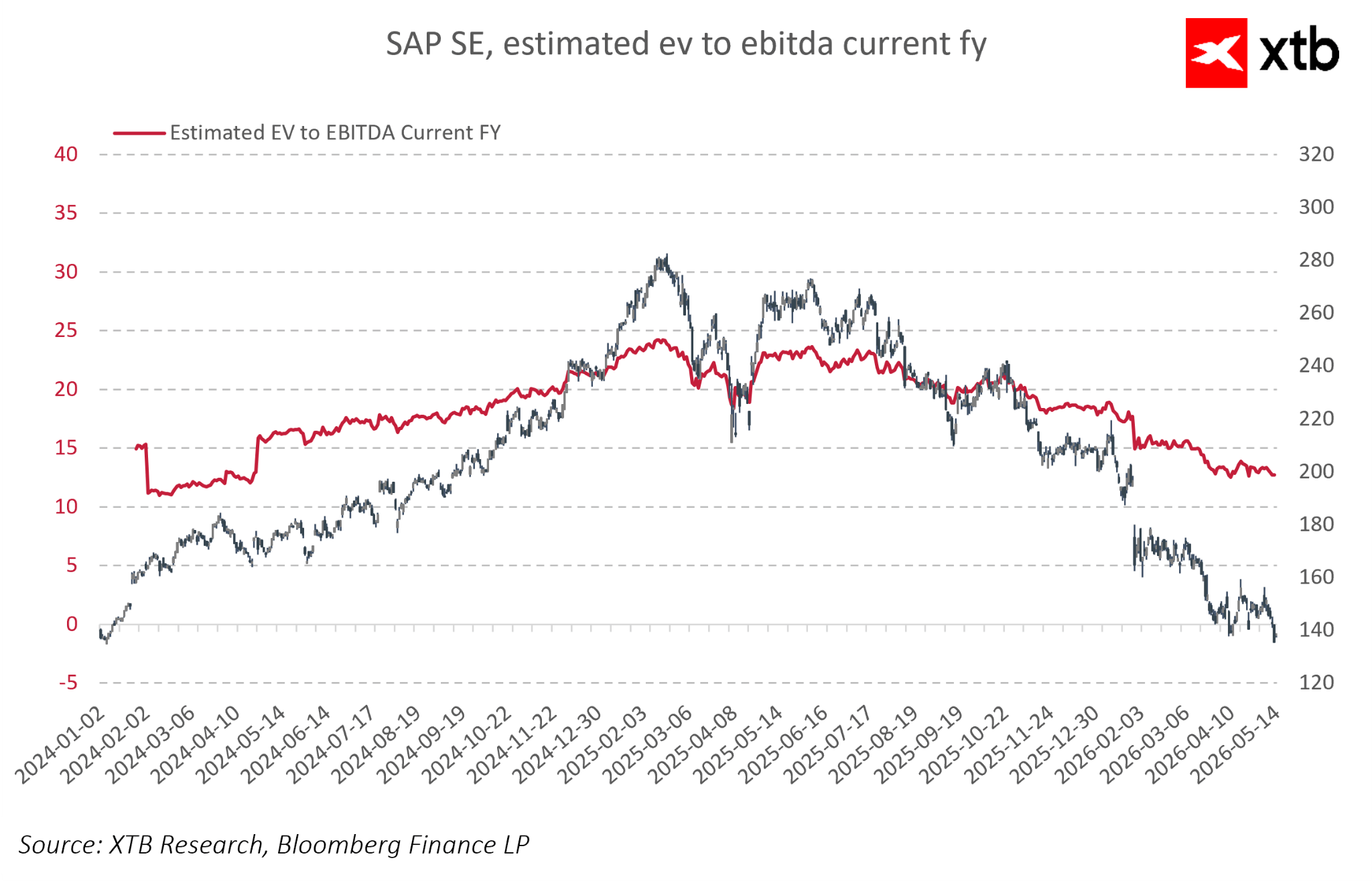

หากมองกราฟราคาหุ้น SAP ในกรอบเวลาที่กว้างขึ้น ปัจจุบันราคาหุ้นดูเหมือนกำลังอยู่ในช่วงปรับฐานที่มีนัยสำคัญจากระดับสูงสุดก่อนหน้า แม้ว่าปัจจัยพื้นฐานของธุรกิจยังคงแข็งแกร่งค่อนข้างมาก

แรงกดดันของตลาดในช่วงที่ผ่านมาแทบไม่ได้เปลี่ยนภาพระยะยาวของบริษัท ที่ยังคงขยายรายได้จาก Cloud เพิ่มกระแสเงินสดแบบ Recurring และพัฒนาโมเดลธุรกิจให้มีเสถียรภาพและคาดการณ์ได้มากขึ้นอย่างต่อเนื่อง

การปรับฐานของราคาหุ้นในช่วงที่ผ่านมา ดูเหมือนจะยังไม่สะท้อนภาพการดำเนินงานจริงของบริษัทอย่างเต็มที่ เพราะ SAP ยังคงรายงานการเติบโตของธุรกิจ Cloud การขยายตัวของ Backlog และอัตรากำไรจากการดำเนินงานที่แข็งแกร่ง

สิ่งเหล่านี้ยิ่งตอกย้ำมุมมองว่า การเปลี่ยนผ่านทางธุรกิจครั้งใหญ่ของ SAP ได้เสร็จสมบูรณ์ไปมากแล้ว และกำลังเริ่มเปลี่ยนเป็นผลประโยชน์ทางการเงินที่วัดผลได้อย่างชัดเจนมากขึ้นเรื่อย ๆ

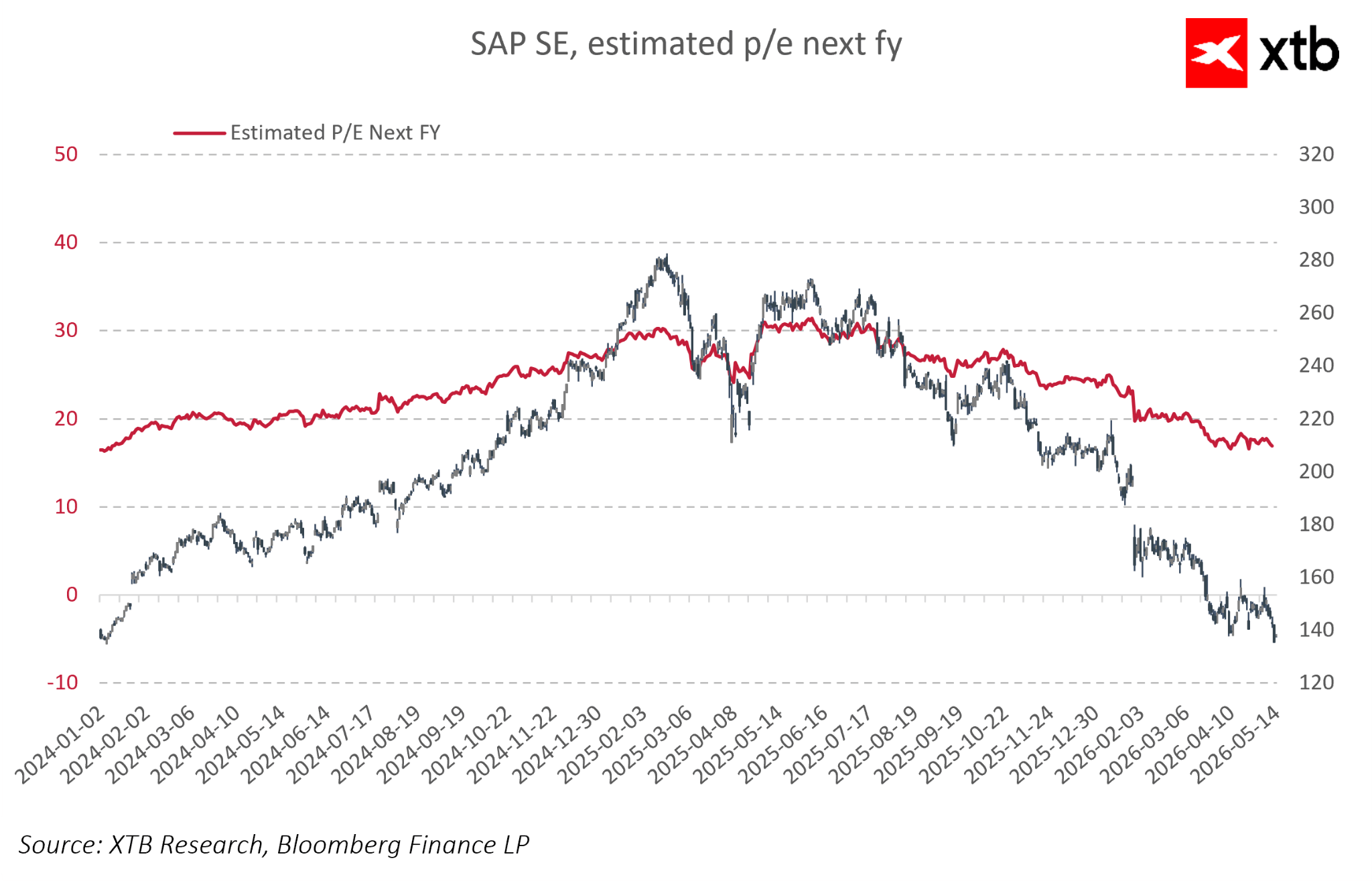

ขณะเดียวกัน ในช่วงหลายเดือนที่ผ่านมา ตลาดยังเห็นการปรับตัวลดลงอย่างชัดเจนของระดับ Valuation Multiples โดยค่า Forward P/E ลดลงจากบริเวณประมาณ 30 เท่า ลงมาอยู่ที่ราว 17–18 เท่า ขณะที่ EV/EBITDA ก็ปรับลดจากระดับมากกว่า 23 เท่า ลงมาอยู่เพียงช่วง Low Teens

สิ่งนี้สะท้อนว่าตลาดเริ่มมีมุมมองที่ระมัดระวังมากขึ้นต่อแนวโน้มการเติบโตในอนาคต และไม่เต็มใจที่จะให้ Premium Valuation ในระดับสูงเหมือนที่ผ่านมาอีกต่อไป

ในบริบทนี้ ระดับมูลค่าปัจจุบันของ SAP อาจยังไม่ได้สะท้อนอย่างเต็มที่ ทั้งขนาดของการเปลี่ยนผ่านทางธุรกิจของบริษัท และบทบาทเชิงยุทธศาสตร์ที่เพิ่มขึ้นภายในโครงสร้างพื้นฐานดิจิทัลและระบบ Enterprise AI

ปัจจัยพื้นฐานของบริษัทยังคงแข็งแกร่ง ขณะที่โมเดลธุรกิจกำลังมีลักษณะใกล้เคียงกับแพลตฟอร์มขนาดใหญ่ที่สามารถสร้างกระแสเงินสดแบบสม่ำเสมอและต่อเนื่องได้มากขึ้น ซึ่งเป็นคุณสมบัติที่ในอดีตมักสนับสนุนการได้รับ Premium Valuation สำหรับบริษัทเทคโนโลยีคุณภาพสูงในระยะยาว

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?