Super Micro Computer (SMCI.US) released its 10-K report yesterday, resolving one of the biggest risks weighing on the company since late October. At that time, EY announced its resignation as the company’s auditor, citing concerns about financial inconsistencies. This ultimately led to a delay in the publication of key financial reports, exposing SMCI to the potential risk of delisting. Investors reacted with a sharp sell-off, causing the stock to plunge over 60% in just two weeks.

Despite Nasdaq extending the deadline for submitting an audited report from the new auditor, uncertainty remained about whether SMCI would meet the requirement in time. While the company assured investors that the reports would be delivered, skepticism persisted. However, yesterday’s report release dispelled doubts, leading to a 21% rebound in pre-market trading.

Source: xStation

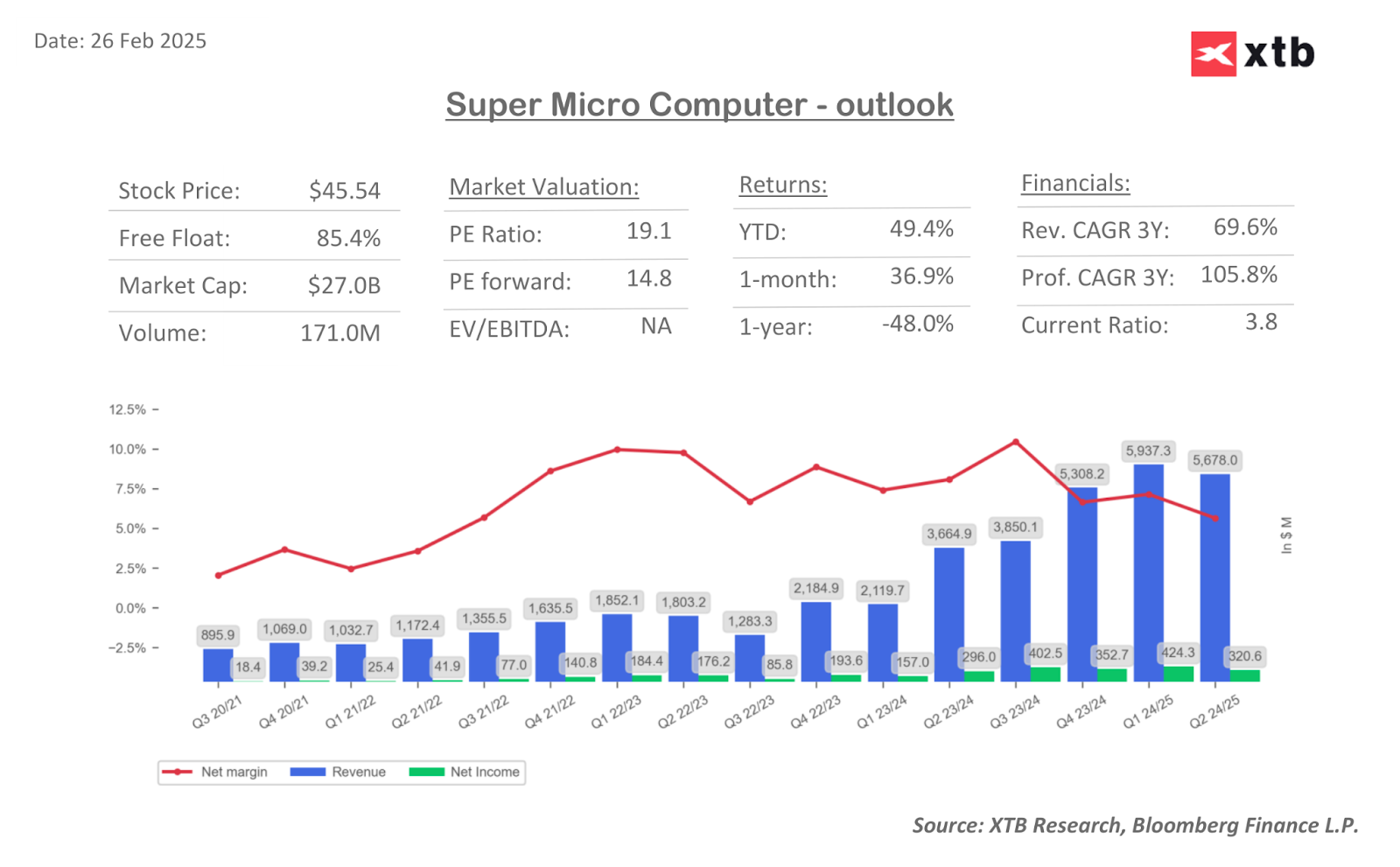

The reports also confirmed the previously disclosed financial figures, which had been presented as investor updates showcasing strong revenue and profitability growth. Due to the lack of auditor approval, some market participants had discounted these numbers on the assumption that they might have been inflated by the company.

SMCI’s sharp surge is also driven by its relatively attractive valuation—with growth metrics from recent quarters remaining high, its valuation multiples had been considered low compared to the pace of its financial expansion.

ปฏิทินเศรษฐกิจ: ผลประกอบการของ PayPal, Visa และ Coca-Cola จับตาเหนือข้อมูลเศรษฐกิจ

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง