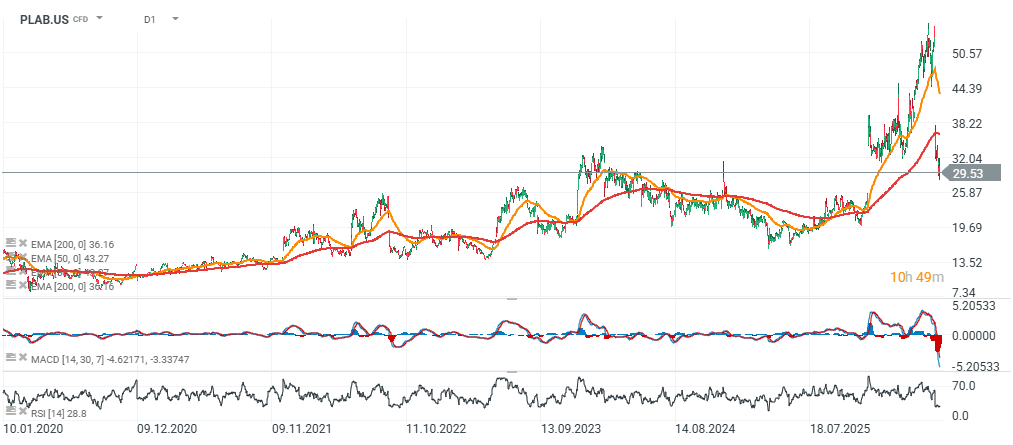

Photronics (PLAB.US) กำลังเผชิญแรงกดดันอย่างหนักหลังประกาศผลประกอบการไตรมาส 2 ส่งผลให้มูลค่าตลาดของบริษัทลดลงเหลือเพียงประมาณ 1.8 พันล้านดอลลาร์ แม้ว่าบริษัทจะถือเงินสดอยู่เกือบ 650 ล้านดอลลาร์ก็ตาม ราคาหุ้นร่วงเกือบ 50% จากจุดสูงสุดตลอดกาลบริเวณ 56 ดอลลาร์ต่อหุ้น หลังนักลงทุนผิดหวังกับผลประกอบการที่ต่ำกว่าคาด และแนวโน้มไตรมาส 3 ที่ค่อนข้างระมัดระวัง

นักลงทุนจำนวนมากมองว่า Photronics เป็นหุ้นที่ “ตามหลัง” ในกลุ่มเซมิคอนดักเตอร์ เนื่องจากกระแสเงินทุนไหลเข้าสู่หุ้น AI และชิปที่เติบโตเร็วกว่า บริษัทระบุว่าสาเหตุหลักของความอ่อนแอมาจากการชะลอตัวของกระบวนการ tape-out หรือช่วงที่ชิปดีไซน์ใหม่เข้าสู่การผลิตเชิงพาณิชย์

Photronics สร้างรายได้ส่วนใหญ่เมื่อดีไซน์ชิปใหม่เริ่มเข้าสู่สายการผลิต เพราะจะเกิดความต้องการ photomask ซึ่งเป็นส่วนสำคัญในกระบวนการผลิตเซมิคอนดักเตอร์ ฝ่ายบริหารเชื่อมโยงการชะลอตัวล่าสุดกับความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง ซึ่งกระทบต่อกิจกรรมของลูกค้าและทำให้อุปสงค์ photomask ลดลง

อย่างไรก็ตาม บริษัทระบุว่าสถานการณ์เริ่มฟื้นตัวตั้งแต่เดือนพฤษภาคม จำนวนโครงการชิปใหม่เริ่มกลับมาเพิ่มขึ้น ซึ่งอาจหมายความว่าการอ่อนแอรอบนี้เป็นเพียงวัฏจักรระยะสั้น ไม่ใช่ปัญหาเชิงโครงสร้าง นอกจากนี้บริษัทยังเชื่อว่าจะได้รับประโยชน์จากแนวโน้มความต้องการชิป AI ในระยะยาว

อะไรอาจเป็นตัวหนุนการเติบโตในอนาคต?

หนึ่งในปัจจัยสำคัญคือธุรกิจ advanced display mask โดย Samsung Display กำลังเริ่มผลิตจอ AMOLED รุ่นใหม่ G8.6 สำหรับใช้งานใน MacBook Pro รุ่นอนาคตของ Apple ซึ่งหากการผลิตจอขั้นสูงเพิ่มขึ้น ก็จะช่วยหนุนความต้องการ photomask คุณภาพสูง ซึ่งเป็นสินค้าหลักของ Photronics

อีกโอกาสสำคัญคือแนวโน้มการจ้างผลิตภายนอก (outsourcing) ของผู้ผลิตหน่วยความจำรายใหญ่ เช่น Samsung และ SK hynix ซึ่งปัจจุบันเริ่มขยายไปสู่เทคโนโลยีการผลิตขั้นสูงระดับ 7 นาโนเมตร แนวโน้มนี้อาจช่วยขยายตลาดของ Photronics อย่างมีนัยสำคัญในระยะยาว

บริษัทกำลังลงทุนอย่างหนักเพื่อขยายกำลังการผลิตในเกาหลีใต้และสหรัฐฯ โดยโครงการเหล่านี้คาดว่าจะเสร็จสมบูรณ์ภายในปีงบประมาณ 2027 และอาจเริ่มเห็นผลเชิงบวกต่อผลประกอบการตั้งแต่ปีหน้า

มุมมองด้าน Valuation และ Thesis การลงทุน

หลังการปรับฐาน หุ้น Photronics ซื้อขายใกล้มูลค่าทางบัญชี (Book Value) และมีค่า P/E เพียงประมาณ 10 เท่า ซึ่งถือว่าค่อนข้างต่ำสำหรับบริษัทในกลุ่มเซมิคอนดักเตอร์ แม้ความผันผวนระยะสั้นยังมีอยู่ แต่บริษัทยังคงมีกำไร รักษาอัตรากำไรสุทธิระดับสองหลัก และแทบไม่มีภาระหนี้สิน งบดุลยังถือว่าแข็งแกร่งที่สุดแห่งหนึ่งในกลุ่มซัพพลายเออร์เซมิคอนดักเตอร์ขนาดเล็กและกลาง

แกนหลักของ Thesis การลงทุนคือ การชะลอตัวในปัจจุบันเป็นเพียงวัฏจักร ไม่ใช่การถดถอยถาวร หากกิจกรรมออกแบบชิปกลับมาฟื้นตัว พร้อมกับการเติบโตของ AI ตลาดหน่วยความจำ และแนวโน้ม outsourcing photomask รายได้และกำไรของบริษัทอาจกลับมาเติบโตได้ในอีกหลายปีข้างหน้า

อย่างไรก็ตาม ความเสี่ยงสำคัญยังคงอยู่ที่ความเร็วของการฟื้นตัวของอุปสงค์ ความสามารถในการใช้กำลังการผลิตใหม่ให้มีประสิทธิภาพ และการรักษา margin ท่ามกลางการแข่งขันที่รุนแรงขึ้น

ในอดีต หุ้น Photronics มีความผันผวนสูง ปัจจุบันราคาซื้อขายต่ำกว่าค่าเฉลี่ย EMA200 ราว 30% ซึ่งสะท้อนทั้งความรุนแรงของแรงขายล่าสุด และความท้าทายในการกลับเข้าสู่แนวโน้มขาขึ้นระยะยาว

ความเสี่ยงที่ใหญ่ที่สุดคือภาวะเศรษฐกิจชะลอตัวหรือ recession ที่อาจทำให้การออกแบบชิปและกระบวนการ tape-out ล่าช้าออกไปอีก ซึ่งจะกดดันความต้องการ photomask และอาจทำให้กำไรของบริษัทในอนาคตไม่แข็งแกร่งอย่างที่ตลาดคาดหวัง

Source: xStation5

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

ผลประกอบการ Berkshire สะท้อนอะไรเกี่ยวกับทิศทางของตลาด?

Intel ต้องการเงิน 1.5 หมื่นล้านดอลลาร์ ปัญหาทางการเงิน หรือราคาที่ต้องจ่ายเพื่อการขยายธุรกิจครั้งใหญ่?