-

การฟื้นตัวของภาคอุตสาหกรรมที่เป็นภาพลวง: แม้ค่าดัชนี PMI จะปรับขึ้นเหนือระดับ 50 แต่การเติบโตถูกขับเคลื่อนจากการกักตุนสินค้าแบบตื่นตระหนก (panic stockpiling) มากกว่าดีมานด์ที่แท้จริง; ในประเทศ Germany ความเชื่อมั่นทางธุรกิจได้ลดลงสู่ระดับต่ำสุดในรอบ 18 เดือน

-

ความเสี่ยง Stagflation และ “Adverse Scenario”: ด้วยราคาน้ำมันใกล้ระดับ $110 ยูโรโซนกำลังเข้าใกล้โมเดล stress-test ของ European Central Bank ซึ่งคาดว่าเงินเฟ้อจะพุ่งขึ้นถึง 3.5% และอาจบังคับให้ต้องใช้นโยบายการเงินที่เข้มงวดอย่างมาก

-

ตลาดกำลังสะท้อนการขึ้นดอกเบี้ยในราคาแล้ว: นักลงทุนเกือบมั่นใจว่าจะมีการขึ้นดอกเบี้ยในเดือนมิถุนายน และคาดว่าจะมีการขึ้นดอกเบี้ยรวม 3 ครั้งในปีนี้ (ไปสู่ระดับ 2.75%) ส่งผลให้อัตราผลตอบแทนพันธบัตรเยอรมันอายุ 2 ปี (German 2-year yields) ยังคงทรงตัวอยู่บริเวณ 2.67%

-

การฟื้นตัวของภาคอุตสาหกรรมที่เป็นภาพลวง: แม้ค่าดัชนี PMI จะปรับขึ้นเหนือระดับ 50 แต่การเติบโตถูกขับเคลื่อนจากการกักตุนสินค้าแบบตื่นตระหนก (panic stockpiling) มากกว่าดีมานด์ที่แท้จริง; ในประเทศ Germany ความเชื่อมั่นทางธุรกิจได้ลดลงสู่ระดับต่ำสุดในรอบ 18 เดือน

-

ความเสี่ยง Stagflation และ “Adverse Scenario”: ด้วยราคาน้ำมันใกล้ระดับ $110 ยูโรโซนกำลังเข้าใกล้โมเดล stress-test ของ European Central Bank ซึ่งคาดว่าเงินเฟ้อจะพุ่งขึ้นถึง 3.5% และอาจบังคับให้ต้องใช้นโยบายการเงินที่เข้มงวดอย่างมาก

-

ตลาดกำลังสะท้อนการขึ้นดอกเบี้ยในราคาแล้ว: นักลงทุนเกือบมั่นใจว่าจะมีการขึ้นดอกเบี้ยในเดือนมิถุนายน และคาดว่าจะมีการขึ้นดอกเบี้ยรวม 3 ครั้งในปีนี้ (ไปสู่ระดับ 2.75%) ส่งผลให้อัตราผลตอบแทนพันธบัตรเยอรมันอายุ 2 ปี (German 2-year yields) ยังคงทรงตัวอยู่บริเวณ 2.67%

ข้อมูลภาคการผลิตล่าสุดประจำเดือนเมษายน 2026 แสดงภาพลักษณ์ที่ดูเหมือนแข็งแกร่งของยูโรโซนอย่างหลอกตา แม้ตัวเลขภาพรวมจะสะท้อนการฟื้นตัวที่รอคอยมานาน แต่กลไกภายในกลับเผยให้เห็นกลุ่มเศรษฐกิจที่กำลังเผชิญรอยร้าวเชิงโครงสร้างอย่างลึกซึ้ง ซึ่งถูกซ้ำเติมจากความขัดแย้งที่ยังดำเนินอยู่ในตะวันออกกลาง ดัชนี PMI ภาคการผลิตของยูโรโซนปรับขึ้นสู่ระดับ 52.2 แต่ผู้เล่นในตลาดกลับมองทะลุตัวเลขนี้ด้วยความกังวลที่เพิ่มขึ้น

กลุ่มเศรษฐกิจแบบสองความเร็วที่ขับเคลื่อนด้วยการซื้อเชิงป้องกัน

เป็นครั้งแรกในรอบเกือบ 4 ปี ที่ทั้ง 8 เศรษฐกิจหลักในยูโรโซนที่ถูกติดตามได้ทะลุเข้าสู่โซนการขยายตัว (เหนือระดับ 50.0) อย่างไรก็ตาม แรงขับเคลื่อนของการเติบโตนี้ไม่ใช่การเติบโตแบบธรรมชาติแต่อย่างใด:

- ฝรั่งเศสและประเทศรอบนอก: ดัชนี PMI ของฝรั่งเศสปรับขึ้นสู่ระดับ 52.8 โดยมีแรงส่งที่ชัดเจนในอิตาลีและสเปน แต่ “การเติบโต” นี้ส่วนใหญ่เกิดจากการกักตุนสินค้าที่รุนแรง เมื่อเผชิญกับความไม่แน่นอนสูงต่อห่วงโซ่อุปทานในอนาคต บริษัทต่าง ๆ จึงเร่งสั่งซื้อสินค้าล่วงหน้าเพื่อป้องกันความเสี่ยงจากราคาที่อาจเพิ่มขึ้นและภาวะขาดแคลน

- เยอรมนีในฐานะตัวถ่วง: ในประเทศ Germany ซึ่งเป็นศูนย์กลางอุตสาหกรรมของยุโรป สถานการณ์มีความเปราะบางมากกว่า แม้ PMI จะอยู่ที่ 51.4 แต่ความเชื่อมั่นทางธุรกิจได้ร่วงลงสู่แดนลบเป็นครั้งแรกในรอบ 18 เดือน ภาคอุตสาหกรรมกำลังถูกบีบรัดด้วยความล่าช้าในการส่งมอบที่รุนแรง และต้นทุนปัจจัยการผลิตที่พุ่งขึ้นต่อเนื่อง

การปิดช่องแคบ Strait of Hormuz ยังคงเป็นคอขวดหลักของทวีป ความปั่นป่วนของห่วงโซ่อุปทานอยู่ในระดับรุนแรงที่สุดนับตั้งแต่กลางปี 2022 แรงเงินเฟ้อด้านต้นทุนวัตถุดิบแตะระดับสูงสุดในรอบ 46 เดือน บีบให้ผู้ผลิตต้องส่งผ่านต้นทุนไปยังผู้บริโภคในอัตราที่ทำสถิติใหม่

ภาวะ “Adverse Scenario” ของ ECB กลายเป็นฐานใหม่

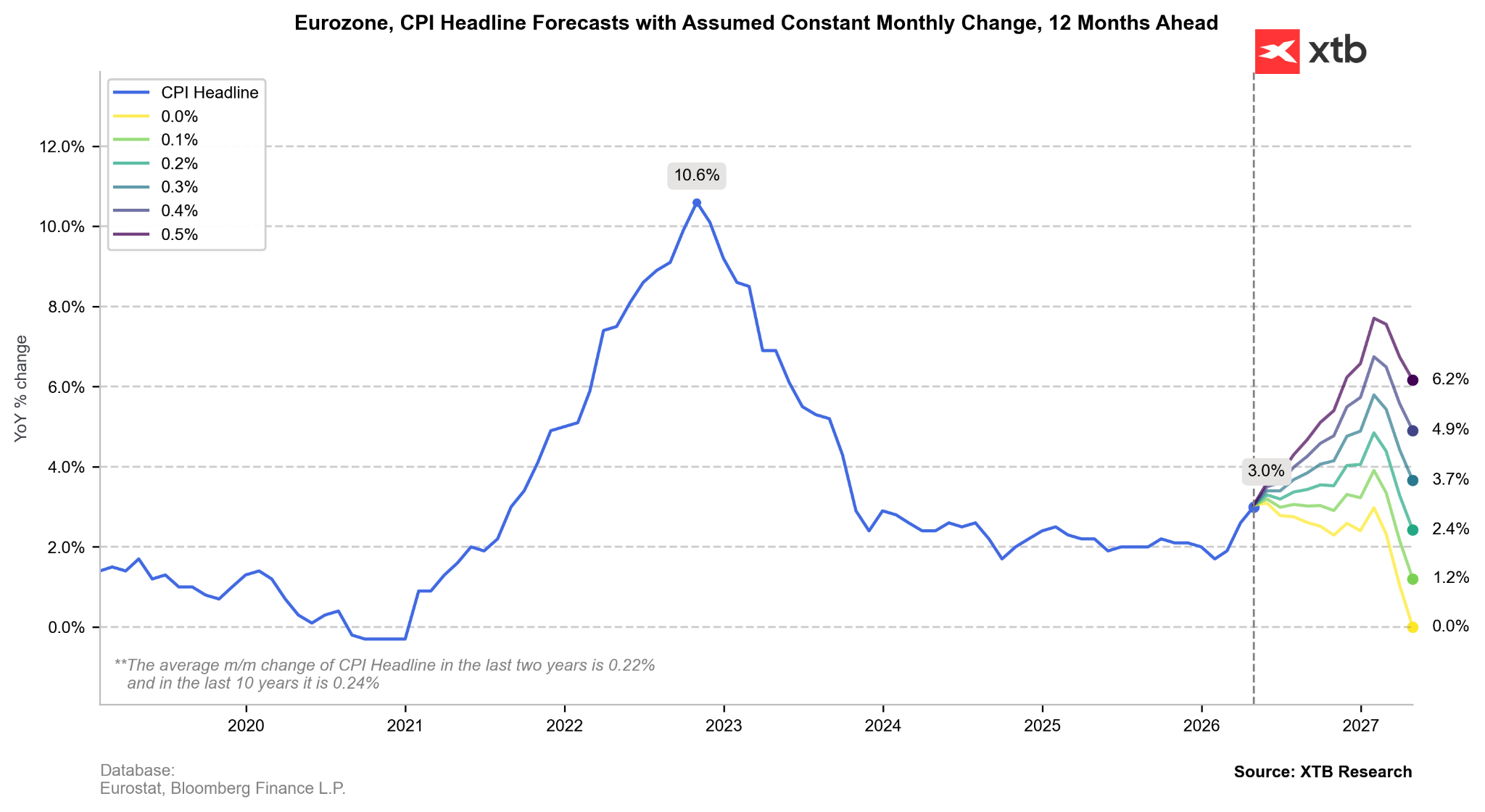

การเผยแพร่ผลสำรวจนักพยากรณ์มืออาชีพของ European Central Bank (SPF) ยืนยันการเปลี่ยนท่าทีไปในฝั่งเข้มงวด โดยคาดการณ์เงินเฟ้อปี 2026 ถูกปรับขึ้นเป็น 2.7% แม้ประธาน ECB Christine Lagarde จะยังคงรักษาความคลุมเครือเกี่ยวกับโมเดลภายในของธนาคาร แต่ความจริงในตลาด—ที่ราคาน้ำมัน Brent ใกล้ระดับ 110 ดอลลาร์ต่อบาร์เรล—ทำให้ยูโรโซนเข้าใกล้ “adverse scenario” อย่างชัดเจน

ภายใต้สถานการณ์จำลองนี้ หากน้ำมันแตะ 119 ดอลลาร์ เงินเฟ้ออาจพุ่งขึ้นถึง 3.5% และจำเป็นต้องใช้นโยบายการเงินที่เข้มงวดอย่างมาก

นโยบายการเงินและหนี้สาธารณะ:

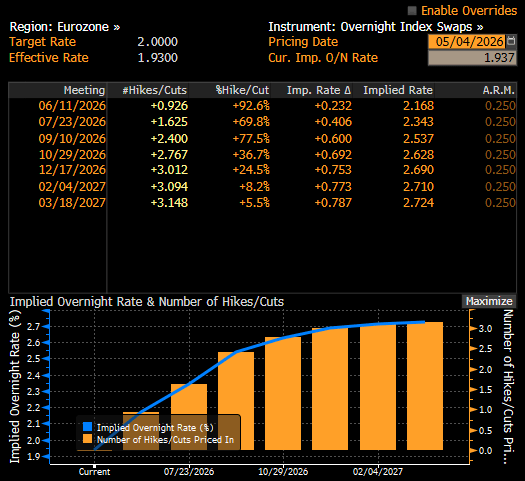

การปรับเส้นทางดอกเบี้ยใหม่: ตลาด swap กำลังสะท้อนความเป็นไปได้เกือบ 100% ของการขึ้นดอกเบี้ย 25 bps จำนวน 3 ครั้งในปีนี้ ความคาดหวังกำลังรวมตัวไปที่การเริ่มขึ้นดอกเบี้ยในเดือนมิถุนายน ซึ่งจะดันอัตราดอกเบี้ยเงินฝากขึ้นสู่ระดับ 2.75%

ผลตอบแทนพันธบัตรเยอรมัน: ช่วงปลายอายุสั้นของเส้นอัตราผลตอบแทนพันธบัตรเยอรมนีเริ่มทรงตัวแล้ว อัตราผลตอบแทนพันธบัตรอายุ 2 ปีที่ระดับ 2.67% สะท้อนมุมมองเชิงเข้มงวดของตลาดต่อ OIS curve ได้อย่างเหมาะสม หากราคาน้ำมันไม่ขยับไปใกล้ระดับ 120 ดอลลาร์ แรงกดดันต่อการปรับขึ้นของอัตราผลตอบแทนอาจถูกจำกัดในระยะสั้น

ตลาดกำลังสะท้อนความเป็นไปได้เกือบ 100% ของการขึ้นดอกเบี้ยในเดือนมิถุนายนในราคาแล้ว แหล่งที่มา: Bloomberg Finance LP

ความเสี่ยง “stagflation” กำลังกดดันสกุลเงินร่วม

ความไม่เต็มใจของผู้นำ European Central Bank ที่จะระบุสถานการณ์ปัจจุบันว่าเป็น “stagflation” อย่างชัดเจน ไม่ได้ทำให้ตลาดหยุดตีความไปในทิศทางนั้น ธนาคารกลางกำลังอยู่ในสถานการณ์ที่ยากลำบาก คือการขึ้นดอกเบี้ยไม่ใช่เพื่อกดเศรษฐกิจที่ร้อนแรง แต่เพื่อยึดความคาดหวังเงินเฟ้อท่ามกลางแรงกระแทกฝั่งอุปทาน หาก “เหตุการณ์หงส์ดำ” ที่เงินเฟ้อแตะ 4% เกิดขึ้นจริง ECB จะไม่มีทางเลือกอื่นนอกจากเร่งวงจรการคุมเข้มนโยบายการเงินให้เร็วขึ้น

การคาดการณ์ภายในชี้ว่าเงินเฟ้ออาจทะลุระดับ 4% ภายในสิ้นปี ก่อนจะกลับเข้าสู่ค่าเฉลี่ยเดิม (mean-reverting) หากตลาดพลังงานมีเสถียรภาพมากขึ้น แหล่งที่มา: Bloomberg Finance LP, XTB

EURUSD: Yield Spreads vs. Reality

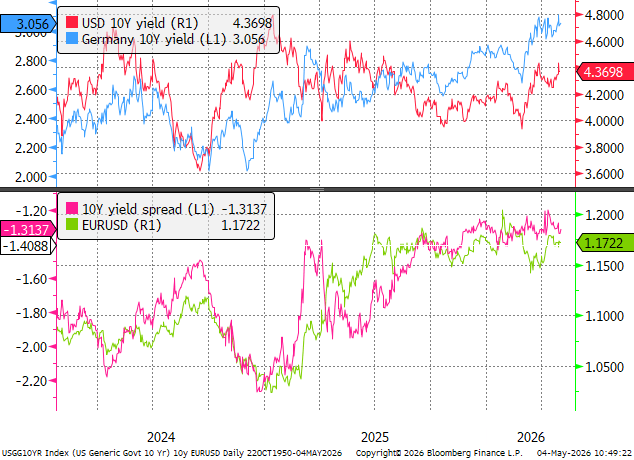

จากมุมมองเชิงมหภาค เงินยูโรดูเหมือนจะมีมูลค่ายุติธรรมเมื่อเทียบกับอัตราดอกเบี้ยที่แท้จริง อย่างไรก็ตาม ทิศทางของสกุลเงินยังคงผูกติดอยู่กับความมุ่งมั่นของ European Central Bank หากคณะกรรมการนโยบายการเงิน (Governing Council) ดำเนินการขึ้นดอกเบี้ย 3 ครั้งตามที่ตลาดคาด อัตราผลตอบแทนพันธบัตรเยอรมันอายุ 10 ปี (10-year Bund yields) มีแนวโน้มที่จะถูกปรับขึ้นอย่างมีนัยสำคัญในช่วงถัดไป

EURUSD remains tightly correlated with the 10-year yield spread. Source: Bloomberg Finance LP, XTB

EURUSD remains tightly correlated with the 10-year yield spread. Source: Bloomberg Finance LP, XTB

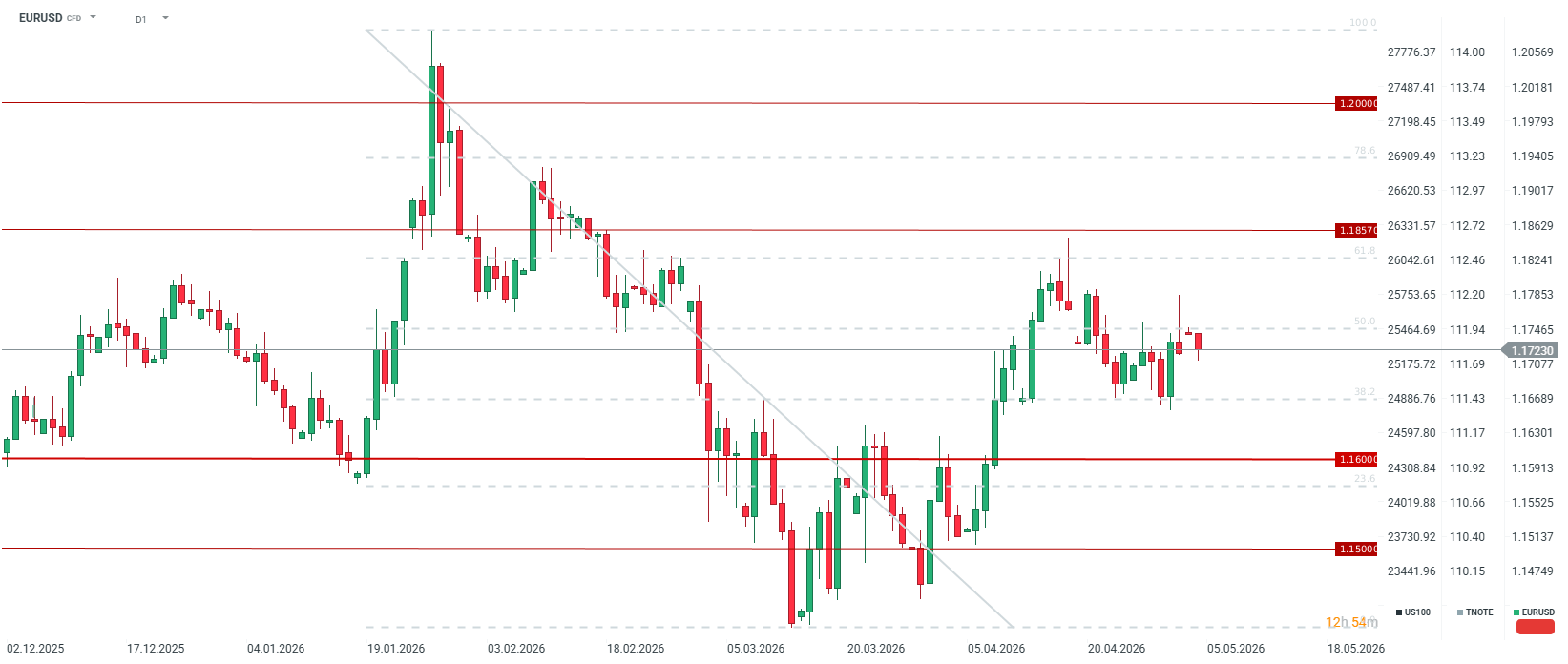

ในเชิงเทคนิค คู่เงินได้อ่อนตัวลงหลังจากการปรับขึ้นช่วงสั้น ๆ ไปทดสอบบริเวณ 1.1800 เมื่อวันศุกร์ที่ผ่านมา ในกรณีที่ไม่มีปัจจัยกระตุ้นใหม่จากภูมิรัฐศาสตร์หรือเศรษฐกิจมหภาค คาดว่าเงินยูโรจะเคลื่อนไหวแบบแกว่งตัว (consolidation) อยู่ระหว่างระดับ Fibonacci retracement 38.2% ถึง 50.0% ขณะที่นักลงทุนกำลังชั่งน้ำหนักระหว่างความเสี่ยงจากการชะลอตัวที่อาจเกิดจากนโยบายของ European Central Bank กับแรงกดดันด้านราคาที่ยังคงอยู่

แหล่งที่มา: xStation 5

BREAKING: เศรษฐกิจยูโรโซนฟื้นตัว? PMI สดใส แต่ราคาน้ำมันและก๊าซสูงยังเป็นแรงกดดัน

Oil rises over 3% 🛢️

สรุปก่อนประกาศผลประกอบการ: ภาคอุตสาหกรรมกลาโหม

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล