- จุดจบยุค Powell และ “Hawkish Pause”: การประชุมครั้งสุดท้ายของ Jerome Powell เกิดขึ้นภายใต้เงาของเงินเฟ้อที่กลับมาเร่งตัวอีกครั้ง (ราคาน้ำมันทะลุ 100 ดอลลาร์) และความตึงเครียดในตะวันออกกลาง ส่งผลให้ Federal Reserve ต้องปรับถ้อยแถลงให้เข้มงวดมากขึ้น และทำให้ความคาดหวังต่อการลดดอกเบี้ยในปี 2026 ถูกเลื่อนออกไปไกลกว่าเดิม

- ความหวังและความเสี่ยงของ “Warsh Effect”: การเสนอชื่อ Kevin Warsh ถูกมองว่าเป็นสัญญาณของการเปลี่ยนทิศทางเชิงนโยบายไปสู่ความเชื่อในเทคโนโลยีและศักยภาพการลดเงินเฟ้อของ AI (disinflationary effect) ควบคู่กับท่าทีที่เข้มงวดต่อการลดงบดุล (QT)

- Wall Street ณ จุดเปลี่ยนสำคัญ: ดัชนี US500 กำลังอยู่ในภาวะสมดุลที่เปราะบางระหว่างการทำจุดสูงสุดใหม่และความเสี่ยงของการปรับฐาน โดยทิศทางถัดไปของตลาดจะไม่ได้ขึ้นอยู่เพียงแค่การสื่อสารของ Fed แต่ขึ้นอยู่กับผลประกอบการรายไตรมาสของกลุ่ม Big Tech และผลตอบแทนที่จับต้องได้จากการลงทุนใน AI เป็นหลัก

- จุดจบยุค Powell และ “Hawkish Pause”: การประชุมครั้งสุดท้ายของ Jerome Powell เกิดขึ้นภายใต้เงาของเงินเฟ้อที่กลับมาเร่งตัวอีกครั้ง (ราคาน้ำมันทะลุ 100 ดอลลาร์) และความตึงเครียดในตะวันออกกลาง ส่งผลให้ Federal Reserve ต้องปรับถ้อยแถลงให้เข้มงวดมากขึ้น และทำให้ความคาดหวังต่อการลดดอกเบี้ยในปี 2026 ถูกเลื่อนออกไปไกลกว่าเดิม

- ความหวังและความเสี่ยงของ “Warsh Effect”: การเสนอชื่อ Kevin Warsh ถูกมองว่าเป็นสัญญาณของการเปลี่ยนทิศทางเชิงนโยบายไปสู่ความเชื่อในเทคโนโลยีและศักยภาพการลดเงินเฟ้อของ AI (disinflationary effect) ควบคู่กับท่าทีที่เข้มงวดต่อการลดงบดุล (QT)

- Wall Street ณ จุดเปลี่ยนสำคัญ: ดัชนี US500 กำลังอยู่ในภาวะสมดุลที่เปราะบางระหว่างการทำจุดสูงสุดใหม่และความเสี่ยงของการปรับฐาน โดยทิศทางถัดไปของตลาดจะไม่ได้ขึ้นอยู่เพียงแค่การสื่อสารของ Fed แต่ขึ้นอยู่กับผลประกอบการรายไตรมาสของกลุ่ม Big Tech และผลตอบแทนที่จับต้องได้จากการลงทุนใน AI เป็นหลัก

FOMC Communication และแนวโน้มดอกเบี้ยท่ามกลางความเสี่ยงที่เพิ่มขึ้น

ตามปกติ Federal Reserve จะประกาศมติการประชุมเวลา 20:00 น. CET แต่ครั้งนี้ถือเป็นการประชุมที่ “พิเศษอย่างยิ่ง” เพราะเกิดขึ้นในช่วงเวลาที่ซับซ้อนที่สุดช่วงหนึ่งของประวัติศาสตร์ธนาคารกลางยุคใหม่ และอาจเป็นการแถลงข่าวครั้งสุดท้ายของ Jerome Powell ในฐานะประธาน Fed

Fed ต้องเผชิญกับความท้าทายของ “dual mandate” ทั้งการรักษาเสถียรภาพราคาและการจ้างงานเต็มศักยภาพ โดยเงินเฟ้อได้กลับมาเร่งตัวอีกครั้งจากวิกฤตพลังงานที่เชื่อมโยงกับสถานการณ์ในตะวันออกกลาง ขณะที่ตลาดแรงงานยังคงมีเสถียรภาพ แต่ชะลอตัวลงอย่างชัดเจนเมื่อเทียบกับ 1–2 ปีก่อน

สัญญาณทั้งหมดชี้ว่า Fed จะยังคงท่าทีเป็นกลางท่ามกลางความไม่แน่นอนสูง แต่ในขณะเดียวกัน “ถ้อยแถลงของ Powell” อาจมีอิทธิพลจำกัดมากขึ้น เนื่องจากทิศทางในอนาคตอาจถูกกำหนดโดย Kevin Warsh ซึ่งมีแนวโน้มใช้นโยบายและรูปแบบการสื่อสารที่แตกต่างออกไป อย่างไรก็ตาม การตัดสินใจยังคงอยู่ภายใต้คณะกรรมการ FOMC ทั้งหมด ไม่ได้ขึ้นอยู่กับบุคคลใดเพียงคนเดียว

FOMC และแนวโน้มการดำเนินนโยบายท่ามกลางความเสี่ยงที่เพิ่มขึ้น

ภาพเศรษฐกิจมหภาคในช่วงต้นไตรมาส 2 ปี 2026 แสดงให้เห็นถึง “ความแตกต่างอย่างชัดเจน” ระหว่างตัวชี้วัดจริง (hard data) และความคาดหวังเงินเฟ้อ ความท้าทายหลักของคณะกรรมการยังคงอยู่ที่ข้อเท็จจริงว่า “กระบวนการลดเงินเฟ้อ (disinflation)” ที่ดูเหมือนจะมั่นคงในปี 2025 ได้หยุดชะงักลงอย่างชัดเจน

ตัวแปรสำคัญคือสถานการณ์ในตะวันออกกลาง โดยเฉพาะการปิดช่องแคบฮอร์มุซอย่างยืดเยื้อ และความตึงเครียดในการเจรจาระหว่างสหรัฐฯ–อิหร่าน ซึ่งผลักดันราคาน้ำมัน WTI ให้ทะลุระดับ 100 ดอลลาร์ต่อบาร์เรล

พลวัตเงินเฟ้อ และการนิยามความเสี่ยงใหม่

เงินเฟ้อปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในเดือนมีนาคม แต่กลับต่ำกว่าที่ตลาดคาดไว้เล็กน้อย สะท้อนว่าแรงกดดันจากตลาดแรงงานและเศรษฐกิจโดยรวมยังอยู่ในระดับจำกัด โดยการกลับมาของเงินเฟ้อในรอบนี้มีลักษณะ “ฝั่งอุปทาน” (supply-side) เป็นหลัก

อย่างไรก็ตาม Jerome Powell เคยระบุว่าเงินเฟ้อที่ยังสูงอยู่มีสาเหตุหลักจากภาษีศุลกากร ขณะที่ผลกระทบจากราคาพลังงานยังประเมินได้ยาก

เมื่อพิจารณาโครงสร้างของเงินเฟ้อ พบว่าแม้ core inflation (ไม่รวมพลังงาน) จะเพิ่มขึ้นเพียง 0.2% ในเดือนมีนาคม แต่แรงกดดันจากราคาพลังงานอาจส่งผลต่อ “การยึดเหนี่ยวความคาดหวังเงินเฟ้อ” ในระยะกลาง

กองทุนการเงินระหว่างประเทศ (IMF) เตือนว่า หากเกิดการหยุดชะงักของอุปทานน้ำมันอย่างถาวร เงินเฟ้อโลกอาจพุ่งขึ้นสู่ 5.4% ขณะที่การเติบโตของเศรษฐกิจโลกอาจชะลอลงเหลือ 2.5%

ท่าที FOMC: เข้มงวดมากขึ้น (Hawkish Tilt)

ในบริบทนี้ การสื่อสารของ FOMC ในการประชุมเดือนเมษายนมีแนวโน้มจะ “hawkish มากขึ้น” โดยคาดว่าจะมีการปรับถ้อยคำในแถลงการณ์ เช่น การตัดคำว่า “somewhat” ออกจากประโยคเกี่ยวกับเงินเฟ้อ

ผลคือข้อความจะเปลี่ยนเป็นการยืนยันเชิงตรงว่า

“เงินเฟ้อยังคงอยู่ในระดับสูง”

การเปลี่ยนแปลงนี้มีเป้าหมายเพื่อส่งสัญญาณชัดเจนต่อตลาดว่า คณะกรรมการไม่ได้มองข้อมูลล่าสุดในเชิงผ่อนคลาย และไม่มีแผนจะกลับเข้าสู่วัฏจักรการลดดอกเบี้ยในระยะสั้น โดยอย่างน้อยจะยังคงเป็นเช่นนี้จนกว่าการเปลี่ยนผ่านผู้นำไปสู่ Warsh จะเกิดขึ้นในอีกประมาณสองสัปดาห์ข้างหน้า

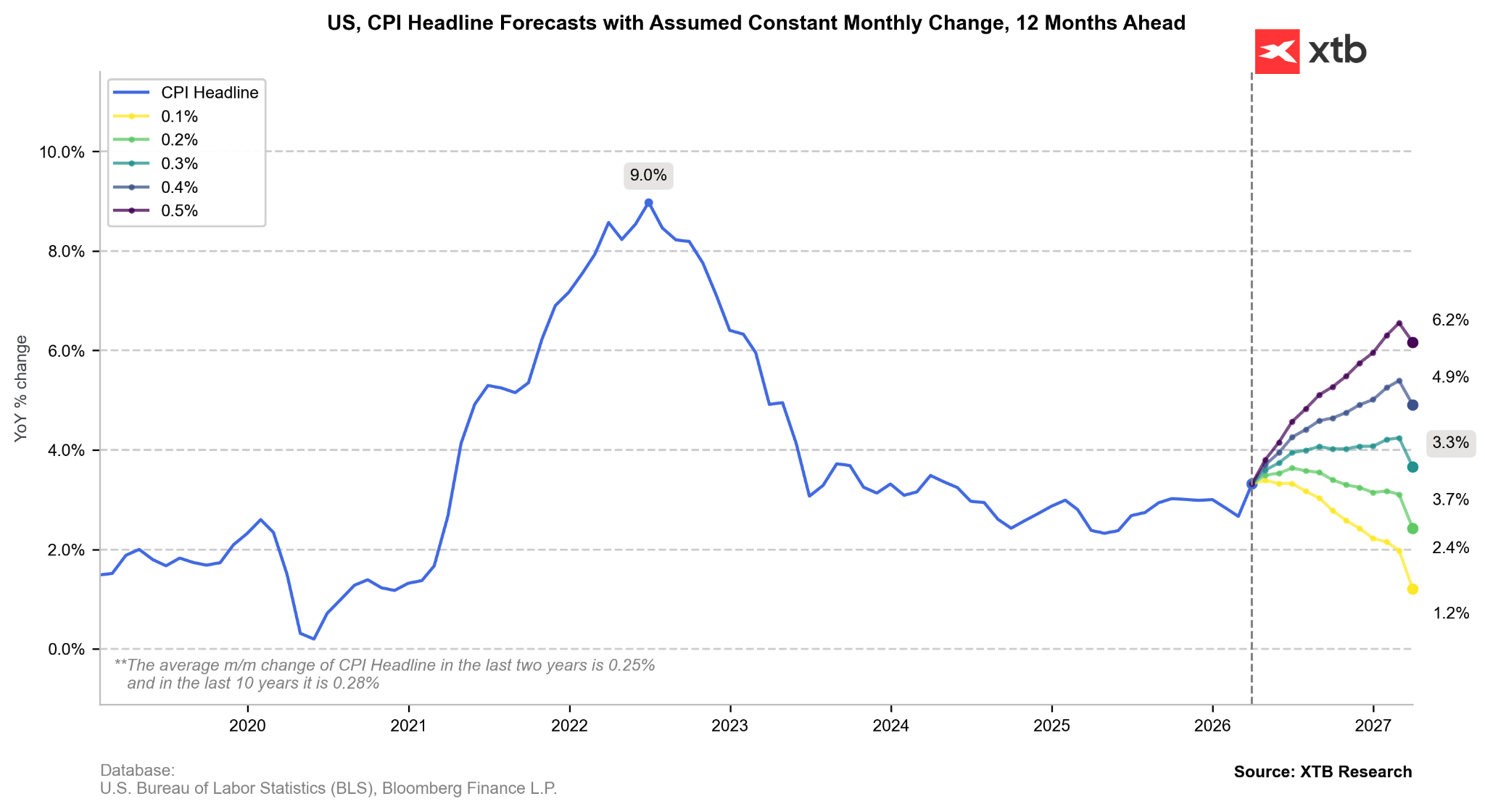

หากอัตราเงินเฟ้อเติบโตเฉลี่ยที่ระดับ 0.3% ในขณะนี้ จะทำให้เราเข้าใกล้ระดับ 4.0% ในระยะเวลาไม่นาน แต่ในท้ายที่สุดเงินเฟ้อมีแนวโน้มจะทรงตัวได้ ในทางกลับกัน หากการเพิ่มขึ้นอยู่ที่เพียง 0.2% ต่อเดือน จะทำให้อัตราเงินเฟ้อกลับมาอยู่ในแนวโน้มลดลงเมื่อเทียบรายปีในไม่ช้า ซึ่งสถานการณ์ดังกล่าวอาจเกิดขึ้นได้หากราคาน้ำมันปรับตัวลดลง ที่มา: Bloomberg Finance LP, XTB

ภาพรวมเศรษฐกิจและความยืดหยุ่นของตลาดแรงงาน

แม้จะมีแรงกดดันด้านราคา แต่เศรษฐกิจจริงยังคงแสดงความยืดหยุ่นในระดับสูง ซึ่งเปิดโอกาสให้ Federal Reserve สามารถคงนโยบายการเงินที่เข้มงวดต่อไปได้ แม้ว่าการใช้จ่ายของผู้บริโภคในไตรมาสแรกของปี 2026 จะเริ่มอ่อนตัวลง แต่ก็ยังถูกชดเชยด้วยการลงทุนที่แข็งแกร่งในภาคเทคโนโลยี โดยเฉพาะโครงสร้างพื้นฐานดาต้าเซ็นเตอร์และอุปกรณ์ที่เกี่ยวข้อง

ตลาดแรงงานยังคงเป็นเหตุผลสำคัญที่สนับสนุนการคงดอกเบี้ยไว้ในระดับสูง ข้อมูลการจ้างงานเดือนมีนาคมออกมาดีกว่าคาด โดยเพิ่มขึ้น 178,000 ตำแหน่ง ขณะที่อัตราว่างงานลดลงมาอยู่ที่ 4.3% Christopher Waller ระบุว่าจำนวนการจ้างงานใหม่ที่จำเป็นต่อการรักษาเสถียรภาพของอัตราว่างงานอยู่ใกล้ศูนย์ ซึ่งสะท้อนว่าความเสี่ยงที่ตลาดแรงงานจะอ่อนตัวลงอย่างรุนแรงยังคงต่ำ อย่างไรก็ตาม หากสถานการณ์ในตะวันออกกลางทวีความรุนแรงขึ้น ความเสี่ยงนี้อาจเปลี่ยนแปลงได้อย่างรวดเร็ว ด้วยเหตุนี้ สมาชิกส่วนใหญ่ของ FOMC จึงมองว่าความเสี่ยงด้านเงินเฟ้อมีน้ำหนักมากกว่าความเสี่ยงด้านการจ้างงานในปัจจุบัน

แนวโน้มอัตราดอกเบี้ย: การสิ้นสุดของความคาดหวังลดดอกเบี้ยในปี 2026?

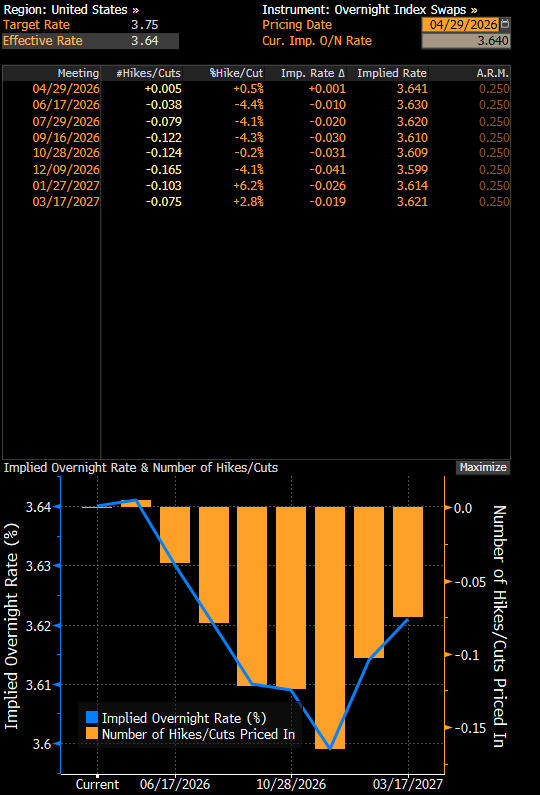

การเปลี่ยนแปลงของข้อมูลเศรษฐกิจและท่าทีของธนาคารกลางส่งผลให้ตลาดปรับมุมมองต่อเส้นทางดอกเบี้ยอย่างมีนัยสำคัญ เมื่อต้นปี 2026 ตลาดคาดว่าอัตราดอกเบี้ยของสหรัฐจะอยู่ที่ราว 3.0% ณ สิ้นปี แต่ปัจจุบันเครื่องมือ Overnight Index Swaps (OIS) สะท้อนระดับใกล้ 3.6% ซึ่งแทบหมายความว่าไม่มีการลดดอกเบี้ยที่มีนัยสำคัญถูกคาดการณ์อีกต่อไป

หากมีการเผย dot plot ในการประชุมเดือนเมษายน มีแนวโน้มสูงที่จะเห็นค่ามัธยฐานสะท้อน “ไม่มีการเปลี่ยนแปลงดอกเบี้ยจนถึงสิ้นปี” ซึ่งเป็นการเปลี่ยนท่าทีไปในเชิง hawkish มากขึ้นเมื่อเทียบกับเดือนมีนาคมที่ยังคาดว่าจะมีการลดดอกเบี้ย 1 ครั้ง

นอกจากนี้ สมาชิกบางรายของ FOMC เช่น Lorie Logan และ Beth Hammack เริ่มเน้นย้ำถึงลักษณะ “ความเสี่ยงสองด้าน” มากขึ้น ซึ่งหมายความว่า หากเงินเฟ้อยังคงปรับตัวสูงขึ้น ความเป็นไปได้ของการขึ้นดอกเบี้ยอาจกลับเข้าสู่การพิจารณา แม้จะไม่ใช่กรณีฐานในปัจจุบันก็ตาม

ความไม่แน่นอนสำคัญอีกประการหนึ่งยังคงอยู่ที่ทิศทางนโยบายในอนาคตของ Kevin Warsh ซึ่งได้ส่งสัญญาณสนับสนุนการปรับอัตราดอกเบี้ยที่ถี่ขึ้นควบคู่ไปกับการลดงบดุลอย่างต่อเนื่อง

คาดการณ์อัตราดอกเบี้ยชี้ว่า “จะไม่มีการเปลี่ยนแปลงอย่างน้อยจนถึงสิ้นปี 2026”

ที่มา: Bloomberg Finance LP

สรุปวาระการดำรงตำแหน่งของ Jerome Powell

วาระการดำรงตำแหน่งของ Jerome Powell ในฐานะประธานธนาคารกลางสหรัฐ ซึ่งจะสิ้นสุดอย่างเป็นทางการในวันที่ 15 พฤษภาคม 2026 ถือเป็นหนึ่งในช่วงเวลาที่ผันผวนที่สุดในประวัติศาสตร์ของธนาคารกลางสหรัฐ Powell ซึ่งเข้ารับตำแหน่งในเดือนกุมภาพันธ์ 2018 ได้เปลี่ยนจากการถูกมองว่าเป็น “นักเศรษฐศาสตร์นอกสาย” ไปสู่ผู้ออกแบบการเปลี่ยนแปลงเชิงนโยบายการเงินครั้งใหญ่ และเป็นผู้ปกป้องความเป็นอิสระของสถาบันท่ามกลางแรงกดดันทางการเมืองที่ไม่เคยเกิดขึ้นมาก่อน

ประเด็นสำคัญของช่วงดำรงตำแหน่ง ได้แก่

- ความสำคัญของตลาดแรงงาน: Powell ให้ความสำคัญกับการจ้างงานอย่างครอบคลุม และดูแลให้สหรัฐมีอัตราว่างงานต่ำกว่า 4% ต่อเนื่องยาวนานที่สุดนับตั้งแต่ทศวรรษ 1950 รวมถึงอัตราว่างงานของกลุ่มชนกลุ่มน้อยที่อยู่ในระดับต่ำเป็นประวัติการณ์

- ความผิดพลาดเรื่อง “เงินเฟ้อชั่วคราว” และการตอบสนองเชิงรุก: แม้ในปี 2021 จะประเมินเงินเฟ้อผิดว่าเป็นเพียงปัจจัยชั่วคราว แต่เขาได้แก้ไขด้วยการขึ้นดอกเบี้ยเชิงรุกที่สุดนับตั้งแต่ยุค Paul Volcker และสามารถหลีกเลี่ยงภาวะเศรษฐกิจถดถอยรุนแรง

- การปกป้องความเป็นอิสระของ Fed: Powell ยืนหยัดต่อแรงกดดันทางการเมืองจากรัฐบาล Donald Trump โดยย้ำว่าการตัดสินใจขึ้นอยู่กับข้อมูลเศรษฐกิจเท่านั้น

- การสอบสวน DOJ: การสอบสวนค่าใช้จ่ายการปรับปรุงสำนักงานใหญ่ Fed มูลค่า 2.5 พันล้านดอลลาร์ถูกยุติเมื่อวันที่ 24 เมษายน 2026 เนื่องจากไม่มีหลักฐานการกระทำผิด

- บทบาทหลังพ้นตำแหน่ง: แม้หมดวาระประธานในวันที่ 15 พฤษภาคม Powell อาจยังคงอยู่ในคณะกรรมการผู้ว่าการ (Board of Governors) ถึงปี 2028 เพื่อช่วยรักษาเสถียรภาพช่วงการเปลี่ยนผ่าน

ยุคของ Kevin Warsh

การเสนอชื่อ Kevin Warsh เพื่อสืบตำแหน่งต่อจาก Powell สะท้อนการเปลี่ยนแปลงเชิงแนวคิดครั้งสำคัญของนโยบายการเงิน Warsh อดีตผู้ว่าการ Fed (2006–2011) และบุคคลที่มีความเชื่อมโยงใกล้ชิดกับภาคเทคโนโลยี นำมุมมองใหม่ว่า “โมเดลเงินเฟ้อแบบดั้งเดิมต้องถูกปรับใหม่” เพื่อรองรับการเพิ่มขึ้นของผลิตภาพจาก AI

- มุมมองเชิงเทคโนโลยี: Warsh เชื่อว่า AI จะเพิ่มผลิตภาพอย่างมีนัยสำคัญ และมีลักษณะ “ลดแรงกดดันเงินเฟ้อเชิงโครงสร้าง” ทำให้เศรษฐกิจเติบโตได้โดยไม่ก่อให้เกิดแรงกดดันด้านราคา

- การเปลี่ยนท่าทีด้านดอกเบี้ย: แม้ในอดีตจะมีท่าทีเข้มงวด (hawkish) แต่ปัจจุบัน Warsh มีแนวโน้มผ่อนคลายมากขึ้น โดยมองว่าอัตราดอกเบี้ยอาจอยู่ในระดับที่ตึงตัวเกินไปในยุคเทคโนโลยีใหม่

- นโยบาย QT เข้มงวด: เขาเป็นผู้วิจารณ์การทำ QE อย่างต่อเนื่อง และคาดว่าจะสนับสนุนการลดงบดุล (QT) ต่อไป ซึ่งอาจถูกมองเป็นลบต่อสภาพคล่องตลาดในระยะสั้น

- การวัดเงินเฟ้อแบบใหม่: เสนอให้ใช้ตัวชี้วัดทางเลือก เช่น trimmed mean หรือ median inflation เพื่อกรองผลกระทบชั่วคราวจากสงครามหรือภาษี

- ความเสี่ยงทางการเมือง: แม้จะประกาศความเป็นอิสระต่อวุฒิสภา แต่มีความกังวลเรื่องความใกล้ชิดกับทำเนียบขาว และการประสานนโยบายกับนโยบายด้าน AI

บทสรุปและผลกระทบต่อตลาด

การประชุม FOMC เดือนเมษายน 2026 ถือเป็น “บทสุดท้ายของยุค Powell” ซึ่งถูกนิยามด้วยการต่อสู้กับแรงกดดันด้านอุปทานและความพยายามรักษาความเป็นอิสระของธนาคารกลาง นักลงทุนควรคาดการณ์ว่าการสื่อสารจะยังคงระมัดระวังต่อเงินเฟ้อ แต่ถูกจำกัดด้วยช่วงเปลี่ยนผ่านผู้นำ

ภายใต้ยุค Kevin Warsh ภาพอนาคตของ Fed อาจเปลี่ยนไปสู่แนวคิดใหม่ที่พยายามตีความเงินเฟ้อผ่านเลนส์ของเทคโนโลยี หากสมมติฐานเรื่อง “AI เพิ่มผลิตภาพอย่างมาก” เป็นจริง ตลาดอาจเข้าสู่ช่วงที่ดอกเบี้ยต่ำควบคู่กับการเติบโตสูง

อย่างไรก็ตาม หาก Warsh ผ่อนคลายนโยบายเร็วเกินไปในขณะที่เงินเฟ้อยังอยู่ในระดับสูงจากพลังงานและภาษี ความเสี่ยงของภาวะ stagflation อาจเกิดขึ้น ซึ่งจะส่งผลกระทบต่อความเชื่อมั่นในค่าเงินดอลลาร์และตลาดแรงงาน

วันที่สำคัญถัดไปคือ 17 มิถุนายน 2026 ซึ่งเป็นการประชุมหลัง Warsh เข้ารับตำแหน่งอย่างเป็นทางการ เป็นจุดชี้ขาดว่านโยบาย “AI optimism” จะนำไปสู่การผ่อนคลายทางการเงินจริงหรือไม่ หรือ Fed จะยังคงเดินตามเส้นทางเข้มงวดเดิม ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นและความผันผวนของตลาดพันธบัตรระยะยาวในช่วงเปลี่ยนผ่านนี้

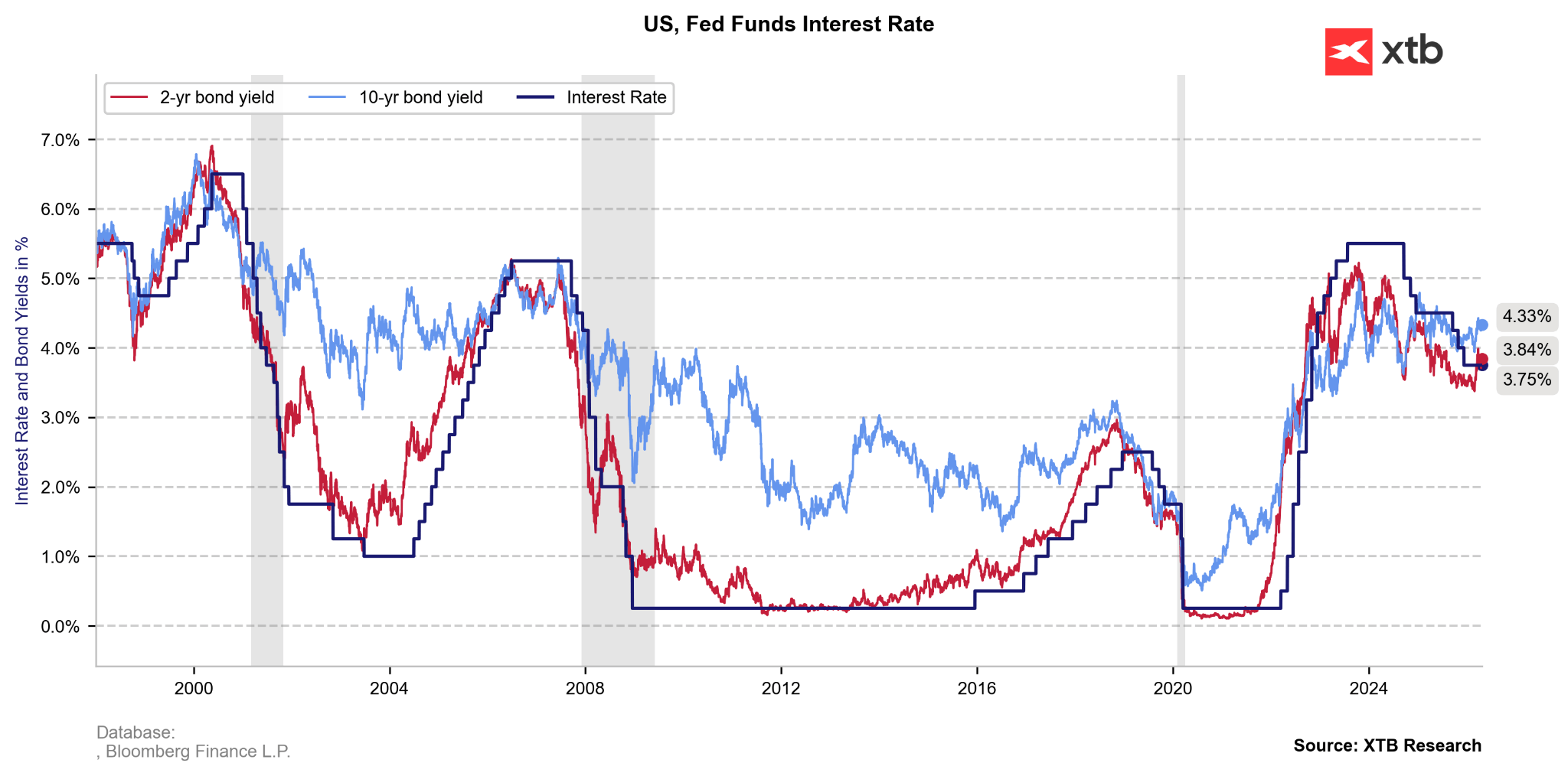

อัตราผลตอบแทนพันธบัตร (bond yields) ยังคงอยู่ในระดับสูง เนื่องจากความไม่แน่นอนเกี่ยวกับสถานการณ์ในตะวันออกกลาง อย่างไรก็ตาม ควรสังเกตว่า “ส่วนต่างผลตอบแทน (yield premium)” เมื่อเทียบกับอัตราดอกเบี้ยนั้น ในอดีตถือเป็นเรื่องปกติอยู่แล้ว

ในขณะเดียวกัน ระดับอัตราดอกเบี้ยในปัจจุบันไม่ได้อยู่ในระดับที่สูงเกินไปอย่างมีนัยสำคัญเหมือนช่วงปลายปี 2023 ถึงต้นปี 2024 ที่ผ่านมา

ที่มา: Bloomberg Finance LP, XTB

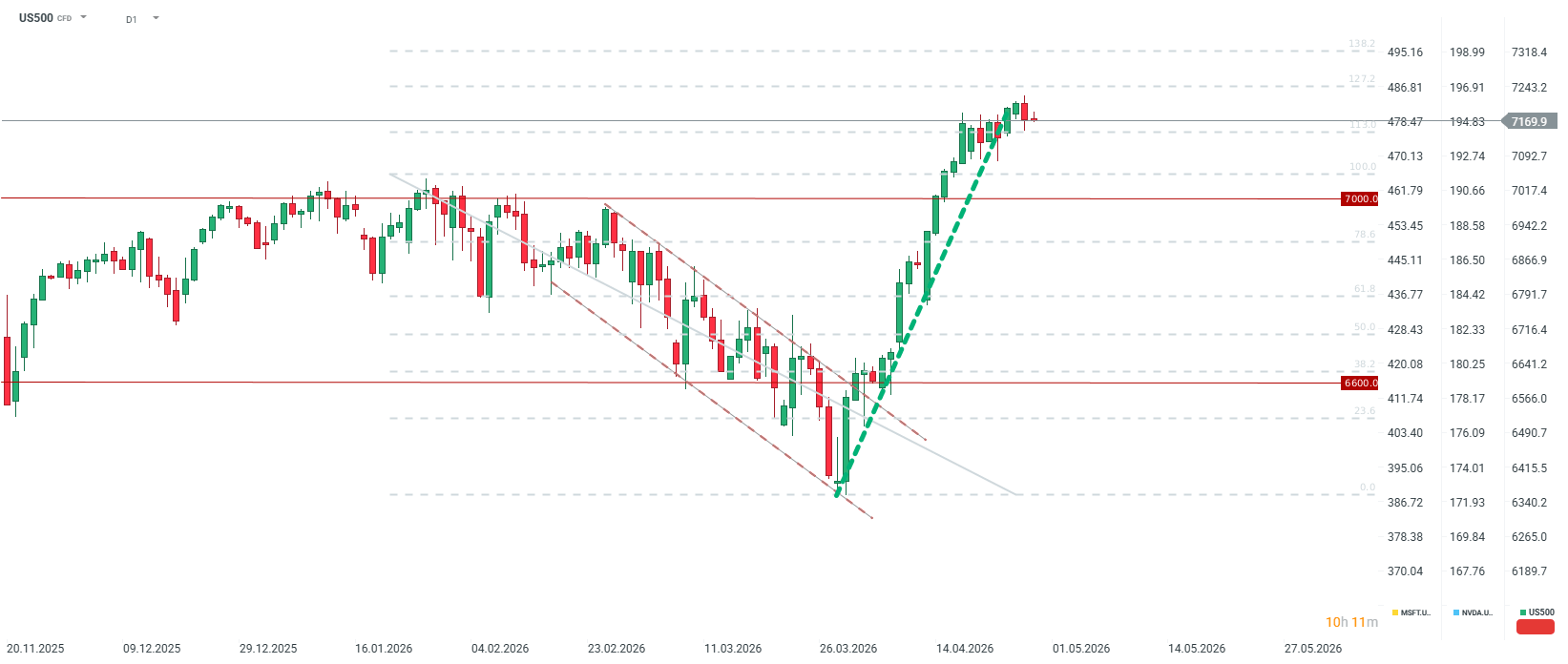

US500 กำลังเผชิญการปรับฐานอย่างรุนแรงในช่วงการซื้อขายวันที่ 28 เมษายน ความผันผวนของวันนี้จะไม่ได้ถูกขับเคลื่อนเพียงการตัดสินใจของ Federal Reserve เท่านั้น แต่ยังรวมถึงผลประกอบการของบริษัทสหรัฐด้วย

หลังปิดตลาดวอลล์สตรีทวันนี้ จะมีการประกาศผลประกอบการของ Microsoft, Alphabet, Amazon และ Meta Platforms ซึ่งถือเป็นกลุ่มตัวชี้วัดหลักของตลาดในรอบนี้

หากผลประกอบการออกมาต่ำกว่าคาด อาจกดดันให้สัญญา US500 หลุดระดับ 7,000 จุด ในทางกลับกัน หากบริษัทเหล่านี้แสดงให้เห็นผลตอบแทนจากการลงทุนใน AI ที่แข็งแกร่งอย่างแท้จริง ดัชนีอาจพุ่งขึ้นเหนือ 7,200 จุด และมีโอกาสขยายไปยังโซน 7,300 จุด ซึ่งสอดคล้องกับระดับ Fibonacci retracement 138.2

อย่างไรก็ตาม บรรยากาศของตลาดวอลล์สตรีทยังคงมีความอ่อนไหวต่อถ้อยแถลงของ Donald Trump แม้ว่านักลงทุนจะเริ่มให้น้ำหนักกับ “อนาคต” ของเศรษฐกิจและ AI มากขึ้นแล้วก็ตาม

ที่มา: xStation5

ข่าวเด่นวันนี้ 20 ก.ค.

อิหร่านยกระดับความตึงเครียด: สิ่งที่ต้องจับตา และสิ่งที่ตลาดอาจต้องเผชิญ

ข่าวเด่นวันนี้ 15 ก.ค.

Warsh ตอบคำถามต่อสภาคองเกรส: เสถียรภาพเงินเฟ้อคือกุญแจสำคัญของ Fed