- แทรกแซงที่ระดับ 160: การทะลุระดับจิตวิทยา USDJPY ที่ 160 ทำให้ทางการโตเกียวต้องเข้าดำเนินการ ส่งผลให้ค่าเงินปรับลงมาที่ 155 ท่ามกลางสภาพคล่องที่บางในช่วง Golden Week

- ซื้อเวลาเท่านั้น: การแทรกแซงของตลาดช่วยได้เพียงระยะสั้น การกลับตัวของแนวโน้มในระยะยาวยังคงต้องอาศัยการขึ้นดอกเบี้ยของ Bank of Japan และการอ่อนค่าของดอลลาร์สหรัฐ

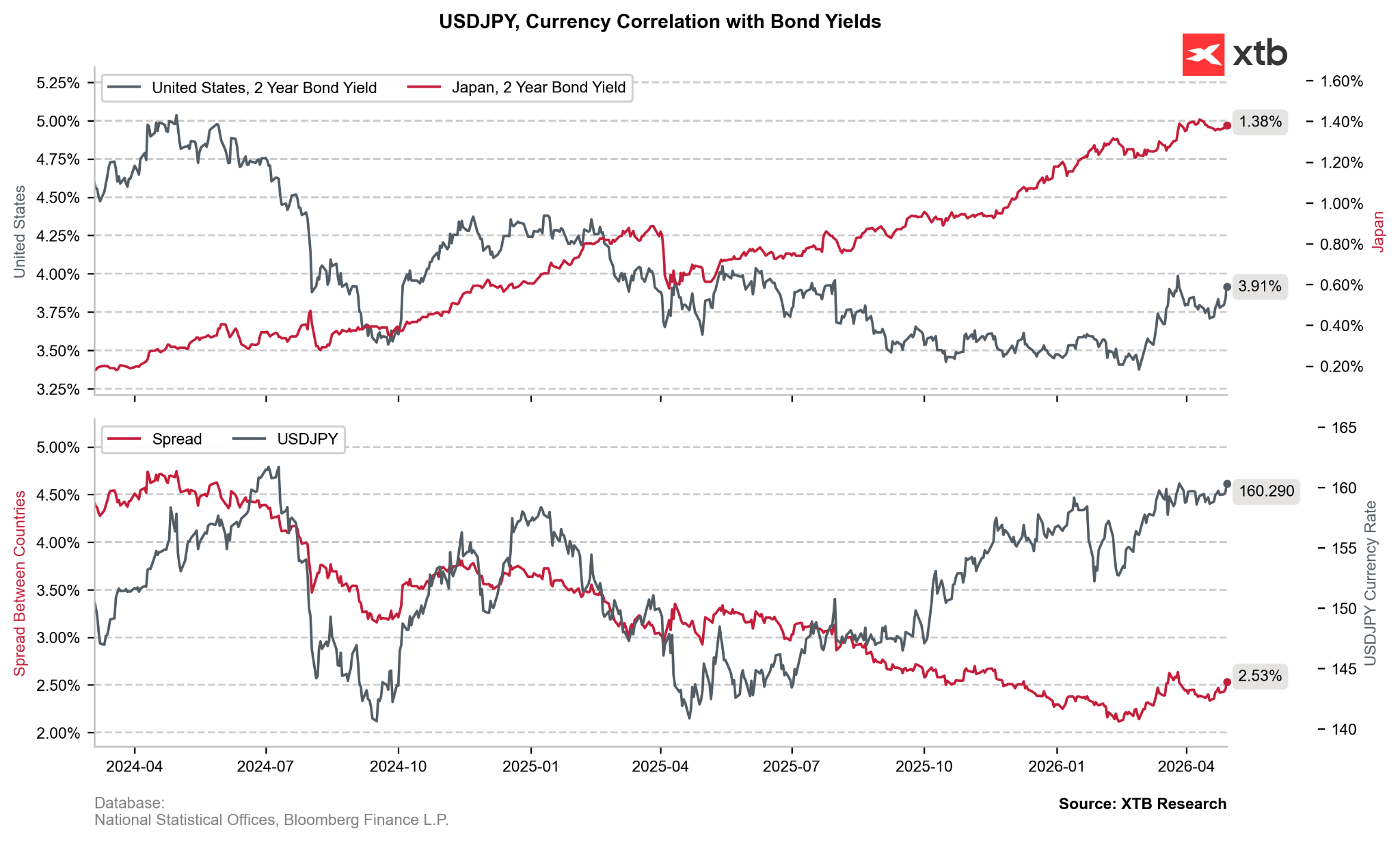

- เส้นทางสู่ 1.0%: แม้การปรับขึ้นดอกเบี้ยจะเป็นไปอย่างค่อยเป็นค่อยไป แต่เงินเฟ้อที่สูงและค่าเงินเยนที่อ่อนกำลังผลักดันให้ Bank of Japan มีท่าทีเข้มงวดมากขึ้น โดยตลาดเริ่มจับตาระดับดอกเบี้ย 1.0% ภายในปี 2026

- แทรกแซงที่ระดับ 160: การทะลุระดับจิตวิทยา USDJPY ที่ 160 ทำให้ทางการโตเกียวต้องเข้าดำเนินการ ส่งผลให้ค่าเงินปรับลงมาที่ 155 ท่ามกลางสภาพคล่องที่บางในช่วง Golden Week

- ซื้อเวลาเท่านั้น: การแทรกแซงของตลาดช่วยได้เพียงระยะสั้น การกลับตัวของแนวโน้มในระยะยาวยังคงต้องอาศัยการขึ้นดอกเบี้ยของ Bank of Japan และการอ่อนค่าของดอลลาร์สหรัฐ

- เส้นทางสู่ 1.0%: แม้การปรับขึ้นดอกเบี้ยจะเป็นไปอย่างค่อยเป็นค่อยไป แต่เงินเฟ้อที่สูงและค่าเงินเยนที่อ่อนกำลังผลักดันให้ Bank of Japan มีท่าทีเข้มงวดมากขึ้น โดยตลาดเริ่มจับตาระดับดอกเบี้ย 1.0% ภายในปี 2026

ญี่ปุ่นกลับมาเป็นจุดสนใจของตลาดการเงินโลกอีกครั้ง จากแรงกดดันหลายด้าน ทั้งวิกฤตพลังงาน อัตราผลตอบแทนพันธบัตรที่สูง แนวโน้มเงินเฟ้อที่อาจกลับมา และความเสี่ยงเศรษฐกิจชะลอตัว ปัจจัยเหล่านี้กระตุ้นให้เกิดแรงขายค่าเงินเยนรอบใหม่

เมื่อคู่ USDJPY ทะลุระดับ 160 อีกครั้ง มีความเป็นไปได้สูงว่าเกิดการแทรกแซงค่าเงิน แม้ยังไม่มีการยืนยันอย่างเป็นทางการ (ต้องรอข้อมูลล่าช้าจากกระทรวงการคลัง) แต่เจ้าหน้าที่เริ่มส่งสัญญาณ “ระหว่างบรรทัด” ว่าพร้อมรับมือกับนักเก็งกำไรเพิ่มเติม

🔁 เหตุการณ์ซ้ำรอย: เกิดอะไรขึ้นวันที่ 30 เมษายน?

ช่วงท้ายเดือนเมษายน ตลาดเผชิญความผันผวนรุนแรง

- USDJPY ทะลุ 160 → กระตุ้นคำสั่งซื้อขายจำนวนมาก

- โตเกียวเข้าดำเนินการ → ค่าเงินเยนแข็งค่าทันที

- USDJPY ร่วงลงสู่ 155 อย่างรวดเร็ว

การเคลื่อนไหวนี้เกิดขึ้นในช่วงสภาพคล่องต่ำ ระหว่าง Golden Week ของญี่ปุ่น และยังเกิดพร้อมกับจุดสูงสุดของราคาน้ำมัน Brent เดือนมิถุนายน ก่อนที่ราคาน้ำมันจะร่วงลงแรงในจังหวะเดียวกับการแทรกแซง

“Golden Week” (ปลายเมษายน–ต้นพฤษภาคม) เป็นช่วงวันหยุดยาว 7 วันของญี่ปุ่น โดย Atsushi Mimura ส่งสัญญาณชัดว่า ช่วงเวลานี้จะไม่ใช่ “พื้นที่ปลอดภัย” สำหรับนักเก็งกำไร

ประวัติการแทรกแซง: บทเรียนปี 2022–2024

ญี่ปุ่นมีประวัติการแทรกแซงค่าเงินมายาวนาน แต่ผลลัพธ์มัก “ได้แค่ระยะสั้น”

- ก.ย.–ต.ค. 2022:

การแทรกแซงครั้งใหญ่ครั้งแรกในรอบหลายสิบปี

→ เยนแข็งค่าประมาณ 15% (อยู่ได้ ~3 เดือน)

→ USDJPY กลับขึ้นจุดเดิมใน ~10 เดือน - เม.ย.–พ.ค. 2024:

ป้องกันระดับ 160

→ ได้ผลระยะสั้น

→ เสถียรภาพเกิดขึ้นจริงหลัง Federal Reserve ส่งสัญญาณผ่อนคลาย - ก.ค. 2024:

แทรกแซง + ท่าที hawkish จาก Bank of Japan

→ ผลลัพธ์ยั่งยืนมากขึ้น

→ USDJPY ปรับลง ~13.5% ใน 2 เดือน

บทสรุปสำคัญ

การแทรกแซงค่าเงินเป็นเพียง “การซื้อเวลา” เท่านั้น

ทิศทางระยะยาวของค่าเงินเยนจะขึ้นอยู่กับ:

- ความแตกต่างของนโยบายระหว่าง Bank of Japan และ Federal Reserve

- การขึ้นดอกเบี้ยของญี่ปุ่น (ถ้ามี)

- และแนวโน้มความแข็งแกร่งของดอลลาร์สหรัฐ

👉 หากไม่มีการเปลี่ยนแปลงเชิงนโยบายจริง การแทรกแซงเพียงอย่างเดียวมักไม่สามารถ “เปลี่ยนเทรนด์” ได้ในระยะยาว

เป็นที่น่าสังเกตว่า ส่วนต่างอัตราผลตอบแทน (yield spread) ควรจะเอื้อให้ค่าเงินเยนแข็งค่ามาเป็นเวลานานเกือบหนึ่งปีแล้ว แต่การที่อัตราผลตอบแทนพันธบัตรของญี่ปุ่นปรับตัวสูงขึ้นนั้น ไม่ได้มาจากการขึ้นดอกเบี้ยเพียงอย่างเดียว หากแต่เป็นผลจากความกังวลต่อระดับหนี้สาธารณะขนาดใหญ่ และแผนการขยายการคลัง (fiscal expansion) ที่อาจเพิ่มขึ้นในอนาคต

แหล่งข้อมูล: Bloomberg Finance LP, XTB

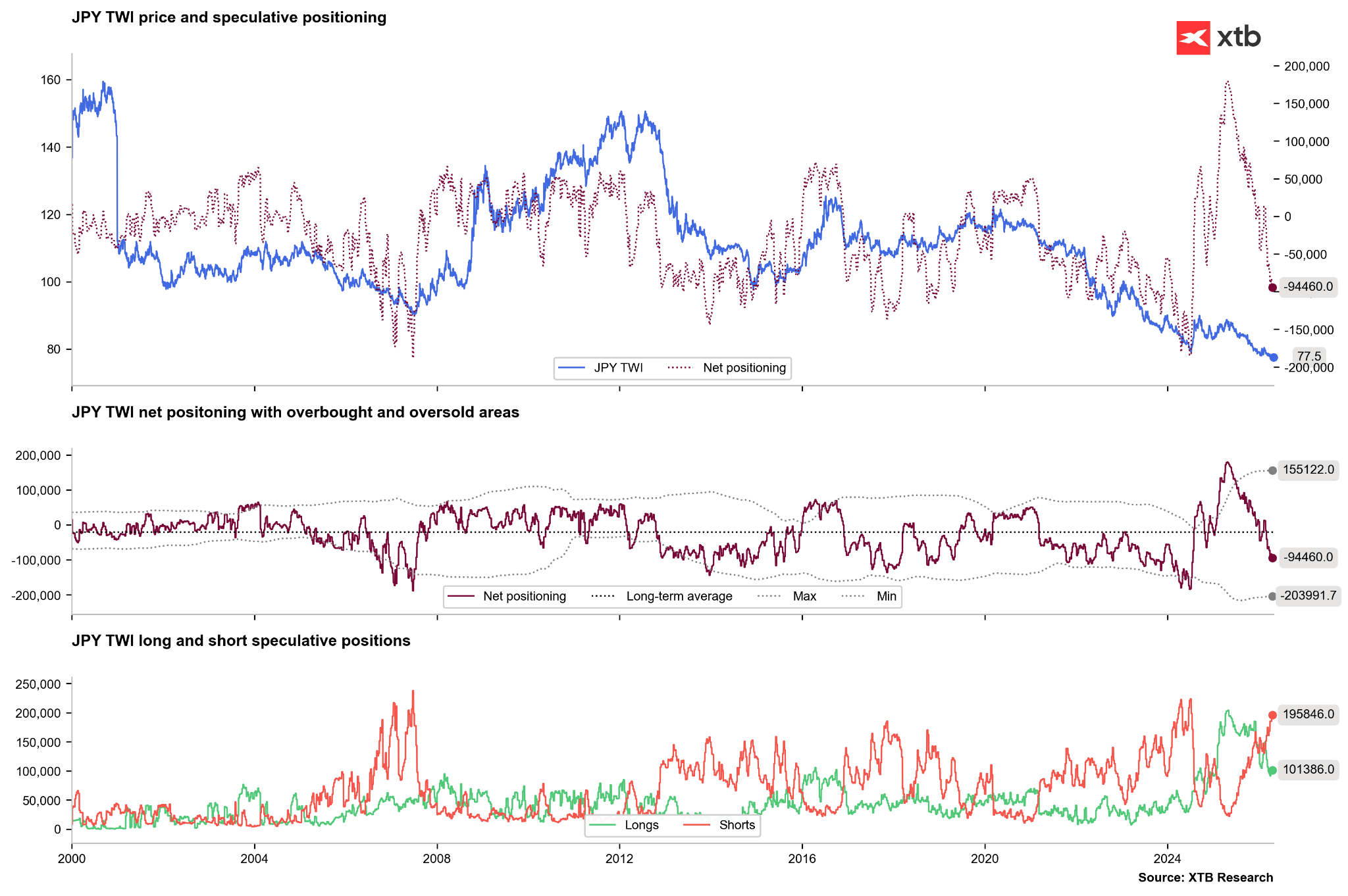

Furthermore, after the previous intervention in 2024, speculators changed their stance and a sharp short-squeeze on the yen began, with the market shifting from a net negative to a positive positioning for the first time since 2016. Currently, however, we are seeing an increase in short positions to almost the extreme high levels of 2024 or 2007. Source: xStation5

Furthermore, after the previous intervention in 2024, speculators changed their stance and a sharp short-squeeze on the yen began, with the market shifting from a net negative to a positive positioning for the first time since 2016. Currently, however, we are seeing an increase in short positions to almost the extreme high levels of 2024 or 2007. Source: xStation5

กลยุทธ์ธนาคารกลางญี่ปุ่น: การเดินหน้า “ปกติ” แบบช้ามากอย่างยิ่ง

แม้กระทรวงการคลังญี่ปุ่นจะต้องเข้ามาแทรกแซงตลาดด้วยเงินสำรองหลายพันล้านดอลลาร์ในแนวหน้า แต่ Bank of Japan กำลังดำเนินนโยบาย “การทำให้การเงินกลับสู่ภาวะปกติ” (monetary normalization) หลังจากตรึงดอกเบี้ยต่ำมากมานานหลายทศวรรษ อย่างไรก็ตาม กระบวนการนี้ยังคงเป็นไปอย่างเชื่องช้า เนื่องจากสภาพเศรษฐกิจภายในประเทศ

ตอนนี้เราอยู่ตรงไหน?

หลังจากการขึ้นดอกเบี้ยในเดือนธันวาคม 2025

- ดอกเบี้ยนโยบายญี่ปุ่นอยู่ที่ 0.75%

- ถือว่าสูงสุดในรอบ 30 ปี แต่ยังคงเป็นระดับต่ำที่สุดในโลก

- ญี่ปุ่นยังคงถูกใช้เป็นแหล่งเงินทุนในกลยุทธ์ carry trade อย่างต่อเนื่อง

⚖️ ความเห็นแตกแยกในคณะกรรมการ BoJ

การประชุมล่าสุดสะท้อนการเปลี่ยนแปลงเชิงท่าที

- สมาชิก 3 ใน 9 คน สนับสนุนให้ขึ้นดอกเบี้ยทันทีสู่ระดับ 1.0%

- ทำให้โอกาสการขึ้นดอกเบี้ยภายในปีนี้ “เพิ่มขึ้นอย่างมีนัยสำคัญ”

📈 แรงกดดันเงินเฟ้อ

Bank of Japan คาดว่า

- Core CPI ปี 2026 จะอยู่ที่ 2.8%

- ขณะที่ดอกเบี้ยปัจจุบันยังต่ำมาก

👉 ทำให้อัตราดอกเบี้ยแท้จริง (real interest rate) ยัง “ติดลบลึก”

แนวโน้มดอกเบี้ยในอนาคต

กรณีฐานคาดว่า

- BoJ จะขึ้นดอกเบี้ยสู่ 1.0% ในปี 2026

แรงกดดันสำคัญมาจาก “ค่าเงินเยนอ่อน”

- ราคานำเข้าอาหารและพลังงานสูงขึ้น

- กระทบกำลังซื้อประชาชน

- กลายเป็นประเด็นทางการเมืองที่ธนาคารกลางหลีกเลี่ยงไม่ได้

เยนจะฟื้นตัวถาวรได้หรือไม่?

การแทรกแซงปลายเดือนเมษายนสะท้อนว่า

- ระดับ 160 USDJPY คือ “จุดทนได้สูงสุด” ของทางการโตเกียว

แต่ปัจจัยพื้นฐานยังแข็งแรงฝั่งดอลลาร์มากกว่า

เงื่อนไขสำคัญที่ต้องเกิดเพื่อให้เยนแข็งค่าระยะยาว:

- Bank of Japan ต้องสื่อสารเชิง hawkish มากขึ้นอย่างชัดเจน (แต่ต้องระวังผลกระทบต่อพันธบัตร)

- ทิศทางดอลลาร์ต้องอ่อนลงอย่างมีนัยสำคัญ

👉 หากวิกฤตช่องแคบฮอร์มุซคลี่คลาย ดอลลาร์อาจสูญเสียบทบาท safe haven

👉 แต่ถ้า Federal Reserve กลับมา hint การขึ้นดอกเบี้ย USDJPY อาจ “ยืนเหนือ 160 ได้ถาวร”

สรุป

เยนกำลังอยู่ใน “สงครามเชิงโครงสร้าง” ระหว่าง

- นโยบายการเงินค่อย ๆ เข้มงวดของญี่ปุ่น

- และความแข็งแกร่งของดอลลาร์สหรัฐในระบบการเงินโลก

การฟื้นตัวของเยนอย่างยั่งยืน ยังต้องพึ่ง “การเปลี่ยนเกมใหญ่” มากกว่าการแทรกแซงระยะสั้นเพียงอย่างเดียว

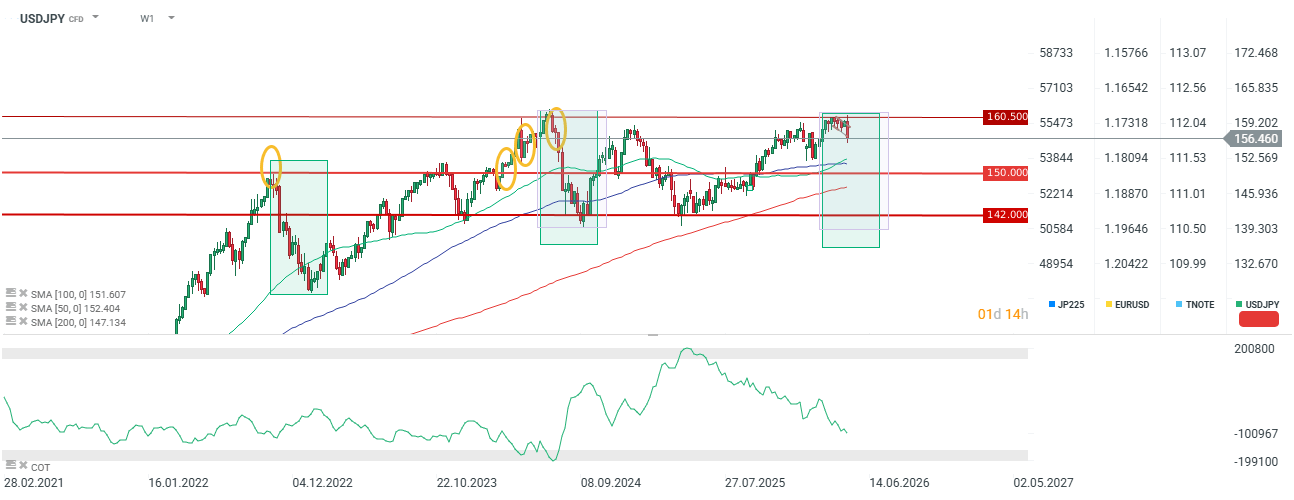

The pair is currently in an important area of potential extreme overbought conditions. Interventions would need to be carried out regularly, and additionally, we would need to see a fundamental shift on both the Japanese and global sides. Source: xStation5

The pair is currently in an important area of potential extreme overbought conditions. Interventions would need to be carried out regularly, and additionally, we would need to see a fundamental shift on both the Japanese and global sides. Source: xStation5

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

BREAKING: เศรษฐกิจยูโรโซนฟื้นตัว? PMI สดใส แต่ราคาน้ำมันและก๊าซสูงยังเป็นแรงกดดัน

Oil rises over 3% 🛢️

สรุปก่อนประกาศผลประกอบการ: ภาคอุตสาหกรรมกลาโหม