-

S&P 500 Q4 2025: 75% ของบริษัทที่รายงาน EPS เกินคาด แต่คาดการณ์กำไรรวมปรับลงเล็กน้อยเป็น +8.2% YoY

-

Valuation สูง: Forward P/E 22.1 สูงกว่าค่าเฉลี่ย 5–10 ปี แต่การเติบโตกำไรสองหลักใน 2026 รองรับ premium ของตลาด

-

S&P 500 Q4 2025: 75% ของบริษัทที่รายงาน EPS เกินคาด แต่คาดการณ์กำไรรวมปรับลงเล็กน้อยเป็น +8.2% YoY

-

Valuation สูง: Forward P/E 22.1 สูงกว่าค่าเฉลี่ย 5–10 ปี แต่การเติบโตกำไรสองหลักใน 2026 รองรับ premium ของตลาด

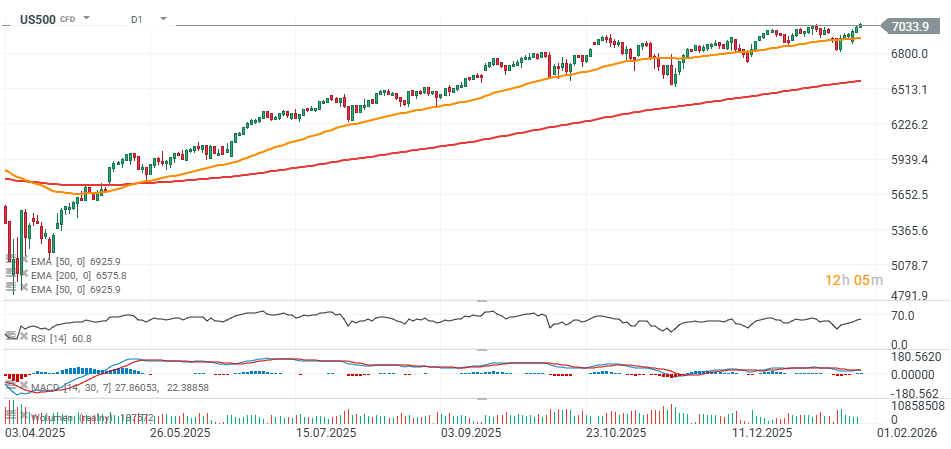

สัญญา S&P 500 (US500) ทำระดับสูงสุดเป็นประวัติการณ์วันนี้ราว 7,040 ขณะที่ตลาดรอ การตัดสินใจของ Fed เวลา 18:00 GMT สัปดาห์นี้มี “Magnificent 7” สี่บริษัท รายงานผล Q4 ได้แก่ Meta, Microsoft (หลังตลาดวันนี้) และ Apple, Tesla ซึ่งอาจทำให้ US500 มีความผันผวนสูงทั้งขึ้นและลง

Source: xStation5

ผลประกอบการ Big Tech Q4 2025

หลังปิดตลาดสหรัฐวันนี้ Microsoft และ Meta Platforms จะรายงานผลประกอบการ โดยตลาดคาดหวังสูง

ในหลายไตรมาสที่ผ่านมา “Magnificent 7” มักเป็นตัวขับเคลื่อนหลักของ การเติบโตกำไร YoY ของ S&P 500

-

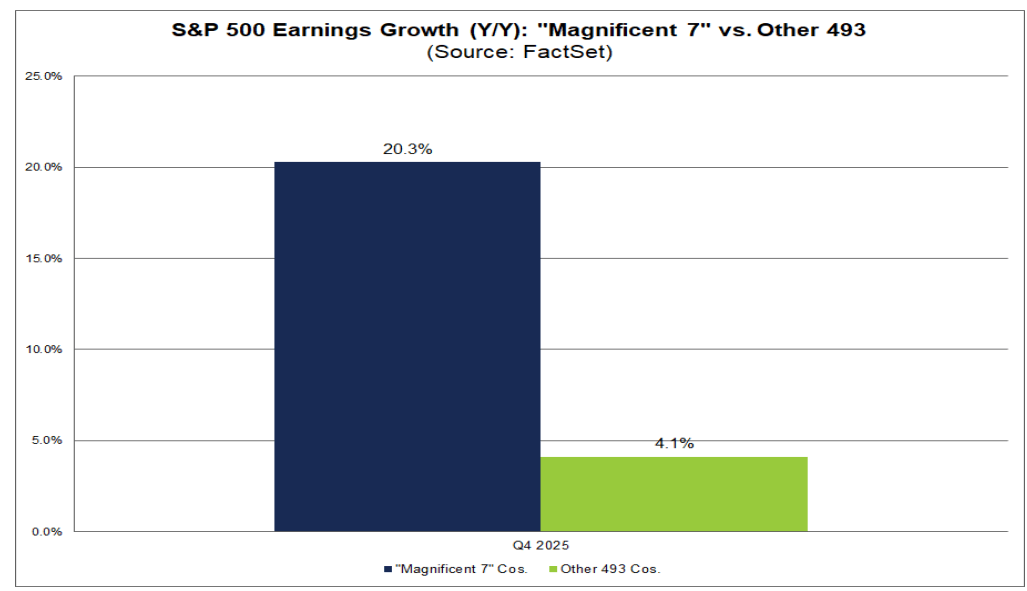

Consensus สำหรับ S&P 500 ทั้งหมด ชี้การเติบโตกำไร +8.2% YoY ใน Q4 2025 หากเป็นไปตามนี้ จะเป็น ไตรมาสที่ 10 ติดต่อกันของการเติบโต

บริษัทที่มีส่วนสนับสนุนการเติบโตสูงสุด 5 อันดับใน Q4:

-

Nvidia

-

Boeing

-

Alphabet (Google)

-

Micron Technology

-

Microsoft

➡️ 3 ใน 5 รายใหญ่สุด คือ Magnificent 7: Nvidia, Alphabet, Microsoft

-

Boeing นอกกลุ่ม Mag7 ได้รับประโยชน์จาก base effect เนื่องจากปีที่แล้วมีขาดทุนสูง

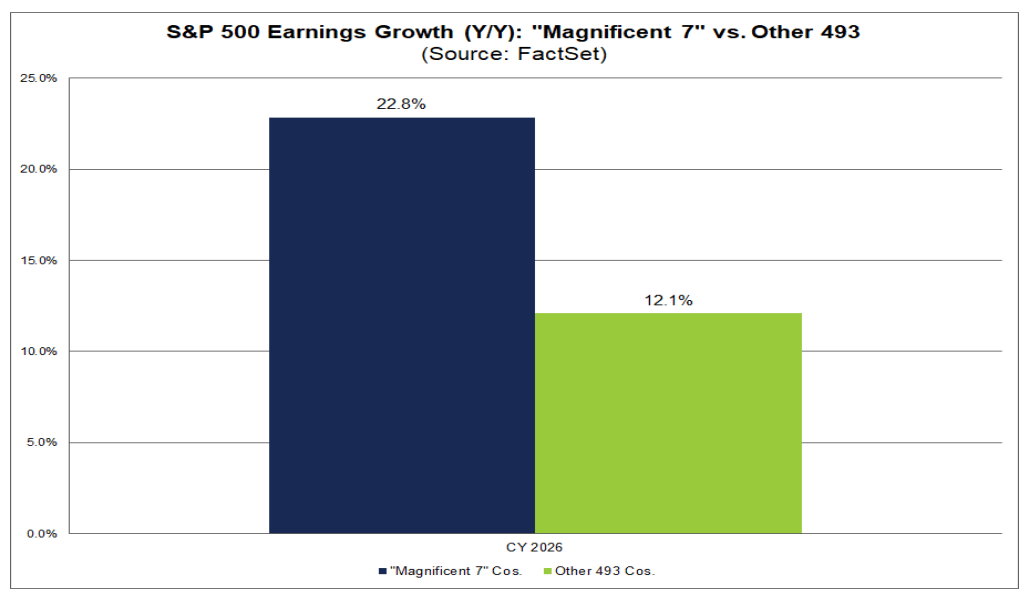

แนวโน้มปี 2026:

-

นักลงทุนคาดว่า Mag7 และบริษัท S&P 500 ที่เหลือ จะเติบโต กำไรสองหลัก

-

Mag7 คาดเติบโต ~23% YoY

-

ส่วนบริษัท S&P 500 ที่เหลือเติบโต ~12.1%

-

ตลาดตั้งราคา EPS Q4 2025 ของ Mag7 ~20% ในขณะที่อีก 493 บริษัทเฉลี่ย ~4%

สรุป: Big Tech ยังคงเป็นแรงขับสำคัญของ S&P 500 และมีแนวโน้มช่วยหนุนตลาดแม้ความคาดหวังสูง

Source: FactSet Research

สรุปสถานการณ์ S&P 500 (ข้อมูล FactSet ถึง 23 ม.ค.)

-

จำนวนบริษัทรายงานผล: ประมาณ 13% ของ S&P 500

-

ผลประกอบการเหนือความคาดหมาย:

-

EPS: 75% ทำได้เหนือคาด (positive surprise)

-

รายได้: 69% ทำได้เหนือคาด

-

-

การปรับคาดการณ์กำไร Q4 2025:

-

สิ้นเดือนธ.ค. ตลาดคาด +8.3% YoY

-

ปัจจุบันปรับลงเล็กน้อยเป็น +8.2% YoY

-

4 sector ปรับลด EPS และมี negative surprise ทำให้คาดการณ์ต่ำกว่าปลายธ.ค.

-

-

แนวทาง Q1 2026:

-

6 บริษัทให้ guidance EPS เชิงลบ

-

4 บริษัทให้ guidance EPS เชิงบวก

-

-

Valuation:

-

Forward P/E 12 เดือนของ S&P 500: 22.1

-

สูงกว่า ค่าเฉลี่ย 5 ปี (20.0) และ 10 ปี (18.8)

-

แม้ว่าตลาดจะ “แพง” กว่าประวัติศาสตร์ แต่การเติบโตกำไรสองหลักในปี 2026 ทำให้มีเหตุผลรองรับ premium valuation

-

Source: FactSet Research

Morning Wrap: ภัยคุกคามครั้งใหม่ของความขัดแย้งในตะวันออกกลาง 🚨 (23.07.2026)

Alphabet และ Tesla ประกาศผลประกอบการ 🚩 ธุรกิจ AI ของ Google โดดเด่น ขณะที่ Tesla เร่งแผนพัฒนา Optimus

ข่าวเด่นวันนี้ 23 ก.ค.

น้ำมันปรับตัวขึ้น 3% ท่ามกลางความตึงเครียดระหว่างสหรัฐฯ และอิหร่าน รวมถึงปัญหาอุปทานหยุดชะงักในทะเลดำ