เงินเฟ้อพุ่งสูงจากสงครามสหรัฐฯ - อิหร่าน

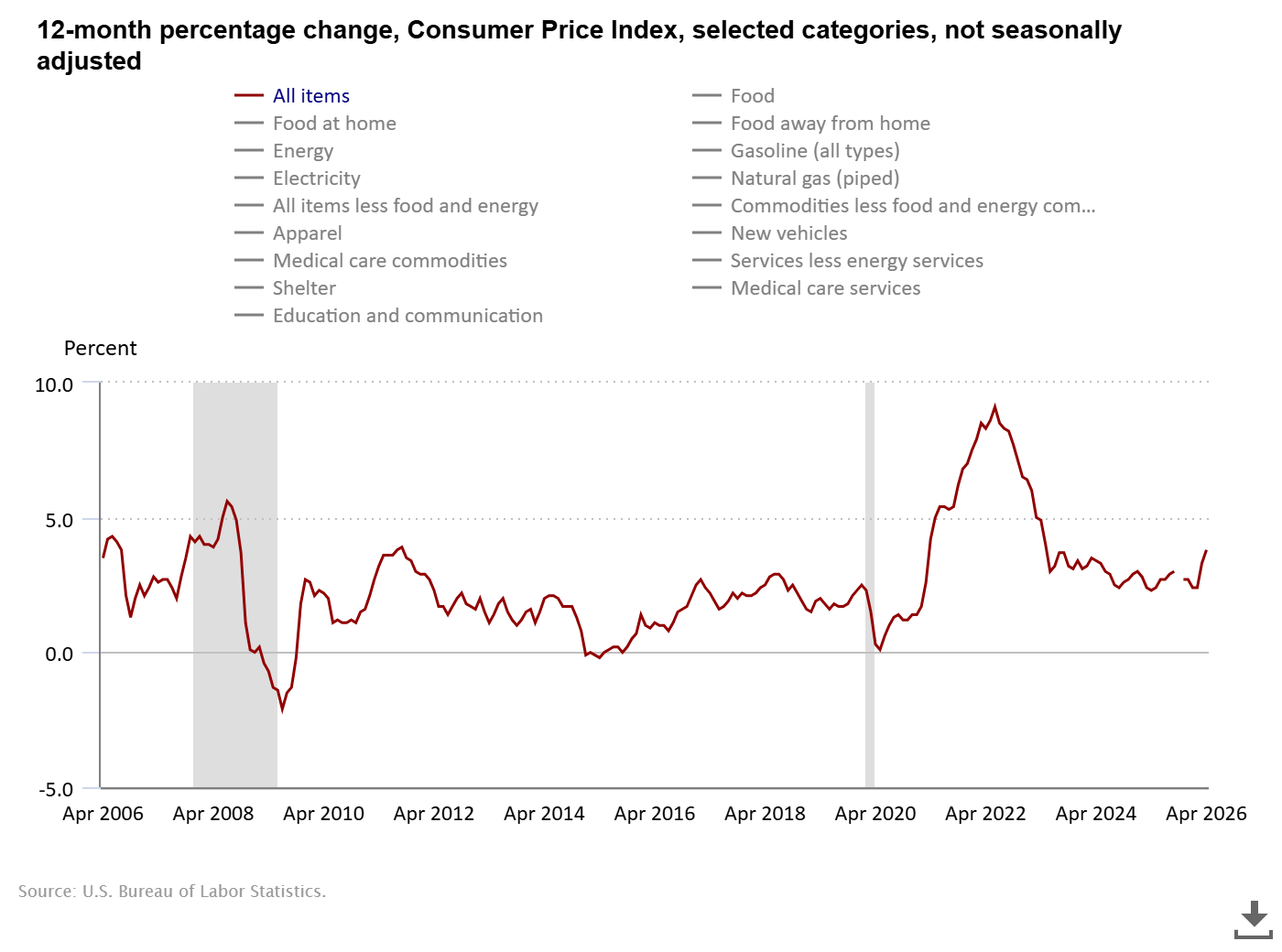

- เศรษฐกิจสหรัฐฯ กำลังเผชิญแรงกระแทกด้านเงินเฟ้ออย่างรุนแรง หลังดัชนี CPI เดือนเมษายนปรับตัวเพิ่มขึ้น 3.8% เมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นระดับสูงสุดในรอบ 3 ปี

- ปัจจัยสำคัญมาจากความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน ซึ่งได้ผลักดันราคาพลังงานให้พุ่งสูง และมีส่วนต่อการเพิ่มขึ้นของ CPI ถึงประมาณ 40% ของแรงกดดันเงินเฟ้อทั้งหมด

- แม้อัตราการเพิ่มขึ้นรายเดือนจะชะลอลงเล็กน้อยเมื่อเทียบกับเดือนมีนาคม แต่ราคาน้ำมันและเชื้อเพลิงยังคงอยู่ในระดับสูงเป็นประวัติการณ์ ส่งผลให้ต้นทุนในหลายภาคส่วนปรับตัวสูงขึ้นอย่างกว้างขวาง ทั้งอาหาร ค่าเช่าที่อยู่อาศัย ไปจนถึงตั๋วเครื่องบิน

- ข้อเสนอของประธานาธิบดี Donald Trump ในการลดภาษีน้ำมันเชื้อเพลิงระดับรัฐบาลกลาง ถูกผู้เชี่ยวชาญมองว่าเป็นเพียง “ยาบรรเทาอาการระยะสั้น” เท่านั้น เพราะตราบใดที่ช่องแคบฮอร์มุซยังคงถูกปิดกั้น และห่วงโซ่อุปทานทางทะเลยังถูกรบกวน แรงกดดันด้านต้นทุนก็จะยังคงแทรกซึมเข้าสู่ทุกมิติของเศรษฐกิจต่อไป

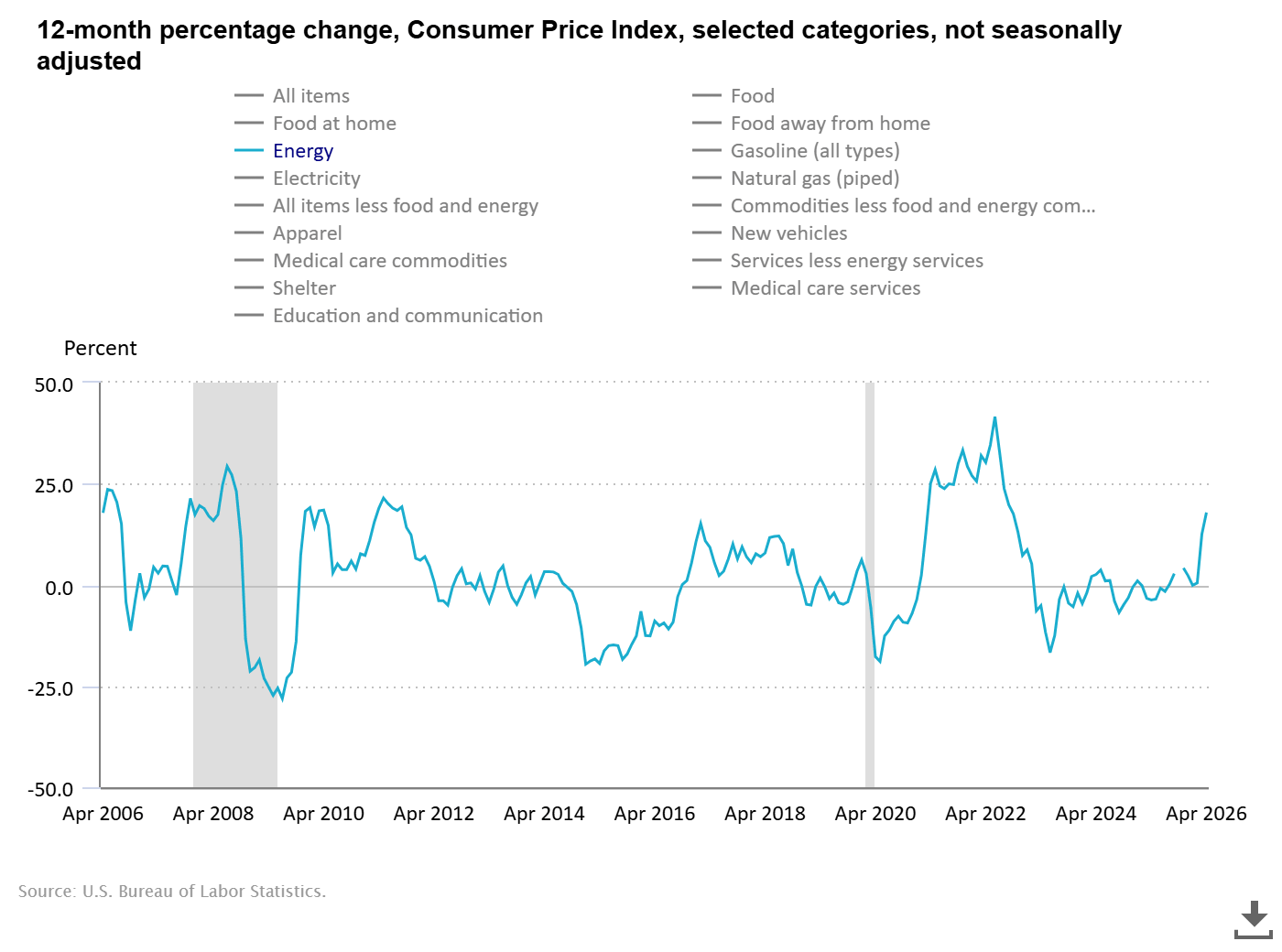

ราคาพลังงานที่ปรับตัวสูงขึ้นเป็นปัจจัยสำคัญที่มีส่วนผลักดันให้เงินเฟ้อ CPI เดือนเมษายนปรับตัวเพิ่มขึ้นอย่างรุนแรง

ที่มา: BLS

กราฟแสดงเงินเฟ้อ CPI ตามปีต่าง ๆ

ที่มา: BLS

ความเสี่ยง “ภาวะเงินเฟ้อพร้อมเศรษฐกิจถดถอย” (Stagflation)

หนึ่งในพัฒนาการที่น่ากังวลต่อรัฐบาลของนาย Trump คือการเปลี่ยนแปลงของสมดุลรายได้ โดยเป็นครั้งแรกในรอบ 3 ปีที่อัตราการเพิ่มขึ้นของระดับราคา (3.8%) สูงกว่าอัตราการเติบโตของค่าจ้างเฉลี่ย (3.6%)

สถานการณ์นี้กำลังกัดกร่อนกำลังซื้อของครัวเรือนสหรัฐฯ โดยตรง และกดดันความเชื่อมั่นผู้บริโภคลงสู่ระดับต่ำเป็นประวัติการณ์ตามผลสำรวจของมหาวิทยาลัยมิชิแกน

การผสมผสานระหว่างเงินเฟ้อที่อยู่ในระดับสูงต่อเนื่อง ตลาดแรงงานที่เริ่มแสดงสัญญาณอ่อนตัว และความไม่แน่นอนด้านอุปทานพลังงาน กำลังสนับสนุนความเป็นไปได้ของภาวะ “stagflation” ในปี 2026

นี่ถือเป็นความท้าทายทางการเมืองครั้งใหญ่ต่อพรรครีพับลิกันก่อนการเลือกตั้งกลางเทอม เนื่องจากคำมั่นหลักเรื่องการควบคุมเงินเฟ้อของ Trump กำลังถูกกดดันจากปัจจัยภูมิรัฐศาสตร์ในตะวันออกกลาง

Fed อยู่ในภาวะยากลำบาก

รายงาน CPI ที่ออกมาร้อนแรงกว่าคาด กำลังทำให้ธนาคารกลางสหรัฐฯ (Fed) ตกอยู่ในภาวะ “ทางตันด้านนโยบาย”

ด้วย CPI core ที่อยู่ที่ 2.8% และดัชนี PCE ที่ยังห่างจากเป้าหมาย 2% อย่างมีนัยสำคัญ ทำให้ “พื้นที่” สำหรับการลดดอกเบี้ยจากระดับ 3.5–3.75% แทบหมดลงในระยะสั้น

ตลาดการเงินตอบสนองทันทีด้วยธีม “ดอกเบี้ยสูงนานขึ้น” (higher for longer) โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีพุ่งขึ้นแตะ 4.459% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ก่อนเกิดสงคราม

ภาวะการเงินที่ตึงตัวขึ้นนี้ เมื่อรวมกับความเป็นไปได้ที่ Kevin Warsh อาจขึ้นดำรงตำแหน่งประธาน Fed และมีแนวโน้มลดขนาดงบดุลเพิ่มเติม จะยิ่งสร้างสภาพคล่องที่ตึงตัวมากขึ้น ซึ่งอาจกดดันแนวโน้มการเติบโตของเศรษฐกิจสหรัฐฯ ในช่วงปลายปี

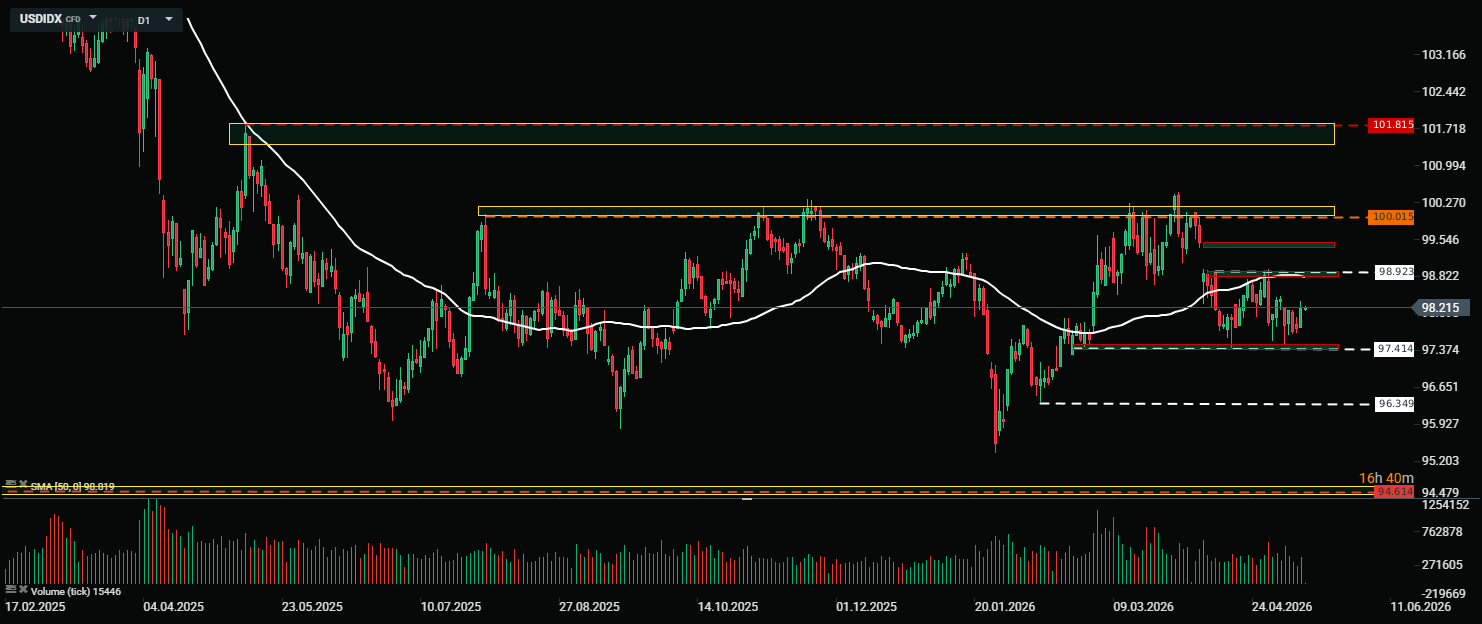

วิเคราะห์ทางเทคนิค USDIDX:

ที่มา: xStation5

ดัชนี USDIDX ได้เคลื่อนไหวในกรอบแคบ (sideway) มาเป็นระยะเวลานาน โดยแกว่งตัวอยู่ในช่วงประมาณ 95.5 ถึง 100 จุด การเคลื่อนไหวลักษณะนี้สะท้อนว่าตลาดกำลังเข้าสู่ภาวะการสะสมกำลัง (accumulation phase) หลังจากการปรับตัวลดลงอย่างรุนแรงก่อนหน้านี้ อีกทั้งยังสะท้อนแรงปะทะระหว่างฝั่งซื้อและฝั่งขายที่ค่อนข้างสมดุล โดยที่ยังไม่มีฝ่ายใดได้เปรียบอย่างชัดเจน

ดังนั้น การที่ดัชนีสามารถเบรกออกจากกรอบ sideway นี้ได้ มีโอกาสสูงที่จะเป็นสัญญาณยืนยันแนวโน้มหลักรอบใหม่ของค่าเงินดอลลาร์สหรัฐ

แนวต้านสำคัญที่ระดับ 100 จุด

ในระยะสั้น บริเวณ 100 จุด ยังคงเป็นแนวต้านสำคัญที่สุดของฝั่งผู้ซื้อ การที่ดัชนีทดสอบระดับนี้หลายครั้งแต่ยังไม่สามารถทะลุขึ้นไปได้อย่างชัดเจน สะท้อนว่ามีแรงขายกดดันอยู่ค่อนข้างมาก

อย่างไรก็ตาม ยิ่งมีการทดสอบระดับนี้หลายครั้งมากขึ้น ตลาดยิ่งยืนยันว่าบริเวณนี้เป็น “โซนชี้ชะตา” ของแนวโน้มถัดไป หาก USDIDX สามารถทะลุระดับ 100 จุดได้อย่างแข็งแกร่งพร้อมแรงส่งที่เพียงพอ จะเปิดทางไปสู่การปรับตัวขึ้นรอบใหม่ และเพิ่มความคาดหวังต่อการฟื้นตัวของดอลลาร์ในระยะถัดไป

แนวรับสำคัญที่ระดับ 97.4 จุด

ในทางกลับกัน บริเวณประมาณ 97.4 จุด จะทำหน้าที่เป็นแนวรับระยะสั้นที่สำคัญ หากฝั่งผู้ซื้อไม่สามารถรักษาระดับนี้ไว้ได้ แรงขายอาจกลับมาเพิ่มขึ้นอย่างรวดเร็ว และกดดันให้ดัชนีกลับลงไปทดสอบฐานของกรอบสะสมอีกครั้งที่บริเวณ 95.5 จุด

Max Tran - XTB Senior Analyst

หุ้นจีนเข้าสู่โหมด Panic 🚩 Alibaba ร่วงกว่า 50% จากจุดสูงสุดตลอดกาล

Chart of the Day: ฟิวเจอร์ส Nikkei หลุดเส้น EMA10 ท่ามกลางความกังวลต่อกระแส AI ที่เพิ่มขึ้น 🇯🇵📉 (26.06.2026)

Morning Wrap: เอเชียขยายแรงเทขายตามวอลล์สตรีท จากความกังวลเรื่องฮาร์ดแวร์ราคาแพง (26.06.2026)

เงินเฟ้อ PCE และรายได้ส่วนบุคคลออกมาสูงขึ้น ส่งผลให้ EURUSD ปรับตัวขึ้น 0.2% 📈